żGENERAN VALOR LAS FUSIONES A LAS EMPRESAS COLOMBIANAS?*

GLORIA MARTÍNEZ1, GLORIA LÓPEZ1

1Administradora de Empresas, Universidad ICESI.

Fecha de recepción: 2-10-2002 Fecha de aceptación: 20-1-2003

*Artículo generado del trabajo de Tesis de Grado de las autoras, con la dirección de Guillermo Buenaventura, profesor de tiempo completo de la Universidad Icesi.

RESUMEN

El presente artículo pretende demostrar si las fusiones generan o no valor a las empresas colombianas. En la primera parte se presentan cifras que muestran cómo esta estrategia empresarial ha tomado fuerza en nuestro país en los últimos años. Para comprender de manera más sencilla se presentan las herramientas utilizadas en el desarrollo del estudio, las cuales constituyen el marco teórico de la investigación; posteriormente se explica con detalle la metodología utilizada y finalmente se presentan las conclusiones obtenidas para los años 1997-1999, que son una buena aproximación para determinar cuáles son las consecuencias que este fenómeno trae para las empresas colombianas en cuanto a generación de valor, ya que el estudio pretende aislar los factores socioeconómicos que podrían limitar el alcance del estudio a un período determinado.

PALABRAS CLAVES

Fusiones empresariales, escisiones, valoración, EVA (valor económico agregado).

Clasificación: A

ABSTRACT

A study about the value generation of mergers in Colombia is conducted over the 1997-1999 period, wich presented the higthest numbers of mergers.

In order to aisle several socioeconomic factors the analysis was made over a sample of mergered companies compared with a pair sample of nomergered companies.

A colombian database, Benchmark, was used mainly, and EVA was the variable studied to compare mergered an no-mergered companies using a regression model in Excel.

KEY WORDS

Time Money Value, Equivalence, Interest rate.

INTRODUCCIÓN

La investigación analiza las fusiones realizadas entre 1997 y 1999 en Colombia, desde el punto de vista de la generación de valor utilizando como herramienta de análisis el EVA y un posterior análisis estadístico de los datos recopilados en empresas fusionadas y un grupo de comparación de empresas similares a las adquirientes. La información de las empresas fusionadas se obtuvo en la Superintendencia de Sociedades. La obtención del EVA de las empresas se realizó a partir de la base de datos Benchmark y el posterior análisis estadístico se realizó con una regresión lineal en hoja de cálculo de Excel, determinando por este medio si las empresas fusionadas tuvieron un mejor comportamiento en cuanto a la generación de valor en el período de estudio.

ANTECEDENTES

De acuerdo con el Código de Comercio Colombiano, cuando una empresa se liquida y es absorbida por otra se está llevando a cabo una fusión.

Las fusiones y las transformaciones empresariales son fundamentalmente una estrategia de crecimiento más ágil que el crecimiento interno, que se toma como una opción cuando las empresas tienen una adecuada generación de fondos, liquidez, estabilidad y solvencia superiores a las demás empresas del mercado, lo cual genera un excedente que puede ser utilizado para abordar nuevos mercados diversificándose, es decir, realizando desde el punto de vista operativo una combinación por conglomerado, adquiriendo empresas no necesariamente relacionadas con su sector de operación actual, o bien hacerse más fuerte en su propia línea de negocio por medio de la adquisición de empresas relacionadas que favorezcan la operación interna de la empresa adquiriente; en este caso estaría hablando de combinaciones verticales; o combinándose con empresas que estén en su mismo negocio, realizándose así un crecimiento horizontal; tal como una estrategia de crecimiento también es una medida para fortalecerse las empresas en medio de un ambiente cada vez más competitivo y global.1

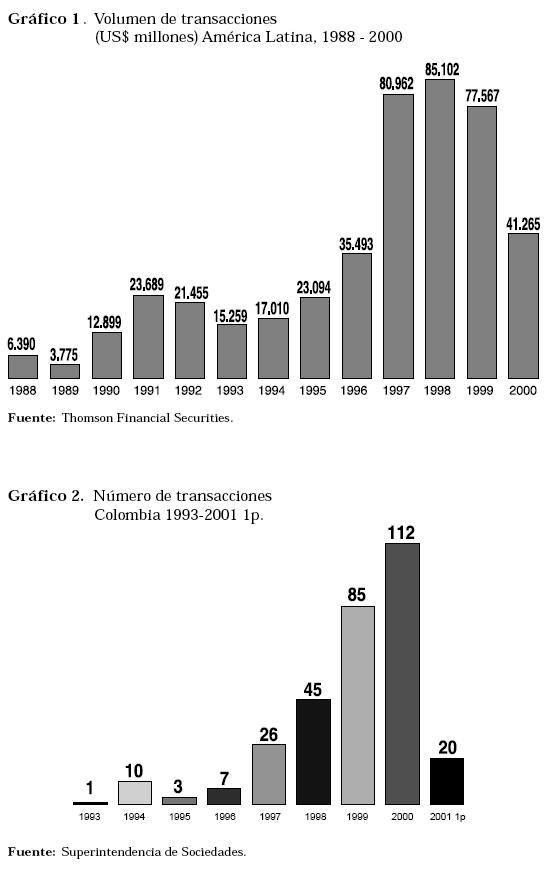

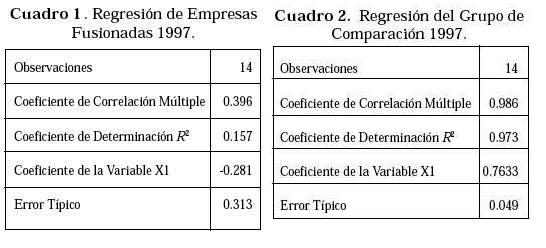

El fenómeno de las fusiones y escisiones empresariales es un síntoma de los cambios económicos actuales que exigen a las empresas cada vez mayor eficacia y competitividad. En los gráficos 1 y 2 se observa cómo el número de transacciones (fusiones) en América Latina y Colombia tuvieron una evolución similar en los últimos años:

OBJETIVO DEL ESTUDIO

El objetivo del estudio fue determinar, de la manera más confiable posible, si las fusiones generan o no valor a las empresas en Colombia en el corto plazo; esto a partir de un análisis estadístico de las cifras de valor económico agregado (EVA) recopiladas entre los años 1997-1999.

MARCO TEÓRICO

La herramienta que se utilizó para determinar la creación o destrucción de valor fue el EVA®, creada por Stern Stewart & Co., la cual, según describen en su página web, es el indicador de desempeño que se acerca más a la captura de la esencia de la generación de ingresos en una compañía; además de esto, es el indicador de desempeño más altamente relacionado con el bienestar de los accionistas en el largo plazo.2 Tal como lo enuncia la definición de este indicador, existe una fuerte correlación (70%) entre el valor de mercado de las empresas y su EVA, enfrentada a una del 27% entre el valor de mercado y las utilidades de las compañías; esto indica que los inversionistas van tras las compañías que generan retornos competitivos no necesariamente utilidades;3 es una herramienta de fácil comprensión y se puede calcular aun para empresas que no cotizan en bolsa.

Este criterio considera la situación de empresas que a pesar de generar utilidades destruyen valor, ya que se tiene en cuenta lo que se hace pero también lo que se deja de hacer. Considerando el concepto del costo de capital, es posible que el dinero que se tiene invertido en una empresa o proyecto determinado se invierta de manera diferente, generando mayor riqueza. Este criterio empieza a ser de mayor importancia en este momento, en el cual las inversiones pueden realizarse en diferentes países y se puede acceder a cualquier mercado en el mundo si se tiene dinero para invertir, debido a la globalización que se vive actualmente.

Una de las razones para que el EVA tenga una gran importancia para analizar la gestión de una compañía es que sirve para identificar las palancas creadoras de valor dentro de una empresa.

Este indicador es utilizado en más de la cuarta parte de las empresas de los Estados Unidos y Canadá,4 y cada vez tiene una mayor acogida por las empresas colombianas, por las características antes nombradas y por constituirse en una herramienta que deja ver de manera clara estrategias que podrían llevar a un mejoramiento al interior de las empresas.

El modelo que se utiliza es el siguiente:

EVA = UO*(1-Tx) - [(E - Rev - Sup.rev)*CC]

EVA = Valor económico agregado.

UO = Utilidad operacional.

Tx = Impuestos.

E = Capital.

Rev = Revalorización del capital.

Sup. rev. = Superávit por revalorización.

CC = Costo de capital

La relación anterior mide la riqueza adicional generada para la empresa por la gestión en un período, comparada con la utilidad que generaría el capital invertido en el negocio colocado a la tasa promedio de sus fuentes.

Para analizar de manera estadística los valores económicos agregados (EVA) recopilados a partir de los datos de las empresas y sectores se utilizó la regresión lineal. Esta herramienta tiene como objetivo encontrar un modelo para relacionar las variables aleatorias tratadas, es decir, que el valor que tome X influye en el valor de Y. Una de las técnicas más conocidas para la estimación de la recta de regresión es la del método de los mínimos cuadrados, que permite minimizar las desviaciones escogiendo la recta que se ajuste "mejor"; para ello debemos establecer criterios tales como el de la variable independiente, X (constituye la fuerza motriz o variable causal) y la variable dependiente, Y (aquella que vamos a explicar o predecir), ya que éstos serán los pilares fundamentales del modelo.

.5... Sea (X1,Y1),..., (Xn,Y1) una muestra de n pares de observaciones de un proceso cuya recta de regresión poblacional es:

Yi = Variable dependiente.

X1 = Variable independiente.

Las constantes α y β determinan una línea concreta.

β = La pendiente de la recta, es el incremento esperado de Y para un incremento unitario de X.

li = Residuo, diferencia entre los valores observado y predicho.

DATOS

La razón social de las empresas que se fusionaron en el período estudiado fue obtenida de la Superintendencia de Sociedades. Teniendo este dato inicial se utilizó la base de datos Benchmark, que proporciona información de los sectores económicos y empresas colombianas. Estas empresas fueron clasificadas de acuerdo con el sector económico al que pertenecían y al nivel de patrimonio, esto con el fin de encontrar compañías similares con las cuales se pudiera realizar una comparación del EVA encontrado para el período estudiado y de esta manera descartar factores externos al fenómeno tratado. En el módulo Proyecta de la base de datos Benchmark se obtuvieron las proyecciones del flujo de caja y el EVA de las empresas analizadas y el grupo de comparación un año antes y después de la fusión. Es importante tener en cuenta que para las proyecciones esta base de datos utiliza unos supuestos generados a partir de los datos históricos de la empresa; por ejemplo: para proyectar el crecimiento de ventas se toman las cifras históricas de tres años atrás y se les da una ponderación de 1 para el primer año, 2 para el segundo y 3 para el último, de manera que tengan mucho más peso las últimas cifras; para la obtención del EVA se utiliza un costo de capital de 13.46% para todas las empresas por ser un promedio obtenido en el país en los diferentes sectores económicos.

Con el fin de que este EVA fuera representativo para el estudio, debía ser un porcentaje del patrimonio de cada una de las empresas.

METODOLOGÍA

Se utilizó como punto de partida la razón social de las empresas fusionadas en el período 1997-1999 y como grupo de control se seleccionaron empresas pertenecientes al mismo sector de la empresa estudiada (adquiriente) y con un nivel de patrimonio similar.

Teniendo estos datos se procedió a determinar un EVA porcentual de las empresas fusionadas y del grupo de comparación; para el caso de las fusiones de 1997, por dar un ejemplo para facilitar la comprensión del lector, se llevó a cabo el siguiente procedimiento:

Grupo analizado:

X1 = EVA% Empresa Adquirida 1996 + EVA% Empresa Adquiriente 1996.

Y1 = EVA% Empresa Adquiriente 1998.

Grupo de comparación:

X2 = EVA% Empresa Similar 1996.

Y2 = EVA% Empresa Similar 1998.

A esta serie de observaciones se le realizó una regresión lineal y se determinó como factor de evaluación la pendiente obtenida en cada uno de los casos; si la pendiente obtenida para los datos de las empresas fusionadas era mayor que para las empresas del grupo de comparación, concluíamos que esta estrategia había contribuido a generar valor en el corto plazo.

En este sentido la pendiente de la relación para empresas no fusionadas actúa como valor base, absorviendo la influencia de la variación de los demás parámetros de la economía.

RESULTADOS

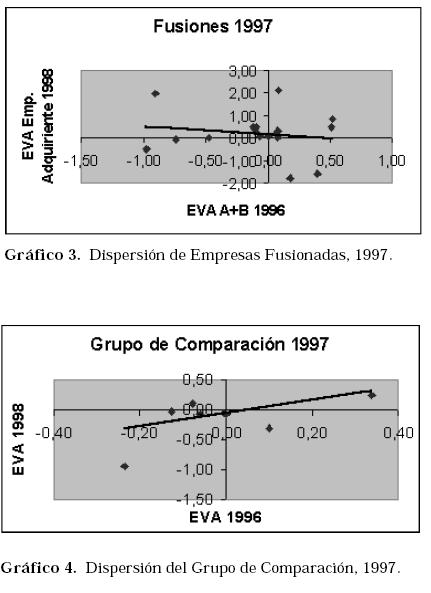

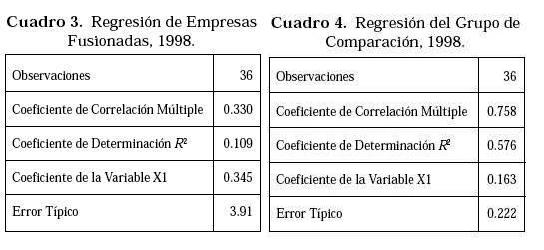

En 1997 esta estrategia hizo que las empresas fusionadas tuvieran un desempeño deficiente (Cuadro 1) en cuanto a generación de valor comparado con aquellas empresas que no la llevaron a cabo (Cuadro 2). (Gráficos 3 y 4). En efecto, la la comparación de coeficientes de la variable X1 muestra una pérdida de valor agregado en una relación de -28.1% para las empresas fusionadas, mientras una conservación de valor agregado en una relación del 76,3 % para las no fusionadas.

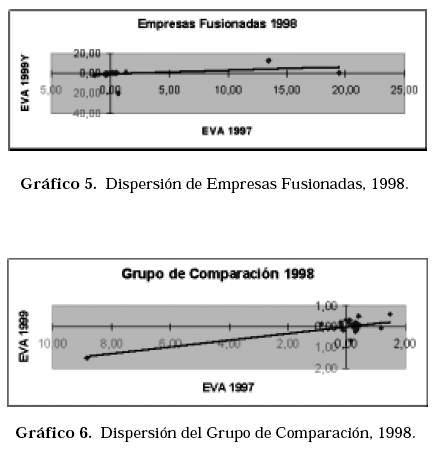

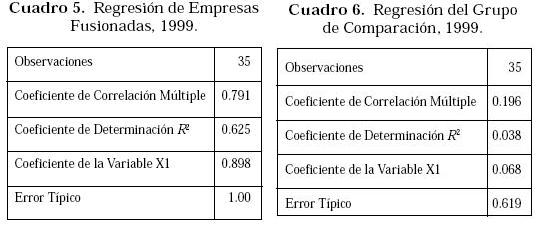

El sector de la economía más representativo para el análisis de este fenómeno en este período fue el de gaseosas, cervezas y bebidas alcohólicas, ya que en él se realizaron el 50% de las fusiones del año, las cuales generaron un resultado negativo en cuanto a generación de valor comparado con las empresas similares que no llevaron a cabo ninguna fusión (Gráfico 3). De este sector las empresas Malterías de Colombia y Panamco S.A. adquirieron seis y siete empresas respectivamente. En 1998 las fusiones dejaron como saldo general para estas empresas un resultado mejor en cuanto a creación de valor que el de las empresas que no realizaron fusiones, como se aprecia en los correspondientes coeficientes de la variable X1 en los Cuadros 3 y 4. En este período se realizaron fusiones importantes, como fueron Gillette de Colombia y Duracell Colombia Ltda., Prever S.A. y Jardines La Fe S.A., entre otros.

Las empresas fusionadas del sector de las compañías de inversión, en este mismo período, catorce en total, obtuvieron un mejor desempeño en cuanto a generación de valor que aquellas de su mismo sector con las cuales fueron comparadas. De este sector la empresa que más realizó adquisiciones fue Seguros Bolívar (quince empresas). Es importante señalar que estas fusiones fueron sinérgicas, ya que en la mayoría de los casos se realizaron con empresas del mismo sector e inclusive del mismo dueño, es decir, se llevó a cabo una estrategia de encogimiento para reducir costos y hacerse más eficientes en su operación.

De la misma manera esta estrategia fue beneficiosa para el sector de la construcción en este mismo período.

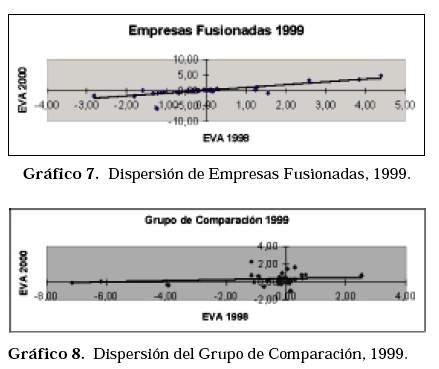

Con el mismo análisis se puede concluir que en 1999 las fusiones generaron valor a aquellas empresas que las realizaron. Un análisis sectorial incluido en el estatuto original muestra de manera particular que en el sector de la construcción (7 fusiones), en el de productos químicos (5 fusiones) y en los de transporte, petróleo y derivados (4 fusiones) este año fue beneficioso. En el caso de las empresas de confecciones esta estrategia tuvo el efecto contrario y las llevó a que destruyeran más valor que aquéllas de su mismo sector que no llevaron a cabo fusiones.

CONCLUSIONES

NOTAS AL PIE DE PÁGINA

1. Mascareñas Pérez-Iñigo. Fusiones y adquisiciones de empresas. Madrid, Interamericana, 2000. 25 p.

4. Oriol Amat. EVA, Valor económico agregado. Barcelona Ed. Gestión 2000 S.A., 1999. 34 p.

5. Paul Newbold, Estadística para los Negocios y la Economía. Pág 394.