ARTÍCULOS

Estimación de funciones de producción en microempresas informales de la ciudad de Osorno, Chile1

Estimation of production functions in informal microenterprises in the city of Osorno, Chile

Estimação de funções de produção em microempresas informais da cidade de Osorno, Chile

CAMILA ANTIPA CASTILLO, Ing.*; RODRIGO MORALES SOTO, Ing.**; LUZ MARÍA FERRADA BÓRQUEZ, Ph.D.***

* Joven investigadora Departamento Ciencias Administrativas y Económicas, Universidad de Los Lagos, Chile. camila.antipa@ulagos.cl.

** Joven investigador Departamento Ciencias Administrativas y Económicas, Universidad de Los Lagos, Chile. rmorales.85@hotmail.com.

*** Investigadora Núcleo Economía Regional, Departamento Ciencias Administrativas y Económicas Universidad de Los Lagos, Chile. lferrada@ulagos.cl. Autor para correspondencia. Dirigir correspondencia a: Universidad de Los Lagos, Departamento de Ciencias Administrativas y Económicas, Avenida Fuchslocher 1305, Osorno, Chile.

Recibido: 09-ago-11, corregido: 6-jun-12 y aceptado: 10-ago-12

Clasificación JEL: 017, R19, R15.

RESUMEN

En este trabajo se estiman funciones de producción para microempresas informales del sector urbano de la comuna de Osorno, Chile. La metodología consiste en construir una matriz insumo producto con base en los antecedentes de la estructura de compras de empresas informales de la ciudad, dicha matriz se adecua para lograr los propósitos de la investigación, donde se analiza la estructura productiva y los componentes del valor agregado de los sectores comercio, servicios y manufactura. A pesar de que son sectores muy distintos, se verifica que no existen importantes diferencias en la composición del valor agregado y que los impuestos que pierden por la condición de informalidad, no son relevantes en el excedente.

Palabras Clave. Economía informal; economía local; insumo producto; micro emprendimiento; valor agregado.

ABSTRACT

This report identifies the production functions in informal microenterprises in the urban area of Osorno, Chile. The methodology consisted of designing an input-output matrix based on the history of the purchasing structure at informal enterprises in the city. The matrix was adjusted for the purposes of this research. It analyzes the productive structure and the value added components of the trade, services, and manufacturing industries. Although these are very different sectors, the findings demonstrate that there are no significant differences in the composition of the added value and that the loss of taxes, because of the informal condition of these companies, is not relevant to the surplus.

Keywords. Informal economy; local economy; input-output; microenterprise; added value.

RESUMO

Nesse trabalho são estimadas as funções de produção para microempresas informais do setor urbano da comuna de Osorno, Chile. A metodologia consiste em construir uma matriz de insumo-produto baseada nos antecedentes da estrutura de compras de empresas informais da cidade, cuja matriz seja adequada para obter os propósitos da investigação, onde se analisa a estrutura produtiva e os componentes do valor agregado dos setores de comércio, serviços e manufatura. Apesar de serem setores muito diferentes, se verifica que não existem diferenças importantes na composição do valor agregado e que os impostos que perdem pela condição de informalidade não são relevantes para o excedente.

Palavras-chave. Economia informal; economia local; insumo-produto; micro empreendimento; valor agregado.

Introducción

La economía informal sigue siendo un sector importante en las economías latino americanas (Bergesio y Golovanevsky, 2008; Prieto, Zerpa y Martínez, 2008; Rosales, 2003), aun cuando, la escasa información sobre su funcionamiento dificultan la generación de una política pública más eficiente, que permita su incorporación. Este trabajo, profundiza el análisis de las funciones de producción de microempresas informales y los componentes del valor agregado por sector. El estudio se desarrolla en la zona urbana de la comuna de Osorno de Chile2.

En este territorio se han realizado dos estudios previos, ambos se basan en una encuesta a hogares para la comuna en el año 2003 (Ferrada, Reyes, Abello, Bedecarratz y Mancilla, 2003), a través de las cuales se llega a estimar que un 51,1% de los emprendimientos en Osorno son informales. Con esta base, el primer estudio se centra en analizar las características de los emprendimientos urbanos informales en la ciudad, cuya hipótesis señala que los empresarios informales se definen por una serie de factores –demográficos, educación, edad, características del hogar, actividad productiva y residencia– los cuales tienen una expresión territorial. De las estimaciones obtenidas se evidencia la importancia relativa de los factores antes señalados sobre la decisión de participación en el mercado informal, siendo mayor la probabilidad de encontrar emprendimientos informales en ciertos barrios de la ciudad, como Rahue y Francke (Ferrada y Lagos, 2007), lo cual demuestra la relevancia del territorio en el estudio del fenómeno.

El segundo estudio verifica el impacto de los emprendimientos informales urbanos en la economía formal, la hipótesis señala que las actividades económicas urbanas informales presentan fuertes vínculos productivos con el sector económico formal en la ciudad. Mediante una matriz insumo producto reestructurada, esto es, que cada celda de la matriz de transacciones intermedias se divide en cuatro cuadrantes para reflejar los vínculos de compras y ventas de sectores informales a los formales, se verifican importantes encadenamientos hacia delante con los sectores manufactura, turismo y servicios de transporte, y hacia atrás principalmente con el comercio, turismo, industria alimentaria y también con servicios de transporte (Arteaga y Nieto, 2004; Ferrada, Arteaga y Nieto, 2009).

En la misma línea de investigación, este trabajo busca analizar la estructura productiva de las microempresas informales en la ciudad de Osorno y los componentes del valor agregado de los sectores relevantes (Ferrada et al, 2009), estos son: comercio, servicios y manufactura.

En la investigación se plantean dos hipótesis, la primera se centra en probar que el excedente de explotación del sector comercio no muestra diferencias con el resto de los sectores estudiados de la economía informal, dado que es probable que existan ciertas similitudes entre los sectores, en particular en la distribución del valor agregado. La segunda hipótesis deriva del hecho de admitir que existen ciertas condiciones asociadas a la informalidad, como los impuestos indirectos, que suponen son una ventaja en este tipo de microempresas, siendo así, la hipótesis consiste en verificar que ello no representa efectivamente un factor determinante en el excedente.

El artículo en lo que sigue, contiene un apartado que describe, con base a la literatura especializada, las formas de estimación de la informalidad, luego la metodología con la cual se estimarán las funciones de producción, para finalmente exponer los resultados y concluir con base a los objetivos e hipótesis planteadas.

1 Antecedentes de medición

Como se indicó, habitualmente no se dispone de información detallada del sector informal, es por ello que antes de identificar el enfoque a utilizar en la medición, se examina lo que indica la literatura especializada.

Se han llevado a cabo diversas aproximaciones de estimación de la economía informal, Portes y Haller (2004) describen cuatro estrategias utilizadas por los investigadores: mediciones a través del empleo (Organización Internacional del Trabajo –OIT), análisis de las pequeñas empresas, cuantificación del consumo de bienes y servicios abastecidos informalmente y el método de las discrepancias macroeconómicas. Cada uno de estos métodos puede llegar a estimaciones diferentes de economía informal, puesto que las características de las actividades que se incluyen en uno u otro, pueden ser muy distintas.

En la primera estrategia la OIT estudia el fenómeno a partir del empleo e identifica tres categorías de empleo informal: (1) unidades familiares, trabajadores por cuenta propia y ayuda familiar (excluidos profesionales y técnicos), (2) empleo en servicio doméstico y (3) microempresas con menos de cinco ocupados (Bergesio y Golovanevsky, 2008).

La segunda alternativa es estudiar la informalidad a partir de las empresas de menor tamaño, lo que se justifica por la escala en la que operan la mayoría de las actividades definidas como informales, éstas son además unidades más flexibles, que dificultan las posibilidades de controles del Estado. Esto supone que las empresas más grandes son más vulnerables a la regulación oficial, aun cuando podrían subcontratar empresas más pequeñas que sí realicen actividades informales (Portes y Sassen, 1987; Sassen y Smith, 1992). Sin embargo, podrían producirse dos sesgos en direcciones contrarias, una sobreestimación pues no todas las empresas de menor tamaño son informales, y una subestimación al considerar que están ocultas, finalmente el método supone que ambos sesgos se compensan y se toman las empresas registradas con las características requeridas.

El tercer enfoque mide la actividad informal a partir de las transacciones de mercado que deben ser registradas. A través de encuestas a hogares se les pide a los encuestados que calculen la suma gastada el año anterior en bienes y servicios no registrados. La ventaja del método es que utiliza mediciones directas en una muestra estadísticamente representativa (Smith, 1987; McCrohan, Smith y Terry, 1991). El problema es que no tiene en cuenta los insumos producidos informalmente por las empresas más grandes y sus prácticas laborales irregulares.

Finalmente, también se puede estimar la magnitud de la economía informal como proporción del PIB (Producto Interno Bruto). Al respecto existen distintas alternativas, una es emplear la brecha entre ingreso y gasto de las cuentas nacionales para estimar la magnitud de ingresos no declarados, esto bajo el supuesto que es menos probable que las personas falsifiquen montos de gastos que de ingresos (Feige, 1990). Otra forma, es obtener una estimación del circulante necesario para el funcionamiento de las actividades legales y restarle la masa monetaria real, diferencia que multiplicada por la velocidad de circulación del dinero, permite estimar la magnitud de la economía informal; la razón entre esta cifra y el PIB observado es la proporción de la economía nacional representada por las actividades informales. Sin embargo, estos procedimientos consideran sólo las transacciones informales que se realizan en efectivo y no permiten diferenciar entre las actividades ilegales e informales (Portes y Haller, 2004).

2 Metodología de investigación

Teniendo en consideración las alternativas vistas en el punto anterior, la estrategia que se utiliza en este trabajo es identificar unidades informales, a partir del concepto de pequeñas empresas. La elección se fundamenta en la idea de profundizar una línea trabajo, donde existen estudios previos. En dichos trabajos, se define al empresario informal como ''al empleador o trabajador por cuenta propia que no posea contrato formal, sin iniciación de actividades, que a la vez posee activos, excluyen de éstos al servicio domésticos, choferes de locomoción colectiva, profesionales independientes, familiares no remunerados y ayudantes de microempresarios informales'' (Ferrada et al, 2009, p.204). Las estimaciones se basan en una nueva encuesta a empresas.

El apartado se divide en tres puntos, primero se describe la forma de obtener los datos, luego, la estimación de las funciones de producción, y finalmente, se explican las partidas en que se usaron supuestos, debido a que los informantes carecían de información en algunos ítems relevantes para los cálculos.

2.1 Levantamiento de información

Para obtener la información se aplica una encuesta a microempresarios informales residentes en la ciudad de Osorno, de acuerdo a la definición establecida en el trabajo y que pertenezcan a los sectores de interés.

• Muestra: La población que posee las características de referencia se estima en 13.737 personas (Encuesta de Caracterización Socio Económica Nacional, 2006). La muestra encuestada es de 118 observaciones, lo que implica un error máximo aceptado de 7%, considerando un nivel de confianza de 95% y un porcentaje estimado de respuesta de 20% a 80%, basados en el porcentaje de empresarios informales respecto de la población encuestada (Ferrada y Lagos, 2007).

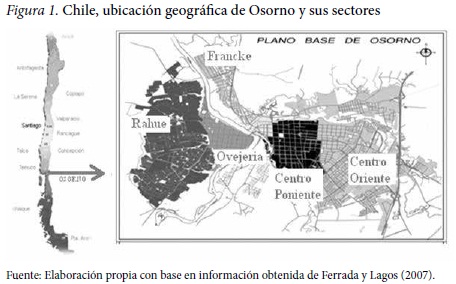

• Diseño muestral: Se implementa un muestreo probabilístico, y estratificado por zona geográfica y tamaño de emprendimientos informales. La unidad de observación es el microempresario informal ubicado en la vivienda, que corresponde a una zona, dentro de un distrito, localizado en una macro zona (Figura 1). Considerando la distribución territorial de microempresarios informales en el trabajo de Ferrada y Lagos (2007, p.36) según la cual el 53,6% de los emprendedores informales residen en Rahue, el 19,6% en Francke, un 18,3% en Centro Oriente, el 5,0% en Centro Poniente y 3,9% en Ovejería, se distribuye la muestra en estas proporciones en las 5 macro zonas mencionadas (Antipa y Morales, 2011).

Finalmente, es en terreno donde se verifica si las unidades seleccionadas poseen las características buscadas, que las viviendas se encuentren habitadas y cuenten con familias donde existan emprendimientos informales3.

• Cuestionario: Para la elaboración del cuestionario se consideró como base los instrumentos aplicados en los estudios mencionados en el primer apartado. Se estructuró en tres ítems: (1) características del microempresario, (2) características del trabajo que desarrolla y (3) estructura económica y financiera del negocio, con preguntas cerradas y abiertas de orden cuantitativo y cualitativo.

2.2 Método de estimación

La metodología insumo producto utilizada en el presente estudio, fue parcialmente adaptada en cuanto a su estructura y aplicación en función de los objetivos señalados al inicio de este artículo.

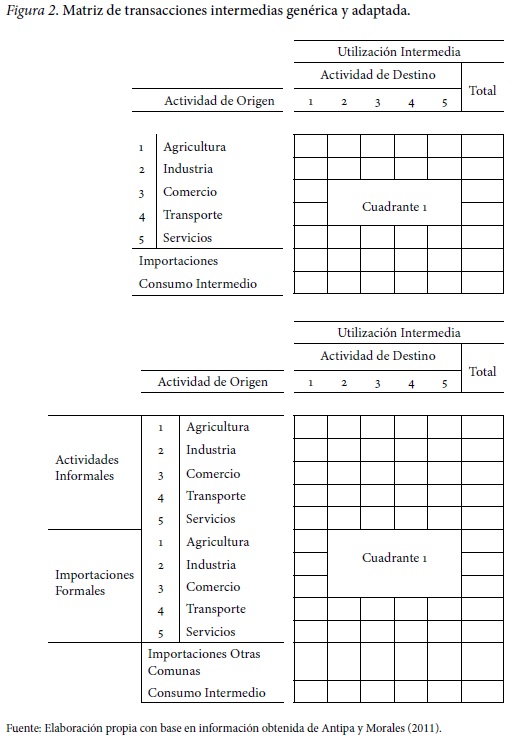

La matriz insumo producto es una representación simplificada de la economía y muestra la estructura de la generación y uso de la oferta de los bienes y servicios para un período seleccionado que se define como año base (Banco Central de Chile, 1996). Se estructura a partir de tres cuadrantes, esto es, para las transacciones intermedias, el valor agregado y la utilización final, en este caso se estiman los dos primeros y el cuadrante adaptado para los propósitos del estudio es el de transacciones intermedias adicionando dos vectores de importaciones, uno para las compras al sector formal y otro para todas las importaciones comunales, como se detalla en la Figura 2.

Para la construcción de la matriz el procedimiento consiste en identificar para cada empresa el origen de sus compras y estimar el monto de éstas, con base a la información obtenida según se indica en el apartado anterior, se asignan al sector que pertenecen, si es formal, informal y si está dentro o fuera de la comuna. Luego, se calculan funciones de producción por sector.

Las funciones de producción que se estiman son a partir de una matriz insumo producto. De acuerdo a Wassily Leontief esta función de producción supone que no existe posibilidad de sustitución entre insumos, por ejemplo entre capital y trabajo una vez que el acervo de capital ha sido colocado, siendo de la siguiente forma:

Esto es, una relación funcional fija entre horas de trabajo remunerado L, y horasmáquina o de capital real K, dados los coeficientes αj y βk, fijos, y por lo tanto, en la producción la razón de L a βK es αj/βk o L= (αj/β k) K. Esto significa, que para producir una unidad de X se necesitan por lo menos αj unidades de L y βk unidades de K (Reyes y Miranda, 1994, p.11).

Siguiendo la metodología, el valor bruto de la producción de cada sector se estimará a partir de los componentes del costo registrados en el cuadrante de transacciones intermedias, donde cada columna registrará gastos diferenciados en insumos informales (internos) y formales (externos), aquellos provenientes de otras comunas y los componentes del valor agregado bruto; genéricamente se expresará como:

Siendo Xj el valor de la producción bruta del sector j, ΣXij la suma de insumos adquiridos por informales a informales, Xm las importaciones o compras de informales a formales, y XM las importaciones o compras fuera de la comuna de Osorno, VABi el valor agregado del sector. Los subíndices j e i, representan los sectores de origen y destino, y m y M si se trata de una importación desde el sector formal o importación fuera de la comuna.

Una característica que tendrá el valor agregado es que a diferencia del caso tradicional los resultados pudiesen ser negativos, lo que se explica porque aunque no pagan impuestos en forma directa sí lo hacen indirectamente al comprar insumos al mercado final, es decir, en el mercado de los impuestos las empresas informales son consumidores finales, y por lo tanto pierden la posibilidad de recuperarlo. Esto hace que el vector de la matriz de valor agregado, que recoge los impuestos netos de subsidios, tenga un resultado con signo negativo, sólo en caso que todas las compras del sector fuesen a informales y no hubiese subsidios el resultado sería distinto.

2.3 Valorización de las transacciones

Normalmente las microempresas informales no cuentan con registros de gastos, además algunos se encuentran unidos a las compras del hogar lo que dificulta la estimación final, por lo tanto, se definieron ciertos criterios homogéneos por partida. La situación más compleja es el tratamiento del combustible, porque en Chile el valor final incluye impuestos específicos, esto es un impuesto adicional, lo que es importante revelar en la estimación del valor agregado. Otros son: agua potable, gas licuado, energía eléctrica, costos de transporte, gastos de intereses y comisiones, arriendo y depreciación de inmueble como se indica en el trabajo de Antipa y Morales (2011).

3 Presentación de resultados

3.1 Análisis descriptivo de la muestra

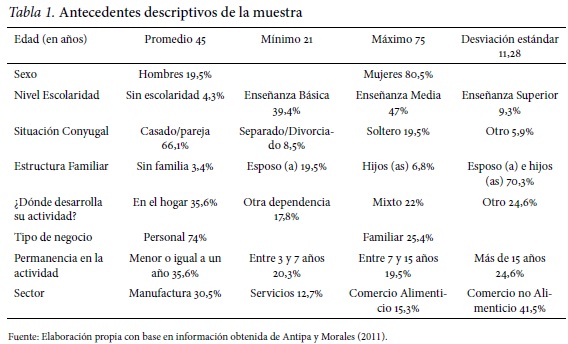

En la tabla 1 se presentan antecedentes de estadística descriptiva de la muestra para un conjunto de variables estudiadas, las que caracterizan a un microempresario informal promedio en el área de estudio. En resumen, se observa que la media se trata de una mujer, de 45 años edad, con educación equivalente a enseñanza media, casada o conviviente, con hijos, su actividad económica no es familiar, aunque trabaja dentro del hogar y se dedica a la compra y venta de bienes no alimenticios.

3.2 Funciones de producción

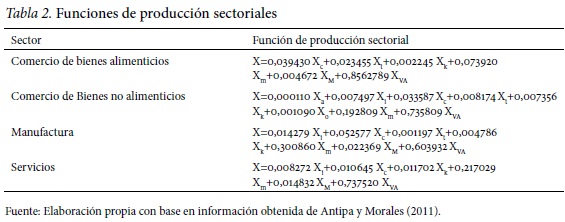

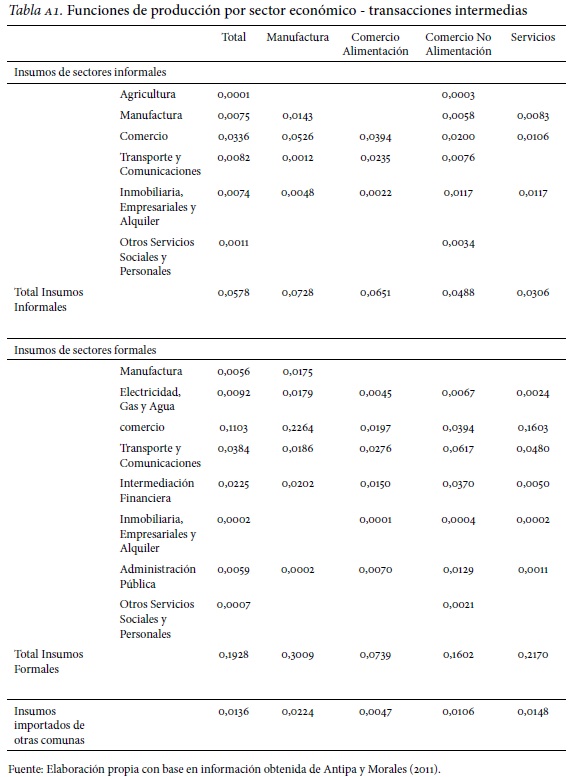

En este trabajo se compara la estructura económica-productiva del sector comercio, con la de manufactura y servicios, para ello se estiman funciones de producción parciales por sector y agregada. A continuación, se analizan las funciones obtenidas, de acuerdo con los antecedentes que se especifican en los anexos (Ver tabla A1 y A2).

La función de producción agregada resultante es:

Donde X es el valor bruto de la producción obtenido para la muestra y los subíndices de los coeficientes están asociados a insumos provenientes de los sectores informales: a agricultura, ganadería, caza y silvicultura, i industria manufacturera, c comercio, t trasporte, almacenamiento y comunicaciones, k servicios inmobiliarios, empresariales y de alquiler, y o otras actividades de servicios comunitarios, sociales y personales. El subíndice m está referido a compras al sector formal, M a importaciones de fuera de la comuna y VA al valor agregado.

Los coeficientes representan el impacto que tienen en la producción bruta de los sectores analizados, el valor de los insumos sectoriales adquiridos y otros requerimientos necesarios para generar una unidad de producción en la economía informal. A partir de esta ecuación se pueden hacer al menos tres observaciones: (1) la demanda de insumos provenientes del sector informal es baja; (2) por el contrario, cada unidad de producción requiere un porcentaje superior de insumos del sector formal, inclusive la proporción de importaciones de fuera de la comuna es mayor a la demanda interna total en insumos de sectores informales; (3) la más alta ponderación corresponde a valor agregado, más del 73% de la producción bruta informal.

Las funciones de producción del sector manufactura, servicios y comercio se presentan en la tabla 2. Para un mejor análisis este último se subdivide en dos, comercio de bienes alimenticios y no alimenticios. El interés es reconocer las principales diferencias sectoriales en la estructura, particularmente en el valor agregado.

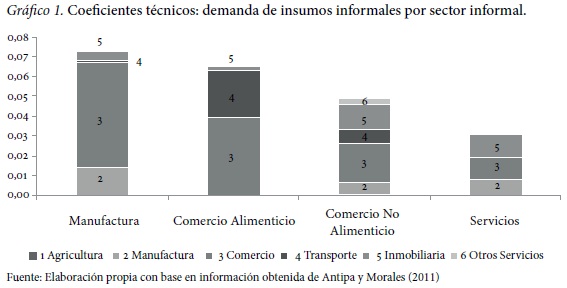

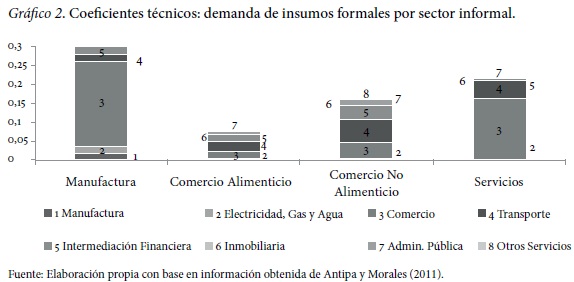

Del gráfico 1 se observa, que son las empresas del sector manufactura las que producen mayor impacto en la demanda de insumos del sector informal, al contrario la menor demanda proviene del sector servicio. A su vez, la composición de las demandas varía entre los sectores, aunque los coeficientes como ya se ha dicho son muy bajos, es el sector comercio no alimenticio el que se encadena con una mayor cantidad de sectores informales.

De igual forma, en relación a las demandas de insumos del sector formal se observa (gráfico 2), que manufactura tiene más requerimientos, le sigue los servicios, con lo que compensa el menor requerimiento de insumos de sectores informales, y luego el comercio no alimenticio. El comercio alimenticio demanda una cantidad muy inferior de insumos del mercado formal. Sin embargo, si bien la producción de cada sector tiene requerimientos totales muy diferentes, la estructura en cuanto a la procedencia sectorial de dichos insumos es relativamente parecida.

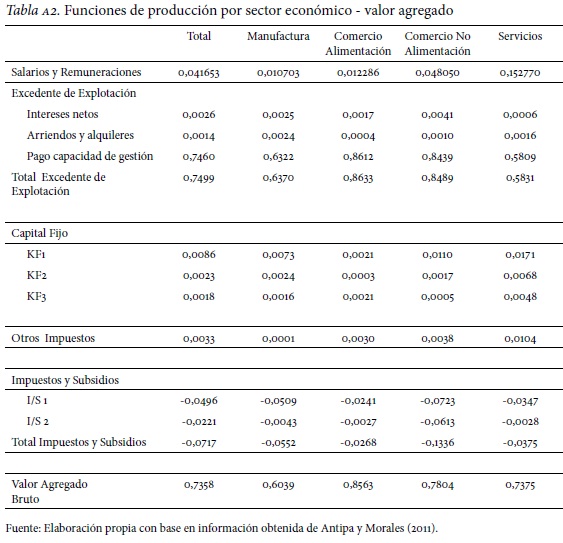

Resulta interesante analizar el valor agregado, éste tiene un peso significativo en las funciones de producción sectoriales, donde se observa que representa al menos un 60% del valor bruto de la producción, teniendo su mayor proporción en el sector comercio alimenticio y la menor en el sector manufactura (Tabla 2).

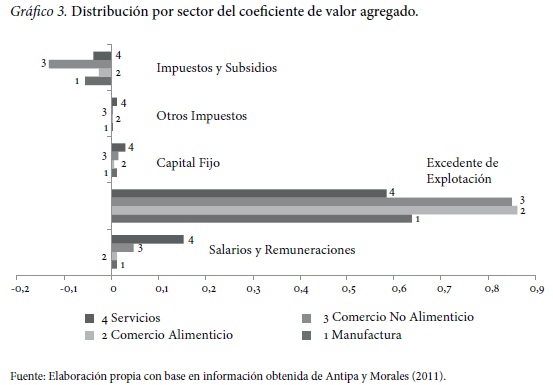

El componente más importante del valor agregado es el excedente de explotación, y su proporción es mayor en el comercio, como se aprecia en el gráfico 3. Por el contrario, las rentas son más importantes en el sector servicio pero en general muy bajas. El capital fijo e impuestos tienen una distribución similar entre sectores, sin embargo, en los impuestos se observan ciertas particularidades que se detallarán más adelante.

Cabe señalar que en todos los sectores, el excedente de explotación se compone principalmente del pago a la capacidad de gestión (99%), esto es, distintos tipos de ganancias generadas por el negocio, sólo el 1% se divide entre intereses netos, alquileres y arriendos. Esta estructura es similar entre los sectores, aun cuando se observa que dicho excedente es más elevado en el sector comercio.

3.3 Componentes del valor agregado bruto

Como se indicó, mediante la metodología insumo-producto, se obtuvo el valor agregado bruto, compuesto por: remuneraciones y salarios, excedente de explotación, asignación al consumo de capital fijo total e impuestos, los resultados se detallan en el anexo tabla A2. El excedente de explotación es el principal componente del valor agregado bruto, específicamente el pago a la capacidad de gestión.

Las remuneraciones y salarios constituyen el 5,7% del valor añadido creado en el 2009, donde el sector servicios es quien más demanda empleo remunerado, el 20% de su valor agregado bruto corresponde a pago al factor trabajo.

Otro componente es la asignación al consumo de capital fijo el cual a nivel global representa el 1,71% del valor agregado bruto. Esta cuenta fue subdividida en tres ítems: la asignación al consumo de capital fijo formal (KF1), que representa la depreciación de activos adquiridos en la economía formal que aún tienen vida útil, lo que se estima en el 68% del total de la depreciación; la asignación al consumo de capital fijo formal (KF2) corresponde a la depreciación de activos adquiridos en la economía formal, pero que ya han cumplido con su vida útil alcanzando sólo al 18%; finalmente, la asignación al consumo de capital fijo informal (KF3), está compuesta por los activos adquiridos en el mercado secundario o economía informal para estos casos, siendo bienes de segunda mano que ya registraban depreciación de una vida útil anterior, este tipo de depreciación equivale sólo al 14% de la depreciación total.

Dadas las características del sector estudiado, y conforme a la definición de informalidad asumida, éstos no pagan impuestos, sin embargo, los impuestos indirectos y subsidios son un caso especial, cuyo tratamiento merece ser precisado: en el caso del impuesto al valor agregado, los impuestos pagados al comprar al sector formal no los recuperan, pues sus ventas no lo incluyen (como si fuese un consumidor) por lo que el resultado es negativo; la estimación final es obtenida una vez deducidos los subsidios a la producción y el coeficiente obtenido sigue siendo negativo. Por otro lado, en el excedente de explotación está el pago a la capacidad de gestión el cual, absorbe los efectos del resultado negativo de los impuestos (como una cuenta de ajuste), elevando el excedente de explotación por sobre el valor agregado bruto, lo incrementa en 10,6%.

No obstante, la pérdida estimada por no recuperar el impuesto por las compras realizadas al sector formal no es significativa. Por lo tanto, la ventaja de no pagar impuestos por estar al margen del sistema, se reduce en el porcentaje mencionado, siendo mayor en el sector comercio de alimentos, aquí el valor agregado tiene un mayor impacto sobre la estructura de producción y las compras al sector formal son muy reducidas.

4 Conclusiones

Formalizar las actividades empresariales informales es un desafío en las economías de América Latina.

Se han implementado distintas estrategias para formalizarlas, sin embargo los resultados no han sido del todo satisfactorios, en particular, se estima que la mitad de los emprendimientos de la ciudad de Osorno son informales. Al parecer los empresarios informales perciben que formalizar sus actividades no les es conveniente, aun cuando es evidente que en su condición, tienen varias desventajas, entre otras, no pueden recuperar impuestos, imposibilidad de acceder a beneficios entregados por el Estado de Chile en materia de fomento productivo y dificultades para establecerse en un lugar físico determinado de cara al consumidor final. En este contexto, ¿cuán importante es el impuesto en el monto final del valor agregado? si fuese relevante la pérdida, ¿se puede concluir que la condición de informalidad se debería a fallas en la información? siendo así ¿hay diferencias entre sectores productivos?

Este estudio analizó tres sectores productivos manufactura, comercio y servicios, puesto que de acuerdo a otras investigaciones, se demostró que son ramas de actividad dinámicas en el área a estudiar. De la matriz se identificó la demanda de insumos informales, formales y la estructura del valor agregado, y con ello se estimaron las funciones de producción sectorial.

Los principales resultados sugieren, que la estructura productiva entre los sectores analizados no es muy diferente; en los tres sectores se observa que la demanda de insumos a empresas formales es mayor que a la de empresas informales, cuyo impacto en la función de producción es muy bajo, pero que el valor agregado es alto, representando más del 70% en la función de producción global. Pese a ello, se destacan algunas diferencias inter sectoriales: el sector manufactura es el que tiene un mayor impacto sobre la demanda de insumos de empresas formales pero acompañado de menor valor agregado bruto, lo contrario sucede con el sector comercio, particularmente el alimenticio. En una posición intermedia se encuentra el sector servicios.

Otro resultado interesante es la pérdida que sufren por no recuperar impuestos, la que se estima es mayor en el sector comercio no alimentación, sin embargo se obtiene que el resultado no es tan significativo frente a otros ítems de la función. Como se indicó, el principal ítem es el valor agregado y en él los excedentes de explotación, en particular la capacidad de gestión.

Por lo tanto, se ha verificado que no existen diferencias significativas en la estructura del valor agregado entre sectores productivos, a pesar de que sus características productivas son disímiles, las discrepancias se observan en la demanda de insumos, pero el excedente de explotación y la importancia que tienen los impuestos no recuperados dentro del valor agregado es menor.

Estos resultados pudiesen ser relevantes en la formulación de políticas públicas locales. Particularmente se ha demostrado cierta homogeneidad en la estructura productiva, lo que puede ser útil para la definición de instrumentos comunes que permitan apoyar el crecimiento de dichas unidades de los distintos sectores.

Por otro lado, se ha obtenido una pérdida en impuesto, que aunque no es el principal item del valor agregado bruto, es una información que debiesen tener los empresarios informales de manera que consideren la variable al momento de decidir si formalizar o no su actividad.

Finalmente, los resultados sugieren que probablemente la pérdida de recuperación de impuesto no sea una ventaja muy atractiva para cambiar de decisión.

Como se indicó al inicio del trabajo, éste forma parte de una línea de investigación que se ha venido desarrollando desde el año 2003. A partir de este han surgido nuevas preguntas tales como: ¿Qué otros factores son importantes en la condición de informalidad? En el trabajo se ha estimado sólo el impacto de un factor, en esta línea queda por estudiar las otras razones que determinan la condición de informalidad, probablemente una desventaja importante sea no tener acceso a instrumentos de política pública que le permita crecer, luego ¿cuál sería el costo asociado?.

Por otro lado, si bien no hay diferencias importantes en la estructura intersectorial ¿los resultados son aplicables a nivel nacional? Aun cuando este trabajo se desarrolló en el sector urbano de una comuna de Chile, sería interesante estudiar si los resultados pueden expandirse territorialmente.

NOTAS

1 Este estudio contó con financiamiento de la Dirección de Investigación y Postgrado de la Universidad de Los Lagos de Chile, a través del programa de apoyo a la finalización de tesis de pre y postgrado, Concurso 2010.

2 Chile se divide administrativamente en regiones y cada una de ellas en provincias, constituidas por comunas.

3 También se consideró la base de datos que tiene la Fundación Fondo Esperanza, organismo que otorga micro créditos en Chile, contribuyendo al número total de observaciones buscadas.

Referencias bibliográficas

Antipa, C. y Morales, R. (2011). Economía Informal en Osorno, ¿Cómo enfrentar el desafío?. Tesis. Departamento Ciencias Administrativas y Económicas, Ingeniería Comercial, Universidad de Los Lagos, Chile.

Arteaga, P. y Nieto, S. (2004). Diseño metodológico para determinar encadenamientos productivos a partir de actividades informales que se desarrollan en el sector urbano en Osorno. Tesis. Departamento Ciencias Administrativas y Económicas, Ingeniería Comercial, Universidad de Los Lagos, Chile.

Banco Central de Chile (1996). Matriz Insumo Producto para la Economía Chilena, nueva base de medición. Recuperado de: http://www.bcentral.cl/publicaciones/estadisticas/actividad-economica-gasto/aeg06.htm.

Bergesio, L. y Golovanevsky, L. (2008). Mapa de la informalidad en Argentina (2003–2006): Un ejercicio preliminar a partir del análisis multi-variado de datos. Anales de la XLIII Reunión Anual de la Asociación Argentina de Economía Política, Argentina.

Feige, E. (1990). Defining and Estimating Underground and Informal Economies: The New Institutional Economics Approach. World Development, 18 (7), 989–1002.

Ferrada, L., Arteaga, P. y Nieto, S. (2009). Impacto de los emprendimientos informales urbanos en la economía local. Revista Líder, 15, 235–256, Universidad de Los Lagos.

Ferrada, L. y Lagos, R. (2007). Distribución Geográfica de los emprendimientos urbanos informales en Osorno. Boletín de Geografía, (26–27), 21–44.

Ferrada, L., Reyes, R., Abello, J., Bedecarratz, P. y Mancilla, C. (2003). Análisis de la Economía Informal y su impacto en el desarrollo económico local. Proyecto 02003, Universidad de Los Lagos.

McCrohan, K., Smith, J. y Terry, A. (1991). Consumer Purchases in Informal Markets: Estimates for the 1980s, Prospects for the 1990s. Journal of Retailing, 67 (1), 22–50. Citado en: Portes, A. y Haller, W. (2004). La economía informal. Serie Políticas Sociales, 100, División de Desarrollo Social, CEPAL.

Ministerio de Desarrollo Social (2006). Encuesta de Caracterización Socio Económica Nacional. Recuperado de: http://observatorio.ministeriodesarrollosocial.gob.cl/casen_basedatos.php.

Portes, A. y Haller, W. (2004). La economía informal. Serie Políticas Sociales, 100, División de Desarrollo Social, CEPAL.

Prieto, A., Zerpa, L. y Martínez, M. (2008). La actividad económica informal y el negocio de la franquicia en Venezuela. Revista de Ciencias Sociales (RCS), 14(2), 333–345.

Portes, A. y Sassen, S. (1987). Making it Underground: Comparative Material son the Informal Sector in Western Market Economies. American Journal of Sociology, 93(1), 30–61. Citado en: Portes, A. y Haller, W. (2004). La economía informal. Serie Políticas Sociales, 100, División de Desarrollo Social, CEPAL.

Reyes, R. y Miranda, J. (1994). La matriz de insumo-producto de Valdivia 1994: propuesta metodológica para el análisis de las relaciones productivas de áreas menores, Universidad Austral de Chile, Valdivia.

Rosales, L. (2003). Reseña sobre la Economía Informal y su Organización en América Latina. Recuperado de: http://www.globallabour.info/es/2009/03/la_economia_informal_y_su_orga.html.

Sassen, S. y Smith, R. (1992). Post-Industrial Growth and Economic Reorganization: Their Impacto Immigrant Employment, en J. Bustamante, C. Reynolds y R. Hinojosa (eds.), US-Mexico Relations: Labor Market Interdependence, Stanford University Press, California. Citado en: Portes, A. y Haller, W. (2004). La economía informal. Serie Políticas Sociales, 100, División de Desarrollo Social, CEPAL.

Smith, J. (1987). Measuring the Informal Economy. The Annals of the American Academy of Political and Social Science, 493(1), 83–99. Citado en: Portes, A. y Haller, W. (2004). La economía informal. Serie Políticas Sociales, 100, División de Desarrollo Social, CEPAL.

ANEXOS