ARTÍCULOS

Canales de distribución y estrategias de comercialización para la flor colombiana en los Estados Unidos: un marco conceptual1

Distribution channels and trading strategies for Colombian flowers in the United States: a conceptual framework

Canais de distribuição e estratégias de comercialização para as flores colombianas nos Estados Unidos: um marco conceitual

LUIS FELIPE SALOM SERNA, Mg.*; MARÍA DEL PILAR SEPÚLVEDA CALDERÓN, Mg.**

* Consultor empresarial felipesalom@gmail.com. Autor para correspondencia. Dirigir correspondencia a: Autopista Norte Km. 7 Costado Occidental, Vía Chía, INALDE Business School, Colombia.

** Investigadora, INALDE Business School - Universidad de La Sabana, Colombia. pilar.sepulveda@inalde.edu.co.

Recibido: 21-jul-10, corregido: 19-dic-11 y aceptado: 10-ago-12

Clasificación JEL: M10

RESUMEN

El floricultor colombiano no puede desconocer los cambios en tendencias de consumo ni la consolidación del canal retail en su mercado principal, USA. El cuál generará un alto impacto en las características del negocio y el papel de los jugadores en la cadena de suministros. El objetivo de este estudio exploratorio utilizando casos múltiples, es presentar un marco de oportunidades para fortalecer la comercialización de la flor y estructurar canales de distribución acordes a las necesidades del consumidor norteamericano y a los cambios en los hábitos de compra. Las conclusiones, proponen las acciones a emprender por las empresas floricultoras estudiadas a fin de incrementar su competitividad y resolver su dilema actual: contraer oferta para mejorar el precio de venta o incrementar demanda.

Palabras clave. Empresas floricultoras; canales de distribución; comercialización; Colombia.

ABSTRACT

Colombian flower growers should not ignore current consumption trends or the consolidation of the retail sales channel in its primary market, USA. These trends are going to have an impact on the characteristics of the business and the roles of players in the supply chain. The objective of this exploratory study based on a review of multiple cases is to present a framework of opportunities to strengthen the trade of flowers and structure distribution channels that suit the needs and changes in the purchasing habits of North American consumers. The findings propose a series of actions to be taken by flower growers in order to increase their competitiveness and profitability and resolve the current dilemma they are now facing about whether to reduce supply and improve the sales price or increase demand.

Keywords. Flower growers; distribution channels; marketing; Colombia.

RESUMO

O floricultor colombiano não pode desconhecer as mudanças das tendências de consumo nem a consolidação do canal de varejo em seu mercado principal, os EUA. O qual gera um alto impacto nas características do negócio e no papel dos intervenientes na cadeia de suprimento. O objetivo desse estudo exploratório usando múltiplos casos, é apresentar um marco de oportunidades para fortalecer a comercialização das flores e estruturar canais de distribuição de acordo com as necessidades do consumidor norte americano a às mudanças nos hábitos de compra. As conclusões propõem as ações a empreender pelas empresas floricultoras estudadas a fim de incrementar sua competitividade e resolver seu dilema atual: proposta contratual para melhorar o preço de venda ou incrementar a procura.

Palavras-chave. Empresas floricultoras; canais de distribuição; comercialização; Colômbia.

Introducción

Esta investigación es un esfuerzo por comprender la estructura y funcionamiento de los sistemas de distribución para la comercialización de la flor colombiana en el mercado estadounidense y visualizar las oportunidades para fortalecerlos. Actualmente, el floricultor se enfrenta a un panorama complejo, efecto de la revaluación del peso frente al dólar, deterioro de los precios y la reducción de la demanda, que acentúan la necesidad de buscar mecanismos de contracción y control sobre la oferta para mejorar el precio de venta.

La evolución de los canales de comercialización en USA y especialmente el desarrollo del retail2, como canal principal de compra en el mundo, se perfila como una oportunidad importante para incrementar la demanda de la flor colombiana. Los supermercados continuarán su proceso de consolidación y crecerán hasta representar de un 68% a un 72% del total del mercado americano; los mayoristas seguirán decreciendo pasando de un 22% a un 15%, agudizándose su crisis; y el e-commerce se consolidará como canal de comercialización de la flor en USA, representando entre un 8% a un 13% del total de las ventas en unidades3. Estudios colombianos previos, ya visualizaban que el sector floricultor colombiano debía empezar a desarrollar canales con los que no estaban acostumbrados a trabajar, como los supermercados (Tenjo, Montes y Martínez, 2006) y el e-commerce (Orozco y Chavarro, 2005).

Este estudio se llevó a cabo con el apoyo de Asocolflores y fue un trabajo conjunto con INALDE Business School4. Esta investigación es cualitativa de naturaleza exploratoria e interpretativa y su objetivo metodológico es construir una teoría emergente contextualizada, tomando como evidencia las perspectivas y las experiencias de floricultores e importadores para iterarlas con el marco teórico elegido.

Las conclusiones del estudio están enfocadas hacia la generación de valor en las cadenas de suministro de flores a través de: 1) consolidación de operaciones mediante la vinculación de otros productores, para buscar eficiencias y masa crítica en producción y comercialización. 2) Trabajo directo y en conjunto con el canal mejorando disponibilidad y precio en el punto de venta. 3) Eliminar eslabones en la cadena que no generen valor de cara al cliente. 4) Aseguramiento de la calidad integral en cada eslabón de la cadena de suministros hasta el consumidor, mediante trazabilidad de la flor y desarrollo de sistemas de información transversales que garanticen visibilidad total del sistema. Estas conclusiones están en línea con dos estudios colombianos revisados sobre el sector floricultor (Tenjo et al., 2006 y Rodríguez, 2011).

La limitación que se tuvo en esta investigación, es originada por la fuerte crisis por la que atraviesa el sector floricultor colombiano y el deterioro de la situación económica de algunas de las empresas participantes, lo que incrementa su nivel de competencia y en consecuencia su hermetismo sobre información numérica y sensible.

El artículo se estructura de la siguiente forma: 1) literatura sobre estructuras, evolución y tendencias en canales; 2) recorrido por las transiciones de las estructuras de distribución para la comercialización de la flor colombiana en Estados Unidos; 3) descripción de los casos de estudio; 4 análisis de casos cruzados; 5) conclusiones y recomendaciones.

1 Revisión de literatura

La dinámica cambiante de los mercados, la competencia mundial e incremento de expectativas del cliente han llevado a los fabricantes a centrarse cada vez más en temas como: velocidad de entregas, fiabilidad y flexibilidad (Boyer y Lewis, 2002; Flynn y Flynn, 2004). Para aumentar estas capacidades, algunas empresas le apostaron a estrategias de integración de la cadena de suministro (Bowersox y Morash, 1989), para alcanzar ventajas competitivas (Ahmad y Schroeder, 2001; Zhao, Nie, Huo y Yeung, 2006).

El consumidor moderno es cada vez más exigente, y él decide qué, cuándo, dónde y cómo va a realizar su compra. Por tanto, lo que debe entender el productor, es que la capacidad de decisión sobre ese qué, cuándo, dónde y cómo, tiene su origen en los sistemas y políticas de distribución (Sainz, 2001). Entre el productor y los consumidores pueden establecerse sistemas de distribución5 más o menos complejos, en los que podrán intervenir un mayor o menor número de intermediarios. Lo que el productor debe tener presente en la elección del canal es que en la medida en qué esté más alejado del consumidor final, menores serán los márgenes obtenidos y mayor el desconocimiento de sus verdaderas necesidades y gustos (Sainz, 2001).

1.1 Sistemas de distribución y la evolución de sus estructuras

Alguna literatura deja ver que los temas de estructuras de canales y sistemas de distribución han sido parte de las investigaciones de marketing por décadas (Young y Wilkinson, 1989; Wilkinson, 2001). Otras más recientes, muestran trabajos prácticos y teóricos orientados más hacia los efectos de los canales de distribución y su importancia en la agilización de procesos logísticos y de colaboración, diseño de redes (Sachan y Datta, 2005; Lorentz, Wong y Hilmola, 2007; Nagurney, 2009) y como una oportunidad de diferenciación (Rodríguez, 2011).

La evolución de las estructuras de los canales viene de poca especialización en las funciones de distribución y no distribución, a un sistema donde cada actor en el canal está especializado (Lorentz et al., 2007). Además, el desarrollo de la economía en general tiende hacia integración vertical, distribución directa, tercerización y reducción de intermediarios en las cadenas o redefinición de sus roles (Lorentz et al., 2007). Algunos estudios afirman que el desarrollo económico (Mallen, 1977), variables externas, el poder de negociación en la cadena de valor y la internacionalización de las empresas, tienen implicaciones importantes en la evolución y estructura de los sistemas de distribución en determinados mercados (Clarke, 2000; Coe y Hess, 2005). Jain (1996) concluye que los canales de distribución existentes en un mercado específico son el resultado de su cultura y tradiciones.

Estudios europeos, afirman que los efectos de la reestructuración de la cadena de abastecimiento de grandes compañías está beneficiando la expansión minorista en mercados emergentes, y esto conlleva el desarrollo de un suministro centralizado, aplicaciones innovadoras en sistemas logísticos, y acortamiento de la cadena de abastecimiento (Lambert, Emmelhainz y Gardner, 1996; Coe y Hess, 2005; Lorentz et al., 2007). Las empresas que accedan a nuevos mercados se ven obligadas a planificar sus operaciones de la cadena de suministro y facilitar las relaciones proveedor-cliente (Levitt, 1983; Canning y Hanmer-Lloyd, 2002; Ryans, Griffith y White, 2003).

Un diseño correcto de un canal de distribución debe equilibrar costos y beneficios y, para maximizar este último, el canal debe ser compatible con las estrategias de la empresa, y ésta puede optar por una distribución directa, indirecta o multicanal (Seifert, Thonemann y Sieke, 2005). Una distribución directa puede ser útil cuando las relaciones con intermediarios no se basan en la confianza, cuando éstos piden márgenes muy altos, o si la estructura o tendencias de los mercados lo requieren. Una distribución indirecta puede generar a las empresas cobertura de mercado, y facilita el incremento en el número de clientes locales. La utilización de intermediarios6 supone cierta sencillez administrativa (Webb y Didow, 1997). La selección del canal o canales deberá tener en cuenta: tendencias de consumo, características del producto y de intermediarios, canales utilizados por la competencia, estrategia competitiva de la empresa y que hoy las decisiones de compra se toman en el punto de venta (Ganesan, George y Jap, 2009).

1.2 Retail

La creciente importancia de los super e hipermercados, han cambiado radicalmente el concepto de retail y, en consecuencia, está reconfigurando la mayoría de los canales de distribución (Yan, 2008). En los Estados Unidos la consolidación de los supermercados es tal, que cuatro de los supermercados más grandes hacen el 50% de las ventas (Tabla 1). Esta tendencia se ha mantenido en los últimos tres años. Pero según Tenjo et al. (2006), esta tendencia empezó aparecer en los Estados Unidos antes de 2004. Este canal al concentrar más de la mitad de las ventas minoristas, aglutina un volumen de compra e información inigualable, lo que los convierte en un actor con poder, a costa de las empresas productoras y de otros formatos minoristas. Dada la gran competencia están experimentando asociaciones más cooperativas (Ganesan et al., 2009).

Los minoristas tienen que desarrollar enfoques estratégicos en colaboración con sus socios de la cadena para impulsar la demanda (Ganesan et al., 2009). Existen tres direcciones en las que se apoyan en las relaciones aguas arriba y aguas abajo para lograr resultados: 1) prácticas de abastecimiento global; 2) desagregación al emplear una ruta multicanal para llegar al mercado; 3) innovaciones en producto o proceso en toda la cadena de suministros (Ganesan et al., 2009).

Estudios sugieren que el retail debe promover la comercialización en varias vías, ya que concluyen que el consumidor multicanal es más rentable (Kumar y Rajkumar, 2005). Bose® y Apple® tienen sus propias tiendas, catálogos y canales en línea y también venden sus productos a través de minoristas. Este canal también intenta el desarrollo de marcas propias y destinar más recursos a servicios y experiencia de compra (Ganesan et al., 2009; Levy y Barton, 2007; Groeber, 2008). Mukhopadhyay, Yao y Yue (2008) sugieren que para aliviar los conflictos potenciales del canal, los fabricantes podrían vender una versión básica del producto y proporcionar a los minoristas la oportunidad de agregar valor (Fang, Palmatier y Steenkamp, 2008).

La innovación, tanto a nivel minorista como del proveedor es compleja, por la actividad multi-organizacional, multidisciplinaria que requiere la colaboración y las interacciones entre diversas entidades dentro de la cadena de suministro (Nonaka y Takeuchi, 1995). Si existe cooperación de proveedores en el desarrollo de nuevos productos (Cannon y Homburg 2001; Sethi 2000) se generan beneficios en los procesos de innovación (Afuah, 2000) y en los resultados financieros del fabricante (Carr y Pearson, 1999). Las innovaciones en un contexto de venta al por menor pueden reducir costos, mejorar eficiencia o valor percibido por el cliente (Wal-Mart pasa los ahorros de su eficiencia logística a los clientes). Otras innovaciones en los procesos de retail incluye: cross-docking, outsourcing, identificación por radiofrecuencia (Levy y Barton, 2007).

Cuando las empresas son pequeñas pueden optar por otras estrategias no tan innovadoras pero si prácticas: especialización y profesionalización o simplemente, fuertes lazos entre los minoristas y sus socios de la cadena (Rindfleisch y Moorman, 2001).

1.3 Canales Múltiples

Un sistema de canales múltiples se caracteriza porque comparten varias tareas de distribución desempeñadas por una combinación de canales directos (D) e indirectos (I) (Webb, 2002; Kabadayi, 2008). Las empresas de diversas industrias han cambiado el uso de un solo canal a múltiples (Frazier, 1999; Tang y Xing, 2001, Wallace, Giese, y Johnson, 2004; Sharma y Mehrotra, 2007; Yan, 2008). Este tipo de sistema se adopta por la necesidad de llegar al cliente final más rápido y seguir siendo competitivos (Moriarty y Moran, 1990). La mayoría de las empresas ahora conectan a los consumidores a través de múltiples canales (Kabadayi, 2008) para sostener un crecimiento rentable (Venkatesan, Kumar y Ravishanker 2007). El éxito de estas estrategias está determinado no por el número de canales sino por la composición correcta de la mezcla diseñada, este es un factor crítico de éxito (Rosenbloom, 2007).

Kadabayi (2008), concluye a través de un estudio empírico que a altas inversiones en activos, alta incertidumbre en el entorno e internamente, las empresas añaden canales directos y adoptan un sistema multicanal I-D. Con baja incertidumbre e inversiones, adicionan canales indirectos. Los resultados sugieren, que las empresas pueden utilizar la vía directa para proteger sus inversiones, reducir el comportamiento oportunista de los canales y evaluar adecuadamente el desempeño de canales indirectos.

2. Metodología

La aproximación metodológica adoptada en esta investigación es la cualitativa. Su naturaleza es exploratoria e interpretativa, buscando comprender (síntesis interpretativa) el fenómeno estudiado. Se han tomado conceptos y técnicas de la teoría fundamentada (Corbin y Strauss, 1990), así como el estudio cruzado de casos múltiples con una unidad de análisis o tipo 3 (Yin, 2003).

El objetivo metodológico consiste en construir una teoría emergente contextualizada, tomando como evidencia las perspectivas y las experiencias de los actores organizacionales internos para iterarlas con el marco teórico elegido. La recolección de los datos se llevó a cabo mediante 21 entrevistas en profundidad con una guía semi-estructurada, documentos internos y observación no participante durante las visitas a supermercados en Miami in situ. Las entrevistas en Bogotá, Rionegro y Miami se llevaron a cabo entre junio y diciembre de 2009.

Para el estudio fueron seleccionadas nueve empresas floricultoras de la Sabana de Bogotá y Rionegro afiliadas a Asocolflores y dos importadores (I) en Miami. Se escogieron tres casos de productores grandes (G), tres de medianos (M), tres medianos-pequeños (MP) (Tabla 2). Adicionalmente, se entrevistaron mayoristas en Miami y Bogotá, un proveedor de agroquímicos y una agencia de carga, con el fin de tener los puntos de vista de diferentes actores en la cadena de valor del sector floricultor. Por solicitud expresa de los floricultores participantes, se omiten los nombres de las empresas y se les identifica como: 2G, 3G, 1M, 2M, 3M, 1MP, 2MP, 3MP, I1 e I2.

Las once empresas se seleccionaron a través de un muestreo de propósito, gracias a la colaboración, intermediación y recomendación de Asocolflores, se eligieron las empresas que estaban dispuestas a colaborar con la investigación y abrir a los investigadores un espacio de dos horas de entrevistas con la posibilidad de un segundo encuentro. Además se tuvieron en cuenta otros criterios: 1) que fueran afiliadas a Asocolflores; 2) que tuvieran más de cinco hectáreas cultivadas y 3) que no estuvieran entrando a Ley 11167. El apoyo dado por Asocolflores fue clave, ya que esto facilitó la disposición de los gerentes generales y gerentes de logística de cada una de las empresas. Los contactos de Luis Felipe Salom en Miami, también fueron fundamentales para concretar entrevistas con los directivos de las más importantes empresas distribuidoras y mayoristas que operan allí.

La categorización se realiza a partir de la integración del análisis deductivo e inductivo de la información; es decir, se tuvo en cuenta para el planteamiento tanto las categorías exploradas en la entrevista como aquellas que emergieron libremente de los entrevistados. Las categorías exploradas fueron: entorno, estrategias competitivas, relaciones en la cadena de valor, canales de comercialización, producción y futuro. De éstas surgieron categorías emergentes que se describen en la sección Descripción de casos.

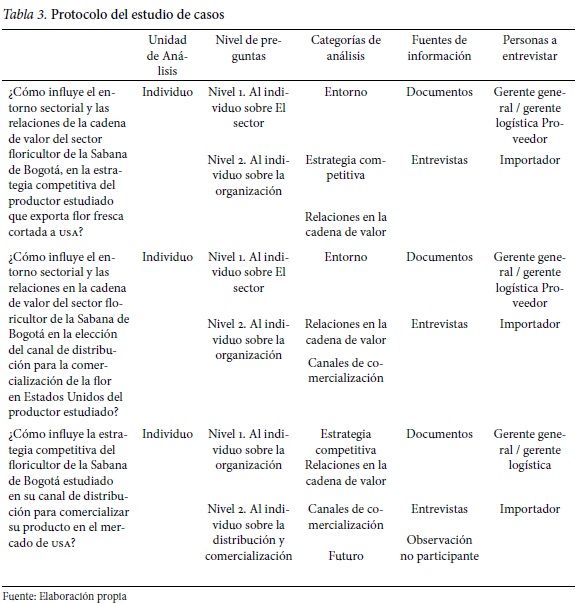

2.1 Protocolo del estudio de casos

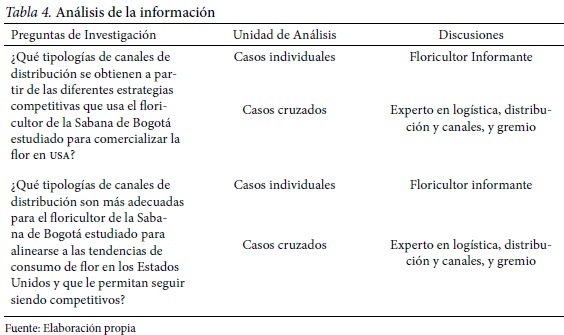

Para Yin (2003), el protocolo para conducir casos debe contener cuatro elementos principales que sirvan para orientar al investigador y aquellas personas que desee verificar el proceso del estudio: 1) visión global del proyecto (Tabla 3); 2) procedimiento de campo (Tabla 3 y 4); 3) preguntas o tópicos del estudio de investigación (Tabla 5); 4) guía para el reporte de los casos.

3 Transición de canales de distribución para la comercialización de la flor colombiana en Estados Unidos: últimos 12 años8

3.1 1990-1998: Distribución a través de canales indirectos

Durante la década de los 90's el canal utilizado por el floricultor colombiano para la comercialización de la flor en USA era el tradicional, donde la costumbre comercial eran ventas mediante contratos de consignación. Era el típico modelo CIF9. Al modo de ver de algunos productores entrevistados, esta era una ''distribución organizada'' (Gráfico 1).

Con la distribución de esa década, el comportamiento más probable era que el importador le vendiera la mercancía a un mayorista, quien vendía a un minorista y este a su vez vendía a las floristerías. Pero también era posible que el importador entregara las flores a una empresa ''buquetera''10, para después vender el arreglo. En algunos casos, el importador entregaba la flor a los supermercados, quienes la vendían directamente al consumidor final. No obstante, esto era poco usual, pues las ventas a los supermercados se habían desarrollado con mucha lentitud. Durante esta década, existió la figura de Comercializadora Internacional (C.I.), que hacían del canal un sistema con bastantes intermediarios (Gráfico 2). Su razón de ser era la de conseguir fácilmente crédito, y utilizaban como garantía la factura de venta de la productora a la comercializadora.

Estos canales de distribución tradicionales funcionaron bien hasta finales de 1998, por una razón simple: control. El productor colombiano controlaba algunos aspectos básicos en la comercialización de un perecedero: calidad, consolidación de carga y poder de negociación con aerolíneas y agencias de carga y trazabilidad, logrando disminuir los niveles de rechazo y devoluciones y engaños o hurtos por parte de los importadores.

3.2 1998 - 2001: fusiones y adquisiciones en la distribución

Con la llegada de Dole y USA Floral la operatividad de la comercialización cambió. Los productores empezaron a incrementar la expansión de los cultivos, muchas empresas se fusionaron, y se percibe un auge integrador. En ese entonces, Dole compró cerca del 25% de las fincas productoras de flores en Colombia con sus respectivas oficinas exportadoras y distribuidoras en Miami, entre las cuales se incluía a Floramérica, la principal empresa exportadora de flores del país. Con esta compra la multinacional controló entre el 18% y 20% de la exportación colombiana de flores11.

USA Floral, se fundó en 1997, con el propósito de consolidar la oferta y operar el proceso de distribución de flores y otros productos florales. Compró cerca de 12 grandes distribuidoras de flores en Estados Unidos, controló entre el 30% y el 40% de las ventas de flor colombiana en este país. Además dominaba cerca de 3.000 floristerías que vendían directamente al consumidor final. La estrategia de la empresa consistía en fortalecer los canales en USA para modernizar los procesos de distribución, mejorar la calidad y ofrecer mejores servicios a los minoristas. Con la adquisición de varios puntos de la cadena de distribución en USA, pretendían disminuir intermediaciones y de esta forma reducir los excesivos costos de distribución.

Por su parte, los floricultores expandieron la oferta de 2 a 4 veces. El proceso de integración de USA Floral, genera un retiro de personal experto, que empieza a montar comercializadoras. Esta explosión de agentes oferentes (y dado el incremento de la oferta por parte de los cultivos), empieza a generar un efecto multiplicador de la oferta, la misma flor es ofrecida por varios comercializadores al mismo cliente lo que ocasiona una fuerte caída en los precios de la flor.

En 2001 llega la quiebra de USA Floral dada a una equivocada estrategia de crecimiento, que condujo a que sus acciones perdieran valor rápidamente. Con este hecho, los mayoristas y las comercializadoras detectan una importante oportunidad de negocio en el canal y empiezan a controlarlo gracias a las concesiones dadas por productores colombianos y la crisis por la que atravesaban. Y surge una transición a un nuevo modelo de entrega.

3.3 A partir de 2002–2009: Consolidación de canales

Después de la declaración de quiebra de USA Floral en 2001, los canales de distribución quedan nuevamente fragmentados y con un bajo nivel de consolidación. Por tanto, importadores y mayoristas en Miami buscan una nueva estrategia para subsistir. En su análisis, encuentran que el valor cargado por concepto de fletes es suceptible de mejorarse si son ellos los que realizan directamente la gestión de negociación con las agencias de carga y/o aerolíneas. Consecuencia de esto, el modelo de venta de la flor empieza a evolucionar a un sistema de comercialización FOB, con transacciones directas entre productores y mayoristas/importadores de la flor en los destinos. El modelo se muestra en el gráfico 3.

Este modelo beneficiaba a productores medianos y pequeños porque vendían directamente su flor a un importador que tenía el poder de negociación frente aerolíneas y agencias de carga por el volumen de cajas diarias transportadas (cerca de 500 cajas/ día). Además, entre productor e importador se fueron dando lealtades que beneficiaban a las dos partes. No obstante, empiezan a destacarse nuevos riesgos para los floricultores: reclamaciones por calidad sin posibilidad de verificación, pérdida de control, bajo conocimiento del mercado e incremento de requerimientos del consumidor.

De 2005 a 2009, el sector presentó un fuerte proceso de consolidación, que permite afirmar que el 80% de las ventas en flores son realizadas por un 20% de las empresas. El producto no solo ha marcado una diferencia por el grado de concentración sino en el modelo de comercialización. Los grandes productores, han logrado en términos generales, una respuesta integrada en su modelo de producción, importación y comercialización de su producto en los Estados Unidos; mientras que los medianos y pequeños mantienen un modelo de venta FOB, delegando la responsabilidad de su venta en los Estados Unidos a mayoristas. Este modelo se presenta en el Gráfico 4.

En la medida que la decisión de importación esté en manos del mayorista (importador), él puede tomar la decisión de importar las flores a través de Miami, o a través de un aeropuerto distinto, aunque no es factible que Miami pierda importancia como Hub del mercado de flores americano. En el momento que el mayorista empiece a diversificar el destino de las flores, se eliminará la posibilidad de que el productor colombiano pueda vender CIF, lo que en el largo plazo terminará afectando al sector en general.

4 Descripción de los casos de estudio

A continuación se presentan los once casos de estudio con sus características principales y las categorías de análisis incluidas en el protocolo de investigación. Las tablas están clasificados de la siguiente manera: de 1-3, contienen la información categorizada de las empresas grandes; de 4-6, la información categorizada de empresas medianas; 7-9 empresas mediano- pequeñas; y 10-11, Importadoras en Miami.

4.1 Empresas floricultoras grandes (G)

4.2 Empresas floricultoras medianas (M)

4.3 Empresas floricultoras mediano-pequeñas (MP)

4.4 Importadoras en Miami (I)

5 Análisis de casos cruzados

El estudio cruzado de casos múltiples con una unidad de análisis y el trabajo de análisis y síntesis de los datos contenidos en los casos de investigación, llevó a profundizar en cada una de las categorías, lo que permitió detectar fallas y visualizar un plan de acción para las empresas floricultoras estudiadas, en cuanto a distribución y comercialización, en Estados Unidos.

5.1 Entorno

5.1.1 Revaluación

La revaluación, adicional al problema de rentabilidad que genera, tiene un efecto perverso, la pérdida de foco. Las empresas han concentrado buena parte de su esfuerzo, motivaciones, trabajo y discusiones, ha tratar de resolver un problema que no está en sus manos solucionar, dejando de lado el análisis de las variables que si están bajo su control. En la medida que el tema de la revaluación ha sido parte sustancial de la agenda de las empresas del sector durante los últimos años, ha desplazado el análisis de la estrategia de competitividad y globalización, lo cual puede explicar en parte el nivel de exposición del sector ante la crisis actual.

5.1.2 Papel de Asocolflores / Gobierno nacional

Existe una posición bien diferente frente al papel de Asocolflores dependiendo del tamaño de la empresa. Las empresas grandes esperan que el gremio se mantenga en su papel, no aceptarían un rol más protagónico de Asocolflores en la parte operativa del negocio. Los pequeños y medianos esperan un rol donde realmente les aporte valor (productividad) dentro de algunos de los procesos de su estructura de costos. Ninguno ve a la asociación apoyando temas de comercialización por el riesgo que involucra perder a un cliente. Por otro lado, los importadores en Miami no perciben una gestión positiva de las ejecuciones de Asocolflores.

En cuanto a los subsidios otorgados por el gobierno nacional, algunos productores creen que son absolutamente malignos, porque posponen una decisión que es inaplazable, la quiebra y cierre de empresas floricultoras medianas y pequeñas, y sume al sector en una espiral decadente de falta de competencia. Los subsidios, tienen sentido sólo si los problemas del sector son coyunturales o si están enfocados en subsanar problemas estructurales (inversión dirigida, con destinación específica), sino evitan enfrentar el problema en la raíz, dilata las correcciones que deben darse en la industria y genera problemas adicionales que pueden sacar del sector a los jugadores mejor preparados, porque las empresas más comprometidas con esta situación tomarán medidas desesperadas para garantizar su supervivencia (reducción del precio).

5.1.3 Mercados

La diversificación en mercados siempre será una opción a desarrollar, a fin de mantener un portafolio comercial equilibrado que reduzca riesgos por volatilidad en tipos de moneda o deterioro en la demanda de ciertos países. Ahora, esto se logra, si y sólo si, se desarrolla una estrategia adecuada de comercialización en cada país; la diversificación no debe ser respuesta a la incapacidad de operar adecuadamente en un mercado sino a la necesidad de mantener un portafolio comercial y financiero menos volátil.

5.1.4 Competencia

En términos generales los floricultores e importadores estudiados no ven claro que en algún momento los países africanos se conviertan en una amenaza seria para las exportaciones colombianas hacia Estados Unidos, ya que la exportación de flor africana es masiva sólo para Europa y países asiáticos, USA es un mercado de Nicho para ellos. Es la misma estrategia de las flores colombianas con respecto al mercado Europeo. No obstante, Ecuador está intentando entrar al mercado americano nuevamente y los países africanos están mejorando su calidad. Por tanto, no hay que descuidarse y se debe monitorear las decisiones del canal, en especial el retail.

Los floricultores medianos-pequeños estudiados, manifestaron tener un mercado de nicho en Rusia, Inglaterra, España, Italia y Japón, comentaron que no ha sido nada fácil entrar a estos mercados por temas de competencia de: África, Ecuador, Holanda, India y Turquía.

5.2 Estrategias competitivas

1) Las acciones estratégicas a contemplar por los grandes jugadores pueden ser:

• Adelgazarse: aquí el riesgo es ahorrar en temas que son sustanciales o que pueden afectar la calidad del producto o la vida útil de la flor.

• Esperar que otros jugadores salgan del negocio: las empresas grandes creen que el sector se debe depurar. Los grandes o los que están integrados a modelos de comercialización exitosos no van a promover un sistema que permita aumentar la competitividad de los que son en este momento su mayor competencia o problema.

• Seguir creciendo o consolidar sus operaciones de comercialización.

• Mover su capacidad de la Sabana de Bogotá: buscar tierras más económicas y mano de obra directa barata.

• Complementar su oferta: comprando a otras fincas o producir en otros países.

2) Las empresas medianas le apuestan a seguir vendiendo directamente a mayoristas, son pocas las que venden a supermercados, por ser clientes complejos para ellas. En este momento los medianos no tienen margen de maniobra. Crecer les implica invertir y esto los lleva a endeudarse. Las estrategias a seguir por estas empresas están muy restringidas:

• Trabajo cooperativo: asociarse a otros cultivos.

• Enfocarse en nichos: complejo, su tamaño no les permite salirse del mercado de volumen.

• Vender: también es complejo, dada la caída en la demanda y las mejoras en productividad, no hay empresas interesadas en adquirir.

• Reducir tamaño, implica un costo para desinvertir, por indemnización de mano de obra.

• Vender a supermercados: su volumen no se los permite y no logran garantizar la uniformidad de producto que este canal exige.

• Salir del negocio: siempre debe ser una opción.

3) Los medianos-pequeños, le apuestan a la especialización y concentración. Les falta canal pero son más flexibles y su nivel de endeudamiento es bajo. Las opciones para este grupo son:

• Enfocarse en mercados de nicho.

• Vender su producción: para complementar la oferta de un floricultor grande o mediano, aunque puede ser peligroso porque serían los primeros afectados en caso de reducción de la demanda.

• Desarrollar un vínculo formal dentro de una cadena de distribución.

• Desarrollar mercados diferentes al estadounidense y prestar un servicio excelente.

4) Los importadores de Miami le apuestan a la consolidación y procesos de cooperación con su competencia para compartir la capacidad instalada y reducir costos; y con los floricultores colombianos establecer relaciones a largo plazo para garantizar un suministro confiable y fiable.

5.3 Relaciones en la cadena de valor

Tener economías de escala en el sector floricultor es un factor crítico de éxito, pero es complejo dada la incapacidad que existe de: trabajar en conjunto, consolidar compras, negociar fletes y articular la logística conjuntamente, regular la producción (al menos desde la óptica del productor). Mientras no exista la opción de poder generar los beneficios de la escala independientemente del tamaño de las empresas, existen pocas oportunidades de ser efectivo en el largo plazo no siendo grande, al menos que se articule la cadena de una manera distinta con relaciones basadas en la confianza.

5.4 Canales de comercialización

5.4.1 Canales y desintermediación del sector

El foco de discusión y programas de mejora en el sector están centrados en temas de productividad y no de comercialización. En la cadena de distribución de la flor se están visualizando varios cambios: por un lado desintermediación y por el otro un fuerte desarrollo del retail y creciente evolución del e-commerce.

Sin duda, los mayoristas son el canal más afectado por los cambios en el patrón de consumo, hay menos mayoristas y más consolidación de importadores. Una de las razones del deterioro del canal mayorista son las malas experiencias que han tenido los floricultores con ellos. Los floricultores objeto de estudio, necesitan incrementar el consumo de flor en Estados Unidos y para ello dependen del retail por: cobertura y mayor volumen de ventas, aunque esto no necesariamente incrementa el margen. Por esto el floricultor debe empezar a trabajar de la mano con este canal para mejorar el desempeño de la flor en el punto de venta y desarrollar consumo.

Los supermercados son el canal para desarrollar oportunidades de consumo dado el tráfico permanente que generan (a diferencia de las floristerías) y su experiencia en manejo de promociones en el punto de venta. En las visitas a supermercados en Estados Unidos, se pudo comprobar que como categoría, las flores aún carecen de una buena estrategia de trade marketing, que busque impulsar su consumo. Existe oportunidad de aumentar la demanda si se maneja con más agresividad este canal; así mismo, el manejo en el punto de venta es deficiente (ubicación cerca de frutas, escasa o nula refrigeración, la manipulación de los clientes genera problemas de presentación de la flor), lo que incrementa los problemas de calidad percibidos por el consumidor y deprime su demanda.

Los importadores entrevistados en Miami visualizan el cambio frente a los canales de la siguiente forma: para productores colombianos que exportaban a Estados Unidos hace 15 años, era 80% mayoristas y 20% supermercados, ahora será 85% supermercados y 15% mayoristas. Este cambio no fue seguido adecuadamente por comercializadores y menos por productores. Para los supermercados las reglas de juego son distintas. La flor empieza a comportarse como un típico negocio de consumo masivo donde los temas esenciales son: desarrollo de marca, promociones en el punto de venta, innovación en productos y empaques, promociones, estrategia de precio, volumen, innovación en canales y comercialización.

Desafortunadamente los floricultores no se sienten cómodos con el canal supermercados por: 1) los requerimientos en volumen y variedad no se ajustan a su oferta y obliga a desarrollar un intermediario o que él sea el intermediario de otras fincas. 2) Reducciones agresivas y permanentes en los precios. 3) Los floricultores estudiados han trabajado una cultura donde en unas pocas semanas al año generan la utilidad, el supermercado promueve un precio más estable (con menores diferencias entre temporadas), pero una garantía de compra anual. 4) para el supermercado, la consistencia, uniformidad y cumplimiento son factores críticos de éxito, y el productor colombiano aún tiene muchas deficiencias en este punto.

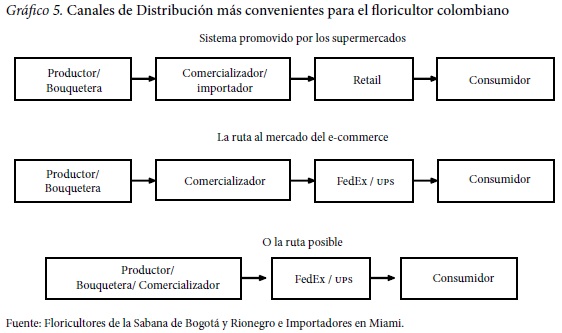

Para los floricultores que hicieron posible este estudio existen varias vías probables para la distribución y comercialización de su flor: un nuevo sistema de distribución que se ajuste a lo promovido por los supermercados de Estados Unidos, la ruta propuesta por el e-commerce o distribución directa (Gráfico 5).

5.4.1.1 Desintermediación del sector

Con el análisis de los casos se pudo detectar las razones de la desintermediación:

• Los mayoristas no están generando valor, de cara al cliente/consumidor.

• La no existencia de contratos, acuerdos o compromisos entre mayoristas y productores, no promueven relaciones de largo plazo.

• Los mayoristas empiezan a tener problemas de suministro o flor con inferior calidad o falta de uniformidad, lo cual afecta su relación con el cliente.

• La excesiva manipulación de la flor es causa de reducción en su calidad y una forma de mejorarla es reduciendo los agentes que la manipulan.

• Los productores con mayor escala, y ante la consolidación del canal, les es más fácil negociar directamente con el supermercado. El atractivo del mayorista estaba en la atomización de la demanda, ante una demanda progresivamente concentrada, el productor puede negociar directamente con el canal a través de su propia comercializadora.

• El desarrollo del e-commerce empieza a sustituir el atractivo de la floristería, que es el cliente principal del mayorista.

• Tamaños de entrega reducidos, altas frecuencias de envío y la necesidad de generar volumen y ampliar zonas de influencia, son la receta perfecta para generar una intensa competencia (precios) y una destrucción en los márgenes operacionales de las empresas mayoristas.

5.4.2 Modelos de integración

Las opciones que se visualizan para garantizar consistencia de la flor colombiana son:

• Consolidación. Dirección central como consecuencia del control de la propiedad. El objetivo es vender el 100% de la producción de las fincas obteniendo para las participantes en el modelo el máximo posible de rentabilidad (la estructura de comercialización obtiene una rentabilidad razonable con el modelo).

• Gestión descentralizada con una coordinación central. El objetivo es conformidad entre la demanda y la producción en fincas que carecen de una vinculación especial. La visión es netamente comercial. El reto es garantizar una estructura de propiedad que promueva la autoridad suficiente y necesaria para garantizar homogeneidad.

• Alianzas con el comercializador: es el comercializador quien desarrolla un modelo de buenas prácticas y controla su ejecución para cada finca. Este comercializador provee todos los insumos, recursos, plan de siembra, pronóstico de la demanda, y se compromete bajo contrato a comprar el 100% de la producción de las fincas.

• Modelo de asociación. Acuerdo de cooperación entre varios floricultores para producir y comercializar conjuntamente. Los elementos del modelo son: diseño, marca, estándares de proceso, auditoría externa y mantiene la identidad de las fincas. La debilidad del modelo es que el producto no es uniforme y se requiere avanzar en este criterio si el objetivo es el desarrollo de una marca.

• Complementar la producción con otras fincas: el riesgo de esta práctica es que las variaciones en demanda son absorbidas por las fincas a las que se les compra su producción. La producción de la finca que compra, siempre tendrá demanda.

5.4.3 E-commerce

Para el 2010, se esperaba que el e-commerce en el mercado norteamericano tuviera un crecimiento entre un 8-13%12, remplazando progresivamente el canal de las floristerías (por disponibilidad, acceso, calidad, facilidad). Las floristerías estaban cerrando dado su pobre desempeño financiero. Para aprovechar adecuadamente este canal, el productor debe concentrarse en: 1) empaques, es un aspecto que el cliente valora en la entrega de buquets; 2) innovación del sitio y el producto, para generar tráfico e ir desarrollando y estructurando marca; 3) garantía de calidad y tiempos de entrega; 4) manejo de promociones y flexibilidad en precios y; 5) trazabilidad y confiabilidad.

5.4.4 Venta CIF/FOB

La única forma de poder establecer una estrategia de entregas CIF, es logrando un precio por una negociación más favorable a lo que consigue el comercializador/ importador americano. Para poder hacer esto se requiere escala, y buena parte de esta escala la tienen las empresas que ya han resuelto este problema y que no tienen una motivación para participar en un modelo donde ellos ponen el volumen, y las demás empresas (aquellas que por escala siguen vendiendo FOB) obtienen el beneficio. Desde el punto de vista de generar una alianza estratégica, las decisiones de vender FOB o CIF se deben hacer de común acuerdo entre los participantes de la cadena. No se ve un escenario sostenible en el tiempo donde el productor tome decisiones independientemente de los intereses de los demás miembros de su cadena, en especial sus mismos clientes.

5.5 Producción

5.5.1 Calidad

La calidad para el retail es uniformidad y conformidad con los despachos. Si el futuro del sector está alineado con la evolución de este canal, el floricultor debe dejar de pensar que la calidad de su flor es un factor diferenciador, sencillamente porque para el supermercado aunque es un tema importante es algo esperado. La calidad no está relacionada con el precio, sólo otorga el derecho de poder iniciar el proceso de selección como proveedor.

5.5.2 Productividad

La productividad está enfocada en aumentar el volumen de producción, con lo cual el costo unitario baja, mejorando el margen (por dilución de costos fijos). Sin embargo, el aumento de volumen genera sobreoferta que tiende a reducir el precio de venta, dejando en el largo plazo, el margen en los mismos niveles en los que se inició este proceso. Para que esto genere valor, debería acompañarse de una desinversión, buscando que el volumen global se mantenga con un mejor margen, sin presionar los precios. Ahora, este tema funciona, si el volumen es controlado por el sistema. Es decir, limitar los niveles de producción globales (cuotas) a la demanda global. Lo anterior es válido para la oferta ampliada de flores, no para la demanda de nicho o especializada, que tiene una dinámica distinta.

5.6 Futuro

Desde el punto de vista de los floricultores existen opiniones divididas, algunos lo ven con optimismo y otros con incertidumbre. Las empresas grandes visualizan un sector depurado, con menos actores en la cadena y apostándole a la integración tanto vertical como horizontal. Los floricultores medianos ven un futuro soportado por: mayor productividad, nuevos operadores logísticos, buena infraestructura y mayor apoyo al sector por parte del gobierno nacional. Los medianospequeños le apuestan a la diversificación de productos y mercados. Todos coinciden en que los próximos años serán duros, por tanto se requiere competidores legales, honestos y transparentes. Por otro lado, los importadores, creen que su presencia va a ser relevante para el sector y especialmente para los productores medianos-pequeños. En Miami perciben una reducción de importadoras y mayoristas y procesos colaborativos con sus competidores.

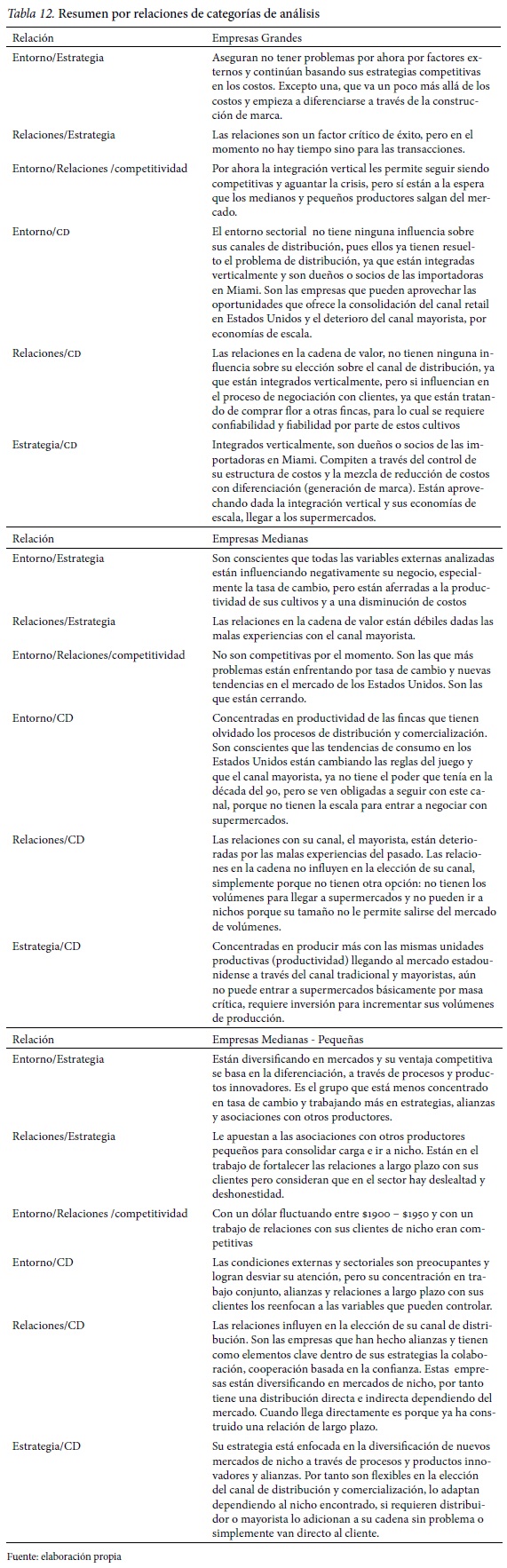

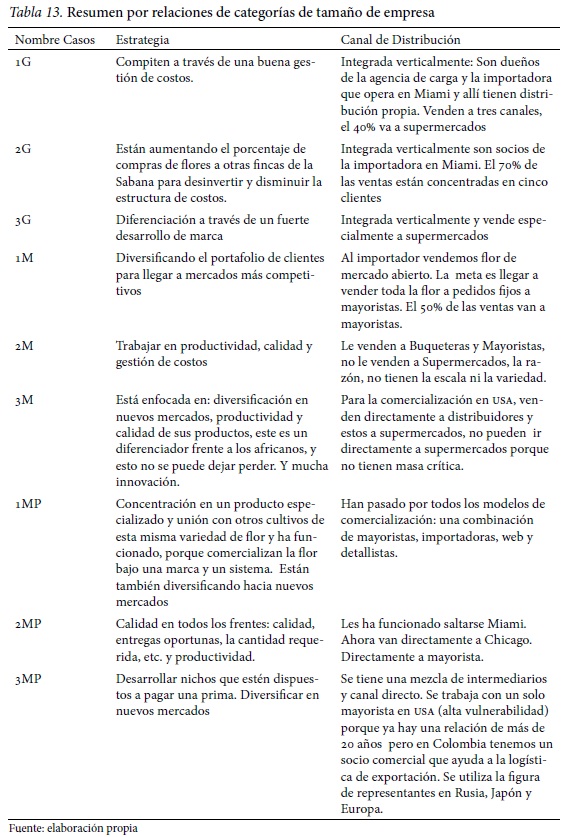

A continuación dos tablas (12 y 13) que resumen las relaciones más importantes entre las categorías de análisis y las conclusiones por grupos de empresas (grandes, medianas y mediana-pequeñas).

6 Conclusiones y recomendaciones

Dentro del grupo de empresas floricultoras estudiadas se encontraron tres grupos: las grandes (más de 80 hectáreas), medianas (entre 80–20 hectáreas) y medianos pequeñas (entre 19 y 5 hectáreas). Cada grupo con estructuras, estrategias, distribución y comercialización, completamente diferentes; pero todas enfocadas en tres aspectos: crisis generada en el sector por el tema de revaluación del peso frente al dólar, productividad y calidad como un factor diferenciador en el mercado estadounidense.

Las empresas según su tamaño compiten y utilizan canales dependiendo de su estructura, necesidad, poder de negociación, relaciones y recursos. Los grandes grupos floricultores que están integrados verticalmente basan su ventaja competitiva a través de la reducción de su estructura de costos y diferenciación a través de marca, entrando fuertemente al canal supermercados. Su problema de distribución está resuelto, ya que son los dueños o socios de las importadoras de Miami, donde comparten capacidad instalada con otros importadores para reducir costos, son dueños de las agencias de carga y cuentan con distribución doméstica propia (en Estados Unidos).

Las empresas medianas están concentradas en productividad y reducción de costos y continúan utilizando el canal mayorista para la comercialización de sus productos a pesar de todas las malas experiencias que han tenido con este canal. Los medianos-pequeños están enfocados en la diversificación de nuevos mercados a través de procesos y productos innovadores y construcción de relaciones a largo plazo. Este grupo adopta el canal que más le convenga de acuerdo al mercado, y es el grupo que ve el e-commerce como un canal potencial para la comercialización de la flor en los Estados Unidos.

Las grandes empresas estudiadas aseguran no tener problemas, por el momento, por tasa de cambio, ni por decisiones de gremio, ni consolidación de canales en Miami, ni por competencia, porque tienen estructuras, estrategias y modelos de integración que les permite ser competitivas. Sólo están a la espera que el mercado continúe depurándose. Por el contrario, el tema de tasa de cambio ha golpeado duro a las empresas floricultoras medianas. Este grupo continúa dependiendo de productividad y subsidios otorgados por el gobierno. Las medianas-pequeñas lo están haciendo bien, su rentabilidad se disminuyó por todas las variables desfavorables del entorno, pero se fortalecieron a través de alianzas y construcción de relaciones a largo plazo, diversificaron en nuevos mercados, concentrándose en nichos que están dispuestos a pagar un sobreprecio por tallo.

El floricultor lleva décadas acostumbrado a vender lo de un año en las temporadas pico en Estados Unidos y no se preocupaba por la comercialización ya que el mercado era estable y la tasa de cambio les era competitiva. Ahora que las condiciones no son favorables, deben migrar a estrategias que le permitan aumentar la demanda, buscar asociaciones y alianzas, generar escalas, desarrollar un operador logístico y tener una opción multicanal fuertemente apoyada por el e-commerce. El productor puede incentivar la demanda en los Estados Unidos, sólo hay que saberlo hacer. En temporada alta, la capacidad instalada está utilizada al 100% y crecer la demanda implica crecer dicha capacidad con los costos que esto representa para todo el sistema. En baja temporada el costo incremental es bajo y la oportunidad es grande, ya que la logística está disponible.

Si las ventas se logran incrementar con la misma capacidad instalada, los beneficios en valor son inmensos y esto se puede hacer gracias a que los supermercados son un excelente canal para desarrollar oportunidades de consumo. Un ejercicio interesante que deben hacer los productores es entender cuál ha sido la dinámica de los supermercados con otras categorías de productos, para que puedan proyectar lo que debe ser el desarrollo de las flores en este creciente canal.

Los factores críticos de éxito en el sector floricultor son: disponibilidad, flexibilidad y confiabilidad. La naturaleza de la flor exige una logística que le permita llegar rápidamente a los mercados, y esto se puede lograr con redes de conocimiento para generar confianza. Una red de conocimiento horizontal en la cadena de suministro de flor permitiría: reducir el time to market y niveles de inventario, administrar el riesgo operacional, flexibilidad, visibilidad sobre la demanda real e incrementar eficacia (competitividad). Y la red de conocimiento vertical generaría: escala, mejor productividad, poder de negociación, acceso a tecnología y a mercados y eficiencia.

Los floricultores no han logrado generar escalas importantes, salvo los grandes jugadores. La escala trae ciertos beneficios en costos al compartir sinergias entre los actores de la cadena de valor, sólo se debe identificar el nivel de escala necesario para tener el menor costo posible por tonelada de flor producida. Las posibilidades identificadas para generarla son: 1) fusiones y adquisiciones; 2) una empresa independiente que suministre servicios administrativos y logísticos y cuyos clientes sean floricultores; 3) los cultivos de flores con la estructura completa puede vender servicios a otros cultivos para amortizar costos fijos; y 4) algunos actores de la cadena de valor ''aguas abajo'' pueden consolidar volumen y contratar servicios directamente.

NOTAS

1 Esta investigación fue financiada 100% por INALDE Business School. Se agradece a Asocolflores y a los floricultores de La Sabana de Bogotá y Rionegro.

2 Canales modernos que incluye: supermercados, hipermercados, almacenes por departamentos y almacenes de descuento.

3 Los porcentajes fueron suministrados por los mayoristas e importadores entrevistados en Miami.

4 INALDE, es la escuela de negocios de la Universidad de La Sabana

5 Para efectos de este estudio se define al canal de distribución como el mecanismo por el cual la distribución, como función económica, toma forma y se adapta a las necesidades y características de un sector. El canal es el medio que utilizan las compañías para llegar al cliente final, por tanto su objetivo es atender a sus mercados y a sus clientes con mayor eficiencia que sus competidores.

6 Los intermediarios suelen ser empresas independientes, y dado que tienen sus propias ideas pueden optar por fijar un precio no competitivo lo que al final hace de estas estructuras más complejas.

7 Ley 1116, por la cual se establece el Régimen de Insolvencia Empresarial en la República de Colombia. Tiene como finalidad la protección del crédito y la recuperación y conservación de la empresa como unidad de explotación económica y fuente generadora de empleo, a través de los procesos de reorganización y de liquidación judicial, siempre bajo el criterio de agregación de valor.

8 Toda la información y datos de esta sección fue recogida a través de las 21 entrevistas que se realizaron a floricultores de la Sabana de Bogotá y Rionegro, importadores y mayoristas en Miami

9 CIF (Costo, Seguro, Flete) a lugar de destino. El exportador se responsabiliza de la entrega del producto en el puerto o lugar de destino y asume los costos, el flete y el seguro marítimo de pérdida o daño del producto. Frecuentemente es el comprador el que determina los términos comerciales.

10 Término empleado para denominar a las empresas que elaboran ''Bouquets'', esto es, arreglos con flores, agregándole así más valor al producto. Algunos cultivadores colombianos tenían empresas ''bouqueteras'' en su país y las exportaban ya arregladas.

11 Información proporcionada por los floricultores entrevistados

12 Dato extraído de las entrevistas con importadores en Miami

Referencias bibliográficas

Afuah, A. (2000). How much do your coopetitor's capabilities matter in the face of technological change?. Strategic Management Journal, 21(3), 387–404.

Ahmad, S., Schroeder, R.G. (2001). The impact of electronic data interchange on delivery performance. Production and Operations Management, 10 (1), 16–30.

Boyer, K.K., Lewis, M.W. (2002). Competitive priorities: investigating the need for supply chain trade-offs in operations strategy. Journal of Operations Management, 11 (1), 9–20.

Bowersox, D.J., Morash, E.A. (1989). The integration of marketing flows in channels of distribution. European Journal of Marketing, 23 (20), 58–67.

Canning, L. y Hanmer-Lloyd, S. (2002). Modelling the adaptation process in interactive business relationship. Journal of Business & Industrial Marketing, 17 (7), 615.

Cannon, J.P. y Homburg C. (2001). Buyersupplier relationships and customer firm costs. Journal of Marketing, 65 (1), 29–43.

Carr, A. y Pearson J.N. (1999). Strategically managed buyer-supplier relationships and performance outcomes. Journal of Operations Management, 17 (5), 497–519.

Clarke, I. (2000). Retail power, competition and local consumer choice in the UK grocery sector. European Journal of Marketing, 34 (8), 975–1002.

Coe, M. y Hess, M. (2005). The internationalization of retailing: implications for supply network restructuring in East Asia and Eastern Europe. Journal of Economic Geography, 5 (4), 449–473.

Corbin, J. & Strauss, A. (1990). Grounded theory research: procedures, canons and evaluative criteria. Qualitative Sociology, 13 (1), 3–21.

Fang, E.; Palmatier, R.W. y Steenkamp, J. (2008). Effect of service transition strategies on firm value. Journal of Marketing, 72 (5), 1–14.

Flynn, B.B., Flynn, E.J. (2004). An exploratory study of the nature of cumulative capabilities. Journal of Operations Management, 22 (5), 439–458.

Frazier, G. L. (1999). Organizing and managing channels of distribution. Journal of the Academy of Marketing Science, 27 (2), 226–40.

Ganesan, S.; George, M. y Jap, S. (2009). Supply chain management and retailer performance: emerging trends, issues, and implications for research and practice. Journal of Retailing, 85 (1), 84–94.

Groeber, J. (2008). Betting the house on private brands. Stores, 2 (28), 793–818.

Jain S.C. (1996). International Marketing Management, 5th ed., Cincinnati: South- Western College Publishing.

Kadabayi, S. (2008). Adding direct or independent channels to multiple channel mix. Direct Marketing: An International Journal, 2 (2), 66–80.

Kumar,V. Rajkumar V. (2005). Who are the multi-channel shoppers and how do they perform? correlates of multi-channel shopping behaviors. Journal of Interactive Marketing, 2 (19), 44–62.

Lambert, D.M., Emmelhainz, M.A. y Gardner, J.T. (1996). Developing and implementing supply chain partnerships. The International Journal of Logistics Management, 7 (2), 1–17.

Levitt, T. (1983). The globalization of markets. Harvard Business Review, 61 (3), 92–102.

Levy, Michael y Barton A. Weitz (2007). Retailing Management, 7th ed. New York: McGraw-Hill.

Lorentz, H.; Wong, C. y Hilmola, O. (2007). Emerging distribution systems in central and Eastern Europe. International Journal of Physical Distribution & logistics Management, 37 (8), 670–697.

Mallen, B. (1977). Principles of marketing channel management –interorganizational distribution design and relations. Lexington: Lexington Books.

Moriarty, R.T. y Moran, U. (1990). Managing hybrid marketing systems. Harvard Business Review, 90 (6), 146–55.

Mukhopadhyay, S.; Yao, D. y Yue X. (2008). Information sharing of value-adding retailer in a mixed channel Hi-tech supply chain. Journal of Business Research, 61 (9), 950–958.

Nagurney, Anna (2009). A system-optimization perspective for supply chain network integration: the horizontal merger case. Transportation Research Part E-Logistics and Transportation Review, 45 (1), 1–15.

Nonaka, I. y Takeuchi H. (1995). The Knowledge Creating Company. New York: Oxford University Press.

Orozco, L.A. y Chavarro, D.A. (2005). De la investigación al mercado: un acercamiento a la medición del impacto en las heliconias colombianas. Estudios Gerenciales, 96 (3), 107–126. Recuperado el 18 de diciembre de 2011 de http://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/168/166.

Rindfleisch, A. y Moorman C. (2001). The Acquisition and utilization of information in new product alliances: a strength-ofties perspective. Journal of Marketing, 65 (2), 1–18.

Rodríguez, J.P. (2011). Estudio para el fortalecimiento del sector floricultor colombiano en el mercado japonés. Recuperado el 19 de diciembre de 2011 de http://repository.urosario.edu.co/bitstream/10336/2488/1/1026267891-2011.pdf.

Rosenbloom, B. (2007). Multi-channel strategy in business-to-business markets: prospects and problems. Industrial Marketing Management, 36 (1), 4–9.

Ryans, J.K. Jr, Griffith, D.A. y White, D.S. (2003). Standardization/ adaptation of international marketing strategy-necessary conditions for the advancement of knowledge. International Marketing Review, 20 (6), 588–603.

Sachan, A.; Datta, S. (2005). Review of supply chain management and logistics research. International Journal of Physical Distribution & Logistics Management, 35 (9), 664–705.

Sainz, José. (2001). La distribución comercial opciones estratégicas. Barcelona: ESIC Editorial.

Seifert, R.W., Thonemann, Ulrich y Sieke, Marcel (2005). Integrating direct and indirect sales channels under decentralized decision-making. International Journal Production Economics, 103, 209–229.

Sethi, R. (2000). New Product Quality and Product Development Teams. Journal of Marketing, 64 (2), 1–14.

Sharma, A. y Mehrotra, A. (2007). Choosing an optimal channel mix in multichannel environments. Industrial Marketing Management, 36 (1), 8–21

Supermarket News (2009). SN's Top 75 Retailers for 2009. Recuperado el 31 de octubre de 2009, de http://supermarketnews.com/profiles/top75/2009-top-75/.

Tang, F. and Xing, X. (2001). Will the growth of multichannel retailing diminish the pricing efficiency of the Web. Journal of Retailing, 77 (3), 319.

Tenjo, F., Montes, E. y Martínez, J. (2006). Comportamiento reciente (2000–2005) del sector floricultor colombiano. Recuperado el 13 de diciembre de 2011 de http://www.banrep.gov.co/docum/ftp/borra363.pdf.

Venkatesan, R.; Kumar, V. y Ravichanker, N. (2007). Multichannel shopping: causes and consequences. Journal of Marketing, 71 (2), 32–114.

Wallace, D.W., Giese, J.L. and Johnson, J.L. (2004). Customer retailer loyalty in the context of multiple channel strategies. Journal of Retailing, 80 (4), 249–63.

Webb, K.L. y Didow, N.M. (1997). Understanding hybrid channel conflicto: a conceptual model and propositions for research. Journal of Business-to-Business Marketing, 4 (1), 39–78.

Webb, K.L. (2002). Managing channels of distribution in the age of electronic commerce. Industrial Marketing Management, 31 (2), 95–102.

Wilkinson, I. (2001). A history of network and channel thinking in marketing in the 20th Century. Australasian Marketing Journal, 9 (2), 23–52.

Yan, R. (2008). Pricing strategy for companies with mixed online and traditional retailing distribution markets. Journal of Product & Brand Management, 17 (1), 48–56.

Yin, R. K. (2003). Case study research: Design and methods (3nd ed.). Thousand Oakks: Sage.

Young, L.C. and Wilkinson, I.R. (1989). The role of trust and co-operation in marketing channels: a preliminary study. European Journal of Marketing, 23 (2), 109–122.

Zhao, X., Nie, W., Huo, B., Yeung, J. (2006). The impact of supply chain integration on company performance and supply chain performance in China. Working Paper. The Chinese University of Hong Kong, Hong Kong.