LAS DIRECTRICES DEL COSTO COMO FUENTES DE VENTAJAS COMPETITIVAS

JOSÉ REINEL BERMEO MUÑOZ1, ELVER ALFONSO BERMEO MUÑOZ2

1Profesor tiempo completo de la Universidad del Cauca: Magíster en Administración de Empresas, Administrador de Empresas.

2Docente tiempo completo de la Universidad Autónoma de Occidente, Director del Grupo de Investigación de Competitividad y Productividad Empresarial. Colciencias®, PH(D)©Administración, Magíster en Ingeniería Industrial, Magíster en Administración, Ingeniero Industrial. Email: ebermeo@cuao.edu.co

Fecha de recepción: 2004-01 Fecha de aceptación: 2004-05-15

ABSTRACT

This work seeks to describe with the biggest detail and possible bring up to date the behavior of the costs inside an activity of value with base in the ten structural factors that influence in the cost, denominated by Michael E. Porter (1985), like guides or guidelines of the cost in its book The Competitive Advantage. These guidelines act as direct sources to settle down and to sustain the strategic positioning assumed by the company, to determine the relative position of costs and, to largely explain, the temporary generation of value in the diverse activities developed along the chain of value. It is for this reason that constitutes one of the foundations to explain the differences of results between companies belonging to the same sector of economic activity and sources of sustainable competitive advantages.

KEY WORDS

Activity of value, chain of value, guidelines of the cost, competitive advantage, leadership in costs, diferenciation.

RESUMEN

Este trabajo pretende describir con el mayor detalle y actualización posible el comportamiento de los costos dentro de una actividad de valor con base en los diez factores estructurales que influyen en el costo, denominados por Michael E. Porter (1985), como guías o directrices del costo en su libro La Ventaja Competitiva. Estas directrices actúan como fuentes directas para establecer y sostener el posicionamiento estratégico asumido por la empresa, para determinar la posición relativa de costos y para explicar, en gran parte, la generación temporal de valor en las diversas actividades desarrolladas a lo largo de la cadena de valor. Por esto constituyen uno de los fundamentos para explicar las diferencias de resultados entre empresas pertenecientes al mismo sector de actividad económica y fuentes de ventajas competitivas sostenibles.

PALABRAS CLAVE

Actividad de valor, cadena de valor, directrices del costo, ventaja competitiva, liderazgo en costos, diferenciación.

Clasificación: B

INTRODUCCIÓN

Tradicionalmente el análisis de la organización ha considerado que la consecución de ventajas competitivas básicas (Grant, 1999) en determinado sector de la actividad económica se logra a través de la diferenciación o el liderazgo en costos. La estrategia de bajo costo supone que el precio es el principal medio de competir entre empresas, y que este depende, en última instancia, de la administración eficiente de los costos.

En la actualidad gran número de empresas que han elegido un enfoque diferenciador o que están posicionadas en sectores de actividad económica tradicionalmente inmunes a la competencia en precios, e incluso empresas que disfrutan de posiciones oligopolísticas, fundamentan su competitividad en diversas fuentes de reducción de costos.

Las fuentes estáticas de reducción de costos comprenden las economías de escala, el precio de las materias primas y la utilización de la capacidad instalada. Estas fuentes ya no son consideradas como sinónimo de seguridad y rentabilidad debido a los acelerados cambios tecnológicos, a la dinámica de los mercados y al crecimiento del comercio internacional. Por otra parte, las fuentes dinámicas consideran la gestión de la calidad total, la reestructuración organizacional1 y la reingeniería de procesos2 como factores determinantes de la eficiencia en costos debido a la intensidad competitiva y las presiones de los propietarios para maximizar el valor de su inversión.

Para Michael Porter (1980, 1985, 1990), que es considerado como uno de los representantes más importantes de la "Nueva Teoría de la Organización Industrial", pionero de la aproximación económica al pensamiento estratégico y autor de la Teoría de la Ventaja Competitiva, sostiene que ciertas organizaciones ejecutan diversas actividades a un costo menor o de diferente forma que permite crear un valor superior respecto a sus competidores. La afirmación anterior la fundamenta en el constructo, cadena de valor que permite descomponer la empresa en una serie de actividades estratégicamente importantes con el objetivo de comprender el comportamiento de los costos y las fuentes de diferenciación actuales y potenciales.

Porter (1985) prosigue con su análisis causal afirmando que dentro de las actividades de valor desarrolladas por la empresa existen fuerzas motrices denominadas Drivers, directrices o guías de costos que actúan como determinantes estructurales para fijar diferencias entre competidores en cuanto al costo o valor entregado al comprador.

Posteriormente enumera las diez directrices del costo o guías de exclusividad que permiten a la empresa lograr ventajas competitivas al desarrollar una o varias actividades de valor. Estas son: las economías de escala, el aprendizaje acumulado al ejecutar una actividad, los eslabonamientos entre actividades, la habilidad para interrelacionarse o compartir una actividad con otras unidades estratégicas de negocios, el grado de integración vertical en la ejecución de una actividad, los factores institucionales que afectan el modo de ejecución de una actividad, las políticas discrecionales que afectan la elección de estrategias empresariales sobre la forma de configurar una actividad independientemente de otras directrices, la actuación a tiempo o timing que se requiere para tomar decisiones de inversión en una actividad, el patrón de utilización de la capacidad instalada en la actividad durante el ciclo y la ubicación geográfica de la actividad que afecta el costo de los factores.

Además, sostiene que moviéndose en el campo de estas fuerzas motrices subyacentes es posible identificar las verdaderas ventajas competitivas. Por tanto, las directrices al desarrollarse dentro de las actividades, y estas constituir la cadena de valor de la empresa, son la base para integrarse con la cadena de valor extendida, formando al final el sistema de valor. Es decir, que las actividades son la fuente real y verdadera para crear y gestionar ventajas competitivas sostenibles.

Por las razones precedentes, el objetivo del presente trabajo es analizar de forma exhaustiva el comportamiento de los costos dentro de una actividad de valor a partir de las directrices o guías de costos que actúan como factores determinantes para la consecución de ventajas competitivas en costos o en diferenciación.

1. ECONOMÍAS DE ESCALA

Las economías de escala se generan al realizar la empresa actividades de manera diferente y más eficiente a gran escala. Dicho de otra forma, las economías de escala se presentan por los incrementos proporcionales de los inputs empleados al efectuar una actividad de valor, dando como resultado un incremento mayor en los outputs totales.

Es posible lograr economías de escala en casi todas las áreas y actividades realizadas por la empresa, sin importar que predominen los costos fijos o variables, aunque son más sensibles a la escala las actividades que tienen un alto componente de costos fijos. Veamos algunas aplicaciones:

Las economías de escala se originan por tres factores determinantes: Primero, por las relaciones técnicas entre entradas y salidas cuando los incrementos en la producción no dependen necesariamente de incrementos proporcionales en los factores empleados. Por ejemplo, al incrementar el nivel de producción y ventas, los inventarios no necesariamente se incrementan en la misma proporción. Segundo, por la indivisibilidad de los factores que no posibilita su adquisición en pequeñas cantidades o tamaños, con lo cual la amortización de los costos se hace sobre un mayor volumen de actividad. Y finalmente, por dos de los postulados tayloristas-fordistas más importantes: la especialización y la división del trabajo, asociados directamente con la producción en masa. En este sentido, al aumentar la producción o nivel de actividad se necesitan factores adicionales, por tanto, también se incrementa la especialización y división del trabajo respecto a los factores individualmente considerados.

Para analizar la sensibilidad de las economías de escala en una actividad de valor es necesario considerar dos aspectos que pueden actuar de forma independiente o ser complementarios: la capacidad instalada y las deseconomías a escala.

La eficiencia de las economías de escala opera para la capacidad instalada no para futuras ampliaciones, lo que llevaría a un incremento de los costos fijos de producción y administración. Las deseconomías se presentan por la creciente complejidad de las actividades y los altos costos de coordinación que se generan al incrementarse la escala en una actividad de valor.

Por otra parte, existen restricciones que impiden el aprovechamiento total de la reducción de costos proporcionada por las economías de escala. Entre las causales más importantes están la diferenciación de los productos o servicios, la flexibilidad de la empresa para ajustarse a las fluctuaciones de un contexto empresarial dinámico y, por último, los problemas de motivación y coordinación propios de las grandes organizaciones.

2. CURVAS DE APRENDIZAJE

Las curvas de aprendizaje se generan a través del tiempo incrementando la eficiencia y disminuyendo costos a medida que se adquiere conocimiento al desarrollar una actividad de valor.

La curva de aprendizaje no debe confundirse con la curva de experiencia. Esta última, al ser una causal estructural del costo, combina el aprendizaje y las economías a escala haciendo énfasis en el saber hacer y los procedimientos.

El saber hacer o Know-How está directamente relacionado con el dominio del "Constructo Capacidad" definido por Sánchez, Heene y Thomas (1996:8) como las formas de conocimiento tácito en su dimensión técnica, vinculado a las personas que lo sustentan o la propia organización, que no puede funcionar independientemente de las personas y cuya protección legal es imposible o muy complicada. Los procedimientos para Grant (1991) son en esencia una forma de capacidad constituida por un conjunto de normas y procedimientos organizativos en el sentido de "Rutinas". Este último término fue introducido en la literatura por Nelson y Winter (1982, 1991) al definirlo como "las pautas predecibles y regulares de actividades a través de las cuales se desarrolla una secuencia de acciones coordinadas por individuos". Es decir, que una capacidad es, en esencia, un procedimiento o un conjunto de procedimientos interactuando y la organización es una enorme red de normas y procedimientos donde se almacena el conocimiento de la organización que servirá de fundamento para determinar los patrones regulares de comportamiento o las directrices de la acción organizativa.

El aprendizaje no se da automáticamente, cuanto más complejo sea el proceso mayores serán las economías de aprendizaje y la performance final se obtiene por el esfuerzo mancomunado entre la dirección y los empleados. Ésta debe establecer objetivos y estándares para ser comparados internamente, así como con el sector económico de actividad en el cual opera la organización. En consecuencia, el aprendizaje está más relacionado con los procesos de mejoramiento continuo que con los procesos de reingeniería.

Los efectos de la curva de aprendizaje se presentan en todas las actividades ejecutadas por la empresa mejorando el diseño de los productos, los procesos de producción y los administrativos, la utilización de materias primas, la eficiencia en la mano de obra, la logística interna y externa, la rotación de los activos e incluso en disposiciones legales como las patentes. Además, es importante resaltar dos aspectos. El primero tiene que ver con la relación entre la curva de aprendizaje y las economías de escala, porque a medida que aumenta el nivel de actividad el aprendizaje se incrementa más rápidamente. El segundo, se refiere a la forma de compartir el aprendizaje con otras empresas y con el sector industrial en el cual se opera por medio de contratos de benchmarking o simplemente a través de proveedores, clientes y asesores.

Sin embargo, si la empresa es líder o su ventaja competitiva está basada en procesos de innovación3 necesita minimizar esta práctica para proteger la propiedad del aprendizaje haciendo uso, entre otras, de las siguientes opciones: integrándose verticalmente, controlando las publicaciones y otras formas de diseminación de la información, reteniendo a empleados importantes o estipulando cláusulas estrictas en el cumplimiento de los contratos de trabajo.

3. UTILIZACIÓN DE LA CAPACIDAD

El costo de una actividad, desde la óptica contable, siempre se verá afectada por el porcentaje de utilización de la capacidad instalada4 como consecuencia de los costos fijos. En el largo plazo, es posible ajustar la capacidad de planta al volumen de producción o actividad. En el mediano plazo la capacidad es más o menos fija y las variaciones en la producción o nivel de actividad dependen de la utilización de la capacidad. En el corto plazo la producción o nivel de actividad depende de las fluctuaciones de la demanda.

Hechas estas precisiones podemos deducir que en los períodos donde disminuye la demanda, existiendo capacidad subutilizada, no se aplican en su totalidad los costos fijos porque tienen que ser distribuidos entre un menor volumen de producción, aumentado de esta forma el costo unitario total. Si el nivel de actividad excede la capacidad normal establecida es necesario incrementar los costos fijos totales, no obstante, esto no garantiza que el costo unitario descienda, por el contrario, se puede incrementar cuando el nivel de actividad no compensa la inversión adicional.

En consecuencia, la utilización de la capacidad debe ser constante y no debe depender de fluctuaciones temporales de la oferta y la demanda o del comportamiento de los competidores, por consiguiente, la empresa debe inferir que debe establecer políticas de mercadeo y de desarrollo de productos que aseguren la total ocupación de su capacidad.

Según el análisis estratégico, el volumen ligado directamente a los costos fijos no suele ser la mejor forma para explicar el comportamiento de estos costos. En la actualidad y en el largo plazo la perspectiva es considerar todos los costos como variables para obtener una ventaja competitiva en costos.

4. INTERRELACIONES

Las interrelaciones se generan al compartir y/o transferir una actividad de valor entre unidades estratégicas de negocios similares o diferentes con el propósito de mejorar su eficiencia, disminuir su costo o aumentar la diferenciación. Existen tres tipos de interrelaciones entre unidades estratégicas de negocios que producen diferentes impactos sobre la ventaja competitiva, las cuales no son mutuamente excluyentes.

Las interrelaciones tangibles contribuyen significativamente al logro de ventajas competitivas al disminuir el costo de una actividad de valor o al aumentar el efecto de la diferenciación o el costo de la misma. Cuando se asume una estrategia de costo bajo, esta tiende a disminuir si la ventaja excede los "costos de compartir"5 al estar basados en directrices como las economías a escala, el aprendizaje o la capacidad instalada. El efecto de la estrategia diferenciadora se presenta al aumentar la exclusividad de una actividad de valor o disminuir el costo de ser único utilizando diversas guías de costos. Adicionalmente, es necesario considerar que la ventaja competitiva proporcionada por las interrelaciones tangibles para que sea sostenible depende de la dificultad que tengan los competidores para imitarla e igualarla.

Esta clase de interrelaciones conlleva compartir actividades a través de la cadena de valor de la empresa, sean estas de actividades principales o actividades de apoyo.

Las interrelaciones de producción incluyen la logística interna, los procesos de producción y el control de calidad. Las interrelaciones de marketing incluyen la logística externa, la comercialización y los servicios de pos-venta. Las interrelaciones de abastecimiento incluyen los procesos de compra, control de calidad y abastecimiento. Las interrelaciones tecnológicas incluyen el desarrollo de tecnología, de diseño y la investigación y desarrollo de productos y procesos. Las interrelaciones de infraestructura incluyen las actividades desarrolladas en diversas áreas funcionales de la empresa como finanzas, administración general, servicios generales y recursos humanos.

Para que las interrelaciones intangibles sean fuente potencial de ventaja competitiva es necesario que la disminución en el costo o el incremento de la diferenciación excedan los costos de transferencia de la unidad (s) receptora de los beneficios. Además, para que la transferencia sea efectiva se requiere un conocimiento exhaustivo de las actividades desarrolladas a través de la cadena de valor de cada una de las organizaciones implicadas y del sector de la actividad económica donde están ubicadas.

Se producen cuando una empresa, en una o más unidades de negocio, compite con rivales actuales o potenciales en diferentes sectores de actividad económica relacionada o sin relación alguna.

5. EL TIEMPO

El costo de una actividad de valor frecuentemente puede verse influenciado por dos factores complementarios como la temporalidad y la oportunidad que hacen mejorar la posición competitiva sostenible en cuanto al costo o la diferenciación.

El tiempo esta implícitamente unido a los procesos de aprendizaje y a la curva de experiencia. La oportunidad, con las ventajas de posicionamiento al efectuar el primer movimiento.

El promotor disfruta de la oportunidad de definir las reglas de juego competitivas durante determinado espacio de tiempo en áreas y aspectos como la tecnología, la reputación, el posicionamiento en el mercado, la selección de canales de distribución, las condiciones de salvaguardia, el fácil acceso a diferentes tipos de recursos, el proteccionismo institucional, el establecimiento de estándares y utilidades anticipadas. Sin embargo, ser los primeros promotores conlleva tres clases de desventajas: el costo que representa ser los primeros, el riesgo de que las condiciones estructurales y contextuales se modifiquen y el efecto imitador de los seguidores.

Por las condiciones expuestas anteriormente, la oportunidad para mejorar la posición de costo con relación a los competidores está más ligada al ciclo del negocio y a la coyuntura del mercado que al factor tiempo en términos absolutos. En ocasiones la ventaja de oportunidad también se presenta en el corto plazo, sin que esto constituya una actitud despectiva.

6. FACTORES INSTITUCIONALES

La estrategia empresarial siempre se verá afectada por el marco institucional que está conformado por múltiples elementos, los cuales influyen positivamente o negativamente en el costo de las actividades de valor desarrolladas por la empresa y son determinantes para lograr ventajas competitivas.

Entre estos factores se destacan: la legislación gubernamental que establece normas y reglamentos delimitadores de la actuación empresarial en diversos campos nacionales y locales. Diversas políticas institucionales reguladoras e impositivas influyen en la estrategia, la estructura y la racionalidad de los competidores por medio de mecanismos que controlan los mercados de capitales, la política fiscal, los impuestos, las tarifas y los incentivos financieros.

Los factores institucionales si son favorables están en capacidad de disminuir el costo de una actividad de valor; si son desfavorables pueden incrementarla considerablemente. Además, estos factores al ser exógenos no son controlables por la organización, pero ésta puede implementar estrategias y medios para influir en ellos con el objetivo de minimizar su impacto.

7. POLÍTICAS DISCRECIONALES

La estrategia empresarial siempre se verá afectada implícita o explícitamente por una serie de factores denominados comúnmente como políticas discrecionales, que actúan independientemente de otras directrices o guías de costos, las cuales influyen directamente en el costo de las actividades de valor desarrolladas por la empresa.

Las políticas establecidas por la organización reflejan el posicionamiento estratégico asumido deliberadamente entre dos alternativas que explican por qué una empresa ubicada en el mismo sector de actividad obtiene costos unitarios más bajos (estrategia de bajo costo) o márgenes de rentabilidad superior (diferenciación) que sus competidores.

Si se ha seleccionado la estrategia de costo bajo es necesario hacer un pormenorizado análisis y valuación de todas las actividades de valor desarrolladas por la empresa para determinar su costo real y el impacto de políticas explícitas e implícitas representadas por las capacidades y competencias tácitas e idiosincrásicas de la organización.

Si se ha seleccionado la estrategia de diferenciación que particularmente es más sensible a esta clase de políticas es necesario determinar los costos asociados con las actividades diferenciadoras y compararlos con los beneficios incrementales, aislándolos de los efectos generados al asumir una posición de bajo costo.

Las políticas discrecionales también son susceptibles de ser explicadas a partir de la eficiencia directiva, la eficiencia residual y la ineficiencia organizacional o ineficiencia -X. La primera se relaciona con la actitud asumida por el equipo directivo para aproximar la organización a su máxima eficiencia. La segunda está relacionada con la actitud asumida por la organización para transformar la estrategia empresarial haciendo drásticas reestructuraciones que permitan disminuir costos cuando esté amenazada su supervivencia. La última, según Cyert y March (1963), se presenta a nivel directivo y operativo cuando los costos de la ineficiencia superan las actividades de eficiencia máxima.

A continuación se mencionan algunas políticas discrecionales que tiene un impacto alto en la posición de los costos, las cuales son susceptibles de ser modificadas discrecionalmente originando una disminución de costos casi inmediata: Políticas de recursos humanos, políticas de compras, políticas de tecnología, políticas de marketing, políticas de servicio al cliente y políticas de producción.

8. UBICACIÓN

La ubicación geográfica y la ubicación relativa respecto a otras actividades pueden afectar la forma como la empresa desarrolla sus actividades de valor y el costo de los productos y/o servicios ofrecidos por la misma.

La ubicación geográfica hace que aumente o disminuya el costo de mano de obra, las materias primas, los impuestos, la contratación de personal especializado y los costos administrativos, entre otros. De igual forma, se deben considerar los costos diferenciales respecto a la infraestructura, el clima, los factores culturales, los gustos y la legislación vigente.

Mención especial merecen los costos de logística interna y externa que aumentan o disminuyen en función de las dos ubicaciones. Geográficamente la interna depende de la proximidad de los proveedores, y la externa, de la proximidad de los compradores. La ubicación relativa se refleja en la forma como están distribuidas las instalaciones afectando los costos de traspaso, inventarios, coordinación, sistemas de comunicación y sistemas de transporte interno y externo.

En consecuencia, se deben detectar las oportunidades existentes para disminuir el costo a través de la relocalización de las instalaciones y reubicación de las actividades de valor.

9. INTEGRACIÓN

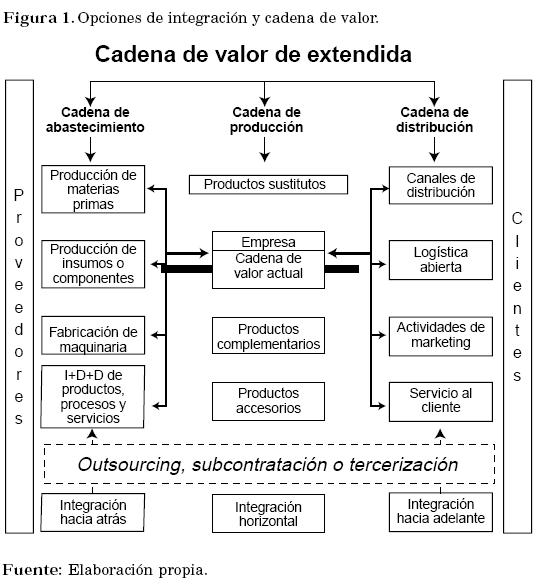

La estrategia empresarial y la estructura organizacional siempre se verán afectadas cuando la empresa opta por diversificarse mediante la adquisición de otras empresas o por medio del desarrollo interno. Cualquiera de las dos opciones lleva a lo que la mayoría de los autores han denominado como integración vertical6 o integración en cadena,7 como la ha llamado Mintzberg (1988). Esta clase de integración se genera cuando la empresa decide expandir sus actividades a lo largo de la cadena de valor para controlar procesos que se consideran críticos o para mejorar sus resultados, logrando de esta forma reforzar significativamente su posición competitiva. En la Figura 1 se muestran las opciones de integración y su relación con la cadena de valor extendida.

La estrategia de integración al expandir el campo de acción competitivo dentro del mismo sector de actividad económica afecta el costo de las actividades de valor desarrolladas por la empresa, y desde las nuevas perspectivas, el análisis de los problemas de coordinación de las actividades, la determinación de los límites de la empresa, la identificación de los factores que definen el grado de integración vertical y el alcance de las operaciones de la misma. De acuerdo con las consideraciones anteriores, es posible explicar la integración a partir del trabajo de Willamson (1975) sobre la "Teoría Económica de las Estructuras Organizativas", enmarcada en la "Teoría de los costos de transacción" planteada por Couse (1937) en su clásico artículo sobre "La Naturaleza de la Empresa".

Según la teoría de los costos de transacción9 y el estudio de las diferentes estructuras de gestión las empresas optan por integrarse verticalmente para disminuir sus costos comerciales. Estos incluyen los costos adicionales al realizar transacciones en el mercado,10 los costos de información y los costos derivados por el establecimiento de relaciones contractuales. En consecuencia, es necesario analizar y evaluar si es más rentable comprar en el mercado abierto u optar por alguna forma de integración, como las descritas al inicio de este acápite.

Para que convenga comprar en el mercado, a los costos de no integración, se agregan los costos de transacción, incluidos los costos indirectos y administrativos, que deben ser menores al costo de fabricación y/o distribución internos. Este razonamiento es posible sintetizarlo afirmando que el funcionamiento de un mercado implica un costo, pero mediante el proceso de integración y de gestión administrativa se economizan determinados costos. Adicionalmente la figura del empresario es importante para realizar esta función, teniendo en cuenta que puede conseguir factores de producción a un menor costo que el ofrecido por las transacciones de mercado abierto.

En opinión de algunos economistas la integración vertical no posee ventajas intrínsecas porque no supone un cambio o transformación radical respecto a la naturaleza humana, a los sistemas de información y al entorno tecnológico de las partes involucradas. Sin embargo, en opinión de otros autores la integración en sus diversas formas ofrece múltiples ventajas para reforzar la posición competitiva de la organización, entre otras podemos mencionar las siguientes:

Por el contrario, las desventajas de la integración se miden estrictamente en términos de costos, sean estos burocráticos, estratégicos y de producción. Las desventajas más representativas se enumeran a continuación:

Esta decisión trae consigo las siguientes consecuencias: primero, aumenta el riesgo de la empresa cuando no son buenas las perspectivas de ese sector en la actividad económica. Segundo, restringe los recursos financieros que podrían ser invertidos en otras actividades más rentables. Tercero, constituye una importante barrera de salida cuando las inversiones se han hecho en tecnología y ampliación de las instalaciones. Finalmente, las empresas integradas totalmente se adaptan más lentamente a los cambios tecnológicos y coyunturales que se presentan. En consecuencia, para integrarse se hace necesario tener referencia explícita ex-ante sobre el nivel óptimo de costos e inversiones para que no se presenten variaciones significativas respecto a los beneficios esperados.

Si la demanda disminuye, aumenta la flexibilidad para maniobrar propiciando el establecimiento de estrategias de diferenciación pero se tendría capacidad interna excesiva a la que habría que encontrarle usos alternativos por medio de la integración horizontal o a través de la expansión en nuevos mercados.

10. LOS ESLABONES

El grado de eslabonamiento que tengan las actividades dentro de la cadena de valor usualmente constituye una fuente de ventajas competitivas sostenibles, al disminuir su costo o aumentar la diferenciación a través de dos mecanismos: la optimización y la coordinación.

El mecanismo de optimización refleja los lineamientos estratégicos seguidos para lograr ventajas competitivas y el de coordinación la capacidad conjunta para bajar el costo total de todas las actividades o aumentar la diferenciación.

Para Porter (1985), los eslabones son las relaciones entre la forma como se desempeña una actividad y el costo o desempeño de otras. En este sentido, la ventaja competitiva generada por los eslabones proviene de la actuación individual de cada actividad y la interdependencia con otras actividades a lo largo de las líneas organizacionales convencionales.

Los eslabonamientos, a pesar de ser cruciales para lograr ventajas competitivas dentro de la cadena de valor genérica, generalmente pasan inadvertidos por múltiples razones. Las más comunes y representativas se presentan entre las actividades principales y las actividades de apoyo; las más sutiles, por la interacción de las actividades primarias.

Por ejemplo, en la primera opción el diseño del producto afecta el costo de producción y las prácticas de abastecimiento influyen en la calidad de los insumos comprados, en los costos de producción, en los costos de inspección y calidad de los productos. En la segunda opción, una eficaz inspección en el ingreso de materiales reduce considerablemente el costo de los seguros de calidad, un sofisticado sistema de pedidos reduce el tiempo de atención y seguimiento al comprador, una completa inspección de los productos terminados mejora su calidad y confiabilidad y un buen sistema de entregas basado en el sistema just in time disminuye el inventario y las cuentas por cobrar.

Los eslabones verticales se originan por las interrelaciones que se presentan entre la cadena de valor de la empresa, la cadena de valor de los proveedores, la cadena de valor de los canales de distribución y la cadena de valor del comprador. En consecuencia, la empresa requiere examinar exhaustivamente las actividades desarrolladas en cada una de las cadenas de valor con el propósito de identificar los puntos de contacto y poder determinar cómo el comportamiento de los proveedores, canales y compradores afecta el costo o desempeño de las actividades de la empresa y viceversa.

Los eslabonamientos entre las cuatro cadenas de valor deben proporcionar beneficios mutuos donde no exista un solo ganador o donde el resultado final sea un ejercicio de suma cero. En este sentido, la empresa debe influir en la configuración de las cadenas de valor de los proveedores, de los canales y de los compradores para que conjuntamente administren los eslabones, mejorando de manera significativa la coordinación de las cadenas y la optimización del desempeño de las actividades. Estas medidas proporcionan oportunidades estratégicas para que la empresa obtenga ventajas competitivas generadas por el posicionamiento de bajo costo o por el incremento de la diferenciación.

De igual forma, también se presentan eslabonamientos entre la cadena de valor de la empresa y la cadena de valor del comprador que está representada por los compradores industriales, comerciales, institucionales y consumidores finales que adquieren insumos, productos en proceso y productos terminados, según el caso. Analizar y comprender las diversas actividades desarrolladas a través de la cadena de valor y las múltiples formas de utilización de los productos que ingresan a la cadena de valor del comprador son condiciones necesarias para diseñar e implementar estrategias de diferenciación. En consecuencia, la empresa debe trabajar en actividades que impacten y generen valor para el comprador como son, entre otras, el diseño y oferta de nuevos productos y servicios, asesoría y asistencia técnica, procesamiento ágil de pedidos, entrega de productos y servicios de posventa. De esta forma crea dos tipos de ventaja competitiva: para el comprador monetariamente está representada en un menor costo y en el valor adicional por desempeño y satisfacción con los productos o servicios adquiridos. Para la empresa, está constituida por la obtención de un margen superior como consecuencia de la diferenciación.

Frecuentemente muchos de los eslabones verticales y eslabones que se presentan dentro de la cadena de valor de la empresa son ignorados, al no disponer la misma de modernos sistemas de información de gestión que permitan detectar nuevas oportunidades y criterios de eficiencia para identificar la cuantía de los beneficios obtenidos por la adopción de una u otra forma de organización de las actividades.

Cuando los eslabones verticales se presentan entre unidades estratégicas de negocios o entre empresas con las cuales se tienen convenios de cooperación a largo plazo son más fáciles de lograr. Por el contrario, si se presentan con empresas independientes pueden surgir dificultades para llegar a acuerdos que permitan maximizar las funciones de utilidad de las partes, superar dilemas de explotación- cooperación y obstáculos que se presenten por el conflicto de intereses ocasionados por efecto de la racionalidad limitada15 o por la conducta oportunista de los agentes.

Usualmente los eslabonamientos incrementan los costos de los proveedores o de los canales de distribución en beneficio de la empresa, eso en cierto grado es controlable si la empresa aumenta los márgenes pagados por realizar de la mejor manera estas operaciones. Otra opción para controlar el incremento de los costos y aumentar la rentabilidad se presenta cuando alguna de las partes ejerce presión por tener poder de saldo considerable o poder de negociación. Esta última posición es peyorativa e inconsistente con los postulados de una sana competencia.

La mejor forma para explotar este tipo de eslabones es estableciendo acuerdos estratégicos de cooperación a través de contratos incompletos16 o compromisos formales perfeccionados por medio de contratos completos.17 Al final, las dos formas garantizan la obtención de resultados eficientes y bilateralmente beneficiosos, eludiendo ciertos costos de transacción y proporcionando ventajas que son difíciles de igualar por la competencia.

Finalmente, es importante destacar que el constructo eslabonamiento en su fase seminal ha constituido el marco teórico para el posterior desarrollo del análisis competitivo de algunos sectores de actividad económica a través de los enfoques de cadenas productivas y clusters.

CONSIDERACIONES FINALES

A partir de los argumentos expuestos en los apartados precedentes es necesario hacer algunas precisiones a manera de resumen que son aplicables a todas las directrices del costo y que, además, contribuirán para que la organización pueda alcanzar una ventaja competitiva sostenible analizando sistemáticamente su estructura de costos.

La identificación de las directrices no es tarea fácil por la sutileza de las interrelaciones y por la dinámica del costo a través del tiempo. Sin embargo, en la identificación y cuantificación es posible utilizar alguno de los siguientes métodos: la intuición cuando las interrelaciones sean evidentes, examinando la propia experiencia, aplicando el método Delphi y los procesos de Benchmarking.

La interacción de las directrices puede reforzar o contrarrestar la posición de costos de una actividad de valor. Si la refuerza significa que existe relación y coordinación estratégica de las directrices para lograr el costo más bajo. Si la contrarresta, una elimina los efectos positivos de las otras deteriorando la posición competitiva de la empresa frente a sus competidores.

El control requiere que la organización examine su cadena de valor y diagnostique el comportamiento y desempeño de las directrices dentro de las actividades de valor. De forma similar, necesita hacer seguimiento permanente de las mismas teniendo en cuenta que la ventaja en los costos se da como performance, por el mejor control que se tenga de las directrices frente a los competidores.

Reconfigurar la cadena de valor proporciona ventajas en los costos, y es posible hacerlo de dos formas: la primera es reestructurando casi en su totalidad las actividades desarrolladas por la empresa en lugar de hacerlo incrementalmente. Esta forma proporciona la oportunidad para crear una nueva cadena de valor que sea más eficiente que la anterior. La segunda es alterando los principios básicos de la competencia, desarrollando las actividades de manera diferente, con lo cual cambian radicalmente los impulsores de los costos, favoreciendo las fortalezas de la organización. No obstante, para establecer una nueva cadena de valor la empresa tiene que examinar pormenorizadamente todo lo que hace y lo que hacen los competidores, para encontrar soluciones óptimas y creativas al ejecutar sus actividades de otra forma.

NOTAS AL PIE DE PÁGINA

1. La reestructuración organizacional se refiere a los drásticos cambios estratégicos y estructurales que hacen las organizaciones para adaptarse a las nuevas condiciones competitivas con el propósito de mejorar los márgenes de rentabilidad mediante la reducción de costos. Entre las más representativas están: la subcontratación (outsourcing), la reducción del tamaño de la organización (downsizing), utilización de sistemas de producción ajustada (lean production) y eliminación de tecnologías obsoletas.

2. Para Hammer y Champy (1993), la reingeniería de procesos consiste en el "replanteamiento fundamental y el rediseño radical del proceso empresarial con el objetivo de mejorar algunos indicadores de rendimiento como la calidad, los costos, el servicio y la rapidez". Entre los medios más representativos están la fusión de puestos de trabajo, la descentralización de la toma de decisiones, la reducción de los sistemas de control y la simplificación de los procedimientos.

3. Para Lado, Boyd y Wright (1992), cuando los entornos son dinámicos las competencias más importantes de la organización son las "Competencias Basadas en la Transformación", que comprenden las competencias Schumpeterianas o de transformación radical y las competencias de aprendizaje o de innovación incremental. Estas mismas competencias son llamadas por Henderson y Cockburn (1994) como "Competencias de Arquitectura".

4. Desde la óptica de la contabilidad de gestión la capacidad es la cantidad fija de utilización de las instalaciones, del equipo productivo y el recurso humano necesario para desarrollar una actividad. El nivel de utilización de la capacidad puede ser expresado en capacidad teórica, capacidad práctica, capacidad normal y capacidad esperada o real probable.

5. El compartir actividades de valor implica un costo para que las otras UEN modifiquen su comportamiento. Porter (1985) los ha denominado costos de compartir, los cuales están integrados por los costos de coordinación, de compromiso e inflexibilidad. Los primeros dependen de las políticas organizacionales seguidas por la organización e implican costos en términos de tiempo, de recursos humanos y monetarios. Los segundos no representan erogaciones reales pero requieren que las actividades sean desempeñadas de forma consistente y eslabonada para que no produzcan resultados adversos. Los últimos están representados por las dificultades potenciales para responder a los movimientos competitivos y por las barreras de salida si aumenta la flexibilidad.

6. Chandler (1962), en estudios realizados entre 1870 y 1950, tipificó cuatro patrones básicos a través de los cuales las empresas podían crecer y desarrollarse secuencialmente: el negocio solo, el crecimiento geográfico, la integración vertical, la diversificación y la expansión internacional.

7. Mintzberg (1988) cuestiona el término de integración vertical y lo sustituye por el de integración en cadena porque implica involucrarse en negocios o actividades secuenciales que están hacia delante o hacia atrás de la cadena de valor.

8. Las unidades estratégicas de negocios (UEN) son empresas individuales que tienen su propia estructura organizacional y sus propios lineamientos estratégicos respecto a las materias primas, productos, mercados y competidores, que también son propios. Por lo general, las UEN son empresas potencialmente autónomas adscritas a un centro de decisión común o corporación de forma multidivisional, como lo planteó Alfred Chandler (1962).

9. K. Arrow (1969) acuñó el término de costos de transacción considerando que los fallos del mercado no siempre se manifiestan de forma absoluta, sino a través de los costos de transacción que impiden el buen funcionamiento de los mercados. Para Demsetz (1991) los nuevos desarrollos sobre la teoría de la empresa utilizan el término costos de transacción para referirse indiscriminadamente a los costos de la organización, sea que ellos surjan dentro de la empresa o a través del mercado.

10. Una transacción, según Willamson (1975), es la transferencia de un bien o un servicio entre dos unidades de negocios técnicamente independientes.

11. La diferenciación es una de las tres estrategias genéricas formuladas por M. Porter (1980), las otras dos son el liderazgo en costos y el enfoque.

12. La racionalidad limitada está ligada al proceso de toma de decisiones en las organizaciones. Sugiere que no todas las alternativas posibles son conocidas por los decisores ni que estos consideran todas las consecuencias que se pudieran derivar de sus acciones o decisiones, y finalmente, que no es posible evocar todas las preferencias simultáneamente.

13. El constructo competencias nucleares o Core Competences como las denominan Hammel y Prahalad (1990) son aquellas capacidades esenciales que surgen del aprendizaje colectivo de la organización, especialmente las relativas al modo de coordinar las diversas técnicas de producción e integración de las múltiples corrientes tecnológicas. En el mismo sentido para Teece, Pisano y Shuen (1997), son el subconjunto de capacidades que le permiten a la empresa crear nuevos productos y procesos para responder a las cambiantes circunstancias del entorno.

14. Este planteamiento ha sido denominado por la literatura económica como "El Problema de la Retención". Consiste en la incapacidad de las partes para predecir anticipadamente futuras contingencias en condiciones de incertidumbre y especificidad. Este problema está asociado a los trabajos de Willamson (1975 y 1985); Klein, Crowford y Alchian (1978) y Hart (1991 y 1995).

15. La racionalidad limitada está directamente relacionada con el proceso de toma de decisiones, en el cual los que deciden por efecto de barreras cognitivas no conocen todas las posibles alternativas, no consideran todas las consecuencias y dificultades derivadas de sus acciones o decisiones y no están en posibilidad de evocar todas las preferencias simultáneamente. Según estos postulados es evidente que el criterio de maximización es sustituido por el de satisfacción, aplicando normas (racionalidad de procedimientos) y teniendo en cuenta, en menor grado, las consecuencias de la decisión (racionalidad sustantiva). preferencias simultáneamente. Según estos postulados, es evidente que el criterio de maximización es sustituido por el de satisfacción aplicando normas (racionalidad de procedimientos) y teniendo en cuenta, en menor grado, las consecuencias de la decisión (racionalidad sustantiva).

16. En los contratos incompletos las relaciones de cooperación e intercambio son complejas y duraderas, y la identidad de las partes es un aspecto relevante. Según Willamson (1985), estos contratos son consecuencia directa de la racionalidad limitada porque es difícil elaborar contratos perfectamente estructurados donde se puedan prever todas las contingencias futuras y estén exentos de ambig�edades. La contratación incompleta es útil para entender los incentivos y motivación de las partes; sin embargo, pueden presentar problemas por el comportamiento oportunista y la disminución del nivel de confianza de los actores.

17. Los contratos completos tipificados en el contrato clásico de MacNeil (1974) se ajustan perfectamente a las transacciones de mercado y garantizan resultados mutuamente beneficiosos para las partes involucradas si el plan inicial es eficiente. En estos contratos, la identidad de las partes es irrelevante, y además de resolver el conflicto de intereses entre los agentes están delimitados en su naturaleza, en el tiempo y en el contexto de los intercambios, evitando renegociarlos ex post al acuerdo inicial.

18. Las barreras de entrada son descritas por Porter (1980) en el modelo de las cinco fuerzas competitivas, que se ha convertido en uno de los instrumentos más empleados para analizar la competencia en un sector de actividad económica. Algunos de los determinantes son: las economías de escala, la diferenciación del producto o servicio, los requerimientos de capital, el acceso a canales de distribución, las ventajas absolutas en costos, las políticas gubernamentales y los costos de cambio.

19. Las barreras a la movilidad son tratadas por Caves y Porter (1977). Constituye un factor clave para determinar la capacidad que tiene un segmento de ofrecer márgenes de rentabilidad superior a los demás. Las barreras a la movilidad actúan de forma similar a las barreras de entrada, estableciendo restricciones para que las empresas pertenecientes al mismo sector de actividad económica, pero de segmentos diferentes, incursionen en negocios inherentes a nuestras actividades.

20. Frances (2001) discrimina las directrices en dos categorías: Las primeras son las causales del costo que incluyen la totalidad de las directrices descritas en este artículo, y son empleadas cuando la estrategia empresarial está basada en el liderazgo en costos o cuando se desea controlar o reducir los mismos. Las segundas son las directrices de valor que están conformadas por las políticas discrecionales, las interrelaciones, la ubicación, el aprendizaje, las políticas institucionales y el tiempo. Estas se utilizan cuando la base de la estrategia es la diferenciación.

BIBLIOGRAFÍA

1. Álvarez López, J. et. al. (1996). Contabilidad de gestión avanzada. McGraw-Hill, Madrid.

2. Ansoff, I. H. (1997). La dirección estratégica en la práctica empresarial. Addison-Wesley, Wilmington, Delaware, E.U.A.

3. Arrow, K.J. (1969). The organization of economic activity: issues pertinent to the choice of market vs. nonmarket allocation. Joint economic committee, 91 sessions, Washington.

4. Arruñada, B. (1996). Análisis Contractual de la Empresa: Una Introducción Aplicada. Revista Europea de Dirección y Economía de la Empresa, 5, pp. 41-56.

5. Camisón Zornoza, C. (2001). La competitividad de la empresa industrial de la comunidad valenciana: análisis del efecto de lo atractivo del entorno, los distritos industriales y las estrategias empresariales. Tirant lo Blanch, Valencia.

6. Caves, R.E. y Porter, M.E. (1977). From entry barriers: conjectural decisions and contrived deterrence to new competition. Quaterly Journal of Economics, No. 91, pp. 241-262.

7. Chandler, A. (1962). Strategy and structure. Chapters in the history of the industrial enterprise. The mit press, Cambridge.

8. Cyert, R.M. y March, J.G. (1965). Teorías de las decisiones económicas en la empresa. Herrero hermanos. Título original: A Behavioral theory of the firm. Englewood Cliffs, Prentice-Hall, 1963.

9. Escobar, Bolívar, J. (1996). Sistemas de costeo para controlar, cotizar y tomar decisiones. Trama y color fotomecánica, Medellín.

10. Francés, A. (2001). Estrategia para la empresa en América Latina. Iesa, Caracas.

11. García, C. E. (2001). Análisis económico de las organizaciones. Enfoque y perspectivas. Alianza, Madrid.

12. Grant, R.M. (1999). Dirección Estratégica: Conceptos, técnicas y aplicaciones. Civitas, Madrid.

13. Hamel, G. y Prahalad, C. K. (1995). Compitiendo por el futuro. Ariel, Barcelona.

14. Hammer, M. y Champy, J. (1993). Reengineering the corporation: a manifiesto for business revolution. Harper business, New York.

15. Jarrillo, J.C. (1990). Comments on transaction cost and networks. Strategic Management Journal, Vol. 11, Págs. 497-499.

16. López, Cerdan .R. (2003). Redes Empresariales. Experiencias en la Región Andina. Cooperazione Italiana. Minka, Perú.

17. Mintzberg, H. (1991). Mintzberg y la Dirección. Días de Santos, Madrid.

18. Mintzberg, H., Quinn, J B. y Voyer, J. (1997). El proceso estratégico. Prentice-Hall, México.

19. Mintzberg, H. (1984). La Estructuración de las Organizaciones. Ariel, Barcelona.

20. Mintzberg, H. (1988). De las Ventajas Competitivas a la Estrategia Empresarial. Harvard Deusto Business Review, primer trimestre, pp. 99- 12.

21. Morcillo, P., Fernández Aguado, J. et al. (2002). Nuevas Claves para la Dirección Estratégica. Ariel, Barcelona.

22. Nelson, R. y Winter, S. (1982). An evolutionary theory of economic change. Belknap press, Cambridge, Massachusetts.

23. Pfeffer, J. (1987). Organizaciones y teoría de la organización. El Ateneo, Buenos Aires. Título original: Organizations and organization theory. Bellinger publishing company, 1982.

24. Porter, M.E. (1980). Estrategia Competitiva: técnicas para el análisis de los sectores industriales y de la competencia. CECSA, México. Título original: Competitive Strategy: techniques for analyzing industries and competitors. The free pess, New York, 1980.

25. Porter, M.E. (1991). La Ventaja Competitiva de las Naciones. Plaza y Janés Editores, Barcelona. Título original: The Competitive Advantage of Nations. The Free Press, New York, 1990.

26. Porter, M.E. (1989). Ventaja Competitiva: Creación y sostenimiento de un desempeño superior. CECSA, México. Título original: Competitive Advantage: Creating and Sustaining Superior Performance. The Free Press, New York, 1985.

27. Putterman, L. (1994). La naturaleza económica de la empresa. Alianza editorial, Madrid. Título original: The economic nature of the firm. Cambridge University press, 1986.

28. Ramírez Padilla, D. N. y Cabello Garza, M. A. (1997). Empresas Competitivas. Mc Graw-Hill, México, D.F.

29. Sanchez, R.; Heene, A.; Thomas, H. (1996). Dynamics of competence- based competitition: theory and practice. Elsevier Science Publishers, Oxford.

30. Shank, J, K. Y Govindarajan, V. (1995). Gerencia Estratégica de Costos. Norma, Bogotá.

31. Shumpeter. J.A. (1976). Teoría del desenvolvimiento económica. Fondo de Cultura Económica, México. Título original: The theory of economic development. Harvard university press, Boston, 1912.

32. Simón, H.A. (1945-1997). El comportamiento administrativo. Aguilar, Buenos Aires. Título original: Administrative Behavior. The Free Press, New York (1945- 1997).

33. Teece, D.J., Pisano, G. y Shuen, A. (1997). Dynamic Capabilities and Strategic Management. Strategic Management Journal, vol. 14, No. 7.

34. Tirole, J. (1988). La teoría de la organización industrial. Ariel, Barcelona.

35. Willamson, O. (1985). Las instituciones económicas del capitalismo. Fondo de Cultura Económica, México.

36. Willamson, O. (1975). Markets and hierarchies and antitrust implications. Edición en Castellano: Mercados y jerarquías: su análisis y sus implicaciones antitrust. Fondo de Cultura Económica, México, 1991.

37. Winter, S.G. (1996). La naturaleza de la empresa. Fondo de Cultura Económica, México. Título Original: The nature of the firm. 1991