AGENCIAS DE VIAJES: NUEVOS RETOS EN LA INDUSTRIA DEL TURISMO*

FRANCISCO VELÁSQUEZ VÁSQUEZ1, JOSÉ RAMÓN PEÑA2, ANDRÉS FELIPE MACÍA3

1. Profesor de la Universidad Icesi.

2. Estudiante del Posgrado en el Programa Especialización en Administración, promoción XXVIII.

3. Estudiante del Posgrado en el Programa Especialización en Administración, promoción XXVIII.

Fecha de recepción: 22-12-2004 Fecha de aceptación: 28-04-2005

* Es propiedad de la Universidad Icesi.ABSTRACT

This paper discusses the case of a recent graduate from a specialized business administration program who joins a family business engaged in the dynamic tourism industry. It shows how this industry is affected by multiple socieconomic factors such as the purchasing power of society, different cultures and concepts of tourism, violence, and the current globalization trend that constantly drives suppliers of goods and services to establish strategic alliances with other stakeholders in the chain of value in one or several industry segments not only to reduce costs, but also to be more competitive and attractive to customers.

The new graduate needs to identify the new role of travel agencies within the chain of value in the tourism industry in order to turn his small travel agency into viable sustainable business on a long-term basis.

KEY WORDS

Tourism industry, travel agencies, family businesses, chain of value, air transportation.

RESUMEN

El caso muestra el ingreso de un recién graduado del programa Especialización en Administración a una empresa familiar dentro de un sector económico dinámico como el turismo, el cual se ve afectado por múltiples variables socioeconómicas como el poder adquisitivo de la sociedad, la cultura de los diferentes pueblos y su concepción del turismo, la violencia y la tendencia mundial a la globalización que empuja constantemente a la masificación de los proveedores de productos y servicios mediante alianzas estratégicas entre los diferentes participantes de la cadena de valor de un mismo renglón o de diferentes segmentos con el fin de reducir costos y ser más competitivos y atractivos a los clientes.

El recién graduado debe identificar el nuevo rol de las agencias de viaje dentro de la cadena de valor de la industria del turismo, de tal forma que la pequeña agencia de viajes sea un negocio viable y sostenible en el largo plazo.

PALABRAS CLAVE

Sector turismo, agencias de viajes, empresas familiares, cadena de valor, transporte aéreo.

Clasificación: A

Martín Pérez, economista de 27 años graduado hace dos años enfrenta su primer reto laboral importante. A punto de finalizar su posgrado en Administración, Martín es contactado por una agencia de viajes de la región para que labore en su departamento comercial. Apoyado en lo aprendido durante su posgrado, Martín va a ser contratado para elevar las ventas de la empresa.

Muy contento, Martín decide enfrentar este nuevo compromiso, para lo que empieza a prepararse. Tras varias reuniones con la gerencia general, Martín describe sus primeras impresiones de esta compañía.

La empresa de carácter familiar fue constituida hace dos años y siete meses. Desde su constitución, ha sido manejada directamente por el socio fundador de la misma, que ocupa el cargo de gerente general. En ella laboran nueve personas: el gerente general, la directora administrativa, la directora comercial, tres vendedoras: Juana, Ximena y Lorena, un mensajero, un cajero y por supuesto, Clarita, la mujer que prepara los almuerzos y sirve los tintos. Las personas laboran allí desde el momento de su apertura.

Carlos Sabogal, gerente y propietario de la compañía le cuenta a Martín la historia de la organización. Martín concluye que se trata de una empresa familiar y consigna la información recolectada en el Anexo 1. Esta información le permitirá tener una mejor idea del tipo de organización en la cual va a laborar de ahora en adelante, pues cree que conociendo sus raíces podrá entender mejor su cultura y propiciar los cambios que se requieran gestar.

Recorriendo las oficinas de la agencia de viajes, Martín descubre en un pequeño rincón un par de cuadros pequeños y empolvados. Se acerca un poco para poder descifrar su contenido y descubre que se trata de la Misión y la Visión de la Compañía (Anexo 1). Martín, ensimismado, se preguntó si esta Misión y Visión realmente estaban alineadas con los objetivos, estrategias y cultura de la organización, o simplemente se trataba de dos cuadros decorativos en un viejo rincón.

Dentro de los documentos facilitados a Martín para iniciar su trabajo se encontraban las funciones del personal y el organigrama de la empresa (Anexo 2). Martín concluyó que la organización en la cual iba a laborar tenía una estructura organizacional básica, caracterizada por ser muy poco desarrollada, tener muy poco personal, la división del trabajo no es precisa y su jerarquía directiva es pequeña. No tienen actividades regulares explícitas.

El poder es ejercido directamente por el gerente general quien asume gran protagonismo y los controles son mínimos. Todos en esta organización están bajo el mando del jefe. La estrategia es intuitiva y en gran medida se basa en la búsqueda de oportunidades.

Martín, preocupado, descubre la falta de un core bussines por parte de la dirección general. Adicionalmente la empresa no tiene manuales de funciones definidos, el reglamento de trabajo está siendo implementado en el momento. Todas las personas laboran desde la constitución de la compañía.

PRODUCTOS OFRECIDOS

Venta de paquetes turísticos, dentro y fuera del país, representación mayorista de los siguientes destinos: Panamá, San Andrés y Orlando-Florida, venta de porciones terrestres, hoteles y tiquetes aéreos nacionales e internacionales por separado. La agencia no cuenta con autorización de la IATA1 para la venta de tiquetería Internacional por lo que tienen una alianza con la agencia PQW quienes les cobran un porcentaje de la venta. La empresa usa el sistema Amadeus2 para sus reservaciones.

La gerencia general sabe que el producto que más rentabilidad le proporciona es la venta de paquetes turísticos ya que por esta venta se comisiona por la venta del tiquete aéreo, el hotel y otros servicios como assist card, traslados, etc.

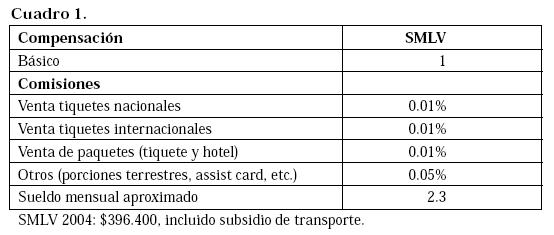

SALARIOS Y COMPENSACIONES

La gerencia general y la jefatura administrativa, el mensajero y el cajero tienen un salario básico sin comisiones. El contador trabaja por prestación de servicios y la directora comercial tiene un salario base y monto por comisiones globales, las agentes comerciales igualmente tienen un salario base más comisiones por ventas individuales. Estas comisiones son diferentes y dependen del producto vendido (Ver Cuadro 1).

Aunque las comisiones estaban establecidas para ser canceladas mes vencido, las mismas se demoraban muchas veces tres y cuatro meses más de lo establecido. También, se cruzaban con las notas débito que enviaban las aerolíneas por errores cometidos por las agentes de ventas.

CAPACITACIÓN DEL PERSONAL

No existe una política de capacitación definida, se instruye al personal de acuerdo con cursos programados por la ANATO,3 pero no se tiene un plan definido ni objetivos claros de capacitación.

La dirección le pidió a Martín que le ayudara a administrar la fuerza de ventas ya que el gerente general sentía que sus asesoras comerciales no tenían compromiso con la empresa. Había tensión en el ambiente, la gente estaba descontenta y la gerencia ya no sabía cómo atacar esta inconformidad. Martín, bastante preocupado, regresó a su casa. Sabía que todo estaba por hacer y quería hacerlo de la mejor manera.

SECTOR TURISMO

El sector turístico colombiano comprende toda la gama de bienes y servicios que ofrece el país y que son consumidos por viajeros que se desplazan de su lugar habitual de residencia u origen con fines de diversión o negocios.

La razón de ser de las agencias de viaje se fundamenta en el turismo; por lo tanto su estudio y comprensión permiten establecer elementos de juicio para poder comprender el negocio. El sector turismo abarca cuatro grandes servicios como el hotelero, restaurantes, agencias de viajes, y guías de turismo, entre otros.

Las agencias de viajes operan como eje central o engranaje de la «industria sin chimeneas», permitiendo enlazar servicios como el transporte (aéreo o terrestre), hotelero, y destinos turísticos de acuerdo con las necesidades del cliente.

El turismo es uno de los fenómenos socioeconómicos más importantes de la segunda mitad del siglo XX. Como producto del aumento del tiempo libre y el ingreso disponible en las sociedades de mayor desarrollo relativo, el turismo se ha convertido en una actividad masiva y en un bien de consumo de primera necesidad. Durante 1997 representó un movimiento internacional de 612 millones de turistas, con un crecimiento en el flujo de turistas de 2.84% y un gasto de 443 billones de dólares, que representaron un incremento en los ingresos por turismo del 2.15% respecto al año anterior.

Entre 1993 y 1997, la industria turística registró un ritmo de crecimiento promedio anual en arribos de 4.3% y un incremento promedio anual de los ingresos percibidos del 8.4% anual. En 1997 los ingresos por turismo generaron un poco más del 8% del total de exportaciones de bienes y casi el 35% del total mundial de exportaciones de servicios. A escala nacional el turismo sufrió una desaceleración entre 1999 y 2002, debido a factores como la inseguridad y la crisis económica, entre otros. En 2004 la reactivación del sector turístico ha sido importante y se evidencia por factores como un incremento en un 25% de la facturación del gremio hotelero frente al 2003, las reservas de tiquetes han crecido en un 35% para temporadas como la semana santa en el 2004, en comparación con el año anterior.

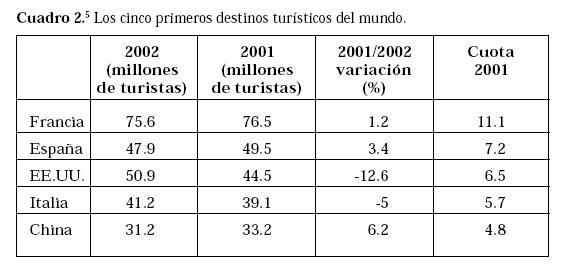

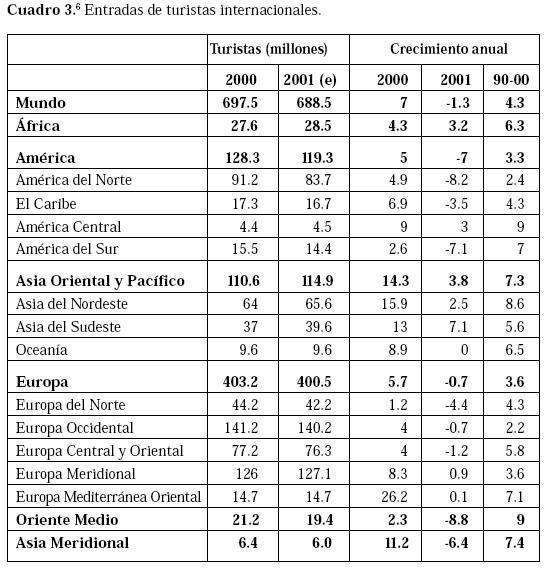

Según los datos ofrecidos por la Organización Mundial del Turismo (OMT), la actividad se debilitó en 2001, de tal forma que las llegadas internacionales registraron una disminución del 1,3%, frente al récord histórico alcanzado en 2000, cuando creció un 7% (véase Cuadro 1). Durante los ocho primeros meses de 2001, las llegadas de turistas crecieron un 2,8% en el ámbito mundial, un punto y medio porcentual por debajo del aumento anual medio del 4,3% que habían experimentado las llegadas de turistas en los últimos diez años. Sin embargo, en los últimos cuatro meses de 2001, la caída del turismo mundial fue de un 10,9%, con descensos significativos en todas las regiones: África (-3,5%), América (-24%), Asia Meridional (-24%), Asia Oriental y Pacífico (-10,3%), Europa (-6,2%) y Oriente Medio (-30,2%). Con respecto a la clasificación mundial de los principales destinos turísticos del mundo (véase Cuadro 3), España ocupó en 2001 el segundo puesto, situándose por detrás de Francia y por delante de Estados Unidos, que fue el tercer país receptor de turistas»4(Ver Cuadro 2).

La OMT explica este cambio de tendencia por dos razones fundamentales: los acontecimientos del 11 de septiembre y la desaceleración económica de los principales mercados emisores de turismo (Alemania, Japón y Estados Unidos). Otros hechos que han afectado negativamente al sector turístico mundial han sido la epidemia de la fiebre aftosa en algunos países europeos, la fortaleza del dólar, que disminuyó los viajes hacia Estados Unidos en un 2,5% durante los nueve primeros meses de 2001, el conflicto palestino-israelí, que incidió negativamente sobre los viajes hacia Oriente Medio, y la crisis económica argentina, que perjudicó el turismo en los países vecinos. No obstante, la OMT apunta que estas estadísticas no reflejan los cambios radicales que se produjeron en los hábitos de viaje durante los últimos cuatro meses del año, ya que muchos turistas sustituyeron los viajes internacionales por destinos nacionales, que les parecían más seguros.

Pese a la evolución adversa del turismo mundial en 2001, la OMT estima una recuperación a partir del segundo semestre del año 2002, ya que los viajes de negocios están mejorando y los consumidores recuperan progresivamente la confianza. Por todo ello, se espera que el sector regrese a los niveles anteriores a la crisis hacia el tercer o cuarto trimestre de 2002. Además, la mayoría de analistas señalan que, en épocas de crisis, los viajeros suelen aplazar los viajes más que anularlos, de modo que cuando mejora la situación, la demanda contenida suele dar lugar a una recuperación del turismo. Sin embargo, los acontecimientos del 11 de septiembre sí que han transformado el sector de las compañías aéreas, ya que algunas de las que ya presentaban debilidades, han quebrado con la crisis, por lo que el transporte aéreo constituye un importante problema para el sector turístico. Por último, la OMT ha creado un «Comité para la reactivación del turismo» con el objetivo de restablecer la confianza en la industria turística, reparar el daño causado y fortalecer la imagen de los destinos turísticos.

COMPORTAMIENTO RECIENTE DEL TURISMO EN COLOMBIA

Para el año 2004 la activación del sector turístico nacional ha sido un hecho, la reactivación de la economía y el renacimiento de la confianza están motivando a los colombianos a viajar más, por lo que la temporada vacacional de Semana Santa 2004 se tradujo en una importante recuperación para el mercado turístico.

Los representantes de empresas vinculadas al sector turístico coincidieron en señalar que para la temporada de Semana Santa 2004 la movilización de viajeros hacia diferentes sitios de descanso ha sido más fuerte que en años recientes.

Según el gerente general de la Asociación Hotelera de Colombia, Cotelco, Manuel Bejarano, la capacidad disponible del sector - unas 54.000 habitaciones - fue casi copada para los días de la Semana Mayor, generando una facturación mayor en un 25% frente a la misma temporada de 2003.

Para Bejarano, es un hecho que los colombianos han vuelto a viajar, tanto por avión como por carretera, «gracias a que se respira hoy un ambiente de más seguridad en todo el país y los presupuestos de muchas familias han mejorado».

Para lo transcurrido del 2004 las agencias de viajes han reportado un crecimiento en sus ventas en dólares de por lo menos entre un 20% y un 25% en comparación con el año pasado. De acuerdo con el gerente general de Aviatur, Norberto Carrasco, «por estos días se registra un aumento en la solicitud de las reservas aéreas y en las agencias de viajes la venta de tiquetes ha sido bastante creciente».7

En relación con la movilización de viajeros nacionales a destinos locales el sector mostró una recuperación considerable. Óscar Rueda García, presidente de Anato (Asociación de Agencias de Viajes y Turismo) reportó para el año pasado una caída de 4% en la movilización de viajeros nacionales a destinos locales; para este año se ha reducido a 1,2%, y se prevé, si el sector continúa mejorando, que cerrará con un aumento en la movilización de viajeros a destinos nacionales en un 5%.

En el traslado de turistas colombianos hacia destinos internacionales el crecimiento ha sido mayor. En los primeros meses de este año el incremento ha sido del 12%, cuando durante todo 2003 el aumento fue de apenas 2%. Este es un aumento inusitado de pasajeros que no percibía el sector de agencias de viajes desde hace unos ocho años».8

OPTIMISMO MUNDIAL EN EL SECTOR

El turismo ha repuntado en casi todo el mundo después de un desastroso 2003 y cada vez más aumenta la confianza sobre un mayor crecimiento en los próximos meses, de acuerdo con información de la Organización Mundial del Turismo.

Este organismo, una agencia de la ONU, dijo que la mayoría de los países recuperó el terreno perdido el año pasado, cuando el turismo se vio afectado por una epidemia del virus respiratorio del SARS, por la incertidumbre geopolítica y el debilitamiento económico mundial. Incluso, muchas naciones superaron los niveles del 2002

«Con la relajación de las principales tensiones geopolíticas y a pesar de la incertidumbre en todo el mundo (...) hay señales de que la confianza en los viajes mejora en forma significativa, » dijo la agencia, que atribuyó el aumento a la aceleración del crecimiento económico en mercados clave.

El Barómetro Mundial del Turismo, que mide la confianza por medio de un sondeo entre 230 profesionales del turismo en más de cien países, ha subido en forma sostenida y muestra que la mayoría de los expertos prevé que el sector mejorará en el período de mayo a agosto, el verano en el hemisferio norte.

«Por supuesto, quedan incertidumbres, como la amenaza de nuevos ataques terroristas y los altos precios de la energía, pero esto no parecería afectar al turismo, por el momento,» dijo Augusto Huescar, jefe de inteligencia de mercado de la agencia. Según la agencia, el turismo global se contrajo 1,2 por ciento el año pasado, pero la organización ya ha predicho que este año se podría expandir en cuatro o cinco por ciento».9

TLC

Las expectativas de crecimiento del sector turístico colombiano respecto del Tratado de Libre Comercio, TLC, con Estados Unidos, son alentadoras. Sólo en el primer año de operaciones del futuro acuerdo, la movilización de turistas nacionales hacia ese país podrá crecer 10%, lo que en cifras, equivale a unos 60.000 colombianos. De acuerdo con el presidente de la Asociación Colombiana de Agencias de Viajes y Turismo, Anato, el aumento en el número de viajeros será una realidad si en las negociaciones del tratado comercial se incluye la revisión de las condiciones para otorgar visas a los colombianos.

En otras palabras eso quiere decir que el gobierno de Estados Unidos debería facilitar la entrega de visas a los viajeros que van en plan de negocios. Si EE.UU. sigue aumentando las exigencias para ingresar a ese destino, el TLC difícilmente será exitoso para los colombianos, especialmente para aquellos que tienen la intención de intercambiar bienes y servicios.

El presidente de la Anato expresó también que un punto favorable dentro de las negociaciones del acuerdo comercial es que el gobierno estadounidense retirará las publicaciones que se han hecho en contra de la imagen de Colombia, en las cuales se les ha recomendado a los turistas internacionales que no visiten nuestra nación por los problemas internos con grupos al margen de la ley».10

COLOMBIA COMO DESTINO TURÍSTICO

Buscando impulsar los destinos turísticos nacionales, el antiguo Ministerio de Desarrollo (actualmente Ministerio de Comercio, Industria y Turismo) viene fortaleciendo las relaciones de Colombia con los países líderes del turismo mundial y la Organización Mundial del Turismo (OMT); con el fin de incrementar los flujos de turistas hacia el país, por medio de convenios de cooperación técnica internacional para el sector. Colombia también lidera el Comité Especial de Turismo, donde se discuten temas relacionados con el diseño de estrategias para la zona sustentable de turismo del Caribe.

De otra parte, desde julio de 2002, Colombia preside el Comité Andino de Autoridades de Turismo (CAATUR), donde se analiza todo lo referente a la integración y promoción del turismo en la Comunidad Andina de Naciones (CAN). Así mismo, el país viene estimulando la capacitación del recurso humano en temas como hospitalidad, divulgación de eventos y mayor calidad en la prestación de servicios hoteleros y turísticos, para ofrecer y garantizar seguridad y diversión.

En términos de atractivos turísticos, Colombia posee una amplia oferta de productos y servicios, derivada de la gran variedad de ambientes, climas, topografía y culturas, que se pueden encontrar a lo largo del territorio nacional. Esta variedad se ve reflejada en la política de promoción del sector turismo, que se centra actualmente en siete grandes áreas: Turismo de sol y playa, principalmente en las Costas Atlántica y Pacífica; en términos de agroturismo, el Eje Cafetero impone la pauta con el Parque del Café y PANACA; en deporte y aventura, el departamento de Santander sobresale; en historia y cultura los destinos más importantes son Cartagena, Boyacá, Santander y Bogotá; en actividades de ecoturismo se destacan Capurganá, Acandí, Bahía Solano y la Isla Gorgona; finalmente, se destacan las ferias y fiestas y las ciudades capitales de todo el país.

En 2002, el número de turistas que llegó a Colombia fue de 1.428.972. Las estadísticas indican que entre el 70% y el 80% del turismo proviene de países de Suramérica, más específicamente de países vecinos. Fuera de Suramérica, Estados Unidos es el país que cuenta con más turistas en Colombia. Cabe anotar que parte importante de los visitantes extranjeros corresponde al grupo denominado turismo étnico; es decir, colombianos o familiares de colombianos residentes en el exterior. El segundo grupo corresponde a los visitantes de negocios y el tercero a los turistas que buscan sol y playa.

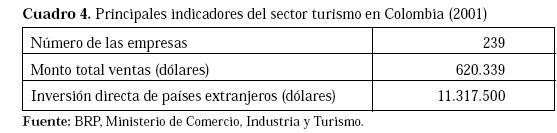

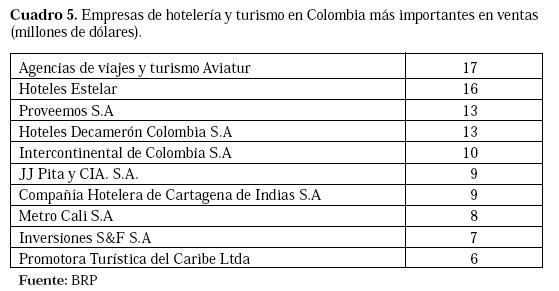

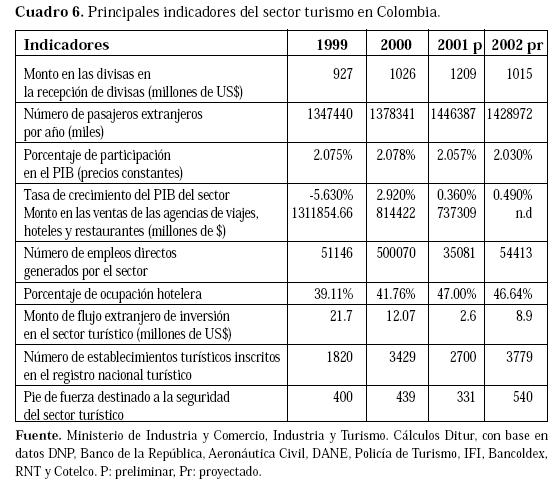

INDICADORES RELEVANTES DEL SECTOR TURISMO EN COLOMBIA

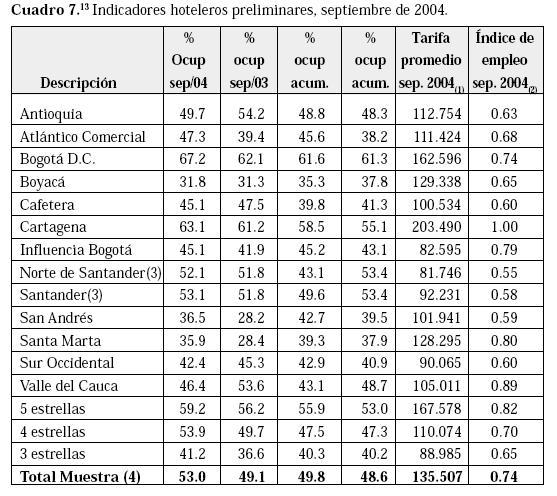

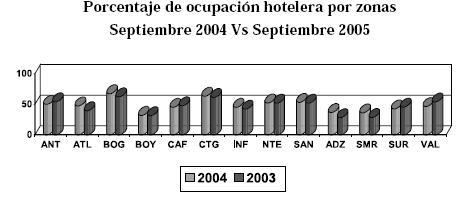

Durante el período 1999 - 2002 la participación del turismo como porcentaje del PIB fue de 2.06% en promedio, donde se destacó el año 2000 que obtuvo el mejor desempeño con 2.078%. Los principales indicadores del sector entre los años 1999 a 2002 se presentan en los Cuadros 4, 5 y 6.11 Para el 2004 se observa una pequeña mejoría en cuanto al sector hotelero con un crecimiento global del 4.1% a septiembre, en comparación con el valor de ocupación registrado hasta el mismo mes del año pasado (Ver Cuadro 7).

CRISIS MUNDIAL DE LAS AEROLÍNEAS

A causa del terrorismo, tomando como hecho cumbre los acontecimientos del 11 de septiembre, se suscitó una crisis mundial en las aerolíneas con una menor demanda de pasajeros por el miedo a viajar, mayores costos por nuevos seguros y mecanismos adicionales para garantizar la seguridad en los aeropuertos y en los vuelos, adicionalmente las operaciones aéreas vieron limitados sus márgenes de ventas con el incremento del precio de los combustibles.

Como estrategias para mitigar los impactos de los extra costos, la mayoría de las aerolíneas han adoptado posiciones de austeridad recortando rutas, utilizando centros de conexiones para maximizar la capacidad por avión, alianzas estratégicas entre distintas aerolíneas como el Sky team. Han surgido aerolíneas de carácter económico como South West Airlines, West Caribbean, las cuales ofrecen tiquetes a bajo precio mediante el recorte de costos como las comisiones a las agencias de viaje, bocadillos a bordo y ventas por correo electrónico con la reducción de boletos impresos.

Aerolíneas como Lufthansa anunciaron que a partir de septiembre eliminarán el sistema de comisiones a las agencias de viajes por venta de pasajes, cifrado en más de 200 millones de euros anuales. Las compañías de vuelos baratos, como Ryanair y Germanwings, están mostrando desde hace tiempo que no necesitan de las agencias de viaje clásicas para tener el auge que experimentan. Con la venta directa al cliente ahorran mucho dinero. El noventa por ciento de sus ventas se hace por internet. El año pasado cerraron más de 400 agencias de viajes en Alemania, según datos de la Confederación de la Industria Turística alemana. Todavía quedan 14.000 agencias en el país, pero la tendencia hacia el futuro es declinante, porque el público utiliza cada vez más la red global para efectuar sus reservas.12

Dentro de un gran plan de reducción de costos operativos, Iberia pretende hacerle frente a la competencia de las compañías de bajo costo, que están revolucionando el mercado aéreo en toda Europa. Desde esa perspectiva, Iberia ha cerrado varias de sus oficinas; redujo las comisiones a las agencias de viajes y está promocionando intensamente el uso del tiquete electrónico (por internet, sin intermediarios y sin gastos de papelería, de oficinas, etc.).14

EVOLUCIÓN HISTÓRICA DEL TRÁFICO AÉREO

Tomando las cifras históricas desde 1985, se observa un punto de quiebre muy claro hacia comienzos de los años noventa, cuando se da el cambio del modelo económico y dentro de este marco se modifican también las políticas del sector aéreo.

TRÁFICO DE PASAJEROS15

Comportamiento histórico

Durante los años ochenta, el tráfico de pasajeros internacionales, al igual que el de pasajeros nacionales, muestra signos de estancamiento que prácticamente lo llevaron a no crecer en ese período. Entre 1985 y 1989 el tráfico se mantuvo en 1.1 millones de pasajeros.

A partir de los años noventa en el plano internacional, la situación es un tanto diferente al nacional, pues no se dan las caídas observadas en el tráfico doméstico, pero sí una reducción en las tasas de crecimiento. Así mismo, es evidente que a partir de los años noventa se da un cambio en la tendencia. En su primera mitad se observan altas tasas de crecimiento, entre los años 1991 a 1995, que oscilan entre el 13.2% y 19.7%, como resultado de una respuesta muy positiva del tráfico a las nuevas políticas de apertura económica aplicadas en el sector, que estimularon una mayor competencia en la actividad aérea comercial.

Sin embargo, en su segunda mitad, el tráfico aéreo de pasajeros pierde dinamismo y muestra un menor ritmo de crecimiento, que si bien ha mantenido tasas positivas, éstas son inferiores a las del comienzo de la década. Es de anotar que salvo el año 1997 que alcanza una tasa de 9.8%, entre 1996 y 1999 las tasas no llegan al 5% anual. En 2000 y 2001 el transporte internacional siguió creciendo aunque a menor ritmo.

Como lo muestran las cifras, durante los últimos años han tenido una incidencia positiva los flujos de colombianos al exterior. Estos representan cerca del 51% del total del mercado internacional, inclusive en el 2001 los pasajeros salidos alcanzaron a participar con un 53% del total.

En el 2002, el ritmo de crecimiento del tráfico aéreo de pasajeros alcanzó una tasa negativa de -5.5%, que frena el ritmo de crecimiento que traía el tráfico internacional de pasajeros, dada la disminución en la oferta de vuelos tanto al mercado de Estados Unidos (disminución de vuelos a Miami desde Barranquilla), como al de Europa (disminución de vuelos a París, Frankfurt y Londres), y la exigencia de visas para salida de colombianos al exterior.16 A junio de 2003, frente al mismo período del año anterior, se mantiene en 1.4 millones de pasajeros.

Comportamiento por empresas

Las cifras históricas sobre la distribución del tráfico de pasajeros por empresas desde 1985, al igual que en el mercado doméstico, muestran algunas variaciones en su estructura de distribución por operadores, que en este caso refleja, en general, la participación de las aerolíneas colombianas frente al conjunto de aerolíneas extranjeras que desde sus respectivos mercados de origen vuelan hacia Colombia. Una característica histórica en esta estructura es la participación mayoritaria de un solo operador colombiano en el mercado internacional, característica que además es común en la mayoría de los mercados de transporte aéreo del mundo, dado el esquema de negociación de derechos de tráfico y su alta concentración natural.17

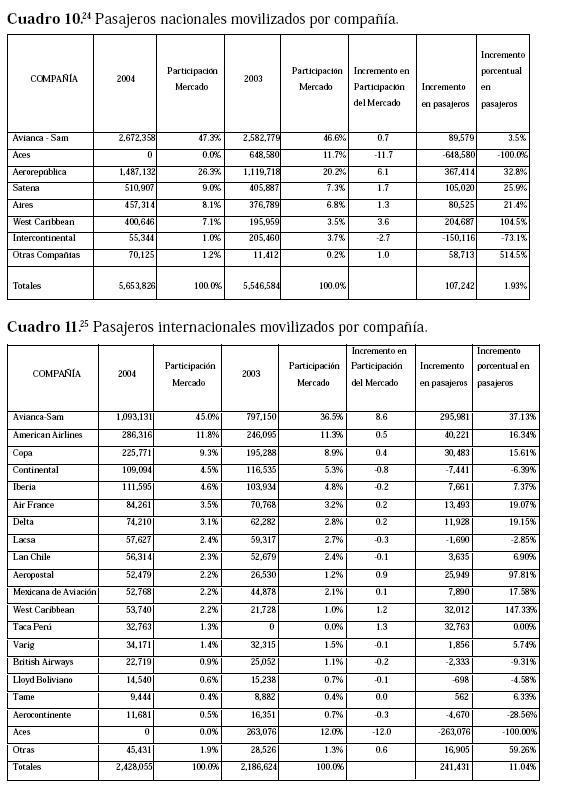

En 1985 la distribución del tráfico muestra, respecto a las aerolíneas colombianas, a Avianca con un 44.6%, seguida por Sam con el 3.9%, para un total de 48.5%. El restante 51.5% del tráfico internacional se distribuía entre las aerolíneas extranjeras que operaban en el país, teniendo la mayor participación la Eastern, con el 20.9%. Para 1990 esta estructura muestra que la participación obtenida por los operadores colombianos alcanzaba el 57.8% del mercado internacional del país (Avianca con el 50.2% y Sam con el 7.6%), movilizando los extranjeros el 42.2% restante.

Sin embargo, igual que en el mercado doméstico, durante la década de los años noventa se dan los mayores cambios en la estructura del tráfico aéreo internacional, con una reducción de la participación de las aerolíneas colombianas en el mismo.18 En 1995, las aerolíneas colombianas obtienen el 43.8% del mercado internacional de pasajeros del país (Avianca el 32.9%, Aces el 4.6%, Sam el 4.5%, Intercontinental el 1.1% y Aerorepública el 0.6%) mientras las extranjeras logran el 56.2%. Una explicación se da en el alto crecimiento que tuvo el tráfico internacional por estos años, debido a la mayor flexibilidad de la política aeronáutica en la negociación de acuerdos aéreos comerciales, unido al dinamismo económico que se tradujo en aumentos del tráfico.19

Para el año 2000 la estructura cambia, ganan nuevamente participación las aerolíneas colombianas, que obtienen el 49.5% del total (Avianca el 38.4%, Aces el 9.1% y Sam el 1.9%) recuperando el equilibrio en la distribución del tráfico internacional de pasajeros entre operadores nacionales y extranjeros.20

Finalmente, en el período enero-junio del 2003, la tendencia continúa, las aerolíneas colombianas obtienen el 51% del mercado (Avianca el 34.6%, Aces el 14.1%, West Caribbean el 1.1%, Aires el 0.6% y Sam el 0.3%).

En conclusión, las cifras ratifican la observación inicial en cuanto que si bien durante el período analizado se han dado algunos cambios en la participación de las aerolíneas colombianas en el mercado internacional, ésta tiende a mantenerse balanceada alrededor del 50%, con la participación mayoritaria de una aerolínea del país.21

El comportamiento para el tráfico aéreo en 2004 ha sido alentador con cifras de incremento en el número de pasajeros transportados nacional e internacionalmente en comparación con el año pasado. Los resultados se pueden observar en el Cuadro 8 y Anexo 6.

Desempolvando libros, Martín encontró una de las herramientas más utilizadas en su posgrado: «Las cinco fuerzas competitivas de Porter».

Martín quería utilizar esta herramienta ya que podría «aterrizar» de alguna manera la situación de la empresa, lograr un diagnóstico y formular una serie de estrategias que le permitieran a la organización alcanzar su objetivo. Martín decidió que su punto de inicio sería implementar objetivos estratégicos para el mejoramiento de la posición competitiva de la organización en el largo plazo.

Una vez existiera una estructura estratégica, propondría indicadores para mejorar la situación de la organización en su quehacer.

Martín descubrió que la industria del turismo es sumamente competitiva, las alianzas con hoteles y aerolíneas pueden hacer que los precios varíen significativamente lo que puede además influir en la decisión de compra de los individuos. Las alianzas con estos proveedores son fundamentales en la estrategia a seguir por parte de la agencia.

Los productos ofrecidos son básicamente los mismos, lo que genera mayor rivalidad entre los competidores. La innovación en los productos ofrecidos a los distintos segmentos hará que las personas decidan comprar en una u otra agencia de viajes.

De acuerdo con la información registrada en los archivos de la Cámara de Comercio de Cali, el número de competidores ha ido disminuyendo (de 1.386 en 1999 a 1.181 en el 2003) lo cual quiere decir que el mercado se ha estado reacomodando, lo que significa mayor rivalidad.

En el mercado local existen lideres (ver Anexo 7) (Didier Turismo con el 35.3%, Inversiones Turísticas 18.8%,Viajes Nirvana 9.6%, Pista tours 3.4%) el resto del mercado se distribuye en pequeñas (más de 150) agencias, cuya participación no supera el 2%.26 Lo que genera baja rivalidad ya que no hay una lucha marcada para llegar a ser el líder.

Las barreras de salida son prácticamente nulas en este sector debido a que sus activos no son especializados, esto genera una baja rivalidad. Martín concluyó que la rivalidad entre las empresas es alta, a pesar de que las barreras de salida son bajas, porque existe gran número de competidores, los productos ofrecidos por las distintas agencias son poco diferenciados y sus márgenes de utilidad son muy reducidos.

Debido a la estandarización de los productos, las barreras son relativamente bajas, los requerimientos de capital igualmente son bajos, los costos por cambio de proveedor son mínimos pero la rentabilidad relativa de la industria de las agencias de viajes en Colombia es baja. Las condiciones de mercado, dada la crisis sufrida por el sector turístico a raíz de los acontecimientos del 11 de septiembre han servido de barrera de entrada fuerte a este mercado, aunque es de esperar que conforme pasa el tiempo y el miedo al terror disminuya, entren nuevas empresas a ofrecer los servicios de agencias de viajes lo que se evidencia en el repunte mostrado por la industria en el 2004.27

El ocio y la recreación son bienes insustituibles para el ser humano. Comprar paquetes turísticos es una opción. Existen otras opciones, como ir a clubes sociales, alquilar películas, o simplemente quedarse en la casa. Esto hace que el producto ofrecido por las agencias de viajes sea costoso para los consumidores. Estaríamos hablando de bienes de tipo normal que se consumen en mayor proporción cuando existe mayor ingreso disponible. Esto hace que las ventas de las agencias de viajes se conviertan en variables Proxy del ingreso, lo que genera una alta dependencia del PIB.28 Una baja en el PIB hará que inmediatamente las ventas de paquetes turísticos disminuyan.

Las alternativas de compra para los clientes son múltiples, lo que les entrega un poder de negociación importante. La información disponible en internet y las diferentes estrategias de mercadeo de las agencias de viajes (pauta en la radio, televisión, prensa, etc) hacen que el poder de los clientes sea alto.

Con respecto a los paquetes turísticos la importancia que le entrega el cliente a estos hace que se involucre demasiado con el producto, por lo cual su poder de negociación aumenta. Martín concluyó que como el poder de negociación de los clientes es alto lo tendrá en cuenta para formular su estrategia.

Los proveedores más importantes de las agencias de viajes son los hoteles y las aerolíneas. Dados los acontecimientos recientes en la industria del turismo (terrorismo, alza en el precio del combustible, miedos generados) la estrategia adoptada por los hoteles y aerolíneas es la de tener costos de distribución más bajos, lo que se logra con la venta directa ya sea en oficinas físicas o virtuales. Esta estrategia ha generado un malestar generalizado en las agencias de viajes dada la propensión de las aerolíneas y hoteles a una integración hacia delante.

El futuro de las agencias está en lograr integrar planes competitivos con hoteles, porción terrestre y aérea, lo que fomenta una sinergia en el sector turismo y le agrega valor a los clientes ya que todo se consigue en un solo punto (one stop shoping).

Después de recoger y analizar la información, Martín se preguntó por el futuro de la agencia de viajes a la que estaba siendo convocado, y cuál debería ser el rol de la empresa dentro de la cadena de valor del turismo. Los cambios en el entorno del sector hicieron reflexionar a Martín y le generaron inquietudes como: żCuál sería el futuro del ocio y el tiempo libre y cómo afectaría esto a las organizaciones turísticas familiares de nuestro país? żQué estrategia debería adoptarse para afrontar el TLC dentro de una empresa turística como XYZ? żCuál debería ser el plan estratégico de la compañía XYZ y cuáles serían los indicadores de gestión, de tal forma que la compañía sea sostenible en el corto y largo plazos? żQué estrategia debería asumir la empresa según su posición competitiva y la atractividad de la industria del turismo?

NOTAS AL PIE DE PÁGINA

1. IATA: Organización Internacional de líneas aéreas.

2. Sistema GDS para la reservación de boletos aéreos, hoteles y alquiler de autos.

3. Anato: Asociación Nacional de Agencias de Viajes y Turismo.

4. «Cambio para construir la Paz» Gobierno de Andrés Pastrana 1994-1998.

7. Diario El País, mayo 2004.

8. Tomado de «Con el TLC ganaría el turismo colombiano» Diario El País, mayo 5 de 2004.

9. «Turismo mundial se expande, aumenta la confianza» Agencia ONU, Reuters.

10. Tomado de «Con el TLC ganaría el turismo colombiano». El País, mayo 5 de 2004.

11. Tomado de «Perfil sectorial sector turismo» Coinvertir Investment in Colombia Corporation.

12. Tomado de «Finalizó la feria internacional más importante del mundo, la ITB de Berlín» Patricia Salazar, diario El Tiempo 19 de marzo de 2004.

14. Unidad Administrativa Especial de Aeronáutica Civil. Primer Simposio de Política Aerocomercial Rionegro, Antioquia, 21 y 22 de agosto de 2003.

15. Boletín estadístico año 2002. U.A.E. Aeronáutica Civil.

16. Resolución 4888 de diciembre 12 de 2001. U.A.E. Aeronáutica Civil.

17. Resolución 4888 de diciembre 12 de 2001. U.A.E. Aeronáutica Civil.

18. Resolución 4888 de diciembre 12 de 2001. U.A.E. Aeronáutica Civil.

19. Idem.

20. Resolución 4888 de diciembre 12 de 2001. U.A.E. Aeronáutica Civil.

21. Resolución 4888 de diciembre 12 de 2001. U.A.E. Aeronáutica Civil.

24. Aerocivil.

25. Aerocivil.

26. Ver Anexo 7 (agencias y participación)

BIBLIOGRAFÍA

Cambio para Construir la Paz. Plan de desarrollo gobierno Andrés Pastrana 1998-2002.

ministerio de Desarrollo. (2002). Política de Turismo para una sociedad que construye la Paz.

Cotelco. (2003). Operación Hotelera en Colombia.

Dirección de Turismo nacional. (2003-2004). Informe de Gestión.

Asociación Hotelera de Colombia. (2004). Indicadores principales hoteleros preliminares Septiembre 2004.

Aerocivil. (2003, agosto 21). Primer Simposio de Política Aerocomercial. Rionegro-Antioquia.