MEGATEX, COMPITIENDO CREATIVAMENTE EN UN MUNDO CAMBIANTE

GUILLERMO BUENAVENTURA VERA1, MANUEL FERNANDO OSPINO2, MARÍA FERNANDA PAZ3

1 Profesor de tiempo completo de la Universidad Icesi. PhD (C) en Nuevas Tendencias en Administración, Universidad de Salamanca;

Magíster en Administración de Empresas, Eafit-Icesi; magíster en Ingeniería Industrial y Sistemas, Universidad del Valle;

Especialista en Finanzas, Universidad del Valle; Ingeniero Químico, Universidad del Valle..

buenver@icesi.edu.co

2Director Administrativo Megatex S.A.; Especialista en Finanzas, Universidad ICESI; Administrador de Empresas.

3Asistente Administrativa Coopresalud C.T.A.; Especialista en Finanzas, Universidad ICESI; Administradora de Empresas.

Este artículo se recibió el 22–2–2006 y se aceptó el 21–6–2006.

RESUMEN

El caso hace la presentación sencilla de un problema común entre las pequeñas empresas en Colombia, en la época de principios de los años 2000, la falta de financiación para su capital de trabajo, establecida sobre una empresa importadora. Se conduce, entonces, a una solución integral, que se soporta tanto en la creatividad como en la estrategia, en las exigencias del mercado como en el análisis de rentabilidad. El análisis cuantitativo se hace sobre las consecuencias de las decisiones sobre los plazos y descuentos comerciales.

PALABRAS CLAVE

Capital de trabajo, financiación, estrategia, período de cobro, período de pago.

ABSTRACT

This case presents, in a simple way, the analysis of a very common problem of the Colombian small business, early in the 2000´s, the poor firm capacity for financing the net working capital, taken the study on a local import trade firm. Solution employs creativity, strategy, marketing and TIR analysis. This last financial analysis focuses on the trade credit conditions in order to optimize the custom credit policy.

KEY WORDS

Net working capital, financing, strategy, collection period, payment period.

1. RESEÑA HISTÓRICA

Megatex S.A. tuvo sus orígenes en una tradición de la familia López, heredada por Gustavo López Osorio, quien, después de haber aprendido de su padre algunas estrategias sobe la compra y venta de textiles, se lanzó como persona natural en un mercado informal de comercialización de telas en Cali, por allá en el año de 1989.

El negocio comercial de su propiedad se dio a conocer como proveedor textil entre los principales clientes medianos del país y algunos mayoristas de Panamá. En el transcurso de siete años pasó de vender diez millones de pesos mensualmente a vender cien millones de pesos mensuales, y de tener dos empleados a tener catorce. Sus procesos y su estructura fueron madurando, tanto administrativa como comercialmente.

Para el año 2000, el señor López tenía una microempresa importadora y comercializadora de telas procedentes de Panamá; sin embargo su visión era poder llegar a clientes de mayor capital y más alto nivel de ingresos, clientes con mayor posicionamiento de marca. La competencia era muy agresiva; además la mayoría de estos posibles clientes realizaban importaciones directas de los mismos países que su empresa, de tal forma que los precios no resultaban competitivos para este segmento de clientes, compañías grandes.

En el año 2001 el señor López decidió abandonar su razón comercial como persona natural y constituyó una sociedad anónima con el nombre de Megatex S.A., con su esposa e hijos como socios.

2. PROBLEMAS Y ESTRATEGIAS

En ese tiempo, la empresa ya realizaba ventas mensuales por valor promedio de 160 millones de pesos; sus clientes eran todavía medianos, y se financiaba con sus mismos proveedores, con plazo de pago de 120 días, a la vez que la empresa otorgaba a sus clientes plazos de 30 y 90 días.

La empresa entró, luego, en un período difícil. Durante casi dos años sufrió de estancamiento comercial, cero crecimiento. Las ventas no repuntaban debido, en parte, a que varias pequeñas y medianas empresas, sus habituales clientes, comenzaron a importar la mercancía directamente de Panamá, lo cual alimentaba la guerra de precios entre las compañías comercializadoras y afectaba ostensiblemente el margen de rentabilidad de la empresa. El mercado estaba saturado por el mismo tipo de producto y sus estándares de calidad empezaban a disminuir.

Ante esta situación, el pensamiento más cercano de sus directivas era importar desde otros países diferentes de Panamá; sin embargo ello significaría que Megatex S.A. tuviese que incrementar considerablemente su inversión en capital de trabajo, pues tendría que pagar de contado a sus nuevos proveedores internacionales. Pero, por ser una pequeña empresa, tenía muy limitadas sus posibilidades de obtención de créditos en el sector bancario.

Megatex y el señor López tenían ante sí un panorama de dificultades, pero también de oportunidades. Entendían que debían de buscar respuestas a estas preguntas: żCómo mejorar la rentabilidad del producto?, żCómo atender un mercado potencial y creciente de empresas grandes y posicionadas en la industria textil?, żCómo obtener financiación, cuando los recursos para empresas pyme son tan limitados?

El señor López no tenía claras las respuestas… lo único cierto, entendía, era que el negocio tenía que dar un cambio rotundo; quedarse en las mismas condiciones le llevaría a una segura muerte comercial. Durante varios meses de trabajo, en compañía de su equipo directivo, generaba una y otra ideas, pero nada contundente, todo les llevaba más o menos al mismo punto, como si estuvieran atrapados en un confinado círculo.

Finalmente, pasado un tiempo, el equipo directivo concluyó que la única forma de salir de esta situación sería buscando una verdadera diferenciación en el negocio, vender lo que otros no vendían, llegar a donde otros no llegaban, de tal forma que se pudieran obtener ventajas competitivas concretas.

El señor López era consciente del esfuerzo que esto significaba; incurrir en altos gastos antes de saber siquiera qué hacer en concreto. Visitó varios países, Estados Unidos, Italia, Francia, España, entre otros, asistiendo a las principales ferias textileras del mundo, y haciendo contactos con importantes empresas de la moda. Estos viajes le permitieron determinar que la línea de los índigos era una de las más rentables alternativas de negocio; se compraba en grandes volúmenes, y la tela no pasaba de moda; simplemente había que permanecer actualizado ante los nuevos diseños y en los procesos de acabado de las telas.

Megatex S.A. cambió; dejó de importar otras telas como camisera, pantalonera, linos, crepés, sedas, velos, paños, gabardinas y dacrones, entre otros, de las cuales tenía un mediano conocimiento, tanto del producto como del mercado y de los proveedores, aunque su margen de rentabilidad no era muy alto. Se especializó en índigo, abordando una etapa de aprendizaje y desarrollo del producto y de su mercado.

La compra de índigo en China

El señor López decidió permanecer actualizado ante las nuevas tendencias y conceptos de la moda en el mundo para, con esa información, ordenar la producción correspondiente en China. Entonces se inició una nueva era para la empresa: la compra de índigo en China, con base en las características que Megatex determinara.

Comenzó el trabajo con proveedores chinos, representando que la empresa entrara en el manejo de la restricción de financiación, ya que, a diferencia de los proveedores de Panamá, en China no se le otorgaron créditos comerciales, teniendo que cancelar los pedidos de manera anticipada.

Se pretendió la apertura de cupos de crédito en diferentes entidades bancarias en Colombia. Sin embargo estos otorgaban préstamos de montos muy limitados, haciendo que la empresa debiera rechazar clientes, pues ella no contaba con los recursos suficientes para realizar compras de alto volumen.

La demanda crecía y la pequeña empresa ya comenzaba a conocerse a escala nacional; se inició una competencia agresiva con las grandes agencias y textileras del país.

Clientes muy grandes, incluso importadores mismos, intentaron negociar con Megatex S.A. Algunos de ellos conocían perfectamente cómo se manejaba el negocio de la importación de textiles, así que le hicieron la propuesta a la compañía de que ellos, como clientes, harían la compra directamente a los proveedores de China, y como retribución pagarían a Megatex S.A. una comisión por cada una de las compras que hicieran, la cual podía oscilar entre el 10% y el 15%, a cambio de que la empresa les presentara a sus proveedores contactados en Oriente.

Para Megatex S.A. fue una propuesta muy tentadora, ya que significaban negocios de alto volumen, que no podían atenderse con la baja capacidad financiera para realizar estas compras. Además, el papel de intermediario que jugaría Megatex S.A. le permitiría evitar asumir los riesgos propios del negocio de importación y venta.

No obstante, la empresa consideró esta una estrategia bastante arriesgada, y optó por resguardar el nombre de sus proveedores; consideraba que finalmente el bajo valor agregado de la intermediación propuesta terminaría por dejarla fuera del negocio.

3. UN VISTAZO A LAS FINANZAS

La situación financiera de la empresa para el año 2003, aún con respecto al año 2002, había desmejorado considerablemente, debido a la baja financiación ofrecida por el sector bancario, la falta de conocimiento del producto y la ejecución de las primeras negociaciones sin un estudio concienzudo.

En primera instancia, las obligaciones financieras se incrementaron en un 90%, pasando de 368 millones de pesos en el año 2002 a 697 millones de pesos en el año 2003, mientras que las cuentas por pagar a proveedores se redujeron en un 925%, pasando de 810 millones a 79 millones de pesos. Estas cifras reflejan el cambio en la estrategia de compra; anteriormente se tenían créditos con proveedores de Panamá, y una vez la empresa entrara a negociar con los chinos, estos créditos se acabaron. En realidad, Megatex SA esperaba que el sector financiero supliera la necesidad de financiación que antes era otorgada por los proveedores de Panamá pero, lastimosamente, como indican las cifras, este endeudamiento aumentó en una proporción mucho menor a la que debería para suplir la necesidad de capital de trabajo que se requería para realizar compras; las ventas decrecieron en un 6% en el año 2003 con respecto al 2002.

Por otra parte, el desarrollo del conocimiento del negocio cobró su cuenta, hizo que la empresa cometiera algunos errores, como se refleja en los estados financieros. En el año 2002, la empresa pasó con un inventario bastante alto, 919 millones de pesos. De igual forma no se recuperó la totalidad de la cartera, alcanzando un nivel de cuentas por cobrar de 1.740 millones de pesos; pues en el afán de vender el inventario se colocó mercancía en clientes que no cancelaron oportunamente.

Los errores cometidos en el año 2002 se reflejaron en los resultados del año 2003, como se observa en los estados financieros, el inventario bajó en este año, sin embargo para lograr este objetivo, la empresa tuvo que recurrir a políticas de descuento e incluso a vender por debajo del costo, afectando los márgenes de rentabilidad; en efecto, la utilidad neta de 76 millones en el 2002 pasó a 34 millones en el 2003.

4. EL CICLO OPERACIONAL

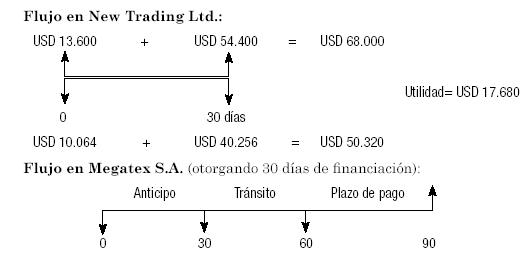

El ciclo operacional de la empresa es dado por los siguientes movimientos de fondos: un giro correspondiente al 20% del valor de la compra en el día cero, con dicho desembolso el proveedor inicia la producción del pedido previamente autorizado por Megatex S.A. Estando lista la mercancía, exactamente en el día treinta, se embarca y se realiza el segundo giro correspondiente a un 80% restante del valor de la importación.

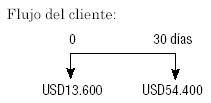

El contenedor permanece en tránsito aproximadamente treinta días, lo que indica que arriba al puerto de Buenaventura en el día sesenta, momento en el que se cancela el valor de impuestos de nacionalización, los que corresponden al 32% del valor de la operación (discriminados como 20% por arancel y 12% por gastos). Dentro de las políticas de venta, la empresa trabaja con varios plazos, otorgando a los clientes treinta, sesenta, noventa y ciento veinte días, una vez la mercancía llega al puerto de Buenaventura, tal como se observa en los siguientes gráficos sagitales.

5. EL PROBLEMA

Hasta aquí, la compañía no tenía claro cuál de los plazos otorgados a los clientes era el más conveniente (financiación a 30, 60, 90 y 120 días), así como también cómo lograr atender al mercado potencial de clientes grandes consumidores de índigo, sin revelar el nombre del proveedor.

Megatex S.A. no tenía cómo financiar sus compras, ni por parte del proveedor debido a que la empresa no era sólidamente conocida de manera comercial, ni del sector bancario, ya que éste era muy limitado a la hora de aprobar créditos para pequeñas y medianas empresas. Se pensó en realizar alianzas con compañías textileras nacionales con gran capacidad financiera, para que apalancaran las operaciones; no obstante éstas las aceptaban sólo si realizaban giros directamente a fábricas chinas, encargándose así de todo el proceso de importación, dejando que Megatex S.A. se convirtiera en intermediario, con los riesgos que esta situación provoca, y que ya se comentaron.

żCómo lograr que Megatex S.A. realizara negociaciones con las grandes empresas clientes, aun cuando dichas empresas querían manejar todo lo correspondiente a la importación?

żCómo Megatex S.A. resguardaría el nombre de los proveedores?

żCómo apalancar las operaciones?

żY los riesgos?

Revelar la información de las fábricas y que las grandes empresas nacionales entraran a negociar directamente con el proveedor, entregaría el negocio a los clientes, evitando así toda clase de intermediario, de tal forma que Megatex S.A. quedara por fuera del negocio.

Desatender clientes potenciales resultaría en abrir el campo para que la nueva competencia pudiera operar con ventaja.

6. LA SOLUCIÓN

A continuación se presenta un curso de acción que establece tanto la estrategia de comercialización de la tela como la optimización de los créditos comerciales, liberando extraordinariamente el capital de trabajo de Megatex S.A.

6.1 Estrategia comercial

Abrir una compañía comercial en China, legalmente constituida a nombre del señor López, con la asesoría de abogados y contadores internacionales, de tal manera que pueda realizar las compras de tela en ese país sin la carga de anticipos de pago que las empresas extranjeras tienen que soportar. Esta empresa se constituye en el gran exportador chino para que las grandes textileras nacionales realicen la compra a dicha compañía intermediaria y se resguarde el nombre de los proveedores fabricantes, generándose así las utilidades en el exterior que puedan servir para apalancar a Megatex S.A. Mientras tanto, ésta continúa el proceso de mercadeo e intermediación a cambio de la comisión que le entregue la nueva empresa china.

Ventajas

• El cliente negocia directamente con el proveedor extranjero (de propiedad colombiana) y además está siendo respaldado por una compañía nacional, que en este caso sería Megatex S.A.

• Se trabaja con capital del cliente, en ningún momento Megatex S.A. tendría que colocar dinero para realizar la compra.

• Cuando el cliente cancele la compra a la nueva compañía internacional, el valor correspondiente al costo de la mercancía se entrega al fabricante y el excedente se convierte en utilidad y flujo de caja al momento.

• La inversión en la compañía internacional es mínima, prácticamente se limita a los costos que se generan por la constitución de la misma y al pago de un canon mensual para la administración y manejo por todas las operaciones que se puedan derivar de la operación.

• No se manejarán inventarios propios.

• No se tendrá cartera, pues los clientes importadores colombianos pagarán de contado a la nueva compañía internacional.

• La nueva empresa internacional no exige una inversión significativa en personal, una sola persona es suficiente para atender una oficina virtual ubicada en China y realizar los contactos correspondientes.

• Todo se manejaría desde Colombia vía internet, aun las especificaciones y requerimientos de los clientes nacionales de Megatex S.A.

• Los excedentes de tesorería que se vayan generando en la compañía internacional podrán ser utilizados para la compra de mercancía por parte de Megatex S.A. Esta empresa podrá financiarse con dichos excedentes, de tal forma que al recuperar la inversión cancele a la compañía internacional el valor del pasivo.

• La apertura de una compañía internacional permitiría financiar a Megatex S.A. con recursos propios a cero costos de transacción, de tal forma que la empresa nacional cuente con capital de trabajo para incrementar su nivel de ventas.

Implantación de la estrategia

En la ciudad de Hong Kong se constituirá una compañía, de propiedad del señor López, con el nombre de New Trading LTD. Clientes muy grandes, con capacidad financiera para realizar giros anticipados, se inclinarán por comprar materia prima a través de la compañía Internacional (New Trading), respaldados por Megatex S.A., compañía nacional que garantice la negociación.

A continuación se establecen los cálculos de beneficios para los clientes y para la nueva empresa, utilizando cifras reales del mercado, y condiciones comerciales de los fabricantes chinos para New Trading.

Primer caso (Cálculo del beneficio para un cliente que compra a través de Megatex S.A. y un cliente que compra a través de New Trading)

1) Comprando a Megatex S.A.:

Datos:

Costo en pesos

por metro lineal: $ 7.213

Unidades en un contenedor: 34.000 m

Desarrollo:

Costo total del contenedor

(7.213 x 34.000) = $ 245´251.000

2) Comprando a New Trading Ltd.:

Datos:

Costo en dólares por metro lineal: USD 2,00

Unidades de un contenedor: 34.000 m

Gastos de nacionalización: 32% (Porcentaje aproximado de la compra)

Tasa de cambio $ 2.400/USD

Desarrollo:

Costo total del contenedor: (USD2.00 x 34.000 x 1,32 x 2400 $/USD)= $ 215´424.000

Como se puede observar, sí el cliente compra a través de New Trading tendrá que girar de manera anticipada, e incurrir en costos de nacionalización, no obstante al final obtendrá un ahorro bastante significativo equivalente a $29´827.000, por cada compra que efectue.

Segundo caso (Beneficio para New Trading Ltda.)

Datos:

Costo en dólares por metro lineal que se gira a la fábrica: USD 1,48

Unidades de un contenedor: 34.000 m

Precio de venta New Trading: 2,00 USD /m

Desarrollo:

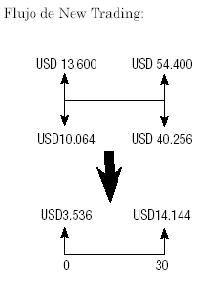

Costo total del contenedor: (USD2,00 – USD1,48) x 34.000 = USD17.680

Como se puede observar, New Trading estaría obteniendo un beneficio de 0,52 centavos de dólar por cada metro y en 34.000 unidades habrá una utilidad de USD 17.680. Esta utilidad se obtiene por una intermediación, donde la empresa internacional trabaja con capital del cliente de la siguiente manera:

Primera etapa (El cliente gira a New Trading la suma de USD 68.000 (34.000 x 2,00) discriminados, 20% el día cero y 80% el día treinta)

Segunda etapa (New Trading cancela a la fábrica china el valor de USD 50.320 (34.000 x 1,48), discriminados el 20% el día cero y el 80% el día treinta) generando una utilidad total de USD 17.680.

6.2 Estrategia operativa Recomendación para el ciclo operacional de Megatex S.A.

Además de ubicar una estrategia comercial para poder vender a las grandes textileras nacionales, es importante determinar en cuáles de los plazos otorgados por Megatex S.A. se optimiza la correspondiente inversión.

Se realizó análisis financiero a los flujos, determinando en cada uno de los cuatro casos (financiación a 30, 60, 90 y 120 días), la tasa interna de retorno y el capital de trabajo promedio en días.

El estudio arrojó los siguientes resultados:

• Con una financiación a 30 días se obtiene una TIR de 24,7% mv y un capital de trabajo promedio de 58 días.

• Con una financiación a 60 días se obtiene una TIR de 16,4% mv y un capital de trabajo de 84 días.

• Con una financiación a 90 días se obtiene una TIR de 12,4% mv y un capital de trabajo de 117 días.

• Con una financiación a 120 días se obtiene una TIR de 10,1% mv y un capital de trabajo de 147 días.

Como se puede observar, la tasa interna de retorno y el promedio de capital de trabajo en el primer caso marca una diferencia bastante significativa, lo cual demuestra que la empresa mejora su retorno entre menor sea el plazo que otorgue a sus clientes.

MEZCLA ÓPTIMA PARA GENERAR RIQUEZA EN NEW TRADING Y MEGATEX

Teniendo en cuenta que Megatex S.A. es un negocio que genera buena rentabilidad pero sacrifica capital de trabajo y New Trading Ltd., es un negocio de menos margen pero donde se mejora el capital de trabajo, en balance se tiene un exceso de fondos o capital de trabajo negativo, es menester optimizar también la mezcla de negocios, de tal manera que las empresas en su conjunto autofinancien su capital de trabajo. La idea es determinar cuántos negocios se deben ejecutar por cada una de las compañías, suponiendo que Megatex S.A. sólo venderá con planes de pago a 30 días (por ser éste el de mejores resultados), mientras que New Trading Ltd. continúa con su exceso de liquidez en el programa establecido (20% anticipado, 80% al término de la producción).

Cálculo de la mezcla de planes de financiación a clientes:

Para New Trading Ltd. se calcula el exceso de capital (capital de trabajo negativo):

Entonces:

Capital de trabajo promedio Megatex S.A. = 58 días (según la sección 6.2)

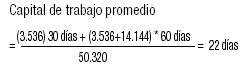

Capital de trabajo New Trading Ltd. = 22 días

Relación de ventas por modalidad = (58)/(22) = 2,6

O sea, New Trading Ltd. debe vender 2,6 contenedores por cada contenedor que venda Megatex S.A. con plazo de 30 días, desde el punto de vista de capital de trabajo.

7. CONCLUSIONES

El abordaje integral de los problemas en las empresas resulta en oportunidades valiosas, como lo presenta el trabajo anterior. Es posible siempre encontrar una mejor respuesta a las situaciones si se pone a disposición un poco de ingenio.

En el medio en que se desarrolla el caso es evidente la importancia de administrar correctamente el capital de trabajo de la firma, pero también es cierta la condición de poca atención que se le otorga a este campo. Un negocio sólo podrá desarrollar su potencial de ventas si maneja eficientemente su capital de trabajo.

ANEXO 1

BIBLIOGRAFIA

1. Besley, S. & Brigham, E.(2000). Fundamentos de Administración Financiera; Decimosegunda edición. México: McGraw Hill.

2. Brigham, E. & Ehrhardt, M. (2005). Financial Management, theory and practice (11ava Edición). Southwestern, USA: Thompsom .

3. Buenaventura, G.(2006). Gestión de capital de trabajo. Cali, Colombia: Universidad Icesi.

4. Gitman, L.(2000). Principles of managerial finance (9na Edición). USA: Addison Wesley Longman.

5. Van Horne, J. & Wachowicz, J. (2002).Fundamentos de administración financiera; (11va Edición). México: Prentice Hall.