LA RESPONSABILIDAD SOCIAL EN EMPRESAS DEL VALLE DE TOLUCA (MÉXICO). UN ESTUDIO EXPLORATORIO

PATRICIA MERCADO SALGADO1, PATRICIA GARCÍA HERNÁNDEZ2

1Ph.D en Administración por la Universidad Nacional Autónoma de México – UNAM-. Maestría en Administración en la UNAM. Profesora e investigadora de la UNAM. México. pat_mersal@yahoo.com

2Ingeniera en Agronomía Fitotecnista. Maestría en Administración en la Universidad Autónoma de México - UNAM-. Jefe del Departamento de Desarrollo Empresarial de la UNAM. México. garciahernandezp@yahoo.com.mx

Fecha de recepción: 12-1-2006 Fecha de aceptación: 22-1-2007

RESUMEN

En un mundo globalizado, el sector empresarial no puede seguir negando la necesidad de adoptar la responsabilidad social como estrategia para alcanzar beneficios externos e internos, pues sigue latente cierto comportamiento dominante de rechazo hacia ella. Por ello, el objetivo de esta investigación exploratoria, no experimental, es describir la responsabilidad social en empresas del Valle de Toluca (México) mediante cuatro componentes: ética empresarial, preservación del medio ambiente, calidad de vida en el trabajo y vinculación empresa-sociedad, en una muestra no probabilística de 31 empresas. Los resultados reflejan que las empresas se encuentran en el nivel inicial de filantropía, detectándose la voluntad de la alta dirección y de los accionistas como factores que podrían favorecer la adopción de la responsabilidad social. Queda para futuras investigaciones incrementar la muestra e incluir el desempeÒo económico en este tipo de estudios.

PALABRAS CLAVE

Responsabilidad social empresarial, Calidad de vida en el trabajo

ABSTRACT

In a global economy where there is still a predominant attitude of rejection towards social responsibility, the entrepreneurial sector can no longer continue to neglect the need to embrace this commitment as a means for achieving both internal and external benefits. Therefore, the purpose of this exploratory non-experimental research is to describe the social responsibility of a non-probabilistic sample of 31 companies based in the Valley of Toluca in Mexico in terms of four aspects, i.e. business ethics, environmental preservation, quality of life in the workplace, and the link between the companies and society. The results of this research reveal that these companies are now in the initial stages of developing a philanthropic orientation in which there is an external perception of the willingness on the part of upper management and shareholders as a factor that could support the embracing of social responsibility. Further similar studies should be conducted in the future using larger sample sizes and incorporating financial performance.KEY WORDS

Entrepreneurial social responsibility, quality of life in the workplaces.1. INTRODUCCIÓN

La integración de los mercados y la caída de barreras comerciales representan para las empresas el desafío de mantenerse en niveles de competitividad y productividad, desafío acompaÒado de una preocupación creciente por la legitimidad de su actuación social y su papel como constructora del bien com˙n.

De esto se trata la responsabilidad social como estrategia para alcanzar beneficios externos e internos para las empresas, aunque está latente cierto comportamiento dominante de rechazo hacia la responsabilidad social, ya que "es un término que se usa… inadecuadamente" (Organización Internacional del Trabajo – OIT– , 2003, p.5), lo cual obliga a fortalecer la investigación al respecto. De aquí que el presente trabajo tenga como objetivo describir la responsabilidad social en empresas del Valle de Toluca, afiliadas al Consejo Empresarial del Valle de Toluca (CEVAT), mediante cuatro componentes: ética empresarial, preservación del medio ambiente, calidad de vida en el trabajo y vinculación de la empresa con la sociedad.

La hipótesis de trabajo tiene en cuenta la relación entre dichos elementos. Es una investigación no experimental de tipo exploratoria que busca, además, la confiabilidad del instrumento adaptado e integrado por 47 reactivos medidos en escala Likert. Se trata de una muestra no probabilística de 31 empresas.

Los resultados reflejan que las empresas se encuentran en el nivel inicial de filantropía tradicional, aunque se detectan factores que podrían favorecer la adopción de la responsabilidad social, tales como la voluntad de la alta dirección y de los accionistas, el sentido de compromiso para con su comunidad y la creación de un clima social estable a largo plazo, entre otros.

2. DESARROLLO

øPor qué estudiar la responsabilidad social en las empresas?

Existen al menos cuatro motivos por los cuales debe estudiarse la Responsabilidad Social en las Empresas (RSE) dentro del contexto mexicano. En primer lugar, la integración de los mercados y la caída de barreras comerciales representan para las empresas el desafío de mantenerse en niveles de competitividad y productividad, desafío acompaÒado de una preocupación creciente por la legitimidad de su actuación social, su papel como constructoras del bien com˙n y como entidades que no sólo buscan ganancias económicas a toda costa (Green, 2003).

Ligado a lo anterior y en segundo término, es necesario recuperar el balance entre lo económico y lo social, entre el interés individual y el bienestar com˙n. Sólo que esto ya no puede hacerse exclusivamente desde el Estado ni desde las organizaciones políticas y sindicales. La nueva cuestión social ataÒe al ámbito comunitario y organizacional, pues no es sostenible que las empresas existan en el seno de comunidades pauperizadas y arrasadas por el hambre, la enfermedad y la violencia; no es posible seguir cultivando una población de excluidos dentro de los incluidos (Schvarstein, 2003, pp.44-45).

En tercer lugar, varios académicos han demostrado que una estrategia para que las empresas alcancen beneficios externos (imagen p˙blica, percepción de marca, fidelidad de los clientes, etc.) e internos (valores, gestión de recursos humanos, motivación, calidad del ambiente de trabajo, etc.) es la responsabilidad social (European Commission, 2002, p.29), aunque no deja de estar latente un comportamiento dominante de rechazo hacia las prácticas de responsabilidad social, ya que pudiera ser que el empresario se pregunte cómo financiar estas prácticas sin comprometer la supervivencia y desarrollo de la empresa.

Como cuarto motivo, y no por ello menos importante, es que la responsabilidad social de las empresas se ha convertido en un término que se usa tan a menudo y tan inadecuadamente que comienza a perder todo sentido. Así, en nombre de la RSE, más y más empresas hacen alarde de sus logros sociales, anunciando sus contribuciones a obras de beneficencia y alabando su lucha por causas nobles (combatir el hambre infantil y preservar especies en peligro, por ejemplo) e incluso el bienestar de sus empleados (OIT, 2003, p.5), pero la responsabilidad social es algo más, mucho más, seg˙n puede verse en el siguiente apartado teórico de este trabajo.

El concepto de Responsabilidad Social Empresarial

De acuerdo con Carroll (1999), desde los aÒos cincuenta se han realizado investigaciones sobre responsabilidad social corporativa, que buscan responder a las expectativas de la comunidad para ayudar a crear una mejor sociedad. Sin embargo, existe una contraparte. No todos los estudiosos de la RSE están de acuerdo en que sea obligación moral por parte de las empresas destinar recursos para ayudar a resolver problemas sociales. Milton Friedman (referido en Elegido, 1996, p.121) establece que la solución de los problemas sociales es asunto del gobierno, de tal manera que los gerentes que gastan dinero en actividades sociales act˙an irresponsablemente, pues la cantidad de dinero destinada a acciones inherentes a su responsabilidad social procede ya sea de repartir un dividendo menor a los accionistas, de incrementar el precio de venta o de reducir el salario a los trabajadores, lo cual produce un efecto equivalente al de los impuestos, ya que se extrae dinero de alg˙n grupo social; esta labor recaudatoria y distribuidora no pertenece al ámbito empresarial, sino al gobierno.

Los opositores de Friedman esgrimen dos argumentos principales: el primero es que la empresa para su supervivencia toma una serie de recursos (naturales y humanos) y adquiere así una responsabilidad para con la sociedad en que se encuentra inmersa; el segundo argumento es que la empresa adquiere deberes no sólo con los accionistas, sino con toda la sociedad y no se puede decir que tenga un ˙nico objetivo (incrementar el beneficio), sino muchos a los que hacer frente.

Seg˙n Solomon (1992, pp.180-181), la responsabilidad social no es sacrificar los beneficios o robar a los accionistas para hacer el bien. La responsabilidad social sí es hacer lo que se supone que se debe hacer: enriquecer a la sociedad y los bolsillos de los que son responsables de este enriquecimiento. Lo anterior no significa que las utilidades no sean importantes; una empresa no puede existir si no genera utilidades, pero no es ésta la ˙nica razón de su existencia.

Para la European Comission’s Green Paper on Corporate Social Responsibility (2002), la RSE puede ser definida como la forma en que "las empresas integran los asuntos sociales y ambientales en sus operaciones diarias y en la interacción con sus stakeholders,1 sobre una base voluntaria" . Ser socialmente responsable implica no sólo cumplir con las leyes, sino ir más allá con el compromiso e invertir más en capital humano, medio ambiente y en las relaciones con los stakeholders.

Para el Instituto Peruano de Administración de Empresas (Caravedo, 2000) por RSE se entiende una filosofía corporativa adoptada por la alta dirección para actuar en beneficio de sus trabajadores, sus familias y del entorno social en la zona de influencia de la organización; es una perspectiva que no se limita a satisfacer al consumidor, sino que se preocupa por el bienestar de la comunidad con la que se involucra.

Por su parte, en 2003 el Centro Mexicano para la Filantropía (CEMEFI) define la RSE como un modelo de trabajo y organización que permite retribuir a la sociedad lo que la empresa toma de ella; es una forma de hacer negocios de manera sustentable.

Además de lo anterior, Schvarstein (2003, pp.48-49) establece que cuando nos referimos a la responsabilidad social de una organización, debemos distinguir la responsabilidad "interna" – que la propia organización "siente" hacia sus integrantes y los miembros de la comunidad– de aquella que le es impuesta y por la cual debe rendir cuentas frente a alguien que tiene la autoridad para exigir su cumplimiento, es decir, su "responsabilidad exigible" .

Antecedentes científicos sobre los beneficios de la RSE

Las empresas comprometidas con la responsabilidad social experimentan importantes beneficios cualitativos y cuantitativos, tales como el desempeÒo financiero positivo, la reducción de costos operativos, la mejora de su imagen, reputación, lealtad de sus clientes y empleados e incremento en sus ventas, entre otros. Algunas investigaciones al respecto son las siguientes:

Dimensiones de la RSE

Después de la revisión de diferentes estudios sobre la RSE, puede afirmarse que es un tema que no se limita a las acciones sociales desarrolladas por la empresa en la comunidad, sino que implica también prácticas e interacciones con diversos p˙blicos, entre los que se encuentran colaboradores, consumidores, clientes, proveedores, medio ambiente, gobierno y sociedad. A partir de las definiciones abordadas se agruparon las variables y dimensiones que integran la RSE seg˙n cuatro autores institucionales (Tabla 1), tomando para el presente estudio el criterio del CEMEFI, ya que en estas cuatro variables pueden incluirse los componentes de los otros modelos.

Ética empresarial.- Se refiere a la inclusión de valores en las políticas, prácticas y procesos de toma de decisión. Payne y Rainborn (2001) analizan la responsabilidad ética de los negocios en el enfoque de desarrollo económico sustentable afirmando que las empresas éticas buscan la coherencia entre sus acciones, su misión y políticas. Porritt (2000) estudia los beneficios y costos que han tenido las empresas al adoptar códigos de ética, desarrollo sustentable y ecología, evitando tener sólo un mero enfoque de beneficio económico.

Preservación del medio ambiente.- Parece que las empresas son cada vez más conscientes de los beneficios que conlleva ser ambientalmente responsable; aunque Bansal (2002), al realizar un estudio en empresas de Estados Unidos acerca de la aceptación de la norma ISO 14001, demostró que la mayoría de los directivos se resisten a adoptarla debido a que sus beneficios no justifican los costos. Boyd (2001) elabora un reporte sobre la importancia de la sustentabilidad ambiental como una herramienta para la obtención de beneficios económicos, documento en el cual afirma que las empresas que adoptan los principios del desarrollo sustentable pueden convertirse en buenos negocios, aunque en ocasiones se presenta un conflicto de intereses entre la obtención de ganancias y la responsabilidad ambiental de la empresa para con la sociedad.

Calidad de vida en el trabajo. Existen evidencias de que aquellas prácticas encaminadas a mejorar la calidad de vida en el trabajo y a proveer empleos con un contenido significativo impactan directamente en las ganancias de la empresa a través del incremento de la productividad, mayores innovaciones, satisfacción de los clientes y desempeÒo superior, así como personal más hábil y comprometido en todos los niveles (Palazzi y Starcher, 2001). Por ejemplo, para el desarrollo de un parque industrial en el norte de EspaÒa, se diseÒaron sistemas de trabajo de alto desempeÒo alrededor de equipos autónomos, estructuras jerárquicas planas, amplio uso de la toma de decisiones, sin títulos para los gerentes, un arreglo de oficinas abiertas y la implementación de un plan de participación como accionistas tanto para empleados como para gerentes. El resultado fue una mayor productividad, además de la disminución de los índices de rotación y ausentismo (Palazzi y Starcher, 2001).

Vinculación empresa-sociedad. La empresa colabora con la sociedad en general y, particularmente, con la comunidad, a través de su misión fundamental: proveer los productos y servicios que la sociedad necesita, con eficiencia y éticamente, de manera que se respeten y equilibren los intereses de todos. Lo anterior en el entendido de que la vinculación con la comunidad desde la RSE se refiere a acciones realizadas por las empresas con la finalidad de maximizar el impacto de los recursos (dinero, tiempo, productos, servicios, habilidades administrativas, etc.) destinados a las comunidades en las cuales operan, partiendo de que para el desarrollo y crecimiento de éstas se requiere no sólo la intervención gubernamental, sino también una mayor participación de ciudadanos y grupos sociales. Las empresas se relacionan con la comunidad en varias formas, tales como (Business for Social Responsability, 2003): las aportaciones caritativas provenientes de la propia empresa o de la acción voluntaria de los empleados, con lo cual aumenta su lealtad hacia la empresa y contribuye a su desarrollo personal; las inversiones sociales en combinación con organizaciones gubernamentales y no gubernamentales, para apoyar iniciativas en educación y problemáticas sociales como el desempleo y la indigencia.

La RSE en la micro, pequeÒa y mediana empresa

La investigación sobre RSE desde la perspectiva de la pequeÒa y mediana empresas (pymes) difiere significativamente de la investigación enfocada en las prácticas de grandes organizaciones (CEMEFI, 2003) debido en parte a que las pymes se desarrollan con características y en circunstancias que distinguen – y afectan– el contenido, la naturaleza y extensión de sus actividades de RSE (Robbins, 2000). En la mayoría de las pequeÒas empresas el propietario y el gerente son la misma persona, quien juega un rol clave en el desarrollo de la organización y en las decisiones de asignación de recursos, por lo que es la referencia del dueÒo la que determina el tipo de acciones que realiza la empresa en su involucramiento con la sociedad (Stibbard, 2000).

Por otro lado, los propietarios de las pequeÒas empresas están fuertemente involucrados con sus comunidades, influyendo mucho más que las grandes organizaciones en la salud, prosperidad y estabilidad de la comunidad en la que operan, ya que la mayor parte de sus clientes y trabajadores provienen del área aledaÒa. Por lo tanto, la reputación de la empresa, su imagen como empleador, productor o actor de la vida local, influyen en su competitividad (Commission of European Communities, 2001).

No menos importante es que la falta de recursos humanos y financieros son una constante en las pequeÒas empresas. Esta vulnerabilidad ocasiona que los propietarios vean las actividades de RSE como algo secundario (Vyakarman et al., 1997), además que al estar en constante presión de tiempo y tareas tienen poca energía para planear estratégicamente las actividades futuras, especialmente si éstas se consideran ajenas al giro del negocio.

La RSE en México

Cada vez más, las empresas mexicanas y las transnacionales que operan en nuestro territorio reconocen que no es posible separar la participación corporativa de la responsabilidad social, pues empieza a ser notorio que las empresas más admiradas están relacionadas con indicadores de inversión social empresarial. Ejemplo de ello es que entre las iniciativas que buscan reconocer las acciones que realizan las empresas con beneficio de la comunidad y en beneficio de ella se destacan la actividad del Centro Mexicano para la Filantropía (CEMEFI), la Unión Social de Empresarios de México (USEM), el Desarrollo Empresarial Mexicano (DESEM), la Confederación Patronal de la Rep˙blica Mexicana (COPARMEX) y la Revista Expansión. Conjuntamente se han dado a la labor de premiar anualmente, a partir del 2000, a Las Mejores Prácticas de Responsabilidad Social Empresarial, lo cual constituye el primer reconocimiento mundial a las prácticas (calidad de vida, medio ambiente y vinculación con la comunidad) y no a las empresas. Han sido reconocidas las prácticas de empresas como Cementos Apasco, PeÒoles, Danone de México, Janssen– Cilag, Grupo Cuervo y Avon Cosmetics, entre otros (Cajiga, 2000).

3. HIPÓTESIS

H1: La responsabilidad social no es una práctica cotidiana en las empresas afiliadas al Consejo Empresarial del Valle de Toluca (CEVAT).

H2: Existen diferencias significativas seg˙n el tamaÒo (grande, mediana, pequeÒa y micro) y giro (industrial y de servicios) de la empresa en los niveles de ética empresarial, la preservación del medio ambiente, la calidad de vida en el trabajo y la vinculación de la empresa con la sociedad como componentes de la RSE en las empresas afiliadas al CEVAT.

H3: Existe relación entre la ética empresarial, la preservación del medio ambiente, la calidad de vida en el trabajo y la vinculación de la empresa con la sociedad como componentes de la RSE en las empresas afiliadas al CEVAT.

4. MÉTODO

Tipo de investigación y recolección de datos

Se trata de un estudio exploratorio para obtener generalizaciones sobre la responsabilidad social de las empresas afiliadas al CEVAT. El diseÒo de investigación es no experimental transeccional, pues se careció del control de cualquier variable y el cuestionario se aplicó por ˙nica vez, en el periodo del 21 de marzo al 31 de julio de 2004. El cuestionario autoadministrado, anónimo y confidencial se integró de 47 reactivos en sentido afirmativo, utilizando una escala Likert donde (1) es totalmente en desacuerdo y (5) totalmente de acuerdo, por lo que a mayor promedio la variable es mejor evaluada. En el primer cálculo de la confiabilidad del cuestionario se eliminan once reactivos. Para la validez de contenido, el cuestionario se sometió a ocho jueces conocedores del ambiente empresarial, quienes hicieron observaciones sobre la pertinencia de los temas abordados, la claridad de los reactivos y la estructura del instrumento.

Población y muestra

El cuestionario fue contestado por directivos y/o dueÒos de 31 empresas afiliadas al CEVAT, lo que representa una tasa de participación del 50%. Se trata de una muestra no probabilística en cuanto a la elección de las empresas participantes, pues como afirma Suárez-N˙Òez (2003), una de las mayores dificultades para este tipo de estudios se refiere a lograr el acceso a ellas, ya que sus directivos y/o propietarios son muy reacios a la investigación sobre temas relativos y similares a aspectos directivos y del factor humano.

Del total de las empresas participantes, el 53% son del giro industrial y el 47% de servicios. En cuanto al tamaÒo, 27% es grande, 27% mediana, 23% pequeÒa y 23% microempresas.

5. RESULTADOS

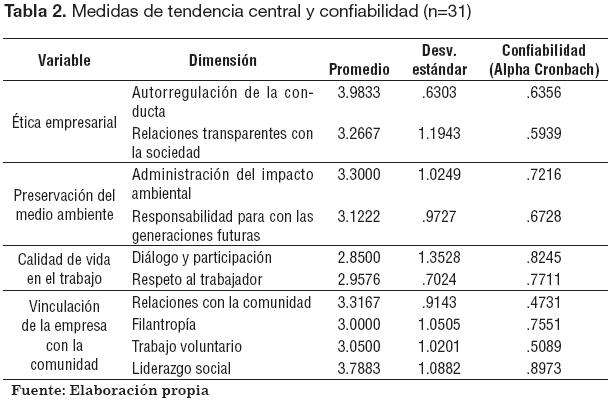

En la Tabla 2 se reportan las medidas de tendencia central (promedios y la desviación estándar), así como la confiabilidad final del cuestionario.

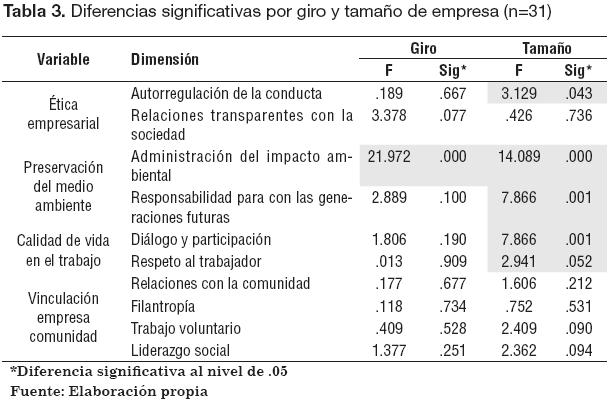

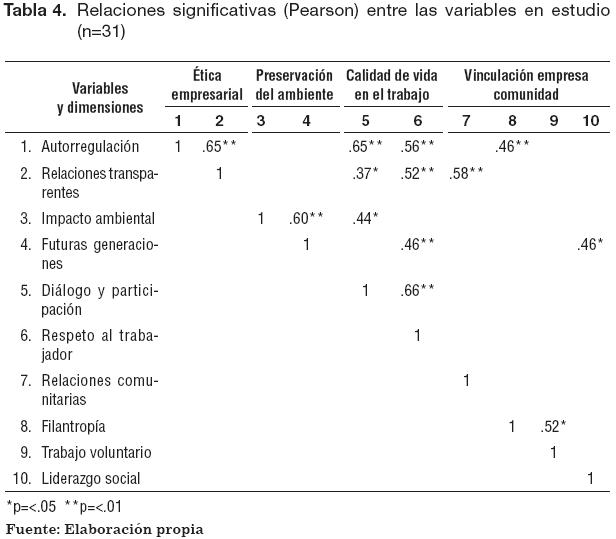

La Tabla 3 refleja las diferencias significativas de medias seg˙n el giro y tamaÒo de empresa. En la Tabla 4 aparecen las correlaciones (Pearson) entre las variables estudiadas. Como puede verse, las hipótesis planteadas se confirman parcialmente.

6. DISCUSIÓN

Partiendo de que para el presente trabajo se justificó la inclusión de la ética empresarial, la preservación del medio ambiente, la calidad de vida en el trabajo y la vinculación de la empresa con la comunidad, como elementos de la responsabilidad social empresarial, esta variable puede ser interpretada de la siguiente manera, recordando que el escenario sobre el que se generaliza esta descripción es para las empresas que en el primer semestre de 2004 se encontraban afiliadas al CEVAT.

Ética empresarial

Entendida como la actuación de la

empresa con principios éticos en la

toma de decisiones, que conducen a

la realización personal, a vivir una

vida buena, floreciente, que valga

la pena (Elegido, 1998, pp.61-64),

la ética empresarial fue la variable

mejor calificada de este estudio

(x=3.626), lo cual no quiere decir que

el resultado sea óptimo. En cuanto a

la autorregulación de la conducta (x=3.9833), los consultados están de

acuerdo en que los lineamientos éticos

y/o declaración de creencias y valores

de la organización son explícitos en

cuanto al compromiso de transparencia

y veracidad de la información divulgada

tanto a sus miembros como al

p˙blico interesado, aunque también

son claras las prohibiciones de prácticas

ilegales, tales como corrupción y soborno. Sin embargo, no siempre

existen comités o consejos conformados

especialmente para construir,

evaluar y supervisar la gestión de

las cuestiones éticas relacionadas

con la actuación de la empresa, lo que

puede interpretarse que si bien hay

prácticas de ética, éstas son dispuestas

e impuestas exclusivamente por

el directivo y/o dueÒo de la empresa.

Así, en la medida en que se le dé importancia

a la autorregulación de la

conducta, mejorarán el diálogo y participación

con los empleados (r=.65

sig<.01), además de ser reflejo del

respeto al trabajador (r=.56 sig <.01)

como elemento de la calidad de vida

laboral. Además, se verán favorecidas

las relaciones transparentes

con la sociedad (r=.65 sig<.01),

pues al momento se considera que

la empresa no ejerce una posición de

liderazgo en las discusiones relativas

a las prácticas comerciales desleales

y que es poca la evaluación de la empresa

en cuanto a su desempeÒo en

la sociedad a partir del diálogo con

grupos interesados y afectados por

su actuación (x=3.2667). Al generar

estrategias para mejorar las relaciones

transparentes con la sociedad se

estará trabajando a favor del diálogo

y la participación (r=.37 sig <.05), el

respeto al trabajador (r=.52 sig<.01)

y las relaciones comunitarias (r=.58

sig<.01).

Para cerrar la descripción de esta variable, es importante seÒalar que la autorregulación de la conducta es diferente seg˙n el tamaÒo de empresa (F=3.129 sig .043), y es mejor en la micro (x=4.0357) y grande (x=4.4688) que en la pequeÒa (x=3.6786) y mediana (x=3.7188), pudiéndose deber, en parte, al control que se tiene sobre las cuestiones éticas relacionadas con la empresa, es decir, tanto en la micro como en la grande parece que este control es mayor.

Preservación del medio ambiente

Cuando la empresa valora y cuida el

ecosistema, promueve la optimización

de recursos, prevé la generación de

desperdicios y/o realiza procesos de

reciclaje y reaprovechamiento, se

está trabajando para preservar el

medio ambiente. Seg˙n los resultados

del presente estudio, no es mucho lo

que se hace al respecto (x=3.261).

Particularmente puede considerarse

como medianamente débil la administración

del impacto ambiental (x=3.3000) puesto que la empresa no

proporciona a sus clientes información

detallada sobre daÒos ambientales

resultantes del uso y destino

final de sus productos y servicios,

pero tampoco se ha involucrado del

todo en el proceso de certificación con

la norma ISO 14000 u otra normatividad

ambiental. Sus prácticas de

administración del impacto ambiental

se traducen en contar, en algunos

casos, con un plan de emergencia

ambiental que no siempre se da a

conocer a los empleados, manifestar

un incipiente compromiso en la

promoción y adopción de estrategias

de reutilización de materiales y reciclajes

de residuos, así como adoptar

algunas tácticas (no especificadas)

encaminadas a lograr un negocio

ambientalmente amigable. En cuanto

a la responsabilidad con las

futuras generaciones (x=3.1222),

los encuestados manifiestan que las

empresas no participan activamente

en proyectos de conservación de

áreas protegidas y/o programas de

protección de animales amenazados, que es poco lo que se involucran en

proyectos educativos relacionados con

la causa ambiental y que está limitado

su involucramiento en comités

para discutir la cuestión ambiental

con otras empresas, el gobierno y la

comunidad. Como es de esperarse, al

administrar el impacto ambiental se

manifiesta la responsabilidad hacia

generaciones futuras (r=.60 p<.01),

pero también se mejora la calidad de

vida en el trabajo mediante el diálogo

y la participación (r=44 p<.01), razones

más que suficientes para generar

e instrumentar políticas orientadas

a la preservación del ambiente. En

este sentido, vale la pena mencionar

que las empresas de giro industrial

brindan más atención (x=3.9250) a

la administración del impacto ambiental

que las de servicio (x=2.5857)

(F=21.972 sig .000), aunque en

ning˙n caso es lo que se necesita

para ser consideradas socialmente

responsables. En cuanto al tamaÒo

de empresa, son las micro (x=2.3143)

las que menos invierten en este rubro

y las grandes (x=4.5000) las que más

recursos dedican a ello (F=14.089 sig

.000). El mismo escenario se manifiesta

en la responsabilidad con las

futuras generaciones (F=7.866 sig

.001).

Calidad de vida en el trabajo

Ya sea como objetivo o estrategia,

las organizaciones deberían crear

un ambiente de trabajo favorable,

estimulante, seguro, creativo y participativo

en el que todos los empleados

interact˙en sobre bases justas de

integridad y respeto; sin embargo,

esto no siempre sucede y el presente

estudio no fue la excepción. La calidad

de vida en el trabajo es la

variable peor evaluada (x=2.9038),

considerando para ello tanto el diálogo

y la participación como el respeto

al trabajador. En cuanto al primer

elemento, diálogo y participación (x=2.8500), se percibe que la empresa

no posee mecanismos permanentes

que estimulen la participación de los

empleados como socios accionistas, y

que es poco lo que la empresa propicia

en cuanto a la participación de un

representante de los empleados en los

comités encargados de la formulación

de planes estratégicos, aunque sí

lleva a cabo el reparto de utilidades

conforme lo indica la ley. También

resulta importante resaltar que el

diálogo y la participación se eval˙an

de manera diferente seg˙n el tamaÒo

de empresa, y son menos favorables

en la micro (x=2.5000) y muy prometedor

en las grandes corporaciones

(x=4.3125) (F=7.866 sig .001), y no

precisamente por lo que corresponde

al reparto de utilidades sino por la

oportunidad de participar como socios

accionistas y en la planeación de la

organización. Una interpretación de

ello es que si bien las grandes empresas

son más responsables socialmente

que las pequeÒas, también se puede

afirmar que los empresarios siguen

entendiendo a la RSE como un gasto

y no una inversión. En relación con

el promedio obtenido en la segunda

dimensión de la calidad de vida en

el trabajo, el respeto al trabajador (x=2.9576), puede decirse que

es bajo y que mejorarlo no implica,

necesariamente, fuertes erogaciones,

sino más bien implementar políticas

que manifiesten la buena voluntad

del empresario hacia la calidad de

vida del trabajador. Para mejorar

el entendimiento de lo anterior, es

necesario seÒalar que la empresa no

ofrece oportunidades para el aprovechamiento de la capacidad de trabajo

de los jubilados mediante proyectos

sociales en la comunidad, no mantiene

programas para la contratación de

discapacitados, no establece programas

de retiro voluntario incentivado,

no promueve activamente la práctica

deportiva ni tiene un programa para

la preparación de jubilación o servicios

de apoyo para los trabajadores

despedidos. En algunos casos, y de

manera limitada, ofrece apoyo para la

educación de los hijos de los empleados,

destina recursos a programas de

educación básica o enseÒanza complementaria

de sus empleados, gestiona

apoyo para la vivienda, o procura

un equilibrio en la relación trabajofamilia.

Como es de esperarse esta

situación se recrudece más en micro

y pequeÒas empresas (x=2.7273 y

x=2.6623 respectivamente) que en

grandes organizaciones (x=3.5227)

(F=2.941 sig .052), aunque en todos

los casos resulta ser bastante limitado

el respeto al trabajador, entendido

desde la calidad de vida en el trabajo

como variable de la responsabilidad

social. Mejorar este rubro, para lo

cual deben generarse los cálculos

financieros respectivos, implica

instrumentar políticas orientadas

hacia la autorregulación de la conducta

de la empresa (r=56 sig<.01),

las relaciones transparentes con la

sociedad (r=.52 sig<.01), así como

la responsabilidad hacia las futuras

generaciones (r=.46 sig<.01). La vigilancia

del cumplimiento de dichas

políticas no sólo compete a la propia

empresa, sino también a organismos

reguladores, tanto internos como

externos. Finalmente y no por ello

de menor importancia, la apertura

al diálogo y la participación de los

empleados (r=.66 sig<.01) también es

considerada como una manifestación

de respeto, favoreciendo, además,

las relaciones transparentes (r=.37

sig <.05).

Vinculación empresa-sociedad

Entendida como la participación e

inversión social de las empresas en

beneficio del desarrollo de procesos

sociales y comunitarios (Elegido,

1998), esta variable resultó regularmente

evaluada (x=3.2874), no encontrándose

diferencias significativas en

cuanto a giro o tamaÒo de la empresa.

Las relaciones con la sociedad (x=3.3167) pueden entenderse como

que en algunos casos la empresa participa

con otras organizaciones en la

discusión de problemas comunitarios

y en la implementación de soluciones,

aunque no integra comités o grupos

de trabajo con la participación de

líderes de la comunidad local para

el análisis de posibles impactos en la

vida comunitaria. La filantropía es

una práctica regular (x=3.0000) y se

traduce en que las empresas no hacen

uso de programas sociales u organizaciones

no gubernamentales para

iniciar, financiar y garantizar las actividades

filantrópicas pero tampoco

poseen mecanismos para estimular

a sus empleados y accionistas para

hacer donativos con fines de beneficio

social. No es mucho lo que las empresas

utilizan, promueven y generan en

cuanto a programas orientados hacia

el trabajo voluntario (x=3.0500)

para desarrollar habilidades (como

el liderazgo y trabajo en equipo) que

impacten la carrera profesional de

sus empleados. En cuanto al liderazgo

social (x=3.7883) las empresas

participan regularmente en

el desarrollo de programas sociales

gubernamentales y en campaÒas de interés p˙blico como control ambiental,

ordenamiento vial y no violencia,

por ejemplo. Esta situación es el reflejo

de una limitada vinculación de la

empresa con la comunidad, la misma

que puede ser enriquecida si se toma

en cuenta que al cultivar la filantropía

se está contribuyendo a mejorar

la autorregulación (r=.46 sig<.01);

y que el liderazgo social se refleja

en la responsabilidad hacia futuras

generaciones (r=.46 sig<.01).

7. CONCLUSIONES

1. Aunque en la literatura se afirma que las empresas son cada vez más conscientes de que no es posible separar la operación corporativa de su responsabilidad social, parece que los resultados obtenidos en esta investigación reflejan el poco interés en la RSE, por no decir que hay cierta ausencia en cuanto a una cultura de responsabilidad social, pues si bien es cierto que hay políticas que requieren ser apoyadas financieramente (la administración del impacto ambiental y las vinculadas con el respeto al trabajador, principalmente), también existen otras (autorregulación de la conducta, relaciones transparentes con la sociedad, diálogo y participación y liderazgo social) en donde lo que se precisa es voluntad directiva para mejorarlas.

2. Una empresa socialmente responsable fundamenta su visión y compromiso en políticas y programas que beneficien su negocio e impacten positivamente a las comunidades en las que opera, lo que implica ir más allá de sus obligaciones y de las expectativas de la comunidad, tanto al corto como al largo plazo.

3. La empresa con responsabilidad social está consciente de la importancia de invertir en la comunidad, sabe que si ésta se desarrolla favorablemente su mercado de consumidores podrá seguir proporcionándole ganancias. Además, no contamina ni deteriora el ambiente, cuida el patrimonio com˙n de la comunidad, es responsable con los productos y servicios que ofrece, no engaÒa a los consumidores, no incumple con las garantías que ofrece.

4. Contin˙a presente un creciente debate teórico en el que se establece una relación positiva entre la responsabilidad social, el desempeÒo económico y la protección de intereses de largo plazo.

5. La RSE es tarea de todos y no sólo de empresarios y empleados, de gobernantes y gobernados. De aquí que el estudio de la RSE en México tiene un largo camino que recorrer, tanto desde el punto de vista práctico como desde lo teórico.

A MODO DE PROPUESTA

Ante la ausencia de una reglamentación gubernamental en materia de RSE (a excepción de la regulación laboral y ambiental) y de incentivos para llevarla a cabo, se hace necesaria la intervención de organizaciones civiles como el CEMEFI, para trabajar en la generación y fortalecimiento de una cultura que cobije la necesidad ética o la convicción de asumir la responsabilidad social empresarial. Para cambiar los comportamientos de rechazo hacia la RSE, organizaciones civiles, gobierno y empresarios, se deberá trabajar en:

1. Como stakeholders se definen aquellas personas o grupos que tienen, o reclaman tener, propiedad, derecho o interés en una empresa y en sus actividades pasadas, presentes y futuras (Hopkins, 2002). Ejemplos de stakeholders son los clientes, consumidores, proveedores, instituciones gubernamentales, comunidad, organizaciones no gubernamentales (ONG), protectores del medio ambiente e inversionistas y propietarios, entre otros.

BIBLIOGRAFÍA

1. Bansal, P. (2002). The corporate challenges of sustainable development. Academy of Management Executive, 16(2), 122-131.

2. Boyd, Ch. (2001). Sustainability is good business. OECD Observer, 228.

3. Business for Social Responsibility (2003). Consultado el 15 de agosto, 2003, en http://www.bsr.org/

4. Business Impact (2003). Consultado el 15 de agosto, 2003, en http://www. business-impact.org/

5. Caravedo, B. (2000). Empresa y Responsabilidad Social. En: Gerencia. Lima: Instituto Peruano de Administración de Empresa (IPAE).

6. Carroll, A. (1999). Corporate Social Responsibility. Evolution of a Definitional Construct. Business & Society, 38(3), 268-295.

7. Cavill + Co. (2003). Putting the heart back into business. Consultado el 18 de agosto, 2003, en http://www. cavill.com.au/

8. Cajiga, J.F. (2000). Responsabilidad Empresarial y Voluntariado. En: Boletín Electrónico del Centro Mexicano para la Filantropía (CEMEFI), consultado el 14 de noviembre, 2002, en http://www. cemefi.org/

9. Centro Mexicano para la Filantropía A.C. (2003). Consultado el 20 de agosto de 2003, en http://www. cemefi.org/

10. Commission of European Communities. (2001). Green Paper for Promoting a European Framework for Corporate Social Responsibility. Bruselas: EU-India Network for Corporate Social Responsability (EU-India CSR), consultado el 15 de noviembre, 2001, en http://www.euindia-csr.com/.

11. El Pacto Mundial en Venezuela. (2002). Consultado el 18 de agosto, 2003, en http://anuv.tripod.com.ve/elpactomundial

12. Elegido, J.M. (1996). Fundamentos de Ética Empresarial. La perspectiva de un país en desarrollo. México: Instituto Panamericano de Alta Dirección de Empresas (IPADE).

13. Elkington, J. (1997). Cannibals with forks: The Triple Bottom Line of 21 Century Business. Londres: Oxford, Capstone publishing.

14. European Commission (2002). European SME¥s and Social and Enviromental Responsibility. Observatory of European SME¥s (No. 4). Bélgica: Autor.

15. Green, R. (2003). La responsabilidad social en los negocios. En: Organización Internacional del Trabajo (OIT). La responsabilidad social de las empresas: mitos y realidades: No.130 (pp.77-82). Educación obrera. Ginebra: OIT.

16. Palazzi, M. y Starcher, G. (2001). Corporate Social Responsibility and Business Success. Francia: European Bahaíi Business Forum.

17. Payne, D. y Rainborn, C. (2001). Sustainable development: the ethics support the economics. Journal of Business Ethics, 32(2), 157-168.

18. Porritt, J. (2000). Going green for good. Director, 54(1), 1, 30.

19. Robbins, S. (2000). Comportamiento organizacional. Conceptos, controversias y aplicaciones. México: Prentice Hall Hispanoamericana.

20. Schvarstein, L. (2003). La inteligencia social de las organizaciones. Argentina: Piadós.

21. Solomon, R. (1992). Ethics and Excellence. Cooperation and Integrity in Business. New York: Oxford University Press.

22. Stibbard, H., (2000). Connecting SMEís with the Community: A Research Report on the Involvement on Small and Medium Sized Enterprises in Community Causes. Londres: Business Community Connections Research.

23. Suárez-N˙Òez, T. (2003). La PE como sujeto de estudio: consideraciones teóricas, metodológicas y prácticas. Administración y Organizaciones, 5(10), 15-25.

24. Von Tunzelman, A. (1996). Social Responsibility and the Company: A New Perspective in Governance Strategy and the Community. Nueva Zelanda: Victoria University of Wellington, Institute of Policy Studies.

25. Vyakarman, S., Bailey, A., Myers, A. y Burnett, D. (1997). Towards and understanding of ethical behaviour in small firms. Journal of Business Ethics. 16 (15), 1625-1636.