EL IMPACTO DEL USO EFECTIVO DE LAS TIC SOBRE LA EFICIENCIA TÉCNICA DE LAS EMPRESAS ESPAÑOLAS

The impact of the actual use of the ICT on the technical efficiency of the spanish firms.

JOSÉ FERNÁNDEZ MENÉNDEZ1, JOSÉ IGNACIO LÓPEZ SÁNCHEZ2, ANTONIO RODRÍGUEZ DUARTE3, FRANCESCO D. SANDULLI4.

1Licenciado en Administración y Dirección de Empresas por Universidad de Oviedo Profesor de Organización de Empresas de la Universidad Complutense de Madrid, España Grupo de Investigación de Producción y Tecnologías de la Información y las Comunicaciones (GIPTICUCM) jfernan@ccee.ucm.es

2Doctor en Ciencias Económicas y Empresariales por la UCM Profesor de Organizaciónde Empresas de la Universidad Complutense de Madrid, España Director del Grupo de Investigación de Producción y Tecnologías de la Información y las Comunicaciones (GIPTIC-UCM) jilopez@ccee.ucm.es

3Doctor en Dirección de Empresas por la UCM Profesor de Organizaciónde la Universidad Complutense de Madrid, España Grupo de Investigación de Producción y Tecnologías de la Información y las Comunicaciones (GIPTICUCM) duarte@ccee.ucm.es

4Doctor en Dirección de Empresas por la UCM Profesor de Organización de Empresas de la Universidad Complutense de Madrid, España Coordinador del Grupo de Investigación de Producción y Tecnologías de la Información y las Comunicaciones (GIPTIC-UCM) sandulli@ccee.ucm.es

Fecha de recepción: 11-7-2006 Fecha de aceptación: 3-4-2007

RESUMEN

Los numerosos estudios llevados a cabo acerca del efecto de las Tecnologías de la Información y las Comunicaciones (TIC) sobre la productividad de las firmas han puesto de manifiesto que no es suficiente invertir en TIC, sino que una serie de inversiones adicionales, prácticas organizativas específicas, etc, son necesarias. En este trabajo se muestra cómo el efecto del simple uso de las TIC sobre el rendimiento de las firmas es irrelevante, mientras que su uso para la comunicación con clientes y proveedores eleva significativamente su desempeño. La magnitud utilizada para caracterizar este desempeño es la eficiencia técnica en el proceso de conversión de inputs en outputs. Esta eficiencia técnica se ha calculado utilizando un modelo de Data Envelopment Analysis, metodología estándar en estudios sobre productividad, pero que hasta la fecha apenas ha sido utilizada para analizar el impacto de las TIC sobre el rendimiento empresarial.

PALABRAS CLAVE

Tecnologías de la Información, Eficiencia Técnica, Data Envelopment Analysis, Cadena de Aprovisionamiento.

Clasificación JEL: M190, O330 , O320.

ABSTRACT

A large number of studies about the Information and Communication Technology (ICT) impact on the productivity of firms have discovered that the mere investment in IT doesn’t suffice. Additional investments, organizational and human resource management practices, etc. are necessary. This study shows how the simple usage of IT has no relevant effect on firms productivity, but the frequency of the usage in the communications with clients and providers increases significantly the performance of the firms. This performance is evaluated as the technical efficiency in the process of transformation from inputs to outputs in the firm. The calculus of this efficiency has been done by a Data Envelopment Analysis model. This is an standard methodology in empirical studies about productivity but has rarely became a tool of choice when analysing the impact of the IT on firm performance.

KEY WORDS

Information Technolog; Technical Efficiency, Data Envelopmant Analysis, Supply Chain.

JEL Rating: M190, O330 , O320.

1. INTRODUCCIÓN

Los sucesivos avances que en el campo de las Tecnologías de la Información y las Comunicaciones (TIC) se han producido a lo largo de los últimos 50 ó 60 años han constituido probablemente el desarrollo tecnológico de mayor impacto del periodo indicado. Estos avances se han manifestado en forma de sucesivas oleadas de innovaciones que han cambiado de forma drástica la vida de los individuos y el funcionamiento de las organizaciones. Éstas se han embarcado en costosos programas de inversiones en tecnología que, ante la magnitud y la frecuencia de los sucesivos desarrollos, han tenido que ser constantemente ampliados y renovados, produciéndose un solapamiento de los periodos necesarios para la maduración y el pleno aprovechamiento de las distintas tecnologías, que ha supuesto la superación o amortización de éstas antes de que hubiesen mostrado todas sus potencialidades y antes de que las empresas hubiesen aprendido a utilizarlas de forma plenamente eficaz.

Como consecuencia de lo anterior el impacto real que en cuanto a mejoras en el funcionamiento de las organizaciones parecían prometer las TIC se ha manifestado de forma lenta, tardía e incompleta, sumiendo en una cierta perplejidad a los estudiosos y propiciando el desarrollo de un gran número de investigaciones orientadas hacia la resolución de lo que con expresión que ha hecho fortuna se ha denominado "la paradoja de la productividad".

Ha sido necesario esperar hasta mediados de los años noventa del siglo pasado para que, como consecuencia del aumento paulatino de inversión acumulada en TIC, de la mayor experiencia de las firmas en la gestión de este tipo de activos y de la existencia de datos más abundantes, más fiables y más desagregados, finalmente se hayan podido constatar aumentos de productividad, o de otras medidas de desempeño empresarial, asociados a la mayor inversión en TIC (Brynjolfsson y Hitt, 1996).

En cualquier caso los resultados, aunque positivos en general, no dejan de estar sujetos a una notable variación que ha abierto la puerta a la búsqueda de variables moderadoras que den razón de ella. Así, parece cada vez más evidente que la simple inversión en TIC no es capaz de explicar adecuadamente los aumentos de productividad o las mejoras en la posición competitiva de las firmas, sino que, para ser eficaz, esta inversión debe ir acompañada de una serie de medidas de tanta o incluso mayor importancia, como puede ser un uso adecuado de las tecnologías adoptadas (Mahmood y Mann, 1993), inversiones adicionales en formación, en rediseño y reingeniería de los procesos de negocio y en otros factores de carácter organizativo o estratégico (Barua et al., 1996; Devaraj y Kholi, 2000), o la integración adecuada de las TIC en el interior de las firmas y con su entorno (Brynjolfsson y Hitt, 1997).

Partiendo entonces de la premisa de que no es la inversión en TIC por sí sola, sino la naturaleza del uso que se le dé a dicha inversión, la que determina el desempeño alcanzado por las firmas, el propósito del presente trabajo será mostrar cómo la intensidad en el uso de las TIC contribuye a aumentar la eficiencia de las organizaciones.

Teniendo además en cuenta que la principal aportación directa que el uso de las TIC supone para las firmas es el incremento en la conectividad y en los flujos de información con otros agentes económicos con los que mantiene relaciones, se analizará en el presente estudio tanto el efecto de la intensidad del uso genérico o indiferenciado de las TIC en las tareas habituales dentro de las organizaciones, como la intensidad del uso específico para la coordinación de actividades a lo largo de las cadenas de aprovisionamiento y distribución. De tal forma se comprueba cómo este último tipo de utilización concreto supone una mejora en la eficiencia frente a una mera utilización de las TIC de carácter genérico. El objetivo último será averiguar si un mayor uso de las TIC (tanto genérico como específico) está asociado con una mayor eficiencia de las firmas.

Habitualmente los estudios realizados acerca de la relación entre TIC y el rendimiento empresarial han supuesto el planteamiento de un modelo lineal que se estima por mínimos cuadrados y que describe la relación entre alguna medida del rendimiento (productividad, rentabilidad económica, rotación de inventarios, etc.) y un conjunto de variables explicativas de dicho rendimiento (inversión o consumo de recursos TIC y no TIC, etc.).

El presente trabajo se aparta del enfoque anterior en el sentido de que utiliza como medida del rendimiento de las firmas analizadas su eficiencia técnica en el proceso de conversión de inputs en outputs para, una vez determinada dicha eficiencia, estimar cómo se ve influenciada por el uso de las TIC. La eficiencia técnica se determina utilizando la herramienta Data Envelopment Analysis (DEA).

Dicho método se ha convertido recientemente en una técnica estándar en el análisis de la productividad y la eficiencia, y presenta las ventajas de que, por un lado, tiene un carácter no lineal y no paramétrico, con lo que no impone una estructura predeterminada a las relaciones que se puedan dar entre las variables analizadas, y por otro lado supone la utilización de un modelo teórico más elaborado acerca del proceso de producción en las firmas que el que subyace al uso de técnicas de regresión lineal, al incorporar de forma natural conceptos esenciales procedentes de la Teoría Económica de la Producción, como el de descomposición de la eficiencia en sus componentes de eficiencia técnica, asignativa y de escala y el de Frontera Eficiente de Producción.

Fue introducido por Farrell (1957) y ha sido posteriormente desarrollado en múltiples direcciones y da lugar a una enorme cantidad de trabajo teórico y empírico (Álvarez Pinilla, 2001; Färe et al., 1994; Dogramaci y Färe, 1988; Shephard, 1970). Pese a su interés y amplia difusión en otros campos, el DEA ha sido escasamente utilizado en estudios sobre TIC y productividad (excepciones serían Chen y Zhu, 2004; Shao y Lin, 2002; Shafer y Byrd, 2000 o Wang et al., 1997). El propósito de este trabajo sería utilizarlo como herramienta para evaluar la eficiencia técnica de las firmas analizadas.

2. FUNDAMENTOS TEÓRICOS

Años de investigación en torno a la paradoja de la productividad han puesto de manifiesto que el uso de las tecnologías de la información contribuye a elevar el rendimiento de las firmas que invierten en este tipo de activos. Sin embargo, la moderada magnitud media de las mejoras observadas ha llevado a pensar que no es el simple uso, o uso "genérico", de las TIC, el principal responsable de los efectos positivos detectados, sino que lo serán otros factores adicionales u otros tipos de uso de carácter más específico y aún no claramente identificados, pero para los que se han propuesto diferentes candidatos:

La toma en consideración de la naturaleza propia y las características esenciales de las tecnologías de la información tal y como se manifiestan en la realidad, debería ayudar a identificar con claridad alguno de esos factores elusivos que permitan explicar la contribución de las TIC a la mejora en el rendimiento empresarial.

Las TIC, tanto en general como especialmente aquéllas basadas en internet, son herramientas de transmision de la información que posibilitan una interacción masiva entre agentes económicos y que se caracterizan por su estandarización, su apertura y su bajo coste – al menos en relación con otras tecnologías previas como el Electronic Data Interchange (EDI)-. Estos rasgos hacen que, de acuerdo con Lee (2001), la restricción tradicional de que la cantidad de información que puede ser intercambiada es mucho menor fuera que dentro de las organizaciones, pierde su vigencia. Las empresas que forman parte de una cadena de aprovisionamiento constituyen conjuntos de agentes económicos cuyos estrechos vínculos les permiten estar en una situación idónea para aprovechar las oportunidades derivadas de la circunstancia anterior.

La cadena de aprovisionamiento resulta ser un elemento esencial en el funcionamiento de las organizaciones y es precisamente con ella con la que están directamente vinculadas una buena parte de las ventajas que para la empresa se han descrito como derivadas del uso de las TIC:

La gestión de la cadena de aprovisionamiento, que consiste en la integración de sus diversas actividades a través de la mejora de las relaciones entre las firmas participantes de cara a lograr ventaja competitiva (Handfield y Nichols, 1999), ha estado tradicionalmente muy centrada en los flujos físicos de materiales, pero el desarrollo de las TIC y de los sistemas de información interorganizacionales permite la utilización de los flujos de información para dar soporte a prácticas de gestión cada vez más complejas y avanzadas y, al mismo tiempo, la combinación de ambos flujos, físico y de información, para lograr un desempeño superior (Lin et al., 2002; Shah et al., 2002).

El desarrollo de las TIC cambia de este modo la forma en que se configura la cadena de aprovisionamiento, que pasa a ser una red de webs interconectadas (Homs, 2000; Tapscott et al., 2000) que permiten compartir información vía electrónica en tiempo real a lo largo de toda la cadena para coordinar actividades, posibilitando así la reducción de inventarios y el aumento de la rapidez y fiabilidad de la entrega y, en última instancia, la mejora del desempeño (Frohlich, 2002; Lee, 2000).

Así, Frohlich (2002) detecta un vínculo positivo entre alto rendimiento e integración electrónica con proveedores y clientes. Power y Sohal (2002) encuentran que la utilización de las TIC supone, en general, una reducción de costes, de stocks de productos en curso y terminados, un aumento de la flexibilidad y un acortamiento de los plazos de entrega, y los beneficios son mayores cuanto mayor sea el nivel de integración. Shah et al. (2002) observan un vínculo entre el tipo de relación que mantienen las firmas en la cadena de aprovisionamiento (estratégica o circunscrita a cada transacción específica) y el grado de integración entre sus sistemas de información, y detectan un ajuste entre ambos tipos de elementos que da lugar a una rentabilidad superior. Lin et al. (2002) encuentran que en general cuanto más detallada sea la información compartida mayores son los beneficios obtenidos. En la misma línea, McCormack y Kasper (2002) encuentran una relación significativa entre el uso de Internet por un lado y la integración de actividades y el desempeño en la cadena de aprovisionamiento por otro.

De todo lo anterior se puede concluir que la cadena de aprovisionamiento, como elemento externo a las firmas a través del cual se articulan las relaciones entre proveedores y clientes, ocupa una situación idónea en la mejora del desempeño del uso de las TIC por parte de las organizaciones. Ello permite avanzar la hipótesis de que este uso "específico" de las TIC para la gestión de la cadena de aprovisionamiento tiene un mayor impacto sobre el desempeño de las firmas que el mero uso genérico o indiscriminado, es decir:

Hipótesis: El uso de las TIC para la coordinación de actividades a lo largo de la cadena de aprovisionamiento supone una mejora de la eficiencia de las firmas con respecto a la que supondría el uso genérico de las TIC.

3. METODOLOGÍA

Una gran parte de los trabajos que han analizado la relación entre TIC y rendimiento han usado como herramienta la regresión por mínimos cuadrados ordinarios en cualquiera de sus versiones habituales. Ello supone la estimación de una función lineal que debe ser interpretada como una expresión promedio de la relación que liga un conjunto de inputs y outputs que serán habitualmente variables de naturaleza financiera, expresadas en una unidad monetaria común al objeto de permitir la interpretación clara del modelo obtenido.

Una alternativa razonable es la que supone la utilización de un modelo de Data Envelopment Analysis (DEA) para la determinación de la eficiencia de las firmas analizadas.

El DEA se ha convertido durante los últimos años en una de las herramientas analíticas básicas en los estudios sobre eficiencia y productividad debido a su versatilidad y a su aptitud para incorporar en sus distintas formulaciones los desarrollos más recientes generados en el área de la Teoría Económica de la Producción.

Los modelos de DEA no tienen en principio una orientación financiera, como ocurre con las clásicas regresiones en las que se pretende analizar el impacto de alguna magnitud determinada sobre una medida de rentabilidad financiera o similar, sino que lo que llevan a cabo es un análisis del proceso de transformación de inputs en outputs que generan una medida, o un conjunto de ellas, que recogen la eficiencia de una firma en este proceso de transformación. El DEA presenta la ventaja adicional de que permite incorporar cualquier número de inputs y outputs en el análisis y, además, estos inputs y outputs pueden ser de cualquier naturaleza, sólo es necesario disponer de una unidad de medida que permita valorar su magnitud y determinar si lo deseable para la firma es que dicha magnitud aumente (en cuyo caso se trataría, en principio, de un output) o disminuya (caso de un input). De este modo en un análisis DEA se podrían, y deberían, incorporar todos los inputs y outputs que se consideren relevantes en el estudio del desempeño de las firmas, con independencia de la mayor o menor disparidad que pueda haber entre ellos.

Para llevar a cabo un análisis tipo DEA se comenzará considerando la naturaleza de las empresas que van a ser analizadas, empresas a las que usando la terminología de esta técnica se suelen denominar Decision Making Units (DMU). Cada una de las DMU será una entidad que transforma inputs en outputs y lo que se pretende con el análisis será medir su eficiencia, con relación a otras DMU en el proceso de transformación.

En este trabajo se usará una muestra de empresas españolas. Dada su heterogeneidad será necesario utilizar como inputs y outputs magnitudes de carácter general, disponibles en cualquier tipo de empresa, en lugar de otras más específicas que podrían tener interés en el caso de analizar un conjunto de empresas homogéneas (analizando restaurantes de comida rápida podría ser conveniente incorporar como un output el tiempo que se tarda en servir una comida, en una muestra heterogénea de empresas esto carece de sentido).

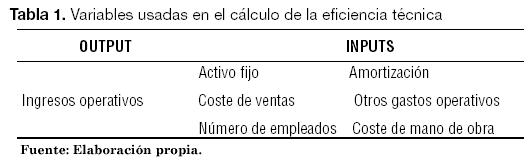

Por ello se ha caracterizado el output de las firmas analizadas por una única variable, los ingresos operativos -que lógicamente interesa que sean lo más elevado posible-, mientras que los inputs estarán constituidos por un conjunto de magnitudes que permiten a las firmas obtener dichos ingresos operativos y que serían: activo fijo, consumo de este activo fijo medido a través de su depreciación o amortización, coste de ventas, otros gastos operativos, número de empleados y coste de la mano de obra. Nótese la inclusión tanto del activo fijo como de su consumo a través de la amortización. Aunque son magnitudes muy relacionadas no son iguales y su inclusión conjunta no plantea ninguna dificultad en el DEA. Idéntico comentario cabe hacer sobre la inclusión del número de empleados y el coste de la mano de obra. Son magnitudes muy relacionadas pero no idénticas, y en cualquier caso hay que suponer una mayor eficiencia de una firma tanto si es capaz de producir lo mismo con un menor número de empleados como abonando una remuneración inferior a la misma mano de obra. Las variables utilizadas en la determinación de la eficiencia aparecen recogidas en la Tabla 1.

Para llevar a cabo el DEA será también necesario establecer un criterio que permita comparar entre sí distintas DMU al objeto de determinar cuáles son más o menos eficientes. El enfoque clásico del DEA, que es el que aquí adoptaremos, consiste en asumir que una empresa es más eficiente que otra cuando es capaz de obtener un volumen igual o mayor de outpus con un consumo igual o menor de inputs. Utilizar este criterio supone admitir que la eficiencia máxima es una eficiencia en el sentido de Pareto-Koopmans -una DMU es eficiente cuando cualquier otra que se comporte mejor que ella con respecto a un input o un output se comportará peor con respecto a algun otro-.

Matemáticamente esto se puede considerar como una generalización a n dimensiones de la forma habitual de comparar magnitudes en la recta real. Si cada DMU estuviese caracterizada exclusivamente por una única magnitud, por ejemplo un output, serían más eficientes que ella todas las que tuviesen un output mayor. Sin embargo, este tipo de comparación no puede trasladarse de forma directa a n dimensiones, como es el caso habitual en DEA, cuando cada empresa está caracterizada por varios inputs y/o outputs, por ello es necesario recurrir a un artificio que consiste en definir un cono en el espacio n-dimensional y considerar que todos los puntos situados en el interior del cono son "mayores", o más eficientes, que el vértice.

Esto supondría que no todas las DMU, es decir, no todos los puntos del espacio n-dimensional son comparables entre sí, sino que una DMU sólo será comparable con aquellas otras situadas dentro del cono que la tiene como vértice. De este modo una DMU eficiente será "mayor" o más eficiente, no que cualquier otra DMU, sino que cualquier otra con la que pueda ser comparada.

Matemáticamente cada DMU eficiente será un elemento maximal del conjunto de DMU, pero no un máximo de ese conjunto, pues esto último exigiría que fuese comparable y mayor que todos los elementos del conjunto (Boyd y Vandenberghe, 2004).

Será también necesario especificar cuál es el conjunto total de DMU con el cual deban ser comparadas las observaciones disponibles. Una posibilidad sería usar exclusivamente las propias observaciones. Sin embargo, este conjunto es excesivamente restringido, y dado su carácter discreto no permitiría construir una frontera de producción. La solución habitual consiste en definir un conjunto factible de DMU a partir de combinaciones lineales de DMU reales observadas. Distintas variantes de DEA supondrán la elección entre distintos tipos de combinaciones lineales. Esto obligará a realizar determinadas suposiciones acerca de la naturaleza y características del proceso de transformación de inputs en outputs, como puede ser que la tecnología de producción admite o no rendimientos de escala constantes. Que los rendimientos de escala sean constantes significará que si una DMU es factible también lo será aquella otra que se obtiene duplicando o triplicando, por ejemplo, todos sus inputs y outputs. Matemáticamente esto se traduce en que serán factibles todas las combinaciones lineales con coeficientes positivos (denominadas combinaciones cónicas) de DMU factibles.

Cuando no se admita el supuesto de rendimientos de escala constantes el conjunto de DMU factibles se verá restringido e incluirá sólo aquellas DMU que se obtienen a partir de combinaciones lineales con coeficientes positivos y cuya suma es la unidad (las denominadas en la literatura matemática combinaciones lineales convexas) de DMU factibles. Los modelos DEA con rendimientos de escala constantes se suelen denominar de tipo CCR en atención a sus autores Charnes, Cooper y Rhodes (Charnes et al., 1978). Los modelos que no admiten rendimientos constantes se denominan BCC, también por sus introductores Banker, Charnes y Cooper (Banker et al, 1984).

En este trabajo, y teniendo en cuenta la gran heterogeneidad en cuanto a tamaño de las empresas incluidas en la muestra, se ha optado por un modelo BCC, de rendimientos de escala variables, para realizar el DEA, ya que de lo contrario estaríamos suponiendo que cualquier pequeña empresa estaría en condiciones de lograr la eficiencia que las economías de escala permiten alcanzar a las grandes. Además, hacerlo así permite eliminar el efecto de la eficiencia de escala de las medidas de eficiencia que se obtendrán, es decir, el efecto de la falta de eficiencia que presenta una firma exclusivamente por el hecho de no operar a la escala adecuada. De no eliminar este efecto estaríamos presumiendo implícitamente que cualquier firma puede modificar sin ningún tipo de restricción la escala de sus operaciones para adoptar aquélla para la cual las economías de escala son máximas. Tal asunción es claramente inadmisible.

Los elementos maximales del conjunto de DMU factibles así construido constituirán la frontera de producción eficiente para las DMU analizadas. Esta frontera de producción representa la situación de máxima eficiencia que una firma puede llegar a alcanzar dada la tecnología (de producción, organizativa, etc.) disponible en un momento dado. El DEA asigna una eficiencia de 1 a las firmas situadas sobre esta frontera, mientras que la eficiencia del resto de firmas será inferior a 1 y tanto menor cuanto más alejadas estén de la frontera. Esto obliga a definir una regla que establezca cómo medir esa mayor o menor lejanía entre cada DMU y la frontera. Las distintas maneras de medir darán lugar a diversos tipos de eficiencia.

En este trabajo se pretende establecer la eficiencia técnica de cada DMU. Esta sería la eficiencia en el proceso de transformación de inputs en outputs dada la proporción concreta en que están combinados los inputs usados por la firma. De esta forma cada DMU es comparada con aquellas otras del conjunto factible que combinan los inputs en la misma proporción, y su eficiencia dependerá de su distancia a la frontera eficiente medida a lo largo de la línea que se obtiene partiendo de la DMU y reduciendo todos sus inputs en la misma proporción hasta que esta reducción pueda continuar por haberse alcanzado la frontera del conjunto factible (una reducción ulterior supondría salirse del conjunto factible, es decir comparar la DMU con otras cuya situación es inalcanzable por definición).

Esta elección de la eficiencia técnica como medida de la eficiencia es la habitual en los trabajos que utilizan el DEA para medir el impacto de las TIC sobre la productividad (por ejemplo Shao y Lin, 2002). Otros tipos de eficiencia no serán aquí considerados.

En consecuencia, lo que se ha llevado a cabo es una medida de la eficiencia técnica de una muestra de empresas españolas utilizando para ello un Data Envelopment Analysis de tipo BCC orientado al input (Cooper et al, 1999), en el que se han tomado como output los ingresos operativos de las firmas y como inputs un conjunto de seis magnitudes de carácter general disponibles en las cuentas anuales y que caracterizan el consumo de recursos en la realización de actividades ordinarias. Se ha prescindido de medidas indicadoras de resultados extraordinarios o de carácter exclusivamente financiero ya que lo que se pretende es caracterizar la eficiencia de cada empresa en la realización de sus tareas productivas ordinarias, las que en principio constituyen su objetivo básico y habitual. De este modo lo que se obtiene es una medida (que toma valores entre 0 y 1) de la eficiencia técnica de cada una de las firmas analizadas y que se ha calculado, al contrario de lo que suele ser habitual en otros estudios sobre la relación entre TIC y productividad o eficiencia, sin tomar en consideración ninguna medida de uso de TIC, sino exclusivamente las magnitudes antes indicadas (ver Tabla 1), que recogen los valores de los inputs y outputs que caracterizan de modo general el proceso de transformación llevado a cabo por las firmas y sin realizar ningún tipo de desglose entre activo fijo TIC y no TIC, etc. Así una firma será más eficiente -técnicamente- que otra cuando obtenga un volumen igual o mayor de output -ingresos operativosque consumen una cantidad igual o menor de inputs.

La eficiencia técnica así obtenida será relacionada, en una segunda etapa del análisis, con un conjunto de variables que expliquen sus valores. La inclusión de esta segunda etapa con la que se pretenden analizar las causas de la eficiencia obtenida da lugar a lo que se conoce en la literatura especializada como Two stage DEA (Álvarez Pinilla, 2001). No hay consenso en cuanto a la manera más adecuada de llevar a cabo esta segunda etapa del análisis debido a que el rango de valores de la eficiencia técnica (está acotada entre 0 y 1) hace que ninguna de las soluciones habitualmente propuestas en la literatura sea plenamente satisfactoria. Aquí se ha optado por realizar, por una parte, una regresión por mínimos cuadrados ordinarios, válida como una aproximación, pero cuyos resultados hay que tomar con una cierta cautela debido a que la acotación de la variable dependiente no permite considerar como plenamente válido un modelo lineal como el que supone la regresión ordinaria. Y, por otra parte, y esta es una alternativa mucho más rigurosa, un modelo Tobit de regresión con varible dependiente censurada, en donde la estimación del modelo se hace no ya por mínimos cuadrados, sino por máxima verosimilitud. Ambas soluciones al problema de la segunda etapa resultan habituales en los estudios sobre eficiencia que utilizan el DEA, y aunque la segunda es preferible, ambas conducen en el caso del presente estudio, y como se verá, a resultados similares.

Existe un problema adicional que afecta al DEA y que puede ser especialmente relevante en una situación como esta en la que la información utilizada es obtenida de bases de datos sin que exista la posibilidad de verificar a posteriori la naturaleza o la validez de las posibles observaciones atípicas presentes en la muestra. Se trata del problema de los casos atípicos (outliers). que es potencialmente mucho más peligroso en un método que se basa en el establecimiento de una frontera, que por principio vendrá determinada por los casos límite, que en un método que se basa en la determinación de un promedio, como ocurre con las técnicas estadísticas habituales. De este modo una única observación atípica puede suponer un enorme desplazamiento de la frontera de producción estimada y alterar completamente los resultados obtenidos.

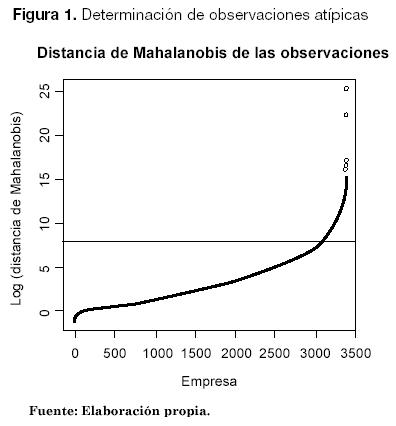

Para tratar este problema se ha optado por utilizar, previamente a la aplicación del DEA, una técnica relativamente convencional de detección de outliers que permita identificar casos marcadamente atípicos con respecto a las variables utilizadas en el cálculo de la eficiencia, para posteriormente eliminar de la muestra las correspondientes observaciones. El método utilizado es el del elipsoide de mínimo volumen (Rousseeuw, 1984; Rousseeuw y Leroy, 1987; Venables y Ripley, 2002). Este método se basa en la idea -clásica- de determinar la atipicidad de una observación multivariante de acuerdo con su distancia de Mahalanobis al centro de la distribución. Para evitar que los valores estimados, tanto del centro de la distribución como de la matriz de covarianzas usada para el cálculo de la distancia de Mahalanobis se vean alterados por la propia presencia de outliers, la estimación se lleva a cabo de forma iterativa, partiendo de un subconjunto de observaciones lo suficientemente numerosas y agrupadas para poder ser consideradas como no atípicas y ampliando este subconjunto de forma sucesiva con nuevas observaciones razonablemente próximas a las originales.

Aunque el método está especialmente orientado al análisis clásico multivariante, puede ser aplicado a la detección de observaciones atípicas desde el punto de vista del DEA, debido a que al utilizarse un modelo BCC se está admitiendo que el conjunto de DMU factibles es, esencialmente, la envolvente convexa del conjunto de DMU observadas. Dicha envolvente es un poliedro del espacio n-dimensional.

Las observaciones atípicas serán aquéllas que distorsionan gravemente la forma o el volumen del poliedro y serán las mismas que se encuentran muy alejadas, según la distancia de Mahalanobis, del centro de las observaciones "típicas".

Otro aspecto que debe ser considerado es el que se deriva del sentido temporal de la relación entre causa y efecto. Dado que lo que se pretende es examinar el efecto del uso de las TIC sobre la eficiencia técnica de las firmas, habrá que admitir que la eficiencia observada será consecuencia del uso de las TIC que haya tenido lugar previamente a dicha observación. Debido a ello, los datos empleados relativos al uso de las TIC serán anteriores, en aproximadamente seis meses, a aquéllos empleados en el cálculo de la eficiencia técnica.

Adicionalmente este planteamiento es coherente con el hecho, puesto de manifiesto en otros estudios (Brynjolfsson, 1994; Brynjolfsson y Hitt, 1998; Devaraj y Kohli, 2000) de que resulta necesario un periodo de adaptación y aprendizaje, de entre unos pocos meses a varios años, para que las empresas sean capaces de obtener los beneficios que las TIC ponen a su alcance. Esto será consecuencia no sólo de la necesidad de aprender a usar adecuadamente estas tecnologías (con frecuencia basadas en prueba y en error) sino también de los cambios organizativos y las transformaciones internas que se deben realizar para su utilización eficiente, para ello son necesarios unos espacios de tiempo más o menos prolongados.

Fuentes de datos

La población analizada para el estudio está constituida por las empresas españolas inscritas en el Registro Mercantil y con al menos un trabajador, lo que supone excluir a las personas físicas y a las sociedades que declaren no tener ningún empleado.

Dos fuentes de información han sido utilizadas. Por un lado, la información relativa al uso de las TIC por parte de las empresas se ha obtenido por medio de una entrevista telefónica, la cual estuvo dirigida, en las cuestiones que se analizan en este trabajo, al responsable del área de Sistemas de la empresa o, en caso de no existir dicha persona, al gerente o propietario de la misma. Para la gestión de las entrevistas se utilizó, por parte de la empresa encargada del trabajo de campo, el sistema Computer-assisted telephone interviewing (CATI), y el tiempo medio de realización de una entrevista es de 20 minutos. Por otra parte, la información de carácter financierocontable utilizada para determinar la eficiencia técnica de cada una de las firmas analizadas se ha extraído de la base de datos SABI (Sistema de Análisis de Balances Ibéricos). Esta base es distribuida por Bureau van Dijk Electronic Publishing que contiene información contable obtenida a partir de las cuentas anuales de más de 900.000 empresas españolas y portuguesas.

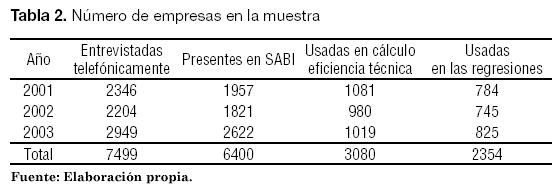

Las entrevistas telefónicas fueron realizadas a finales de los años 2001, 2002 y 2003 sobre sendas muestras de empresas integradas por 2.346, 2.204 y 2.949 firmas respectivamente. El método de selección fue aleatorio, orientado por cuotas según sector de actividad, tamaño de la plantilla total y regiones. La distribución muestral ha sido semi-proporcional por estratos de tamaño. Esta circunstancia se debió a que si se hubiese seguido un criterio estrictamente proporcional por estratos de tamaño hubiera sido difícil asegurar una base analítica mínimamente autosuficiente para el estrato de empresas de mayor tamaño. Por esta razón los estratos de tamaños de empresas de más de diez empleados están ligeramente sobredimensionados. Para las restantes variables la distribución muestral ha mantenido la proporcionalidad estricta.

El uso de las TIC que las firmas encuestadas ponen de manifiesto en la entrevista telefónica a finales del año i se considera como variable explicativa de su eficiencia técnica a lo largo del año i +1. Esta última se calculará utilizando la información proporcionada por la base de datos SABI. Al no estar todas las firmas entrevistadas recogidas en esta base de datos el número de observaciones disponibles queda reducido a 1.957, 1.821 y 2.622 para los años 2002, 2003 y 2004 respectivamente. Esto proporciona un total de 6.400 observaciones agrupadas en un pool de datos para los tres años analizados. Cada una de estas observaciones incorpora información acerca del uso de las TIC por una firma determinada a finales de un ejercicio económico e información de carácter contable relativa al ejercicio inmediatamente posterior que será utilizada para evaluar su eficiencia técnica en dicho periodo.

Para calcular la eficiencia técnica utilizando el DEA ha sido necesario descartar aquellas observaciones que presentan algún valor faltante para las variables utilizadas en el cálculo. Con ello el número total de observaciones usadas en la evaluación de la eficiencia técnica es de 3.381. Sin embargo, esta cifra se ha visto ligeramente reducida al eliminarse las observaciones consideradas atípicas por estar muy alejadas (según la distancia de Mahalanobis, como se ha explicado) del centro de la distribución, con lo que el número total de observaciones utilizadas para el cálculo de la eficiencia técnica es de 3.080. Para determinar cuáles son los observaciones concretas que se descartan por su carácter atípico se ha seguido una regla heurística que consiste en representar el logaritmo de las distancias de Mahalanobis de las observaciones – ordenadas de menor a mayor, tal como aparece recogido en la Figura 1- para eliminar aquéllas cuya distancia, por su elevado valor, queda por encima del "codo" de la gráfica.

La eficiencia técnica de las 3.080 empresas indicadas se toma como una variable dependiente que, en una segunda etapa, será explicada por un conjunto de variables indicadoras del uso de las TIC por parte de las firmas analizadas. Estas variables son las que se obtienen a partir de la entrevista telefónica. La eliminación de observaciones con valores faltantes, incoherentes o claramente erróneos hace que la muestra final con la que se llevan a cabo las regresiones esté formada por 2.354 empresas. El proceso de depuración de los datos que permite llegar a esta muestra a partir de la muestra inicial aparece recogido en la Tabla 2, que indica el número de firmas utilizado en cada una de las sucesivas etapas del análisis.

4. RESULTADOS Y CONCLUSIONES

Una vez calculada la eficiencia técnica de las firmas analizadas utilizando un modelo DEA orientado al input con rendimientos de escala variables (BCC) se ha utilizado dicha eficiencia técnica como variable dependiente en una regresión por mínimos cuadrados ordinarios en la que se han tomado, como variables explicativas:

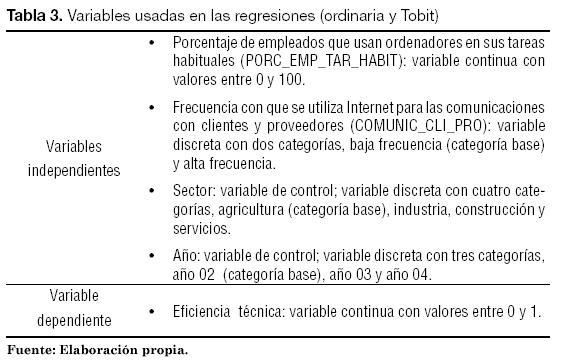

De este modo lo que se pretende es comprobar la medida en que un uso intensivo de las TIC en las relaciones con clientes y proveedores supone una mejora en la eficiencia de las firmas controlando por el mero uso, sin cualificar, de los ordenadores para evitar un posible sesgo de variable omitida que podría producirse al atribuir al uso cualificado (i.e. para la gestión de la cadena de aprovisionamiento) lo que podría ser nada más que una consecuencia del simple uso. Las variables utilizadas en las regresiones se recogen en la Tabla 3.

Los resultados obtenidos en las regresiones aparecen reflejados en la Tabla 4, en la que se puede observar que ambos métodos (regresión ordinaria y tobit) proporcionan unos resultados prácticamente idénticos.

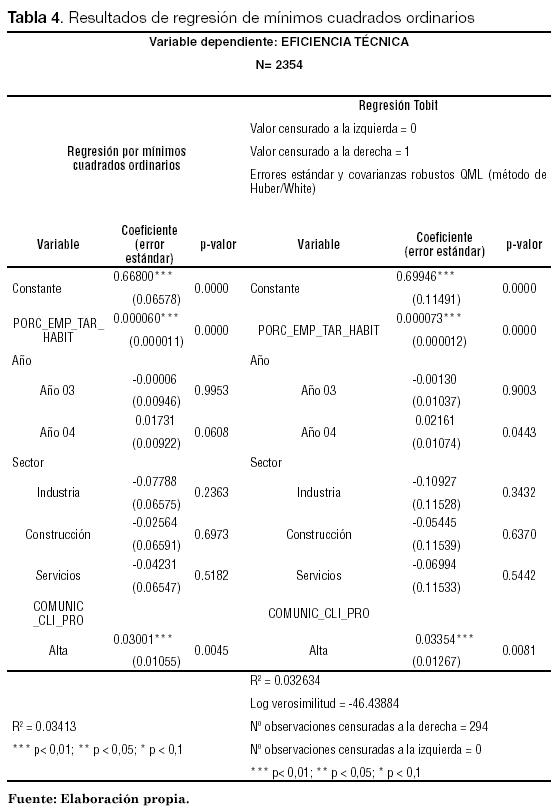

Como se puede ver, aunque la variable PORC_EMP_TAR_HABIT resulta significativa, su efecto sobre la eficiencia técnica es despreciable, lo que significa que en la práctica no contribuye a mejorar su valor, por el contrario, el uso frecuente de las TIC en las comunicaciones con clientes y proveedores, además de significativo, supone una mejora en la eficiencia técnica de las firmas (con respecto al uso infrecuente) del orden de tres puntos porcentuales. De este modo el uso cualificado de las TIC, controlado por su mero uso en general, sin cualificar, resulta ser una variable significativa y relevante de cara a determinar la eficiencia técnica de las firmas españolas.

Mientras que la orientación general de trabajos previos acerca del impacto de las TIC sobre el desempeño de las firmas ha ido en la dirección de mostrar cómo no es la simple inversión en TIC la que permite alcanzar mejoras en productividad, sino que esta inversión debe ir acompañada de una serie de medidas adicionales, con frecuencia más costosas y difíciles de implementar que las propias TIC, este trabajo sirve para poner de manifiesto que no es la mera inversión en TIC, ni siquiera su simple uso – medido como porcentaje de empleados que utilizan ordenadores en sus tareas habituales- el que permite obtener mejoras en rendimiento – que para nosotros será la eficiencia en el proceso de conversión de inputs en outputs-, sino que es preciso un uso adecuado, específico -que en este caso será el uso frecuente en la comunicación con clientes y proveedores- el que permitirá elevar el rendimiento de forma significativa.

El presente trabajo adolece de una serie de limitaciones. Por una parte sería deseable un refinamiento del modelo, de modo que incorporase más variables explicativas y permitiese detectar, por ejemplo, si tiene más efecto sobre la eficiencia el uso de las TIC en la comunicación con proveedores o con clientes, o bien comparar el efecto del uso de las TIC con el uso orientado hacia el interior de las firmas pero que, en principio, quepa esperar que tenga un efecto significativo sobre el desempeño, como sería el uso en la coordinación y gestión de las tareas del departamento de producción.

Otro problema potencialmente serio de nuestro trabajo es el que deriva de la heterogeneidad de las firmas incluidas en la muestra. Aunque esta es una decisión de diseño de nuestra investigación, pues se pretendía alcanzar un resultado general, aplicable a cualquier tipo de firma, quizá habría sido deseable realizar un análisis detallado por sectores, tomando muestras más homogéneas que permitiesen distinguir con más nitidez los fenómenos analizados. Pese a todo los resultados alcanzados son suficientemente significativos y permiten extraer una consecuencia relevante de cara a la gestión: ningún beneficio se sigue del uso sin más de los ordenadores, es necesario utilizarlos de forma adecuada, por ejemplo, para establecer vínculos frecuentes con clientes y proveedores.BIBLIOGRAFÍA

1. Álvarez Pinilla, A. (2001). La medición de la eficiencia y la productividad. Madrid: Pirámide.

2. Bakos, J.Y. (1998). The Emerging Role of Electronic Marketplaces on the Internet. Communications of the ACM, 41(8), 35-42.

3. Banker, R. D., Charnes, A. & Cooper, W. W. (1984). Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis. Management Science, 30(9), 1078-1092.

4. Barua, A., Lee, B. & Whinston, A. (1996). The Calculus of Reengineering. Information Systems Research, 7(4), 409-428.

5. Boyd, S. & Vandenberghe, L. (2004). Convex Optimization. Cambridge: Cambridge University Press.

6. Boyer, K.K. & Olson, J.R. (2002). Drivers of Internet Purchasing Success. Production and Operations Management, 11(4), 480-499.

7. Brynjolsson, E. (1994). Technology’s True Payoff. InformationWeek10 Octubre, 34-46.

8. Brynjolfsson, E. & Hitt, L.M. (1996). Paradox Lost? Firm-Level Evidence on the Returns to Information Systems Spending. Management Science, 42(4), 541-558.

9. Brynjolfsson, E. & Hitt, L.M. (1997). Boundaries Breaking. www.informationweek, 22, 55-61.

10. Brynjolfsson, E. & Hitt, L.M. (1998). Beyond the Productivity Paradox. Communications of the ACM, 41(6), 49-55.

11. Charnes, A., Cooper, W. & Rhodes, E. (1978). Measuring the Efficiency of Decision Making Units. European Journal of Operational Research, 2(6), 429-444.

12. Chen, Y. & Zhu, J. (2004). Measuring Information Technology’s Indirect Impact on Firm Performance. Information Technology and Management, 5(1), 9-22.

13. Cooper, W.W., Seiford, L.M. & Tone, K. (1999). Data Envelopment Analysis. Nueva York: Kluwer Academic Publishers.

14. Devaraj, S. & Kohli, R. (2000). Information Technology Payoff in the Health- Care Industry: A Longitudinal Study. Journal of Management Information Systems, 16(4), 41-67.

15. Dogramaci, A. & Färe, R. (1988). Applications of Modern Production Theory. Boston: Kluwer Academic Publishers.

16. Färe, R., Grosskopf, S. & Lovell, C.A.K. (1994). Production Frontiers. Cambridge: Cambridge University Press.

17. Farrell, M.J. (1957). The Measurement of Productive Efficiency. Journal of the Royal Statistics Society, Serie A, 120(3), 253-281.

18. Feeny, D. (2001). Making Business Sense of the E-Opportunity. MIT Sloan Management Review, 42(2), 41-51.

19. Frohlich, M.T. (2002). E-Integration in the Supply Chain: Barriers and Performance. Decision Sciences, 33(4), 537-557.

20. Handfield,R.B. & Nichols, E.L. (1999). Introduction to Supply Chain Management. New Jersey: Prentice- Hall Englewood Clifts.

21. Hitt, L.M. & Brynjolfsson, E. (1997). Information Technology and Internal Firm Organization. Journal of MIS, 14(2), 81-101.

22. Homs, C. (2000). Network Supply Chains Emerge, The Forrester Report, diciembre.

23. Keeny, R. (1999). The Value of Internet Commerce. Management Science, 45(4), 533-542.

24. Lee, H.L. (2000). Creating Value through Supply Chain Integration. Supply Chain Management Review, 4(4), 30-36.

25. Lee, C. (2001). An Analytical Framework for Evaluating E-Commerce Business Models and Strategies. Internet Research: Electronic Networking Applications and Policy, 11(4), 349-359.

26. Lichtenberg, F.R. (1995). The Output Contributions of Computer Equipment and Personnel: A Firm Level Analysis. Economics of Innovation and New Technologies, 3(4), 201- 217.

27. Lin, F.; Huang, S. & Lin, S. (2002). Effects on Information Sharing on Supply Chain Performance in Electronic Commerce. IEEE Transactions on Engineering Management, 49(3), 258-268.

28. Mahmood, M.A. & Mann, G.J. (1993). Measuring the Organizational Impact of Information Technology Investment: An Exploratory Study. Journal of Management Information Systems, 10(1), 97- 122.

29. Mccormack, K. & Kasper, K. (2002). The Extended Supply Chain: A Statistical Study. Benchmarking: An International Journal, 9(2), 133-145.

30. Power, D.J. & Sohal, A.S. (2002). Implementation and Usage of Electronic Commerce in Managing the Supply Chain: A Comparative Study of Ten Australian Companies. Benchmarking: An International Journal, 9(2), 190-209.

31. Rousseeuw, P.J. (1984). Least median of squares regression. Journal of the American Statistical Association, 79(388), 871-881.

32. Rousseeuw, P.J. & Leroy, A.M. (1987). Robust Regression and Outlier Detection. Nueva York: John Wiley & Sons.

33. Shafer, S.M. & Byrd, T.A. (2000). A framework for measuring the efficiency of organizational investments in information technology using data envelopment analysis. Omega, 28(2), 125-141.

34. Shah, R., Goldstein, S.M. & Ward, P.T. (2002). Aligning Supply Chain Management Characteristics and Interorganizations Information System Types: An Exploratory Study. IEEE Transactions on Engineering Management, 49(3), 282-293.

35. Shao, B.B.M. & Lin, W.T. (2002). Technical efficiency analysis of information technology investments: a two-stage empirical investigation. Information and Management, 39(5), 391-401.

36. Shephard, R.W. (1970). Theory of Cost and Production Functions. Princeton: Princeton University Press.

37. Tapscott, D., Ticoll, D. & Lowy, A. (2000). Digital Capital; Harnessing the Power of Business Webs. Boston: Harvard Business School Press.

38. Venables, W.N. & Ripley, B.D. (2002). Modern Applied Statistics with S. Nueva York: Springer.

39. Wang, C.H., Gopal, R.D. & Zionts, S. (1997). Use of Data Envelopment Analysis in assessing Information Technology impact on firm performance. Annals of Operations Research, 73(0), 191-213.