UN ENFOQUE GERENCIAL DE LA TEORIA DE LAS RESTRICCIONES

CARLOS IVÁN AGUILERA C.

Ph.D en Administración de empresas. Profesor de la Universidad del Valle.

PRESENTACIÓN

La Teoría de las Restricciones (Theory of Constraints - TOC) es una metodología desarrollada en Israel por el físico Eliyahu Goldratt. Esta teoría se plantea como una respuesta de Occidente a los crecientes avances de las industrias instaladas en el sudeste asiático. Países como Japón, Tailandia, Singapur y Corea del Sur son considerados Tigres Asiáticos por haber conseguido tasas de crecimiento promedio del 6% al año1.

INTRODUCCIÓN

La Teoría de las Restricciones es una metodología al servicio de la gerencia que permite direccionar la empresa hacia la consecución de resultados de manera lógica y sistemática, contribuyendo a garantizar el principio de continuidad empresarial. La TOC tiene su origen en programas fundamentados en la programación lineal, siendo utilizada inicialmente en el ambiente de fábrica. Fue desarrollada por el fisico israelí Eliyahu Goldratt, quien comenzó a analizar problemas de negocios casi que de manera casual. Un amigo tenía dificultades para programar la producción de una fábrica que producía jaulas para aves. Goldratt quedó muy curioso con el problema y desarrolló un programa de computador innovador, que permitió aumentar la productividad de manera extraordinaria sin elevar los gastos de operación. En ese momento, una investigación superficial reveló que en el mercado no existía un "software' adecuado para que las fábricas programaran su producción sin un aumento considerable en sus costos. A partir de esta constatación fue creado el OPT (Optimized Production Technology) donde el autor plasma sus principales ideas.

No obstante, los problemas de las fábricas iban más allá de consideraciones puramente fabriles, los gerentes de fábrica enfrentan problemas de gestión y administración general. De esta manera, "se hizo necesario crear herramientas para tratar con problemas generales de orden más elevado, especialmente el tipo de problemas resultantes de políticas administrativas inadecuadas"2.

El presente artículo tiene como propósito presentar los principales conceptos que sustentan la teoría de las restricciones y que ayudan a los gerentes a focalizar su acción en decisiones que tocan los aspectos más críticos que inciden sobre la eficacia de la empresa. En especial, se llama la atención en el contraste entre focalizar la empresa en la optimización, ya sea a través de los costos, o por medio de la generación de una mayor corriente de ingresos.

LA TEORÍA DE LAS RESTRICCIONES

La Teoría de las Restricciones fue introducida en 1984 en el libro The Goal3. Esta obra expuso esta teoría de gerenciamiento empresarial a través de una novela que tiene como protagonista a Alex Rogo, gerente de fábrica. Este personaje enfrenta múltiples problemas que ponen en peligro la continuidad de la empresa. La fábrica sobrevive a partir de análisis gerenciales que dejan a un lado las prácticas tradicionales de Gerencia Empresarial.

La Teoría de las Restricciones invita a los administradores de empresas a concentrar sus esfuerzos en las actividades que tienen incidencia directa sobre la eficacia de la empresa como un todo, es decir, sobre los resultados globales. Para que el sistema empresarial funcione adecuadamente las operaciones deben ser estabilizadas, para ello es necesario identificar y alterar las políticas contraproducentes. Entonces, se hace conveniente crear un "patrón o modelo que incluya no apenas conceptos, sino principios orientadores y prescripciones, con sus respectivas herramientas y aplicaciones"4.

LA META DEL SISTEMA EMPRESA

La Teoría de las Restricciones tiene como fundamento la Teoría de Sistemas, cuyo punto de partida es la consideración de que los sistemas son teleológicos; es decir, que tienen un objetivo o propósito. La TOC considera la empresa como un sistema constituido con la intencionalidad de conseguir una meta.

La visión sistémica posibilita el análisis de la empresa a partir del estudio de partes menores (subsistemas que se interrelacionan entre sí en el cumplimiento de sus objetivos. De esta manera se puede considerar que "la empresa es un agrupamiento humano jerarquizado que pone en acción medios intelectuales, fisicos y financieros, para extraer, transformar, transportar y distribuir riquezas o producir servicios, conforme objetivos definidos por una dirección individual o colegiada, haciendo intervenir, en diversos grados, motivación de beneficio y de utilidad social"5.

De acuerdo con Goldratt, la meta de cualquier sistema industrial, comercial o de servicios es "ganar dinero en el presente, como también garantizar su continuidad en el futuro"6.

En esa misma línea de raciocinio, Umble y Srikanth7, realizan los siguientes cuestionamientos:

1. żLa meta de una empresa industrial es fabricar productos de calidad a un precio competitivo?

2. żLa meta es ofrecer una mejor atención al cliente?

3. żLa meta es obtener participación en el mercado?

4. żDebería ser la meta reducir costos?

5. żLa meta es obtener la más avanzada tecnología en términos de equipos industriales?

6. żDebería ser la supervivencia de la empresa?

Así todos los puntos anteriores puedan ser considerados importantes, ninguno de ellos constituye la meta de la empresa. Un empresario puede recibir una medalla al mérito por hacer a sus clientes felices con sus productos o servicios, sin embargo, si la empresa no gana dinero, żcómo va a reponer los activos que consume en el proceso productivo?, żcómo va a remunerar a los trabajadores?, żacaso el capital invertido no tiene un costo de oportunidad?

Goldratt destaca la importancia de la meta global en el análisis del sistema empresa. Veamos la siguiente declaración:

LA META: EFICACIA EMPRESARIAL

El sistema empresa es eficaz en la medida en que alcance el propósito o los objetivos para los cuales fue creado. En el contexto de la Teoría de las Restricciones la excelencia empresarial tiene como única medida global: la utilidad continua a través del tiempo (Debe recordarse que estamos hablando de empresas con fines lucrativos, cuyo valor se cotiza en bolsas de valores).

La utilidad neta, es pues, la mejor expresión de resultado de un sistema empresarial. Ella se constituye en la máxima garantía que permite remunerar y continuar remunerando los públicos internos y externos de la organización.

La empresa como sistema económico funciona desde el presupuesto de continuidad. Este se alcanza cuando se obtiene utilidad líquida durante largos períodos. Cuando una empresa tiene utilidad negativa en forma continua, el presupuesto de continuidad deja de existir. Simplemente la empresa no es viable. En este punto, el consultor Teodoro Levy concuerda al expresar que sin utilidad la empresa cesa su acción.

No obstante, la consecución de la meta es limitada por la existencia de por lo menos una restricción. Es necesario resaltar la importancia de otros conceptos complementarios que buscan llamar la atención de la gerencia sobre prioridades, el "just in time" enfatiza: No haga lo que no sea necesario. El Gerenciamiento de la Calidad Total -TQM- nos recuerda que no es suficiente hacer correctamente las cosas, lo más importante es hacer las cosas correctas. La Teoría de las Restricciones -TOC-,nos insiste en que el resultado global no es detenninado por la optimización local.

MEDIDAS GLOBALES EN FUNCION DE LA META DE LA EMPRESA

Los presupuestos básicos de la teoría de las restricciones respecto de las medidas operacionales de carácter local, son los siguientes:

1. Las medidas de desempeño local deben expresar el significado de la meta o propósito general de la empresa.

2. Las medidas deben permitir a los administradores de áreas y departamentos, conocer el impacto de su gestión sobre el resultado global.

3. Las medidas de desempeño deben expresarse desde el punto de vista financiero, con prioridad sobre otro tipo de medidas físicas.

4. El control debe estar orientado hacia la identificación de los desvíos que afectan el resultado.

5. Los desvíos ocurren de dos formas: haciendo lo que no debería ser hecho y no haciendo lo que debería ser realizado.

6. Cualquiera que sea la situación, el único responsable por el desempeño es el gestor del proceso.

De acuerdo con los defensores de la teoría de las restricciones, la medición del desempeño local lleva a las personas a realizar acciones contrarias a aquello que es importante hacer para mejorar el resultado global. En realidad, en muchos casos, los gestores son premiados por su productividad local, lo cual los lleva a utilizar todos los recursos disponibles para evitar tiempo ocioso. En este punto, seguramente, la gerencia parte de un presupuesto errado: pensar que la productividad global es el resultado de la sumatoria de las productividades sectoriales. En realidad eso no sucede pues cada área o departamento tendrá unos recursos con capacidades y desempeños variables.

No basta con definir el propósito o meta global de la empresa, también es necesario definir las medidas que la expresan de manera directa o indirecta. De esta forma la gerencia podrá definir cuáles son las variables que deben ser objeto de análisis y toma de decisiones, en busca de mejorar el resultado.

Goldratt defiende las medidas financieras como la base principal para evaluar la meta de la organización (la cual es de carácter económico). El citado autor llega a afirmar que "las medidas no financieras son equivalentes a la anarquía"9.

La Teoría de las Restricciones propone la utilización de tres medidas íntimamente relacionadas con aquello que la empresa persigue en su accionar, es decir, su meta:

LA UTILIDAD NETA

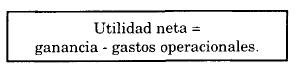

Es una medida de carácter absoluto. Ella mide en términos absolutos la cantidad de dinero que el sistema empresa está generando. Es definida, en el contexto de la teoría de las restricciones, como la ganancia menos los gastos operacionales.

La ganancia (throughput) es el índice que revela la generación de dinero que logra la empresa a través de las ventas. Ella se define en el momento de la venta, ya que los productos producidos y no vendidos no generan ganancia a la empresa.

La ganancia corresponde al valor de los productos vendidos, menos los valores pagados por concepto de materiales, comisiones a vendedores, transporte, etc.

Los gastos operacionales son constituidos por todo el dinero que la empresa gasta transformando el inventario en ganancia. Aquí se consideran gastos operacionales los salarios directos, indirectos y administrativos; igualmente, todos los demás gastos, como intereses bancarios, depreciación de maquinaria; etc., independientemente de si se realizan o no las ventas.

Según Guerreiro10, a partir del momento en que el modelo de la teoría de las restricciones establece el concepto de ganancia como el valor de la venta menos el valor invertido en la materia-prima, y que los gastos operacionales no se identifican con el costo del producto, debe ser observado que el concepto de costo del producto desaparece automdticamente, y por tanto, como consecuencia, la propia contabilidad de costos tradicional (costos por absorción).

En el contexto de la teoria de las restricciones, el costo del producto deja de existir por dos motivos básicos:

1. Los gastos estructurales no son rateados a los productos, disminuyendo el monto del costo unitario del producto.

2. El segundo motivo considera un aspecto clave, Goldratt crea el concepto de utilidad definido como el valor de los ingresos por ventas menos los valores pagados a los proveedores por los recursos aplicados a los productos vendidos.

El inventario, para Goldratt, es definido como todo el dinero que el sistema empresa invierte en la compra de lo que pretende vender.

El inventario tiene una gran particularidad ya que incluye la materia prima, las instalaciones y la maquinaria.

En la teoría de las restricciones, el valor del producto terminado es dado apenas por el valor de las materias primas utilizadas en su fabricación. Como sabemos la contabilidad de costos usa otro mecanismo: el concepto de valor agregado.

EL ROCE

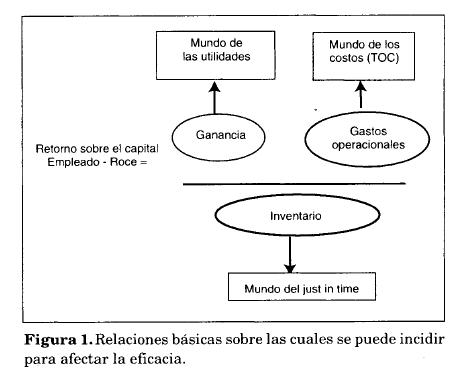

El Retorno sobre el Capital Empleado (ROCE), es la segunda medida de carácter global. Tiene como propósito dimensionar el esfuerzo necesario para el alcance de un determinado nivel de ganancia (Ver Figura 1).

El retorno sobre el capital empleado es definido matemáticamente como la utilidad neta dividida por el inventario.

EL FLUJO DE CAJA

El Flujo de Caja es la tercera medida propuesta por Goldratt. Se trata de un indicador de equilibrio que se constituye en una condición necesaria para el buen funcionamiento de la empresa.

Importancia de las medidas

Las tres medidas: la utilidad neta, el retorno sobre el capital empleado y el flujo de caja son muy importantes ya que generan respuestas a las preguntas que más interesan a los gerentes, como son:

1. żCuánto dinero está generando la empresa?

2. żCuánto dinero está siendo capturado por la empresa?

3. żCuánto dinero estamos gastando para operar la empresa?

Combinando adecuadamente las medidas, podemos establecer índices de desempeño global, fáciles de entender y aplicar. Veamos:

Estas relaciones, aunque simples, ofrecen un nuevo modelo administrativo para la gerencia de las empresas. Esas relaciones ponen en evidencia la mesuración de la eficacia empresarial.

El "mundo" del Just in Time debe ser explotado al máximo para mejorar el desempeño económico de la empresa. La meta de inventario cero con su consecuente efecto sobre los costos, la reducción de tiempos de producción, la rápida entrega al cliente, etc, debe tener impacto directo sobre el desempeño de la empresa como un todo. Concretamente, debe reflejarse en un aumento de la utilidad.

Sin embargo, aparece un primer cuestionamiento: żPuede la empresa conseguir resultados adicionales con el inventario después de este haber sido administrado en su nivel óptimo (inventario cero)? Obviamente la respuesta es no.

Otro punto que debemos resaltar, es que el mundo de los costos (el dinero que gastamos para operar la empresa y convertir el inventario en utilidad), también debe ser administrado eficientemente: żQué gerente no gustaría bajar sus gastos operacionales? żQué gerente no desearía presentar una utilidad mayor al final de cada período? En verdad, podemos pensar que todos los gerentes persiguen la eficacia empresarial en su gestión, es decir, buscan que sus empresas obtengan mayores utilidades.

A pesar de todo, la minimización que se presenta en el mundo de los costos tiene sus límites, ella se agota rápidamente y no genera en los períodos subsiguientes significativas contribuciones al aumento de la eficacia de la empresa.

Teórícamente podemos afirmar que el mundo del Just in Time y el mundo de los costos son profundamente finítos en su contribución a la eficacia empresarial.

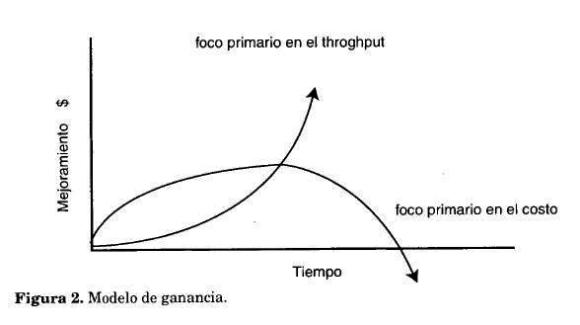

Según Goldratt, es en el mundo de la utilidad donde la empresa puede mejorar sin límite (teóricamente), su meta: Ganar dinero continuamente. La Figura No. 2 nos muestra el contraste, desde el punto de vista de resultados, entre el mundo de los costos y el mundo de la utilidad. Para Kendal11, en la curva de los costos hay un rápido mejoramiento a corto plazo, seguido de un estancamiento a mediano plazo. Cuando el foco primario es la utilidad, el resultado mejora lentamente a corto plazo, pero a mediano plazo el mejoramiento es exponencial.

La TOC es especialmente diseñada para mejorar la meta de la empresa a través de un proceso continuo destinado a maximizar la explotación de todas aquellas situaciones, recursos, procesos, etc., que impiden un resultado mejor.

El análisis del mundo de la utilidad, propuesto por la TOC, conduce a un cambio en las prioridades gerenciales. Tradicionalmente los gestores empresariales han definido sus prioridades de la siguiente manera:

1. Reducción de costos.

2. Incremento de la utilidad.

3. Mantenimiento de inventarios.

Ahora, con la TOC, hay un cambio fundamental en el orden:

1. Incrementar la utilidad (atacando restricciones productivas, mercadológicas, administrativas, etc.).

2. Reducción del inventario (de materiales, productos en proceso y productos terminados).

3. Reducción de costos (todo el dinero que se gasta en transformar el inventario en utilidad).

PRINCIPIOS BÁSICOS DE LA TOC

1. Balancear el flujo

Este principio aboga por la prioridad de balancear el flujo productivo en detrimento de la concepción tradicional que defiende el balanceo de la capacidad, a partir de la cual se establece un flujo continuo. Balancear el flujo de producción implica trabajar teniendo como punto de partida los llamados cuellos de botella, es decir, los puntos donde los recursos utilizados limitan el flujo de la empresa como un todo. El balanceamiento del flujo productivo tiene efectos directos sobre los niveles de inventario de materias primas, de productos en proceso y de productos terminados. Estos elementos afectan la meta de la empresa ya que tienen incidencia negativa sobre la utilidad.

2. La utilización y la activación de un recurso no son sinónimos

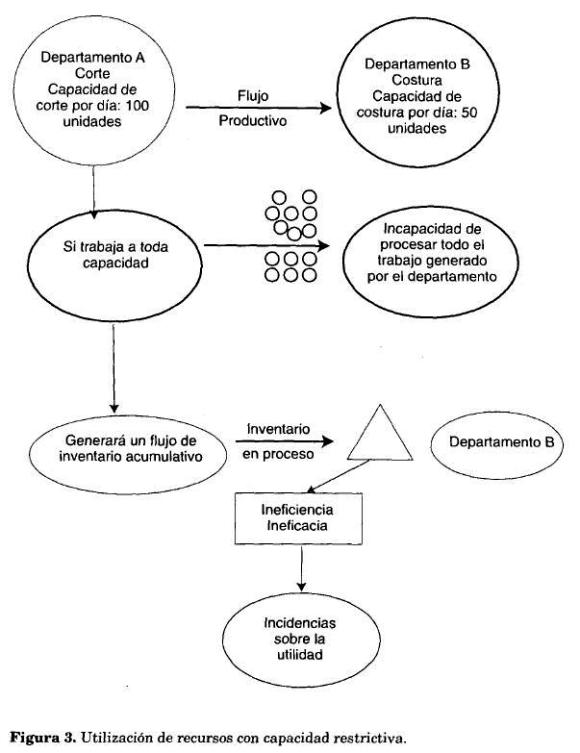

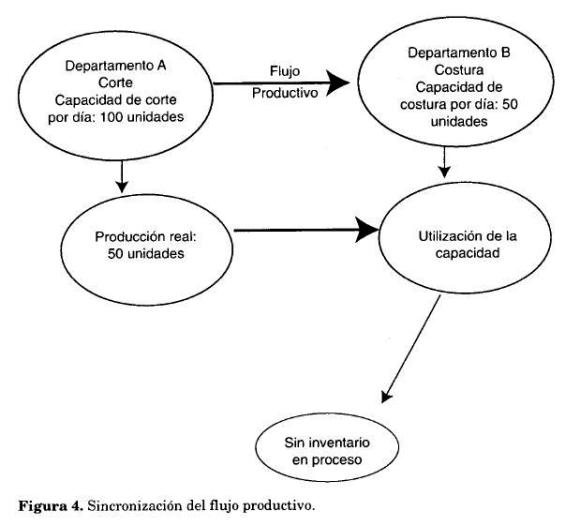

De acuerdo con la teoría de las restricciones, la activación de un recurso no lleva a la empresa a obtener el mejor resultado, pero sí la puede conducir a la ineficiencia desde el punto de vista económico(menor ganancia). La activación consiste en el uso de recursos no restrictivos (es decir aquellos que no constituyen cuellos de botella), en volumen superior al requerido por aquellos recursos que sí son restrictivos. A manera de ejemplo, supongamos que el departamento A (Figura 3.) tiene una capacidad de corte de 100 unidades por día, a su vez, el departamento B, tiene una capacidad de coser apenas 50 unidades por día (por lo tanto es el recurso con capacidad restrictiva). Si el departamento A produce a toda su capacidad, żcuál sería el efecto después de un mes de trabajo? żSería una empresa eficiente? żSe afectaría la eficacia? Como se puede ver en la Figura 3, se interrumpe el flujo, se acumula inventario, el proceso pasa a ser ineficiente, y finalmente, la empresa se afecta económicamente.

El concepto de utilización corresponde al empleo de un recurso no restrictivo de acuerdo con la capacidad del principal recurso restrictivo dentro del flujo productivo. Una adecuada utilización del recurso no restrictivo tiene como efecto la minimización del inventario a lo largo del proceso productivo, lo cual tiene reflejos financieros pues no solamente mejora la utilidad de la empresa, sino que contribuye para mejorar el flujo de recursos utilizados con incidencia directa sobre el flujo de caja. La Figura 4 nos muestra una situación distinta. El departamento A solamente produce 50 unidades, o sea, la capacidad del recurso restrictivo B. Siendo así. el flujo productivo será continuo y no se acumulará a inventario en proceso. El departamento A podrá aumentar su nivel de producción solamente cuando B levante el nivel de la restricción, es decir, cuando B produzca más de 50 unidades.

3. El nivel de utilización de un recurso no restrictivo no es determinado por su propio potencial y sí por otra restricción del sistema.

Este principio sostiene que los recursos internos con capacidad limitada y demanda de mercado, son los parámetros básicos en el gerenciamiento de las restricciones. De esta manera, la utilización de la fábrica debe ser basada en un flujo que pueda absorber el mercado, y que internamente optimice los cuellos de botella.

4. Una hora perdída en un recurso restrictivo es una hora perdida en todo el sistema empresa.

La teoría de las restricciones insiste en la identificación de los recursos restrictivos y los no restrictivos para luego hacer énfasis en la optimización de los primeros, ya que ellos limitan la eficacia de la empresa "througput".

El punto focal en la teoría de las restricciones es la obtención de beneficios derivados de la reducción de "setups" en los recursos restrictivos del proceso productivo.

Cualquier tiempo perdido en un cuello de botella tiene un impacto sobre el "lead time" de la fábrica, impidiendo que la empresa haga entregas just in time, y por lo tanto, afectando el mejoramiento del servicio al cliente.

Es supremamente importante no afectar la meta de la empresa. Siendo así, el tiempo disponible de un recurso restrictivo tiene que ser optimizado, ya sea evitando la producción de piezas defectuosas, fabricando productos que tengan demanda garantizaday no perdiendo tiempo en la preparación de máquinas.

Goldratt y Fox (1989), en su libro "The race", recomiendan que:

a) El inventario de piezas frente a recursos con capacidad restrictiva da protección al Proceso Productivo. Las piezas deben ser aquellas que se necesitan, en las cantidades correctas y en el momento adecuado.

b) El inventario en un lugar inadecuado tiene un efecto negativo en el flujo productivo.

c) No proveer materia prima sino apenas para mantener ocupados a los operarios.

d) Procesar y liberar el material de acuerdo con un programa determinado por las restricciones de la fábrica.

Teniendo en cuenta que la administración de los recursos productivos disminuye el tiempo total de procesamiento del sistema empresa, los administradores deben balancear el flujo y no la capacidad.

5. Una hora economizada en un recurso no restrictivo es apenas una alucinación

La cantidad de tiempo economizada en recursos no restrictivos no conduce al aumento del tiempo total disponible en el proceso productivo; los recursos no restrictivos deben trabajar sincronizadamente con los cuellos de botella para mantener el flujo continuo sin acumulación de inventarios. La economía de tiempo en la preparación de máquinas, cambio de herramientas y otros acondicionamientos necesarios para fabricar otro producto debe concentrarse en los recursos restrictivos como medida para evitar pérdida de tiempo en todo el sistema. El aumento de producción en las máquinas que no constituyen recursos restrictivos no significa aumento de la eficiencia total. El resultado de esta opción es el aumento del inventario en proceso.

6. Los cuellos de botella gobiernan la ganancia y el inventario

El aumento de los productos en proceso acrecienta el inventario y no ayuda a mejorar el flujo del sistema empresa. El inventario se acumulará en los cuellos de botella del proceso productivo desvirtuando la aplicación del "just in time" al principio de la cadena productiva, y afectando los resultados del kanban, es decir el efecto final será sobre el resultado generado por el sistema, que en nuestro caso es la utilidad.

Lo anterior no quiere decir que el nivel del inventario antes del recurso restrictivo sea igual a cero. En la teoría de las restricciones se propone evitar cualquier atraso producido por fluctuaciones estadísticas u otros eventos aleatorios del proceso, a través del concepto de pulmón "buffer". El pulmón, físicamente puede ser definido como un inventario mínimo que asegura la continuidad del proceso manteniendo el flujo ininterrumpido en los recursos con problemas de capacidad.

7. El lote de proceso debe ser variable

La teoría de las restricciones defiende la idea de trabajar con lotes variables entre las operaciones productivas. Como es sabido, gran parte de los sistemas tradicionales defienden la idea de que el tamaño del lote debe ser fijo durante todas las etapas del proceso productivo. Esta idea imprime rigidez en las operaciones y lleva a problemas de escogencia de tamaño del lote antes de cada operación. Valga decir que las operaciones individuales presentan características específicas.

8. Analizar todos las restricciones simultaneamente

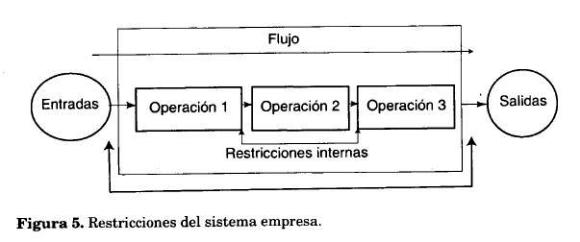

Analizar simultáneamente el conjunto de restricciones del sistema empresa tiene como objetivo optimizar los "lead times" y por consiguiente el resultado obtenido. La Figura 5 nos rnuestra los puntos donde podemos centrar nuestro análisis. Podemos tener restricciones en el mercado proveedor (input), en el mercado comprador (output), y en el proceso interno. Aquí definimos el proceso como un conjunto de operaciones interdependientes, interrelacionadas, ordenadas secuencialmente y orientadas para la consecución de la meta de la empresa.

Los "lead times" en el modelo de la teoría de las restricciones son el resultado del proceso de planeación de la producción. Debe ser observado que los sistemas tradicionales establecen los "lead times" antes de planificar la producción.

El análisis simultáneo de las restricciones contribuye con el proceso de mejoramiento continuo en busca del óptimo global. Igualmente mejora el proceso de decisión en las fases de compra y entrega "just in time".

GERENCIANDO LAS RESTRICCIONES

Según Umble y Srikanth12, "una restricción es cualquier elemento que limita al sistema en el cumplimiento de su meta de ganar dinero". Es decir, el recurso restricción es un impedimento para que la empresa consiga un desempeño óptimo, por tanto, está íntimamente ligado a la generación de throughput, que se define como la velocidad a la cual el sistema genera dinero a través de las ventas.

Al discutir los recursos que son restricciones en una empresa, es necesario analizar dos tipos de situaciones. La primera es ubicar aquellas restricciones que afectan la meta global de la empresa y que hacen parte del contexto en el cual opera. La segunda situación es determinar los recursos restrictivos ubicados dentro de la empresa. En este caso habrá apenas un recurso restrictivo global y los demás serán considerados no restrictivos. Estamos hablando, simplemente, de restricciones internas y externas.

Los gerentes no deben ignorar los recursos no-restrictivos. De hecho, ellos gastan bastante tiempo gerenciando recursos y capacidades que se constituyan en pulmones de apoyo que mantienen el flujo continuo en las operaciones. Sin embargo, no debe olvidarse que la optimización de un recurso no-restrictivo es apenas un espejismo de esos que experimentan las personas en el desierto, ya que realmente no contribuye al mejoramiento del resultado global del sistema empresa (żpara qué serviría concentrar esfuerzos administrativos y recursos económicos en una máquina cuyo nivel de utilización siempre está por debajo de su capacidad dado un determinado flujo productivo?)

Existe diversas categorías de restricciones en el ambiente industrial, tales como mercado, logística, capacidad, políticas administrativas, métodos de trabajo y comportamiento de las personas. Las restricciones de mercado definen los límites de las cantidades de productos, y, por tanto, afectan directamente la generación de utilidades, es decir, la meta de la empresa. Los problemas relacionados con la capacidad y los materiales son visualizados y trabajados por los gestores empresariales con mucha más frecuencia que las restricciones de logística y comportamiento, que también son muy importantes, pero no son considerados impedimentos fuertes para el desarrollo del proceso. En cualquier situación, los gestores son los responsables por administrar adecuadamente los recursos críticos, o sea, recursos que poseen una productividad inferior a los demás. Por ejemplo, si en una avenida se detecta una extensa fila de vehículos, es necesario buscar en ese punto el recurso crítico (que puede ser un semáforo), el sistema comenzará su programación en aquel punto, pues es donde más se afecta el número de carros que pasan por unidad de tiempo. Es allí donde es necesario. "tocar el tambor", expresión utilizada como analogía para significar que en ese punto se determina el ritmo del sistema. En el caso de una fábrica que tenga, por ejemplo, nueve procesos, si se identifica el proceso cinco como cuello de botella, la programación de la fábrica debe comenzar en ese punto.

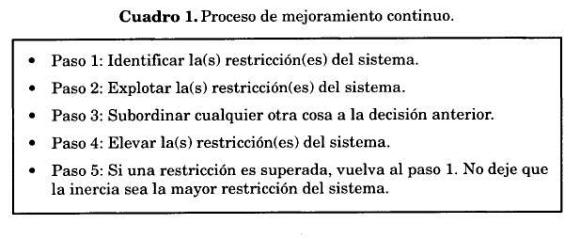

Dado que el sistema empresa tiene restricciones internas o externas, el problema de la gerencia está en identificarlas y descubrir cómo optimizarlas dentro de los límites impuestos por ellas mismas. La cuestión no para aquí. Si los gerentes quieren mejorar continuamente los resultados de sus organizaciones deben aprender a superar, también continuamente, aquellas situaciones que restringen la consecución de resultados superiores. Esta afirmación nos lleva a pensar en un proceso decisorio que no permita que la inercia sea una constante en la actividad empresarial. La Teoría de las Restricciones propone el siguiente proceso para auxiliar a los gerentes (Ver Cuadro 1).

En una empresa industrial bien organizada la restricción puede ser identificada en aquellos puntos del proceso productivo en los cuales se acumula el producto en proceso o los productos terminados. En una empresa desorganizada los inventarios estarán repartidos por toda la planta, lo cual hace mucho más difícil identificar la verdadera restricción.

Goldratt considera que las restricciones físicas son más fáciles de identificar. Como en el momento en que la restricción es superada, surge otra restricción en otro lugar, no siempre ese lugar es la fábrica. Con frecuencia aparecen restricciones de mercado (cuando no hay demanda suficiente para los productos de la empresa), tal situación a veces hace pensar a los gerentes que la restricción está fuera de su control. En muchas otras ocasiones, la restricción es autocreada por la misma gerencia a través de la definición de políticas internas. Goldratt13, considera que "difícilmente encontramos una empresa con una verdadera restricción de mercado, y, sí, con restricciones ruinosas de políticas de marketing".

Por ejemplo, la política de una empresa puede ser nunca incursionar en nuevos mercados; no bajar el precio de los productos a nivel de la competencia.

Noreen; Smith & Mackey14, consideran que "... es dificilísimo identificar una restricción de política. La mayoría de esas restricciones se componen de reglas no escritas y muchas veces no verbalizadas, que todos siguen sin pensar. Muchas veces esas reglas existen por razones que nadie recuerda".

En el segundo paso del proceso, la idea central es aprovechar al máximo los recursos que sean verdaderamente críticos en la determinación del resultado empresarial. Con este pensamiento en la mente, las unidades defectuosas deben ser aisladas del proceso antes que pasen por el recurso restrictivo, y no después como sucede muchas veces. Igualmente, aquellos recursos restrictivos que afectan la consecución de la meta no pueden parar de trabajar en los cambios de turno, hora de almuerzo o reuniones internas de trabajo.

El tercer paso del proceso de mejoramiento continuo se focaliza en la toma de decisiones. El propósito es asegurarse que la gerencia es consecuente con las prioridades que pueden mejorar los resultados de la acción empresarial. La cuestión no es cómo mejorar el costo sino cómo conseguir una utilidad superior.

Después de mejorar el rendimiento de los recursos que determinan el resultado y de subordinar las decisiones a ese propósito, se hace necesario elevar las restricciones del sistema, es decir aumentar su capacidad en los puntos críticos. Si el cuello de botella es una máquina, otra puede ser adquirida, sin embargo, en la mayoría de casos se pueden utilizar máquinas usadas y con capacidad limitada que no generan erogaciones adicionales de dinero. Estas decisiones normalmente no se tomarían. no obstante, desde el enfoque de la TOC son muy importantes para conseguir mejores resultados.

Si una restricción es elevada, algo inmediatamente se convertirá en una nueva restricción para la consecución de la meta de la empresa. Energía y atención deben entonces concentrarse para identificar y gerenciar eficazmente la nueva restricción. Aquí vale la pena recomendar gastar por lo menos el 80% del tiempo en la búsqueda de solución de aquellos pocos problemas que determinan los resultados de la empresa.

CONCLUSIONES

Después de estudiar los elementos básicos de la TOC, hemos encontrado que es de suma importancia que los gerentes definan claramente la meta o propósito del sistema empresarial bajo su responsabilidad. La definición de dicha meta ayuda a la gerencia a tomar decisiones locales y globales que concentren sus energías y recursos en los aspectos críticos que determinan el resultado global.

El gerente debe tomar una posición sobre si su gestión se desarrolla en el mundo de los costos o en el mundo del throughput. Dependiendo del paradigma, el resultado en el tiempo (corto o largo plazo) va a ser diferente. Aquí llamamos la atención sobre el peligro del gerente con un pie en cada uno de los mundos, perdiendo el foco o énfasis que debe dar a su gestión.

Los principios básicos de la TOC son elementos de apoyo que contribuyen a mejorar el raciocinio gerencial en el manejo de procesos e interacciones entre recursos, actividades y personas.

Goldratt trata de eliminar el término costo del producto, del vocabulario empresarial, probablemente por ser para muchos gerentes sinónimo de costeo por absorción. Entendemos su punto de vista, no obstante, es dificil discutir asuntos gerenciales sin tal concepto.

Por último, es muy valioso identificar aquellos impedimentos que inciden sobre la consecución del resultado que el sistema empresa pretende alcanzar (restricciones). En especial, es necesario saber si la restricción es interna (en el proceso, los recursos, las políticas), o si es externa (el mercado proveedor, el mercado comprador). Después de identificada la restricción es recomendable aplicar el proceso de mejoramiento continuo propuesto por la TOC.

NOTAS AL PIE DE PÁGINA

1. LNTINI, P. Vicente. Um Pouco Além do JUst In TIme: Uma Abordagem a Teoría das Restriçöes. Revista de Administraçao de Empresas. v.34, n.5, p. 33. Set/Out. 1994.

2. NOREEN, Eric, SMITH, Debra; MACKEY, T. James. The theory of Constraints and its Implications for Management Accounting. The IMA Foundation for applied Research Inc. North River Press, Great Barrington, MA, 1995.

3. GOLDRATT, Eliyahu; COX, Jeff. The Goal. North River Press. 1993.

4. DETTMER, William. Goldratt´s Theory Constraints: A Systems Approach to Continous Improvement. ASQC Quality Press, Milwaukee.

5. Pellegrinello, et al. Contoladoria Seu Papel na Administraçao de Empresas. Editora UFSC, Florionópolis, p. 19, 1993.

6. GOLDRATT, Eliyahu; Cox, Jeef. Op. Cit.

7. UMBLE, michael, Michael & SRIKANTH, Mokshagundam. Synchonous Manufacturing principles for a world manufacturing. Ohio. South Western Publishing Co. Pág. 15. 1990.

8. GOLDRATT, Eliyahu. What is this Thing Called the Theory of Constraints, and How should it be Implemented. Croton-on Hudson, North River Press, N.Y. p. 4. El énfasis es nuestro. 1994.

9. GOLDRATT, Eliyahu. The Haystack Syndrome: Siffing Information Out the data Ocean. Croton-on Hudson, North River Press, N.Y. 1990.

10. GUERREIRO, Reinaldo. A Teoría das Restrícoes e o Sistema de Gestao Economics: Una Proposta de lntegracao Conceitual. Tesis de Post-Doctorado (libre docencia), Facultad de Economía, Administración y Contabilidad Universidad de Sâo Paulo, 1995.

11. KENDAL, Gerald. Securing the future strategies for exponencial growth using the Theory of Constraints. CRC Press, p.3, 1998.

12. Obra citada.

13. GOLDRATT, Eliyahu. The Theory of Constraints, obra citada.

14. NOREEN, Eric; SMITH, Debra & MACHEY, T. Jarnes. The Theory of Constraints and its Implications for Management Accounting. North River Press, Great Barrington, MA, Pág. 45, 1995.