LA PUBLICACIÓN DE HONORARIOS DE LAS FIRMAS DE AUDITORÍA EN ESPAÑA: UN ANÁLISIS EMPÍRICO

The Disclosure of Audit Firm Fees in Spain: An Empirical Analysis

ROSARIO LÓPEZ GAVIRA1, JOSÉ ÁNGEL PÉREZ LÓPEZ2, JOSÉ ENRIQUE ROMERO GARCÍA3

1Doctora en Administración y Dirección de Empresas Profesora Colaboradora del Departamento de Contabilidad y Economía Financiera de la Universidad de Sevilla. Grupo SEJ472: Nuevas Tendencias de Investigación en Auditoria y Sistema de Información Contable. rlopezgavira@us.es

2Profesor Titular del Departamento de Contabilidad y Economía Financiera de la Universidad de Sevilla. Grupo SEJ472: Nuevas Tendencias de Investigación en Auditoría y Sistema de Información Contable. rangel@us.es

3Diploma de Estudios Avanzados en Economía Aplicada Profesor Titular de Escuela del Departamento de Economía Aplicada de la Universidad de Sevilla. Grupo SEJ436: Técnicas de investigación en Economía Aplicada. romerogje@us.es

Fecha de recepción: 11-03-2008 Fecha de corrección: 20-07-2008 Fecha de aceptación: 12-09-2008

RESUMEN

La presente investigación analiza si realmente las medidas relacionadas con la imposición de publicación de honorarios en España contribuyen intrínsecamente a paliar, en cierta medida, los conflictos de independencia que la profesión auditora tiene actualmente.

En relación con la evidencia obtenida del cuestionario utilizado en la investigación, es interesante subrayar que los profesores universitarios se inclinan, en general, a favor de la existencia de este tipo de medidas de transparencia informativa, sin embargo, los auditores se muestran contrarios a la misma. No obstante, a pesar de este posicionamiento inicial discrepante, la evidencia indica que dentro de la categoría de auditores es preciso diferenciar dos grupos: los profesionales consolidados y los profesionales no consolidados. De esta forma, los resultados indican que estos últimos muestran una opinión intermedia cercana, en algunos puntos, a la indicada por los profesores universitarios.

PALABRAS CLAVE

Auditoría, independencia, publicación de honorarios.

Clasificación JEL: M42, G18, L84

ABSTRACT

The Disclosure of Audit Firm Fees in Spain: An Empirical Analysis

The present document analyzes whether the measures related to the disclosure of honoraria in Spain really contribute towards palliating the current independence conflicts of auditing profession to a certain extent.

With respect to the evidence obtained by the questionnaire used for the investigation, an interesting finding is that academics, in general, tend to favour the imposition of this type of informative transparency measures, while auditors are against them. However, in spite of this deviating initial positioning, the evidence indicates that within the category of auditors two different groups have to be distinguished: consolidated professionals and non-consolidated professionals. Thus, our findings indicate that the last group shows an intermediate opinion closer in some points to that of the academics.

KEYWORDS

Auditing, independence, disclosure of fees.

INTRODUCCIÓN

La actividad auditora aporta importantes beneficios al funcionamiento de la economía a través de la divulgación de información fiable, que, después de ser verificada, reporta el estado de las cuentas económicas no solo ante la compañía que solicita el servicio de auditoría, sino también a la sociedad en general, quien se encuentra interesada en hacer un seguimiento a las organizaciones con que interactúa.

Es por esta razón que resulta preocupante la pérdida de confiabilidad de los usuarios de los resultados presentados por los auditores. En definitiva, si los usuarios que demandan información fiable para la toma de decisiones, no confían en los auditores, no solo se cuestiona la existencia de la actividad como tal, sino también de la profesión en sí. En este sentido, deben realizarse esfuerzos por todas las partes implicadas (auditores, empresas, clientes, organismos reguladores e investigadores en auditoría) con el objetivo de rescatar la imagen de la actividad auditora y, de esta forma, utilizar y beneficiarse de sus servicios.

Por ello, la presente investigación se centra en el análisis de un tema muy polémico que afecta actualmente a la profesión de auditoría: la prestación de múltiples y variados servicios por parte de los auditores. Concretamente, se busca cuestionar si realmente es aceptado que las medidas relacionadas con la imposición de publicación de honorarios ayudan de forma intrínseca a fortalecer la imagen real y/o aparente de la independencia de los profesionales cuando prestan conjuntamente otros servicios junto con la auditoría.

Para ello, se presenta en el segundo epígrafe del trabajo una reflexión sobre dos dimensiones del concepto de independencia del auditor. Sobre esta cuestión, resulta interesante señalar inicialmente que, en el contexto en el que el auditor desempeña actualmente su trabajo, no basta con que el mismo sea efectivamente independiente, sino que además es preciso que lo parezca. Por este motivo, hay una serie de medidas que se imponen a estos profesionales para que, además de serlo, parezcan independientes. El presente estudio analiza la publicación de información sobre honorarios como una medida para fortalecer la vertiente aparente de dicha cualidad.

A continuación, en el tercer apartado se hace un análisis de las principales cuestiones que causan controversia en relación con la publicación de información sobre honorarios por parte de las firmas de auditoría: la práctica de precios reducidos (Lowballing) y la relación entre los honorarios de auditoría y de otros servicios.

Posteriormente, se presenta un estudio empírico basado en un sistema de encuestas con el objeto de recabar la opinión de los propios auditores y de la comunidad universitaria. En relación con la evidencia obtenida, los datos arrojan ciertamente resultados interesantes e importantes ya que ambos grupos se inclinan en general a favor de la existencia de este tipo de medidas de transparencia informativa. Sin embargo, las opiniones se hallan mucho más repartidas en cuanto a la obligación de publicar honorarios detallados por cada tipo de servicio prestado al cliente.

La última parte de la investigación se dedica a presentar las principales conclusiones obtenidas, las limitaciones que afectan al estudio realizado, así como a plantear posibles investigaciones hacia el futuro para profundizar sobre este tema.

1. LA INDEPENDENCIA DEL AUDITOR: żSOLAMENTE UNA CUESTIÓN DE APARIENCIA?

Cuando se trata el tema de la independencia del auditor hay que afrontar el concepto de “Expectation Gap” o “Diferencia de Expectativas”, que hace referencia a las discrepancias existentes entre lo que las firmas de auditoría hacen y lo que los usuarios esperan de ellas. Dicho concepto está fuertemente relacionado con la vertiente de apariencia de la independencia del auditor. Así, puede ocurrir que el auditor sea independiente de forma real en la ejecución de su trabajo, pero si es percibido como dependiente de su cliente por los usuarios, entonces aparecerá un problema de expectativas defraudadas.

De acuerdo con numerosos autores (Titard, 1971; Gul, 1989; Ruddock, Taylor y Taylor, 2006; entre otros) en la realización de una auditoría, el auditor debe ser independiente de forma real. Pero además, la sociedad, la cual incluye inversores, gobierno y los usuarios en general, debe percibir que él es independiente, es decir, también debe ser independiente en apariencia.

De esta forma, García, Vico y Zorio (2003), plantean la cuestión de la independencia al diferenciar entre independencia real y aparente, definiendo ambas como partes de un mismo debate pero con connotaciones muy diferentes entre sí:

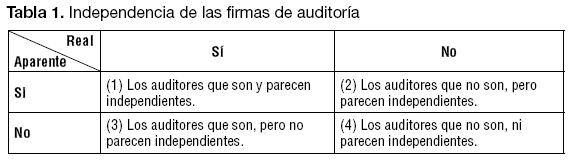

Pero en la realidad, no siempre se cumplen ambas vertientes de la independencia. En nuestra opinión, pueden existir los siguientes posicionamientos (Tabla 1):

Desde un plano puramente teórico, el primer posicionamiento es el ideal e indica que el auditor es independiente, tanto de forma real como aparente. El segundo implica que, a pesar de que el auditor no realiza su trabajo de verificación de cuentas de forma independiente, los usuarios perciben que esa actividad tiene utilidad; es decir, el auditor no es independiente de forma real pero sí aparente.1 Por su parte, el tercer caso aparece cuando el auditor realiza su trabajo de forma independiente, sin embargo, existen una serie de factores que provocan que los usuarios perciban que el auditor no es independiente, en definitiva, el auditor es independiente de forma real, pero no aparente.2 Por último, se encuentra la peor de las situaciones, el auditor no es ni parece independiente. No obstante, otra cuestión muy diferente sería analizar qué implicaciones tiene esto en la realidad empresarial; es decir, si las empresas clientes demandan realmente independencia o, por el contrario, solamente una apariencia de tal.

En relación con las investigaciones efectuadas, las primeras conclusiones que se pueden obtener conducen a la idea de que la independencia real es muy difícil, si no imposible de observar en la práctica. Por este motivo, los accionistas y otros usuarios de los estados financieros han puesto su confianza en otros aspectos relacionados con la imagen de independencia para juzgar a la profesión de la auditoría (Firth, 2002).3

Existen una multitud de factores que deterioran la imagen de independencia de los profesionales auditores, entre ellos: la realización de tareas adicionales, la permanencia de un auditor con un mismo cliente, la percepción de honorarios por un importe demasiado elevado, etc.

En el presente trabajo se profundiza en el análisis de las medidas que obligan a revelar información sobre honorarios por auditoría y otros servicios. En contraposición a aquellas voces que opinan que el conocimiento del nivel de honorarios perjudica a la vertiente aparente de la independencia, existen otras que creen que estas actuaciones contribuyen a que haya una mayor transparencia de información en el mercado y que, por tanto, se puede mejorar la toma de decisiones por parte de los usuarios de la información financiera.

Sobre este respecto, Francis y Ke (2006) obtienen evidencia que sugiere que la obligación de publicar datos sobre honorarios proporciona al mercado nueva información relevante para valorar la independencia de los auditores y la calidad de la información financiera. Los argumentos anteriores son los que efectivamente avalan el que los organismos reguladores hayan incluido tales requerimientos en las leyes que elaboran. En particular, la Disposición Adicional Decimocuarta de la Ley de Auditoría en España sobre la transparencia en la remuneración de auditores, hace referencia a nuevos deberes de publicación de honorarios. En concreto, señala que (LMRSF/2002, p. 41326) “los auditores de cuentas deben comunicar al Instituto de Contabilidad y Auditoría de Cuentas anualmente las horas y honorarios facturados a cada cliente, distinguiendo las que corresponden a auditoría de cuentas y otros servicios prestados, así como cualquier otra información que precise el Instituto de Contabilidad y Auditoría de Cuentas para el ejercicio de sus funciones. El importe de estos honorarios anteriormente mencionados será público, y se informará específicamente en la memoria de las Cuentas Anuales, desglosando las abonadas a los auditores de cuentas, así como las abonadas a cualquier sociedad del mismo grupo de sociedades a que perteneciese el auditor de cuentas, o a cualquier otra sociedad con la que el auditor esté vinculado por propiedad común, gestión o control”.

No obstante, es preciso subrayar que la obligación se refiere únicamente a revelar el importe de los honorarios por auditoría y por otros servicios. Por tanto, no hay imposición de publicar la facturación detallada por tipo de servicio. En este sentido, en relación con los honorarios facturados, es preciso diferenciar dos problemas:

En definitiva, se trata de un tema complicado que requiere un análisis más profundo. Por este motivo, más adelante en esta investigación se desarrolla un estudio empírico de la opinión de dos colectivos implicados en el mercado de auditoría, como son los auditores y los profesores universitarios de contabilidad, sobre la implantación de este tipo de medidas de publicación de información sobre honorarios.

2. CUESTIONES CONTROVERTIDAS EN TORNO A LOS HONORARIOS DE AUDITORÍA Y NO-AUDITORÍA

Cuando un auditor inicia una relación contractual con un cliente, ya sea para realizar servicios de auditoría u otro tipo de servicios, se crea inevitablemente un vínculo de dependencia económica del auditor con respecto al cliente. De esta forma, los ingresos de los auditores están condicionados por el deseo del cliente de continuar, o no, contratándolos para las próximas auditorías.

Por todo ello, puede afirmarse que, a pesar de la existencia de numerosas investigaciones (Goldman y Barlev, 1974; Firth, 1980; DeAngelo, 1981; Simunic, 1984; Lindberg y Beck, 2002; Fisher y Prangnell, 2003; Kaplan, 2004; Martínez, Rodríguez y Yubero, 2006; Sánchez, 2006); que hacen hincapié en la importancia de la independencia de los auditores, se debe considerar que esta cualidad, desde un punto de vista psicológico, es imposible en la práctica (Monterrey y Sánchez, aceptado para publicación).

No obstante, la situación se convierte en especialmente peligrosa en aquellos casos en que los auditores reciben un volumen de honorarios excesivamente elevado (medido por el porcentaje que representan un determinado cliente sobre la facturación total del auditor), tanto por auditoría como por otros servicios, o bien, en el caso en que se realicen una gran cantidad de servicios adicionales que pueden resultar conflictivas por varias razones:5

Adicionalmente, de acuerdo con las cuestiones analizadas en el apartado anterior, desde el punto de vista de la vertiente de apariencia de la independencia, es posible que los usuarios de la actividad cuestionen la independencia del auditor al observar la existencia de un nivel de honorarios excesivamente altos, máxime cuando éstos provienen en gran parte por la prestación de otros servicios adicionales. En este sentido, de acuerdo con Martínez et al. (2006), unos elevados honorarios por otros servicios podrían producir una reducción de la confianza de los inversores en la información financiera. Por tanto, en este caso, el problema de daño a la independencia puede convertirse, aún no existiendo en la realidad porque el auditor realice adecuadamente su trabajo, en un problema aparente.

En este mismo sentido apunta la evidencia obtenida por Gaynor, McDaniel y Neal (2006), al indicar que los comités de auditoría podrían ser reacios a contratar auditores para la prestación de otros servicios adicionales, con la intención de evitar posteriormente publicar un nivel de honorarios muy elevados, aun cuando piensen que la provisión conjunta podría incrementar la calidad de la auditoría. Es decir, pesa mucho más para los comités el hecho que se ponga en peligro la independencia en su vertiente aparente, que los auditores puedan realizar su trabajo con un adecuado nivel de independencia (real) y competencia.

Además de lo anterior, hay una serie de cuestiones específicas que también causan controversias en relación con los honorarios facturados por los profesionales auditores:

Al igual que otras compañías que funcionan en otros mercados, las firmas de auditoría llevan a cabo estrategias para mantenerse y expandirse en condiciones de gran competitividad. Por este motivo, en ocasiones, con el objetivo de captar nuevos clientes, realizan grandes descuentos en los honorarios de las auditorías iniciales con la esperanza de recuperar los mismos en los futuros contratos de auditoría, o bien a través de los otros muchos servicios adicionales prestados al cliente. En este sentido, es sabida la existencia, desde hace años, de una importante dislocación en el mercado de servicios de auditoría, donde los profesionales y las firmas son capaces de bajar mucho los precios para conseguir un cliente, al saber que luego recuperarán con creces las posibles pérdidas con la facturación que consigan en los otros servicios (Ver Gonzalo, 1995).

Esta estrategia ha sido objeto de una gran controversia debido al hecho de que no cubrir adecuadamente los costes que conlleva la actividad de verificación de los estados financieros, puede tener como consecuencia un detrimento de la calidad del trabajo desempeñado. En definitiva, el auditor puede compensar esa pérdida de ingresos con una menor dedicación, en número de horas de trabajo, a la auditoría de las cuentas del cliente.

En este caso, la publicación de los niveles de honorarios cobrados a los clientes puede aportar transparencia al mercado, puesto que los usuarios de la auditoría podrían contar con información suficiente para identificar la posible existencia de estas prácticas de precios reducidos.

Sin embargo, también hay investigaciones que discrepan de estos argumentos al encontrar evidencia que indica que las prácticas de descuentos en los precios no dañan la independencia del auditor, sino que se trata de una respuesta competitiva ante las expectativas de rentas futuras del auditor debido, por ejemplo, a ventajas tecnológicas (DeAngelo, 1981; Schatzberg y Sevcik, 1994; Dopuch y King, 1996). De esta forma, la existencia de estas prácticas de descuentos en los precios no tiene por qué disminuir la calidad de las auditorías realizadas.

Hillison y Kennelley (1988) señalaron que la habilidad de las firmas de auditoría para ofrecer un paquete bien desarrollado de servicios parece importante para mantener una reputación de firma orientada al servicio al cliente. Además, dichos autores señalan que otro factor que puede explicar la motivación de los clientes para demandar otros servicios a los auditores es la esperanza de poder beneficiarse de unos menores honorarios de auditoría y/o por otros servicios.

Existen numerosos trabajos que analizan la relación entre ambos niveles de honorarios; sin embargo, los resultados de estas investigaciones arrojan resultados contradictorios. Específicamente, estas investigaciones han tratado de determinar si efectivamente hay una relación entre ambos precios y, además, en qué dirección se produce dicho vínculo.

Algunos estudios informan de la existencia de una relación positiva entre ambos honorarios (Simunic, 1984; Palmrose, 1986; Barkess y Simnett, 1994; Firth, 1997b y 2002), otros argumentan que dicha relación es negativa (Ferguson, 2002; Anderson, Banker, Chang y Lee, 2002; Whisenant, Sankaraguruswamy y Raghunandan, 2002) y, finalmente, otros trabajos no encuentran una relación entre ellos (Abdel-khalik, 1990; Whisenant, Sankaraguruswamy y Raghunandan, 2003) .

Con respecto a lo anterior, y en cuanto a las prácticas de lowballing, en el caso de una relación negativa entre ambos honorarios (honorarios por auditoría muy bajos y honorarios por otros servicios muy altos) un aspecto polémico está vinculado con la creencia que las grandes firmas recuperan los honorarios perdidos como consecuencia de precios de auditoría reducidos, a través de la prestación de otros muchos servicios adicionales a sus clientes (Welch, 1992).

Por todo ello, las medidas legales encaminadas a obligar a las firmas de auditoría a que publiquen las cifras de honorarios facturados resultan enormemente controvertidas puesto que, en numerosas ocasiones, provocan desconfianza en los usuarios de la información financiera por los motivos anteriormente descritos, ya que pueden dar indicios de una dependencia económica excesiva del cliente, de la realización de prácticas de lowballing que puedan perjudicar a la calidad de la auditoría, de excesivos niveles de honorarios por otros servicios acompañados de menores honorarios, etc.

A continuación, se muestra un estudio de carácter empírico sobre la regulación de las medidas de implantación de publicación de honorarios como paso para incrementar la transparencia.

3. ESTUDIO EMPÍRICO: LA OPINIÓN DE AUDITORES Y PROFESORES SOBRE LA IMPLANTACIÓN DE DEBERES DE PUBLICACIÓN DE HONORARIOS

En la ejecución de la investigación se emplea un sistema de encuestas con el objeto de obtener la opinión de los auditores y de los profesores universitarios.6

La elección de los auditores estuvo basada en las siguientes razones:

La elección de los profesores se justificó por lo siguiente:

Para este estudio se siguieron los pasos para la perfecta realización de este tipo de investigación; es decir, se definió y diseñó el estudio, se seleccionaron y definieron las variables, se diseñó el cuestionario, se seleccionó la muestra, se validó y probó el cuestionario y se obtuvieron los resultados que permitieron alcanzar las conclusiones de este trabajo. A continuación, se resumirá someramente este proceso.

3.1. Definición y diseño del estudio

Este trabajo trata de comprobar si, efectivamente, las modificaciones producidas en la legislación disminuirán la polémica existente por la realización de otros servicios diferentes a la auditoría por parte de las firmas y, en caso contrario, la proposición de alternativas posibles que contribuyan a paliar el conflicto.

Por ello, se consideró necesario analizar los cambios que conlleva la reciente legislación de la Auditoría en España mediante la opinión de los colectivos anteriormente mencionados, como usuarios implicados y comprometidos con la actividad de auditoría.

El objetivo, por tanto, es someter a debate dichas modificaciones con el propósito de llegar a un consenso sobre las siguientes cuestiones:

De esta forma, el colectivo objeto de estudio fueron los auditores pertenecientes al Registro de Economistas Auditores (REA) y los profesores pertenecientes a la Asociación Española de Profesores Universitarios de Contabilidad (ASEPUC).

3.2. Selección y definición de las variables

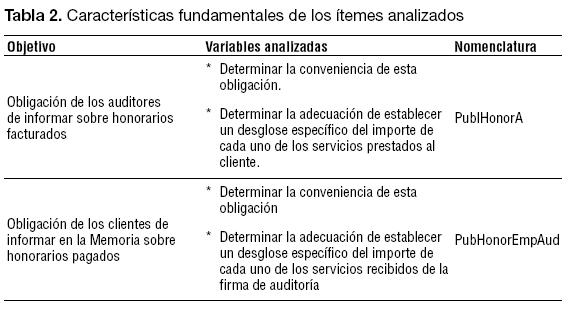

La elección y definición de los diferentes ítemes de interés permite obtener la información relevante para la consecución del objetivo de la investigación. Para la elaboración de las cuestiones, se utilizó lo expuesto en la legislación, ampliándola para tener la posibilidad de incrementar, con un mayor desglose, la información que la ley regula.

En la Tabla 2 se resumen las características fundamentales de las diferentes variables analizadas.

3.3. Diseño del cuestionario y selección de la muestra

Para el diseño del cuestionario se siguieron todas las pautas para este tipo de estudios. En primer lugar, se optó por utilizar un cuestionario de tipo mixto y estructurado, empleando en el mismo, preguntas de tipo cerrado.

A continuación se hizo la correspondiente fase de codificación que facilitó el posterior tratamiento estadístico de los datos obtenidos.

Para la selección de la muestra, como se indicó anteriormente, la población objeto de estudio en esta investigación estuvo constituida por los colectivos de auditores pertenecientes al REA y por los profesores de la ASEPUC.

Específicamente, la población representativa estuvo inicialmente compuesta por 1610 miembros del REA a los cuales se les remitió el cuestionario mediante correo electrónico. La tasa de respuestas recibidas fue del 12,3%. Para el caso de los profesores, la población estuvo formada por 900 individuos pertenecientes a la ASEPUC. El índice de respuestas recibidas fue del 10,4%.

En ambos casos, el número de respuestas logradas fue satisfactorio de acuerdo con los estándares mínimos establecidos por la literatura sobre la utilización de cuestionarios como método de investigación.

3.4. Validación y prueba del cuestionario

Para la validación y prueba final de la encuesta, se realizó un pretest a quince profesores del Departamento de Contabilidad y Economía Financiera de la Universidad de Sevilla.

Por otra parte, con el fin de validar definitivamente el cuestionario, se aplicó una encuesta piloto sobre los siguientes grupos:

Con el objetivo de no extender excesivamente la longitud de este trabajo, no se ha incluido el texto del cuestionario empleado. No obstante, para acceder al mismo puede consultarse la WEB.7

4. RESULTADOS EMPÍRICOS

4.1. Análisis de la composición de la muestra

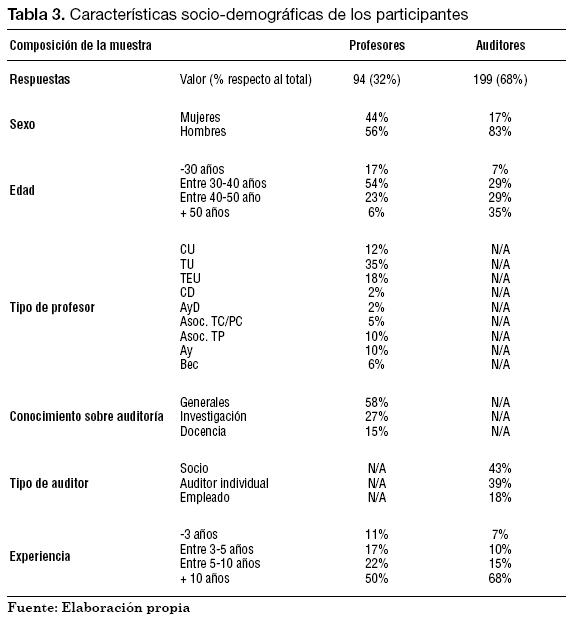

Como puede observarse en la Tabla 3, el porcentaje de participación de los auditores (68%) fue mucho mayor que el de los profesores (32%). En cuanto la variable sexo, hay que subrayar que existió mayor igualdad para el caso de los profesores que para los auditores, ya que de ellos un 83% fueron hombres.

La edad de los participantes estuvo invertida en ambas profesiones. En general, la mayoría de los auditores (64%) era mayor de 40 años; sin embargo, para los profesores este porcentaje fue sólo de un 29%. La experiencia fue más equitativa ya que, en los dos casos, la mayoría de los participantes contaban con más de cinco años en su profesión.

Adicionalmente, en cuanto al tipo de profesor, los resultados estuvieron bastante repartidos entre las diferentes categorías; no obstante, la mayoría (65%) fueron funcionarios y el resto estuvo integrado por profesores contratados mediante las diferentes figuras contractuales existentes en la actualidad. Por otro lado, con referencia al grado de conocimiento de auditoría expresado por los profesores, la mayoría señaló poseer un conocimiento general de dicha disciplina (58%); además, un 27% manifestó que investigaba o bien había investigado en auditoría; un 15% impartía o había impartido docencia en la misma.

Por último, de acuerdo con la tipología concreta de auditor, la muestra se repartió de la siguiente forma: un 43% de los individuos eran socios de alguna compañía de auditoría, un 39% ejercían como auditores individuales y un 18% trabajaban como empleados, en una firma.

4.2. Análisis conjunto de ambos colectivos

Para este análisis, se tomó como punto de partida el desarrollo efectuado en López, Romero y Pérez (2007) referente al posicionamiento de estos dos colectivos en relación con las incompatibilidades con la auditoría financiera. Esto ha permitido, de forma previa al estudio, realizar una clasificación tipológica de los individuos examinados.

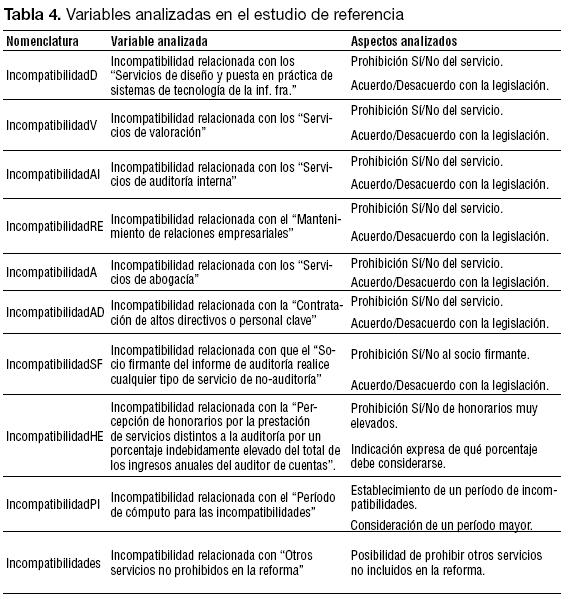

En este sentido, en el estudio anteriormente indicado se procedió a efectuar un análisis de componentes principales para construir variables latentes que explicaran el comportamiento conjunto de las variables IncompatibilidadD, IncompatibilidadV, IncompatibilidadAI, IncompatibilidadRE, IncompatibilidadA, IncompatibilidadAD, IncompatibilidadSF, IncompatibilidadHE, IncompatibilidadPI e IncompabilidadOS (Tabla 4), que sirvieron de base para la clasificación indicada.

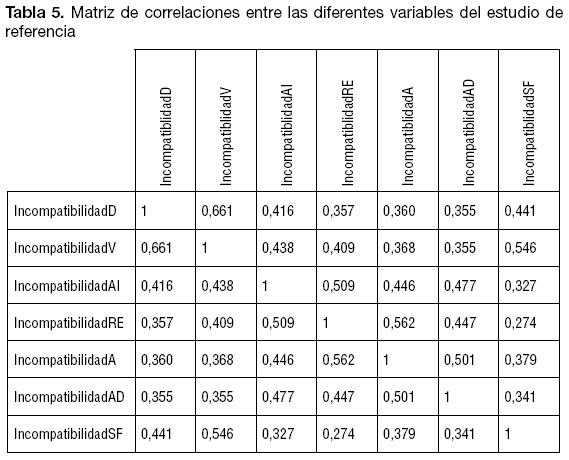

Seguidamente, se verificó la correlación existente entre las diferentes variables para comprobar si era conveniente la realización de este análisis (Tabla 5). Como puede verse, 1existió correlación significativa entre los diferentes ítemes y por tanto fue aconsejable realizar el análisis de componentes principales.

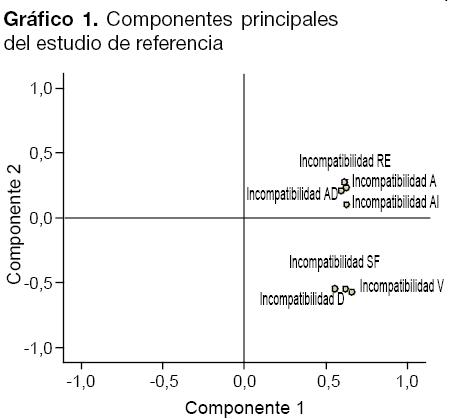

La prueba de esfericidad de Barlett indicó que el nivel de correlación entre las variables era significativo y que, por tanto, procedía realizar el Análisis de Componentes Principales (ACP). Se retuvo el 65,5% de la información que portaban las variables de partida quedándose con las dos primeras componentes principales.

Teniendo en cuenta todo lo anterior, se obtuvieron las siguientes expresiones:

CP1 = 0,202*IncompatibilidadD + 0,213*IncompatibilidadV + 0,203*IncompatibilidadAI + 0,200*IncompatibilidadRE + 0,203*IncompatibilidadA + 0,194*IncompatibilidadAD + 0,183*IncompatibilidadSF

La primera componente se interpreta como el nivel de prohibición conjunto de todos los conceptos analizados; es decir, se obtiene una nueva variable que explica el grado de prohibición global para cada individuo en el conjunto de variables analizadas.

CP2 = -0,423*IncompatibilidadD - 0,446*IncompatibilidadV + 0,219*IncompatibilidadAI + 0,393*IncompatibilidadRE + 0,353*IncompatibilidadA + 0,324*IncompatibilidadAD - 0,419*IncompatibilidadSF

La segunda componente representa un contraste entre el grado de prohibición manifestado en las variables IncompatibilidadAI, IncompatibilidadRE, IncompatibilidadA e IncompatibilidadAD, por un lado, frente a los conceptos IncompatibilidadD, IncompatibilidadV e IncompatibilidadSF, por el otro.

En el Gráfico 1 se representan las variables en el espacio determinado por las dos componentes anteriormente descritas.

Como puede observarse, hay dos grupos de variables:

El primer grupo de variables se puede considerar que representa los “Servicios adicionales directamente relacionados con la información financiera verificada por la auditoría”; mientras que el segundo grupo de variables indicaría los “Servicios adicionales indirectamente relacionados con la información financiera verificada por la auditoría”.

Por consiguiente, la segunda componente principal podría interpretarse como un contraste entre la importancia concedida a las prohibiciones de los servicios directamente relacionados con la verificación de la información financiera, frente a la relevancia concedida a las prohibiciones de los servicios indirectamente relacionados con la verificación de la información financiera.

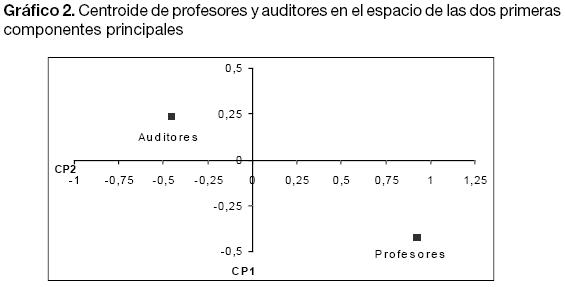

En el Gráfico 2 se reflejan los centroides de profesores y auditores con el objetivo de clarificar dónde se encuentran ubicados los dos colectivos analizados en el espacio de las dos primeras componentes principales.

De acuerdo con el Gráfico, los auditores se sitúan en el segundo cuadrante y los profesores en el cuarto cuadrante, lo cual proporciona la siguiente evidencia:

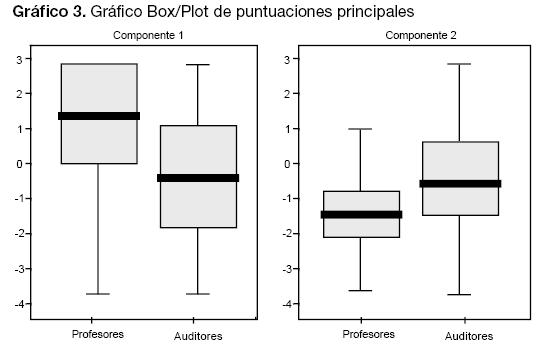

Por otra parte, se puede comprobar gráficamente el solapamiento de las puntuaciones para profesores y auditores mediante un diagrama Box/Plot (Gráfico 3):

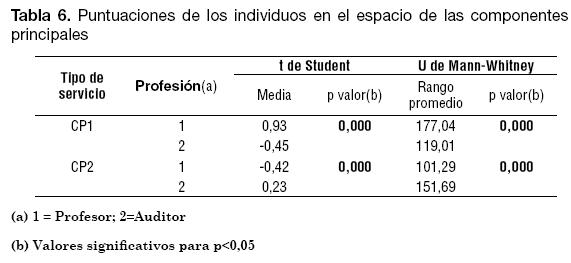

Seguidamente se procede a corroborar mediante test estadísticos, prueba T y prueba U de Mann-Whitney, las apreciaciones gráficas realizadas anteriormente sobre las puntuaciones de profesores y auditores en las dos primeras componentes principales (Tabla 6).

Por tanto, de acuerdo con las dos pruebas anteriores, se confirma, por un lado, que los profesores tienen un nivel de prohibición global (CP1) superior a los auditores y, por otro, que los académicos tienen una puntuación inferior que los auditores en la CP2; es decir, como se observó en el Gráfico 3, los profesores tienden a prohibir más en los servicios directamente relacionados que en los indirectamente relacionados, sin embargo, los auditores abogan por prohibir más en el segundo grupo de servicios que en el primero.

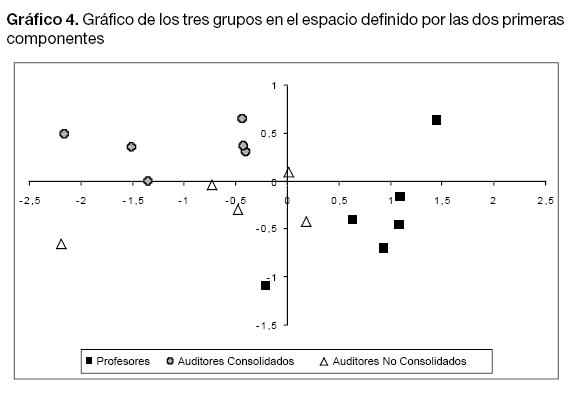

Por otra parte, tal como puede apreciarse en el Gráfico 4, se observa que en los auditores pueden establecerse dos subgrupos diferenciados en función del tipo de auditor y su experiencia:

La observación que aparece en el primer cuadrante y que corresponde al grupo de los profesores en una categoría que no supera al 2% de las observaciones, se podría incluso eliminar. No obstante, los resultados obtenidos no se ven alterados esencialmente aunque se mantengan.

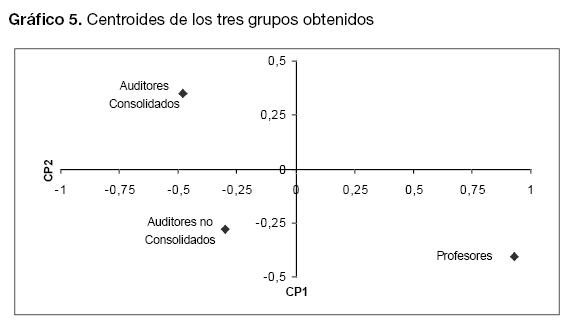

En el Gráfico 5 se muestran los centroides de los tres grupos identificados.

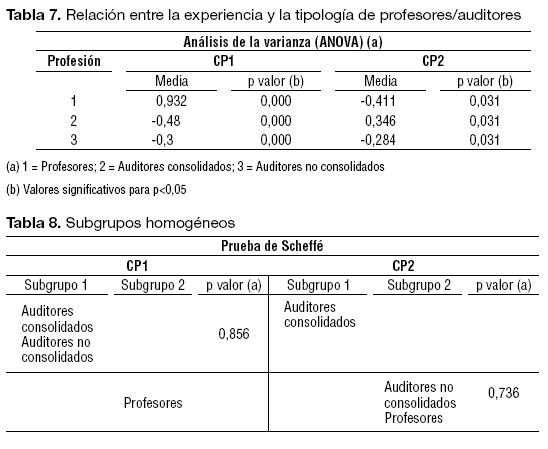

Observando los datos de las Tablas 7 y 8, se obtienen las siguientes consideraciones relevantes para la investigación:

De esta forma, partiendo de la clasificación tipológica de los individuos lograda en la investigación anterior, se procedió al examen de los datos relacionados con la opinión de los encuestados sobre la imposición de deberes de publicación de honorarios, tanto a los auditores como a las entidades auditadas. Un primer análisis de estos datos arrojó los siguientes resultados relevantes:

En relación con la implantación de la obligatoriedad de publicar a los profesionales auditores el importe de los honorarios cobrados, las primeras pruebas muestran que los profesores están a favor de la publicación de información sobre honorarios, mientras que los auditores se posicionan claramente en contra de tal medida.

Por otro lado, en este primer análisis, en cuanto al establecimiento de un desglose del importe de cada uno de los servicios adicionales prestados al cliente, el examen conjunto indica que los profesores se inclinaron mayoritariamente a favor de tal imposición, mientras que los auditores estuvieron significativamente con contra.

Al igual que en el caso anterior, la opinión de los profesores se inclinó a favor de la publicación de información sobre honorarios pagados a los auditores desglosados por cada uno de los servicios prestados en la memoria de las entidades auditadas, mientras que los auditores manifestaron una tendencia en contra.

En concreto, en ese trabajo previo las respuestas obtenidas sobre la prestación de servicios adicionales8 en la legislación española, establecían claramente la existencia de tres grupos plenamente diferenciados de individuos: profesores, auditores consolidados y auditores no consolidados.

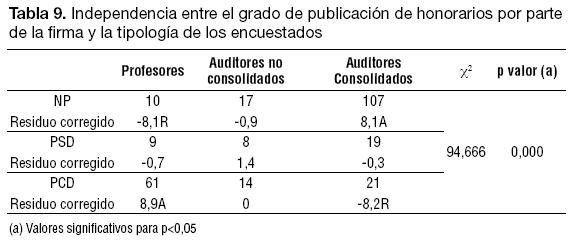

El siguiente paso de la investigación ha sido analizar las respuestas de estos tres grupos atendiendo a su distribución en tres grupos de respuestas: no publicar esta información (NP), publicarla como señala la regulación; es decir, sin desglose (PSD) y ampliar este nivel informativo, de manera que su opinión fuese la de obligar que tales datos fueran publicados desglosados según la naturaleza del servicios (PCD).

Desde este análisis, en cuanto a la Obligación de los auditores a informar sobre honorarios facturados, los auditores no consolidados se posicionan en una postura intermedia entre la opinión de los profesores y de los auditores consolidados. Así, los profesores sienten atracción por que los auditores informen sobre la facturación desglosada de tales servicios. Por su parte, los auditores consolidados están claramente en contra de dicha medida, mientras que los auditores no consolidados no se inclinan por ninguna opción (Tabla 9).

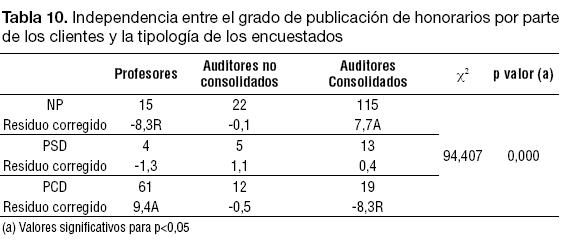

En relación con la Obligación de los clientes de informar sobre honorarios facturados, se observa una tendencia similar a la anterior; es decir, mientras que los profesores son partidarios de que se regule la publicación de dicha información exigiendo un desglose de la misma, los auditores consolidados se manifiestan en contra de tal exigencia. Por su parte, los auditores no consolidados no muestran ninguna tendencia clara ante esta regulación (Tabla 10).

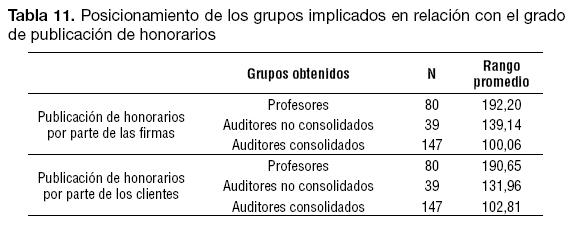

No obstante, al realizar la prueba de Kruskal-Wallis (Tabla 11), se observa claramente a través del rango promedio, que los auditores no consolidados presentan una postura más cercana a los auditores consolidados que a los profesores.

5. CONCLUSIONES

En primer lugar, a lo largo del presente trabajo se pone de manifiesto que resulta claro que si el auditor no es aparentemente independiente, su trabajo será percibido con desconfianza. Su actividad no aportará valor a la sociedad (que no confía en el auditor) y, por tanto, tampoco cumplirá con su función social. En definitiva, en el momento en el que el problema de la percepción de independencia afecta negativamente la valoración de la opinión del auditor por parte de los diferentes usuarios, pasa a convertirse en un problema real que perjudica tremendamente la profesión de la auditoría. Por todo ello, se entiende que los auditores deben poner especial atención en los asuntos relacionados con la apariencia de independencia para recuperar la confianza del usuario en la función de auditoría financiera.

Sobre este respecto, el volumen y la composición de los honorarios facturados por los auditores es un tema que, como se ha analizado en este trabajo, puede conllevar problemas en la independencia del auditor, tanto en su vertiente real como aparente. Por este motivo, las prácticas de revelación de datos sobre honorarios pueden contribuir a una mayor transparencia informativa en el mercado y, consecuentemente, a una mayor confianza de los inversores en la información financiera de las empresas.

Sin embargo, el cuestionario planteado en este trabajo ha puesto de manifiesto que los profesores universitarios están de acuerdo en la imposición de este tipo de medidas, mientras que los profesionales auditores piensan que no es necesaria su existencia y mucho menos la obligación de revelar honorarios detallados por tipo de servicios.

Sin embargo, a pesar de este posicionamiento radicalmente diferente, los resultados señalan que los auditores no consolidados muestran una postura intermedia hacia la publicación de honorarios y su desglose, aunque más cercana a la manifestada por los auditores consolidados que a la de los profesores, lo que plantea una postura claramente subjetiva de los auditores ante la regulación, que se va perfilando y volviendo más extrema, según los años de vinculación contractual con la firma y sus expectativas laborales futuras.

Estos resultados cuestionan si realmente los auditores son conscientes de la importancia que tiene la apariencia de independencia en la sociedad y de la relevancia que tiene la transparencia y el acceso a la información para el buen funcionamiento de los mercados. Sobre este punto se supone que la posición de los profesores y, en algunos casos, la de los auditores no consolidados está más cercana a la de la sociedad en general, puesto que ellos no tienen un interés económico directo en la actividad regulada.

En este sentido, se estima que el hecho de que los usuarios de la auditoría sientan que no tienen acceso a toda la información relevante contribuye al incremento de la desconfianza hacia los auditores y, consecuentemente, al deterioro de la confianza que la actividad de auditoría debe aportar a la información financiera de las compañías.

Adicionalmente, se considera que la importancia del tema tratado en el trabajo requiere que se sigan haciendo esfuerzos en la investigación del mismo. De esta forma, la ampliación de los colectivos incluyendo la opinión de las empresas, analistas, etc. o el análisis de la relación entre las diferentes variables de honorarios desembolsados a los auditores y diferentes subrogados de la independencia del auditor, constituyen extensiones relevantes de esta investigación que se pretenden explorar en el futuro.

Por último, a continuación se señalan una serie de limitaciones que se atribuyen al presente trabajo:

NOTAS AL PIE DE PÁGINA

1. La firma Arthur Andersen, antes de la ocurrencia del escándalo con Enron, constituye un ejemplo de las implicaciones que puede conllevar la existencia de firmas que están adoptando este posicionamiento.

2. Este hecho está relacionado con el desprestigio que está azotando permanentemente a las firmas de auditoría en la actualidad. Los autores son conscientes de que en ocasiones el trabajo de las firmas carece de utilidad para sus usuarios, aunque verdaderamente estén realizando un trabajo independiente de verificación de cuentas.

3. A este respecto, Gul (1989) establece que los principales factores existentes en el entorno del mercado de auditoría que afectan a las percepciones de independencia son la situación financiera del cliente, los honorarios por servicios de no-auditoría, el nivel de competencia existente en el mercado, el tamaño de la firma de auditoría y el tiempo de permanencia del auditor con un mismo cliente (ausencia de rotación).

4. Es de subrayar que tras la reforma realizada en España en la Ley de Auditoría de Cuentas en el año 2002 (LMRSF/2002) se incorporó la incompatibilidad referida a la percepción de honorarios por un porcentaje indebidamente elevado por otros servicios, pero no se especificó con claridad cuánto constituye ese porcentaje. Por otro lado, no se previó en la ley la concentración de grandes honorarios de auditoría en muy pocos clientes.

5. No obstante, es importante apuntar que de los honorarios totales desembolsados por las compañías del Ibex 35 en el año 2005, en un 75,4% correspondió a labores de revisión de cuentas, en detrimento de los servicios de asesoría y consultoría, cuyos ingresos prácticamente se estancaron (Fernández y Junco, 2006). La explicación de esta evolución de los honorarios puede deberse a varias razones: el incremento del precio de la auditoría debido a la tasa impuesta por el ICAC y la recomendación de las prácticas de buen gobierno de separar ambos negocios con el objeto de reforzar la imagen de independencia de las firmas de auditoría.

6. En este punto, es necesario señalar que el presente estudio forma parte de una investigación más amplia relacionada con la prestación de servicios adicionales, donde además se analizan las diferentes incompatibilidades con la actividad de auditoría, el papel de los Comités de Auditoría y la rotación de los auditores.

7. El cuestionario fue remitido en el mes de septiembre de 2004 y tras varias circulares y haber obtenido una tasa de respuestas satisfactoria se cerró en enero de 2005. Adicionalmente, se debe aclarar que el cuestionario se dividió en cuatro bloques y que la presente investigación versa sobre el 4ş bloque del mismo. Disponible en: http://www.sav.us.es/encuestas/rsa/cuestionario.htm.

8. En concreto, dichos servicios se dividían en los siguientes apartados: servicios de diseño y puesta en práctica de sistemas de tecnología de la información financiera; servicios de valoración; servicios de auditoría interna; mantenimiento de relaciones empresariales; servicios de abogacía, contratación de altos directivos o personal clave, socio firmante del informe de auditoría realice cualquier tipo de servicio de no-auditoría y otros servicios no prohibidos en la reforma

BIBLIOGRAFÍA

Abdel-Khalik, A.R. (1990). The jointness of audit fees and demand for MAS: A self-selection analysis. Contemporary Accounting Research, 6, 295-322.

Anderson, M., Banker, R., Chang, H. y Lee, S. (2002). The Impact of Audit Firm Characteristics on Audit Revenues (working Paper). 26ş Annual Congress of the European Accounting Association, April 2-4, 2003, Sevilla, España.

Ashbaugh, H., Lafond, R. y Mayhew, B. (2003). Do Non-Audit Services Compromise Auditor Independence? Further Evidence. The Accounting Review, 78 (3), 611-639.

Barkess, L. y Simnett, R. (1994). The Provision of Other Services by Auditors: Independence and Pricing Issues. Accounting and Business Research, 24 (94), 99-108.

Bastante, V. (2001). La independencia de los auditores legales en la UE: un conjunto de principios fundamentales. Revista Técnica del Instituto de Censores Jurados de Cuentas, 18, 58-74.

Callaway, C., Lulseged, A. y Nowlin, T. (2002). Earnings Quality and Auditor Independence an examination using non-audit fee data (SSRN Working Paper No. 304185). Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=304185

Canning, M. y Gwilliam, D. (1999). Non-audit services and auditor independence: some evident from Ireland. The European Accounting Review, 8 (3), 401-419.

Caplan, D.H. y Kirschenheiter, M. (2000). Outsourcing and Audit Risk for Internal Audit Services. Contemporary Accounting Research, 17 (3), 387-428.

Center for Accounting Ethics Workshop (2000). Ethics, Independence and the Practice of Public Accounting (Working paper). Recuperado en Enero, 2002, de http://www.arts.uwaterloo.ca/ACCT/ethics/Workshop2000. html (enero, 2002)

DeAngelo, L.E. (1981). Auditor independence, ‘Low Balling', and disclosure regulation. Journal of Accounting and Economics, 3, 113-127.

Del Cid, J.M. (2002, enero). La independencia de los auditores de cuentas en el contexto de la globalización. Revista del Instituto Mexicano de Contadores Públicos, 24-30.

Dopuch, N. y King, R. (1991). The impact of MAS on Auditor's Independence: An Experimental Markets Study. Journal of Accounting Research, 29 (Suppl.), 60-98.

Dopuch, N. y King, R. (1996). The effects of lowballing on audit quality: an experimental markets study. Journal of Accounting, Auditing and Finance, 11, 45-69.

Ferguson, A. (2002). Evidence of Audit Leader Strategic Price-Cutting and Fee Recovery in Non-Audit Services: Implications for Independence (Working Paper Series No. 55). Disponible en: http://datasearch.uts.edu.au/business/accounting/research/PublicationDetails.cfm?PublicationId=506&NumRecords=1

Fernández, A. y Junco, L. (2006). Las grandes empresas recurren cada vez menos a sus auditores para otros servicios (Versión electrónica). Diario Expansión. Disponible en: http://www.aeca.es/actualidadnic/noticias6/6_8.pdf

Firth, M. (1980, Julio). Perceptions of Auditor Independence and Official Ethical Guidelines. The Accounting Review, 55 (3), 451-466.

Firth, M. (1997a). The provision of nonaudit services by accounting firms to their audit clients. Contemporary Accounting Research, 14, 1-21.

Firth, M. (1997b). The provision of non-audit services and the pricing of audit fees. Journal of Business Finance & Accounting, 24 (3) y (4), 511-525.

Firth, M. (2002). Auditor-Provided Consultancy Services and their Associations with Audit Fees and Audit Opinions. Journal of Business Finance and Accounting, 29, 661-693.

Fisher, C. y Prangnell, H. (2003). Auditor independence – the hot new issue. Chartered Accountants Journal, 82, 22-24.

Francis, J. y Ke, B. (2006). Disclosure of fees paid to auditors and the market valuation of earnings surprises. Review of Accounting Studies, 11, 495-523.

Gallizo, J.L. y D'Silva, A. (1996). Diferencia de expectativas en auditoría: Medidas a adoptar. Partida Doble, 65, 43-54.

García, M.A., Vico, A. y Zorio, A. (2003). La opinión de los auditores sobre la regulación de la independencia. Partida Doble, 146, 32-47.

Gaynor, L.M., McDaniel, L.S. y Neal, T. (2006). The effects of joint provision and disclosure of nonaudit services on audit committee members' decisions an investors' preferences. The Accounting Review, 81 (4), 873-897.

Goldman, A. y Barlev, B. (1974). The Auditor-Firm Conflict of Interests: Its Implications for Independence. The Accounting Review, 49, 707-718.

Gonzalo, J.A. (1995). La Auditoría, una profesión en la encrucijada de los noventa. Revista Española de Financiación y Contabilidad, 24 (84), 595-629.

Gul, F.A. (1989). Bankers' Perceptions of Factors Affecting Auditor Independence. Journal of Accounting, Auditing and Accountability, 2 (3), 40-51.

Herrador, T.C. (2001). Algunos temas a debate sobre la independencia en auditoría financiera: la opinión de los auditores de Madrid. Revista Técnica del Instituto de Censores Jurados de Cuentas, 19, 16-28.

Hillison, W. y Kennelley, M. (1988). The Economics of Nonaudit Services. Accounting Horizons, 2, 32-40.

Kaplan, R. (2004). The mother of all conflicts: Auditors and their clients. The Journal of Corporation Law, 29 (2), 363-383.

LEY 19/1988, de 12 de julio, de Auditoría de Cuentas (LAC/1988). Boletín Oficial del Estado nş 308, Madrid.

LEY 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero (LMRSF/2002). Boletín Oficial del Estado nş 281, Madrid.

Lindberg, D.L. y Beck, F.D. (2002). CPAs' Perceptions of Auditor Independence: An Analysis of Views Before and After the Collapse of Enron (Working Paper). Disponible en: http://aaahq.org/audit/midyear/03midyear/papers/AuditorIndep-paper1-AuditingSection.isu.pdf

López, R., Romero, J.E. y Pérez, J.A. (2007). Estudio empírico sobre el posicionamiento de profesores y auditores respecto a la legislación de las incompatibilidades con la Auditoría (Working Paper). Investigación y conocimiento en Contabilidad y Administración de Empresas de la Revista Española de Financiación y Contabilidad, Universidad de Sevilla.

Martínez, L., Rodríguez, A. y Yubero, P. (2006). La independencia del auditor y los conflictos de interés en auditoría. Partida Doble, 180, 54-67.

Monterrey, J. y Sánchez, A. (aceptado para publicación). Rotación y dependencia económica de los auditores: sus efectos sobre la calidad del resultado en las compañías cotizadas españolas. Investigaciones Económicas.

Myring, M. y Bloom, R. (2003). ISB's Conceptual Framework for Auditor Independence. The CPA journal, 73, 30-35.

Nice, J.M. y Trompeter, G.M. (2004). The Demise of Arthur Andersen's One-Firm Concept: A Case Study in Corporate Governance. Business and Society Review, 109 (2), 183-207.

Palmrose, Z-V. (1986). The Effect of Nonaudit Services on the Pricing of Audit Services: Further Evidence. Journal of Accounting Research, 24 (2), 405-411.

Richard, C. y Vanstraelen, A. (1999, mayo). Renewable long-term audit mandates and audit quality: a qualitative and quantitative analysis (Working Paper). 22ş European Accounting Association Congress, Bordeaux.

Ruddock, C., Taylor, S. y Taylor, S. (2006). Non-Audit Services and Earnings Conservatism: Is Auditor Independence Impaired?. Contemporary Accounting Research, 23 (3), 701–46.

Sánchez, J.L. (2006). Información corporativa, ética y auditoría. Partida Doble, 180, 26-41.

Schatzberg, J.W. y Sevcik, G.R. (1994). A multiperiod model and experimental evidence of independence and lowballing. Contemporary Accounting Research, 11, 137-174.

Simunic, D. (1984). Auditing, Consulting y Auditor Independence. Journal of Accounting Research, 22, 679-703.

Titard, P.L. (1971). Independence and MAS – Opinions of Financial Statement Users. The Journal of Accountancy, 7 (1), July, 47-52.

Welch, I. (1992). Small firms voice fears on effects of lowballing. Accountancy Age, 1, 9.

Whisenant, S., Sankaraguruswamy, S. y Raghunandan, K. (2002). Evidence on the Joint Determination of Audit and Non-Audit Services (SSRN Working Paper No. 306741). Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=306741

Whisenant, S., Sankaraguruswamy, S. y Raghunandan, K. (2003). Evidence on the Joint Determination of Audit and Non-Audit Services. Journal of Accounting Research, 41 (4), 721-744.