1. Introducción

El proceso de convergencia a las normas internacionales de información financiera (NIIF) en Colombia se estableció en la Ley 1314 de 2009 con el objetivo de conformar un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia. La Ley considera que los estados financieros deben brindar información financiera comprensible, transparente y comparable, pertinente y confiable, que debe ser útil para diferentes usuarios de la misma en la toma de decisiones económicas. Para el desarrollo del proceso de convergencia, la Ley 1314 del 2009 delegó facultades a la Contaduría General de la República, los Ministerios de Hacienda y de Comercio, Industria y Turismo, en conjunto con el Consejo Técnico de la Contaduría Pública (CTCP) para que expidieran principios, normas, interpretaciones y guías de contabilidad e información financiera.

De esta manera, el CTCP (2012) promulgó el documento de direccionamiento estratégico para el proceso de convergencia, en el cual se propone que la aplicación de las normas debe realizarse acorde a tres grupos de usuarios: grupo 1, entes emisores de valores, entidades de interés público, entidades con activos superiores a 30.000 salarios mínimos legales mensuales vigentes (SMLMV)1, que cumplan condiciones adicionales; grupo 2, entes económicos con activos entre 501 y 30.000 SMLMV o planta de trabajadores entre 11 y 200, microempresas que tengan activos, excluida la vivienda, máximo de 500 SMLMV y planta de personal no superior a 10 trabajadores; grupo 3, entes económicos denominados microempresas, que son personas naturales o jurídicas que cumplen con el artículo 499 del Estatuto Tributario. En este orden de ideas, el grupo 1 deberá aplicar las NIIF plenas; el grupo 2 aplicará la normatividad NIIF para pequeñas y medianas empresas (Pymes) del año 2009; el grupo 3 llevará contabilidad simplificada, emitirán estados financieros y revelaciones abreviadas.

Respecto al Decreto 3022 de 2013, promulgado por el Ministerio de Comercio, Industria y turismo (MinCIT) (MinCIT, 2013), este establece el ámbito de aplicación, el marco normativo y el cronograma de aplicación para los preparadores de información que conforman el grupo 2. Dentro de las actividades de apoyo y orientación técnica para la implementación del nuevo marco técnico, la Superintendencia de Sociedades de Colombia (SS) (2014) y el CTCP (2015) emitieron documentos que permiten reconocer y aplicar los procedimientos necesarios para la medición y reconocimiento de los activos, pasivos y patrimonio para el proceso de convergencia contable. Dentro del cronograma establecido para el proceso de convergencia contable para las Pymes colombianas, el período de transición fue el año 2015, año en el cual las entidades debían presentar estados financieros paralelamente bajo los principios de contabilidad generalmente aceptados (PCGA) en Colombia y construir el Estado de Situación Financiera de Apertura (ESFA).

En este sentido, el presente artículo tiene como objetivo mostrar el efecto patrimonial de los procedimientos llevados a cabo por las Pymes colombianas para reconocer, medir y presentar sus activos, pasivos y patrimonio, en el marco del proceso de convergencia a estándares internacionales contables y de información financiera, señalado por el Decreto 3022 de 2013, en la construcción del ESFA para el año fiscal de 2015.

Es importante considerar que los procedimientos llevados a cabo dentro del proceso de convergencia contable representan un evento único en cuanto a la elaboración del ESFA2, indicado en el cronograma de aplicación del marco técnico normativo para los preparadores de información financiera del grupo 2, por lo que su análisis representa una oportunidad por su relevancia empresarial y académica. La información fuente que se utiliza en este trabajo es la presentada a la SS por parte de las Pymes, en los estados financieros de los años 2014, bajo la norma local, y 2015, bajo el marco internacional. La SS colocó a disposición del público en junio de 2017 la información de los últimos estados financieros, manteniendo el alcance establecido en el numeral 3 del Decreto 3022 de 2013.

La metodología aplicada en este trabajo emplea los estados financieros del 2014 y 2015, a partir de los cuales se procede a construir la muestra de trabajo, pareada a nivel empresarial, que permite mostrar el efecto empresarial cuantitativo sobre el activo, pasivo y patrimonio en la construcción del ESFA; inicialmente a nivel nacional de las Pymes objeto de estudio, luego a nivel de la industria manufacturera nacional y se termina con resultados obtenidos para el sector de prendas de vestir del Valle del Cauca (Colombia).

El artículo está organizado de la siguiente manera. Inicialmente, se realiza una revisión de estudios previos llevados a cabo en Europa, América Latina y Colombia, en cuanto al tema de los efectos del proceso de convergencia contable; luego se plantea la metodología de desarrollo de trabajo, detallando la construcción de la muestra de las Pymes objeto de estudio. En el siguiente apartado se presentan los resultados obtenidos a nivel nacional y sectorial. Finalmente, se encuentra la sección de las conclusiones.

2. Marco teórico

En general, el proceso de convergencia hacia el marco normativo de las NIIF ha sido ampliamente estudiado en diversas investigaciones, algunas de las cuales se enfocan en la preparación de los estados financieros, mientras que otras se han enfocado en mostrar los efectos generados por el proceso en los estados financieros, a nivel del patrimonio o el beneficio de las empresas estudiadas. En este apartado se muestran algunos de esos estudios en el contexto europeo y de América Latina, y se expone información parcial que se ha dado en el caso de Colombia, por parte de la SS.

Los trabajos de Marín, Antón y Ortiz (2015), Callao, Ferrer, Jarne y Laínez (2010), Alvarado, Ampudia y Prado (2009) y Perramon y Amat (2006), presentan la experiencia de las empresas españolas que cotizan en Bolsa, en el proceso de adopción de las International Financial Reporting Standards (IFRS), destacando los cambios asumidos en las políticas y criterios contables y los principales ajustes que debieron llevar acabo las empresas, encontrando un incremento en patrimonio de las entidades analizadas. El trabajo de Perramon y Amat (2006) encuentra un detrimento en el beneficio neto de las empresas estudiadas. La investigación de Marín et al. (2015) retoma aspectos de la evolución de aplicación del proceso de convergencia en un lapso de 6 años, destacando que el patrimonio presentó los mayores cambios. Alvarado et al. (2009) estudian el caso de grupos no financieros del Índice Bursátil Español (IBEX 35), encontrando una variación negativa del patrimonio neto en las empresas de la muestra, generado por los ajustes en diferentes rubros contables examinados. El trabajo de Callao et al. (2010) aplicado a España y el Reino Unido, muestra que los impactos cuantitativos son significativos en ambos países, encontrando además que la relevancia de la información financiera tiene para ambos países, un efecto negativo, siendo significativo solo para España.

Para el caso de Alemania, Hung y Subramanyam (2007) muestran que el proceso de convergencia al marco de la normatividad internacional para las empresas alemanas, impacta sobre los activos totales el valor en libros del patrimonio de manera positiva, señalando que el beneficio y el patrimonio en libros no son más relevantes bajo el marco internacional que bajo el marco local, atribuyendo esos cambios a los ajustes en el componente de propiedad, planta y equipos, reducción de provisiones, cambio en los inventarios y ajustes en los intangibles. En el contexto de empresas italianas que cotizan en bolsa, el trabajo de Cardozzo (2008) señala que el patrimonio se incrementa bajo la aplicación del marco internacional, situación que sucede también con el beneficio neto de esas empresas, reiterando que los ajustes en propiedad, planta y equipo, en impuestos diferidos y los activos intangibles son los mayores factores de ese cambio. La investigación de Neag (2014) señala los pequeños efectos sobre el patrimonio que reportaron empresas listadas en la bolsa de Rumania. El trabajo de Delvaille, Ebbers y Saccon (2005) llevado a cabo con compañías listadas en las bolsas de Francia, Italia y Alemania compara los desarrollos y prácticas realizadas por estos países para llevar a cabo el proceso de convergencia, a partir de la evaluación de los sistemas contables y los cambios institucionales y regulatorios que se dieron en esos países; por otra parte, un trabajo cualitativo similar es el llevado a cabo por Haller y Wehrfritz (2013), centrado en la selección de políticas contables para la adopción.

Las investigaciones de Bryce, Jahangir y Mather (2015) y Pawsey (2017) presentan los efectos de la adopción de las NIIF en Australia, donde el primero muestra que las IFRS en Australia no mejora significativamente la calidad contable, pero se señala que los comités de auditoría son más efectivos al aplicar el nuevo marco, mientras que el segundo encuentra que la adopción trae consigo incrementos en los costos de cumplimiento que impone el proceso de adopción contable. Tomando empresas listada en la bolsa de Nueva Zelanda, el trabajo de Nurul, Monem y Van Zijl (2015) encuentra una relación negativa entre los costos de capital y la adopción de las NIIF.

En el contexto Latinoamericano, se encuentran los trabajos de Jara, Contreras y Castro (2010); Riadi, Beltramin y Díaz (2009) y Zúñiga, Pacheco y Díaz (2009) que retoman el proceso de adopción de las NIIF en Chile, y destacan que los cambios en las valoraciones del patrimonio dependen del criterio que se utiliza para la valoración de los activos fijos, así como el efecto que se da sobre los diferentes indicadores financieros de las empresas. Para el caso de México, los trabajos de Vásquez (2012), Polo, Palacios y Martínez (2015) y Castillo y Zambrano (2011) muestran que los resultados del proceso de convergencia han requerido fortalecer las habilidades y conocimientos del personal acerca del proceso a todo nivel empresarial, han incrementado la comparabilidad del resultado contable de las empresas y han señalado que no hay diferencia estadística significativa en los indicadores financieros al aplicar el nuevo marco contable. La investigación de Confetti, Da silva, Ambrozinni, Assaf y Guasti (2016) en Brasil muestra que la adopción de las NIIF no contribuyó a reducir el costo patrimonial, para empresas de capital abierto; por su parte, Costa dos Santos y Nóbrega (2014) encuentran que las NIIF incrementa los beneficios contables y no genera efectos sobre el postulado del conservadurismo contable para las compañías que cotizan en bolsa. El trabajo de Black e Hiroshi (2016) encuentra que algunas compañías, listadas en la Bolsa de Sao Pablo, presentan relevancia en el valor de ingresos netos y una menor gestión de los resultados después de la adopción de las NIIF. El trabajo de Díaz (2014) señala que el proceso de adopción del marco NIIF trajo consigo un impacto positivo en los activos y el patrimonio de algunas empresas peruanas supervisadas por la Superintendencia del Mercado de Valores.

En el contexto nacional se tienen los trabajos institucionales que ha llevado a cabo la SS, en los cuales, a manera de pronóstico (SS, 2012) y luego en el ámbito de resultados parciales alcanzados por las empresas de los grupos 1 y 2 en la elaboración del Estado de Situación Financiera de Apertura -ESFA (SS, 2015), al primero de enero del 2015, se presentan los impactos patrimoniales de la convergencia contable en el país. La SS (2015) destaca el impacto contable generado en el patrimonio en el ESFA para el grupo 1, el cual alcanzó un efecto negativo del 1,6%; así mismo señala que para este grupo los principales ajustes realizados en las cuentas del activo fueron: propiedad, planta y equipo; el reconocimiento de activos por impuesto diferido, y ajuste de los intangibles que no cumplen los criterios de reconocimiento para un activo; mientras que para el pasivo fue el reconocimiento de pasivos por impuestos diferidos. Para el caso del grupo 2, correspondiente a las Pyme, la SS solicitó información parcial a algunas empresas, muestra que señaló un detrimento patrimonial del 6,7%, mientras que destaca una mayor cantidad de cuentas que fueron objeto de ajustes en el activo, resaltando que el mayor impacto se debe al hecho de tomar la revaluación como costo atribuido; mientras que para el pasivo la fuente estuvo en el impuesto diferido.

Las investigaciones nacionales referentes al proceso de convergencia se pueden enfocar desde dos connotaciones:

Estudios centrados en aspectos cualitativos previos (Vásquez, 2013; Duque y Osorio 2013; Caicedo y Garcés, 2015), mostrando los retos, dificultades y los impactos contables y financieros organizacionales que se suscitaron en el proceso de preparación empresarial hacia el nuevo marco técnico normativo.

Estudio de casos empresariales, en los cuales se presentan resultados de los efectos obtenidos para empresas en particular o un pequeño grupo de ellas (Rendón, Rodríguez y Riascos, 2013; Salazar, 2013; Castaño, Zamarra y Correa, 2014; Londoño, 2015).

3. Metodología

3.1. Metodología de trabajo

El presente trabajo aplica el método inductivo, a partir del desarrollo de los siguientes procedimientos:

Selección de una muestra pareada a nivel empresarial, a partir del estado financiero Balance General, presentado bajo PCGA correspondiente al cierre del año 2014, y el ESFA correspondiente al 1 de enero de 2015.

Conciliación de cuentas contables de los dos estados financieros a nivel de cuentas totales y subtotales, así como de algunas cuentas relevantes del activo y el pasivo.

Análisis del efecto cuantitativo del proceso de convergencia al nuevo marco técnico normativo, a partir de la conciliación del activo, pasivo y el patrimonio, para las secciones de la Clasificación Industrial Internacional Uniforme (CIIU) de la muestra, así como a nivel de algunas taxonomías del activo y el pasivo presentes en el ESFA. El efecto se calcula a partir de la siguiente ecuación:

(1)

(1)

Análisis del efecto cuantitativo del proceso de convergencia al nuevo marco normativo para las divisiones de la sección C, correspondiente a la industria manufacturera.

Análisis del efecto del proceso de convergencia al nuevo marco técnico normativo para la división C14, correspondiente a la confección de prendas de vestir en la industria manufacturera del Valle del Cauca.

Formulación de conclusiones.

La selección de la muestra está centrada en poder establecer un pareamiento, a nivel de cuentas contables de los dos estados financieros señalados, para cada una de las empresas, lo que permitirá encontrar el efecto cuantitativo del proceso de convergencia al nuevo marco técnico normativo, a partir de la diferencia de los valores contables reportados en el ESFA y el PCGA. Adicionalmente, se presentará un índice porcentual de este efecto, dividiendo la diferencia de valores reportados sobre el valor indicado bajo PCGA.

3.2. Muestra de trabajo

Se toma en consideración los estados financieros correspondientes al año 2015, presentados a la SS bajo el nuevo marco técnico normativo por 16.024 entidades clasificadas en el grupo 2. De este universo de empresas se retiraron 21 registros por repetición de presentación de información, dejando aquellos reportes con fecha más recientes. Adicionalmente, se retiraron 277 registros que presentaban valores nulos en el ESFA, tanto para el activo como para el patrimonio. Es así que se conforma un grupo de 15.726 registros empresariales. Para poder construir la muestra de trabajo, se retomó el reporte del Balance General presentado a la SS bajo PCGA de Colombia, con corte al 31 de diciembre de 2014, por 26.767 empresas. A partir de estas dos fuentes de información, se procedió a realizar un cruce para éstos estados financieros.

El grupo de empresas conciliado se clasifica acorde a las secciones prevista por el CIIU Revisión 4 adaptada para Colombia (A.C.) (Departamento Administrativo Nacional de Estadísticas - DANE, 2012). Tomando en consideración el número de empresas de cada sección y su correspondiente participación en el patrimonio general reportado en el ESFA, se excluyen tres secciones: la D (suministro de electricidad, gas, vapor y aire acondicionado), O (Administración pública y defensa, planes de seguridad social, etc.) y U (actividades hogares individuales en calidad de empleadores, etc.) con 10, 4 y 2 empresas respectivamente, conformándose un listado final de 12.607 entidades a ser analizadas.

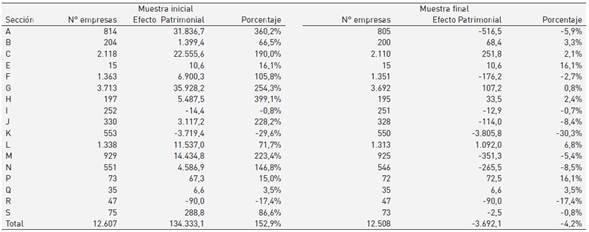

A partir de esta muestra empresarial se realiza un análisis inicial del efecto patrimonial en las Pyme, en el cual se destacan cambios patrimoniales, tanto de naturaleza positiva como negativa, superiores a 10 veces el valor reportado bajo PCGA. Esta situación genera un sesgo relevante dentro de la muestra, tanto en la cola derecha de la distribución como en la izquierda. Profundizando el análisis de los factores que generan estos sesgos en la muestra, se encontró que 99 empresas presentan ese comportamiento atípico. Por ello, se afina la muestra tomando en consideración solo cambios patrimoniales, tanto positivos como negativos, no superiores a 10 veces el valor del patrimonio reportado en el balance general bajo PCGA para el fin del año 2014, lo que conllevó a excluir 77 empresas por cambios positivos y 22 por cambios negativos que no cumplían esta condición. Dentro de la presentación de resultados se mostrarán los impactos de este grupo de empresas en la muestra. Bajo estas consideraciones complementarias la muestra final de estudio toma en consideración 12.508 entes económicos. La tabla 1 presenta la distribución de las Pyme en la muestra por secciones CIIU, acorde a la revisión 4 A.C. Se destaca la participación porcentual de las secciones G, C, F, L, M y A.

Tabla 1 Distribución de la muestra de las Pyme por Secciones CIIU Revisión 4 A.C.

| Sección | Descripción | N°_empresas | Porcentaje |

|---|---|---|---|

| A | Agricultura, ganadería, caza, silvicultura y pesca | 805 | 6,4% |

| B | Explotación de minas y canteras | 200 | 1,6% |

| C | Industrias manufactureras | 2.110 | 16,9% |

| E | Distribución de agua, evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental | 15 | 0,1% |

| F | Construcción | 1.351 | 10,8% |

| G | Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas | 3.692 | 29,5% |

| H | Transporte y almacenamiento | 195 | 1,6% |

| I | Alojamiento y servicios de comida | 251 | 2,0% |

| J | Información y comunicaciones | 328 | 2,6% |

| K | Actividades financieras y de seguros | 550 | 4,4% |

| L | Actividades inmobiliarias | 1.313 | 10,5% |

| M | Actividades profesionales, científicas y técnicas | 925 | 7,4% |

| N | Actividades de servicios administrativos y de apoyo | 546 | 4,4% |

| P | Educación | 72 | 0,6% |

| Q | Actividades de atención de la salud humana y de asistencia social | 35 | 0,3% |

| R | Actividades artísticas, de entretenimiento y recreación | 47 | 0,4% |

| S | Otras actividades de servicios | 73 | 0,6% |

| Total | 12.508 |

Fuente: elaboración propia.

4. Resultados

4.1. Contextualización regulatoria de la información objeto de estudio

El Decreto 3022 de 2013 establece en la Sección 35, párrafo 35.7 en adelante, los procedimientos para preparar el ESFA, señalando asuntos relacionados con:

El reconocimiento y reclasificación que se debe realizar respecto de activos, pasivo y componentes del patrimonio.

La elaboración y aplicación de políticas contable en la elaboración del ESFA, señalando que los ajustes surgidos del proceso de convergencia deberán reconocerse en las ganancias acumuladas, u otra categoría dentro del patrimonio.

La utilización de exenciones al preparar el ESFA, en especial las señaladas para las partidas de propiedad, planta y equipo (literales c y d), y el impuesto diferido (literal h).

Las conciliaciones solicitadas en el numeral 35.13, en sus literales a, b y c.

Estos asuntos son relevantes al momento del análisis de impacto resultante del proceso de convergencia contable llevado a cabo por las Pyme, toda vez que son el diseño y aplicación de las políticas contables tomadas en consideración por cada ente económico las que determinarán los procedimientos necesarios para llevar a cabo las reclasificaciones y ajustes señalados en el Decreto y esbozados por la SS (2014) y el CTCP (2015) en las guías prácticas para la preparación del ESFA.

De otra parte, la información publicada por parte de la SS, referente al ESFA, no permite conocer las disposiciones aplicadas en el proceso de convergencia contable por cada empresa, respecto de las políticas contables y de las exenciones permitidas por el nuevo marco técnico normativo, situación que conlleva a conocer aspectos generales de carácter cuantitativo del proceso de convergencia. Los resultados presentados aquí se hacen a manera general, en términos de cuentas y taxonomías a nivel de totales, subtotales y cuentas afines entre los dos marco contables señalados.

4.2. Efecto del proceso de convergencia al nuevo marco técnico contable sobre los activos, pasivos y el patrimonio de las Pyme en Colombia

El impacto del proceso de convergencia al nuevo marco técnico normativo sobre el patrimonio de las empresas Pyme, tomando en consideración el valor reportado bajo PCGA a diciembre 31 de 2014 y el registrado en el ESFA a enero 1 de 2015, se obtuvo en dos contextos:

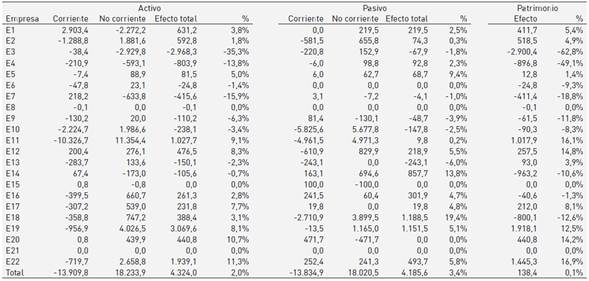

Primero. Tomando la muestra inicial de 12.607 empresas señalada en el numeral 3.2 se encontró un aumento patrimonial de $134,33 billones de pesos colombianos, que representa un incremento del 152,9% respecto del patrimonio bajo PCGA. 14 de las secciones presentan incremento, mientras que 3 de las 17 secciones muestran una disminución patrimonial. Los resultados son presentados en la tabla 2. De manera individual, 5.199 empresas, correspondientes al 41,2% de la muestra, alcanzaron un incremento global de $147,57 billones de pesos colombianos, que significa un 475,1% de aumento en su patrimonio; mientras que 6.194, correspondiente al 49,1%, presentaron disminución patrimonial, por un valor global de -$13,25 billones de pesos colombianos, que significa el -25,7% de deterioro en su patrimonio. El 9,6% de la muestra, referente a 1.214 empresas, no presentó variación en su patrimonio.

Segundo. A partir de los resultados descritos anteriormente, se profundizó en el análisis individual del efecto del proceso de convergencia sobre el patrimonio de las Pyme, encontrándose casos de incrementos y decrecimientos individuales superiores a diez veces el patrimonio reportado bajo PCGA. Para el caso de las empresas con incrementos en su patrimonio, se encontró que 77 de las 5.199 entidades lo incrementaron en $138.02 billones de pesos colombianos, lo que representa el 93,5% del incremento total señalado anteriormente. El patrimonio de estas 77 empresas bajo el ESFA representa el 62,2% del patrimonio total de las Pyme de la muestra. De igual forma, se revisó el comportamiento individual de los entes económicos con decrecimiento patrimonial, a partir de lo cual se encontraron 22 empresas con pérdida de patrimonio superior a diez veces el reportado en el 2014. En general, los resultados de estas 99 empresas generan un importante sesgo en el efecto patrimonial del proceso de convergencia (tabla 2), situación por la cual se consideró excluirlas de la muestra final a trabajar.

Tabla 2 Efecto patrimonial del proceso de convergencia en las Pyme por secciones CIIU

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

El no considerar las empresas con altos incrementos en su patrimonio en el ESFA, permite explicar que dos empresas, caso de las secciones H y J, son las que conllevan a los resultados de la muestra inicial, mientras que para las secciones A, B, C, M y N, el número de empresas responsable del efecto es menor a diez. En adelante se expondrán los resultados solo para la muestra final.

Para la muestra final obtenida, el efecto general sobre el patrimonio es negativo en un valor de $3,69 billones de pesos colombianos, equivalente a un decrecimiento de 4,2%, resultado que concuerda en su naturaleza con los señalados por la SS (2012) y SS (2015). Es de anotar que 9 de las 17 secciones presentan decrecimientos, mientras que 8 presentan crecimientos. Las secciones K, actividades financieras y de seguros, y A, agricultura, presentan los mayores impactos cuantitativos negativos; mientras que la sección L, actividades inmobiliarias, y C, industria manufacturera, poseen los más altos impactos positivos en los resultados obtenidos.

Dentro de la muestra final, la sección C, industria manufacturera, presenta un efecto positivo en su patrimonio por un valor de $251,85 mil millones de pesos colombianos, que corresponde a un incremento del 2,1% respecto del registrado bajo PCGA en diciembre del 2014. Esta sección será objeto de mayor análisis más adelante.

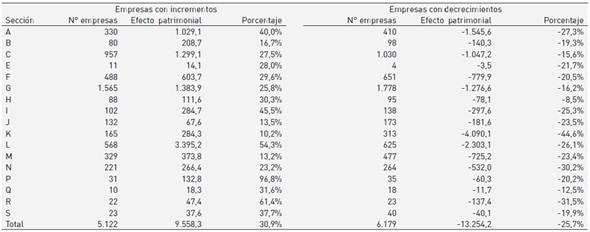

De la muestra trabajada, 5.122 empresas, el 40,9%, presentaron aumento de patrimonio por un valor de $9,56 billones de pesos colombianos, que representa un 30,9% del incremento total; mientras que 6.179 entes económicos, el 49,3%, disminuyeron su patrimonio en $13,25 billones de pesos colombianos, un 25,7% menor respecto del registrado en el 2014 bajo PCGA (tabla 3). Un total de 1.214 empresas no registraron cambios en el patrimonio.

Tabla 3 Efecto patrimonial del proceso de convergencia de las Pyme

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

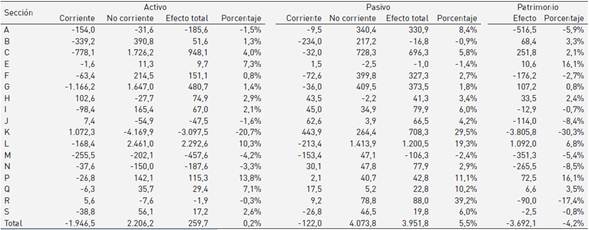

El efecto patrimonial del proceso de convergencia contable está ligado a los procedimientos de reclasificación y ajustes en las cuentas de activos y pasivos (SS, 2014), por lo cual, la tabla 4 presenta el comportamiento de los activos y pasivos de las Pyme de la muestra.

Tabla 4 Efecto general del proceso de convergencia de las Pyme

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

Los activos de los entes económicos analizados presentan una pequeña variación cuantitativa, alcanzando un incremento del 0,2%, al pasar de $159,73 a $159,99 billones de pesos colombianos. De allí que el efecto negativo en el patrimonio se compensa con una variación positiva en el pasivo por un monto de $3,95 billones de pesos colombianos, correspondiente a un incremento del 5,5%.

La información de la tabla 4 muestra que 6 de las 17 secciones presentan decrecimiento en sus activos, destacándose el caso de la sección K, actividades financieras y de seguros, con un monto de -$3,10 billones de pesos colombianos, que representa un -20,7%, respecto del valor reportado bajo PCGA. Las secciones L, actividades inmobiliarias, y C, industria manufacturera, presentan los dos mayores incrementos en el monto de los activos: $2,29 y $0,95 billones de pesos colombianos, equivalentes al 10,3% y 4,0%, respectivamente. En el caso del pasivo, tres secciones poseen un efecto negativo; mientras que se destaca el incremento positivo para las secciones L, K y C en montos de $1,20, $0,71 y $0,70 billones de pesos colombianos, respectivamente.

La tabla 4 muestra que el componente corriente, tanto para el activo como para el pasivo, tiene un decrecimiento, mientras que el componente no corriente presenta incremento. En particular, para las tres secciones que presentaron mayores variaciones cuantitativas en el activo (K, L y C) se destaca que es el componente no corriente la fuente primordial de tales variaciones cuantitativas. De igual forma se puede visualizar la influencia del componente no corriente sobre la variación del pasivo para tres secciones que presentan las más altas variaciones positivas: L, C y G.

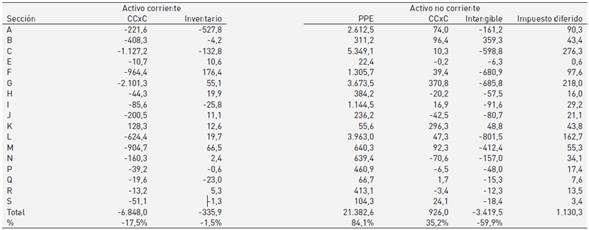

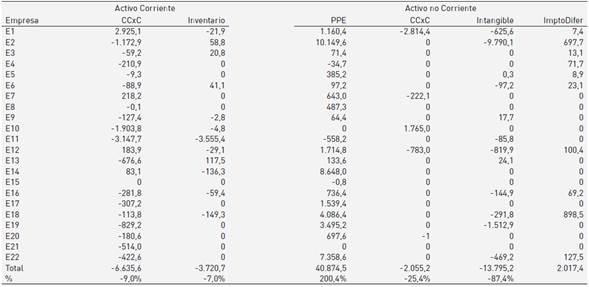

Por otra parte, el efecto del proceso de convergencia sobre el activo se puede exponer a partir de algunas cuentas. La tabla 5 muestra el impacto sobre el activo de las Pyme en las cuentas comerciales por cobrar (CCxC) y en los inventarios, para el caso de los activos corrientes; y en la propiedad, planta y equipo (PPE), en las CCxC no corrientes y en los intangibles, para el caso del activo no corriente. Adicionalmente se presenta la cuantificación del activo por impuesto diferido.

Tabla 5 Efecto del proceso de convergencia en el activo de las Pyme

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

Para el caso del activo corriente, las CCxC y el inventario presentaron impactos negativos por montos de $6,85 y $0,34 billones de pesos colombianos, equivalentes a variaciones del -17,5% y -1,5%, respectivamente. El inventario para 7 de las 17 secciones presenta un efecto negativo, destacándose que las secciones A y C son las que aportan las mayores variaciones cuantitativas negativa. Para la cuenta del inventario, las secciones F, M y G presentan los efectos cuantitativos positivos más altos. En el caso de las CCxC, la variación negativa de las secciones G, C, F, M, L y B determina el efecto descendente de esta cuenta en general. Estas variaciones negativas en estas cuentas son suavizadas por el comportamiento de otros componentes del activo corriente, alcanzándose la variación global señalada en la tabla 4.

Dentro del análisis del activo no corriente, la PPE presenta un incremento del 84,1%, que representa una variación de $21,38 billones de pesos colombianos. Tomando en consideración el valor reportado en la cuenta valorizaciones de la PPE dentro del activo no corriente bajo PCGA a diciembre del 2014 ($23,25 billones de pesos colombianos), se entiende que las Pyme optaron por el modelo del valor razonable costo atribuido (SS, 2012), que permite capitalizar las valorizaciones como parte que se puede atribuir al costo de la PPE. Todas las secciones poseen incrementos en su PPE, destacándose las de mayor impacto cuantitativo: la Industria manufacturera, C; las actividades inmobiliarias, F; el comercio, G; la agricultura y ganadería, A; y la construcción, F. Este efecto positivo en la PPE es concordante con el informe parcial para Pyme presentado por la SS (2015).

Los ajustes en los activos intangibles llevados a cabo por las Pyme presentan un impacto negativo del 59,9%, equivalente a un decrecimiento por un valor de $3,42 billones de pesos colombianos. Este resultado negativo se presenta en los informes de la SS de los años 2012 y 2015, donde las secciones L, G, F, C y M presentan las mayores variaciones cuantitativas negativas en la muestra. Adicionalmente, se señala los activos por impuesto diferido reconocidos por las Pyme para cada sección. De esta forma, la tabla 6 presenta el efecto del proceso de convergencia en el pasivo de la Pyme, a partir de algunas cuentas corrientes y no corrientes.

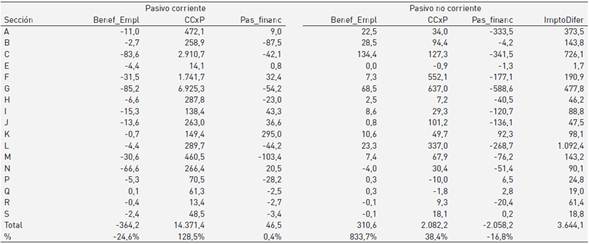

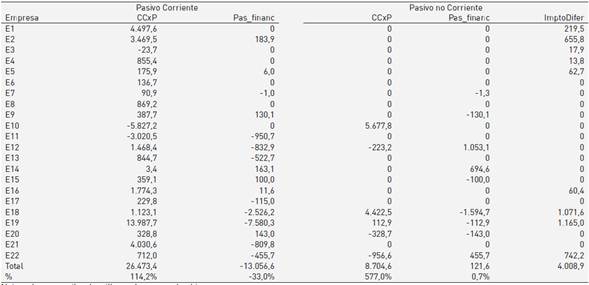

Tabla 6 Efecto del proceso de convergencia en el pasivo de las Pyme

Benef_Empl: beneficios a empleados; CCxP: cuentas comerciales por pagar: Pas_financ: pasivos financieros; ImptoDifer: impuesto diferido.

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

Las cuentas comerciales por pagar (CCxP), tanto corrientes como no corrientes, presentan incrementos. Los beneficios a empleados presentan un incremento en los pasivos no corrientes, mientras que en los corrientes se disminuyen. Los ajustes a los pasivos financieros de largo plazo presentan un efecto negativo de $2,10 billones de pesos colombianos, que representa una disminución en 16,8%, comportamiento que la SS (2015) ha señalado en su informe parcial. Los pasivos por impuesto diferido reconocidos por las Pyme en el proceso de convergencia contable alcanzaron un valor de $3,64 billones de pesos colombianos. Se destaca que las secciones L, actividades inmobiliarias, y C, industria manufacturera, son las que mayores valores aportan a este rubro. El componente no corriente del pasivo se incrementó en $4,1 billones de pesos colombianos (tabla 4), cifra cercana a la reportada en el reconocimiento de los pasivos por impuestos diferidos.

El efecto global del reconocimiento de activos y pasivos por impuestos diferidos en el proceso de convergencia para las Pyme alcanzó un valor de $2,51 billones de pesos colombianos, de carácter crédito, que deberá ser amortizado en períodos posteriores al año 2016, tomando en consideración el origen de los hechos que dieron lugar a tal reconocimiento y las políticas contables implementadas por las Pyme. Las secciones L, C, G, A y F son las que presentan mayores valores, y que a su vez son las que generaron mayores variaciones en su PPE.

4.3. Efecto del proceso de convergencia al nuevo marco técnico contable en las Pyme de las divisiones de la sección C, Industria manufacturera

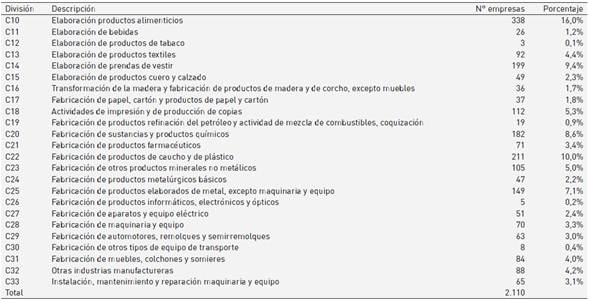

En este apartado se presenta el efecto del proceso de convergencia contable en las Pyme de la industria manufacturera, a partir de las 24 divisiones que la componen (tabla 7).

Tabla 7 Distribución de Pyme de la Industria Manufacturera, acorde al CIIU Revisión 4 A.C.

Fuente: elaboración propia.

Como punto de partida informativo se debe indicar que de la muestra inicial se excluyeron 8 empresas pertenecientes a la sección C. Estas, bajo PCGA, representaban el 0,2% y 0,3% de los activos y patrimonio para toda la sección, mientras que en el ESFA tendrían una participación de 58,6% y 64,9%, respectivamente. Lo anterior, daría un sesgo positivo significativo a los resultados del proceso de convergencia en términos generales. Esto no significa que las variaciones presentadas en esas 8 empresas no sean válidas.

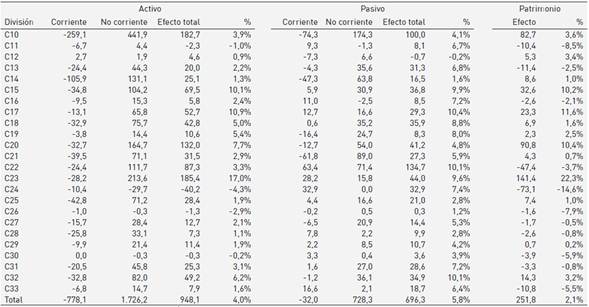

Retomando el análisis, la tabla 8 muestra que el efecto patrimonial para los entes económicos de la industria manufacturera alcanzó un monto de $0,25 billones de pesos colombianos, incrementándose el patrimonio en un 2,1%; a pesar que 11 de las 24 divisiones presentan un efecto negativo. Las divisiones C23, C20, C10, C15 y C17 poseen los aportes cuantitativos positivos mayores al impacto patrimonial; mientras que los cambios significativos en sentido negativo lo exponen las divisiones C24, C22 y C13.

Tabla 8 Efecto general del proceso de convergencia de las Pyme manufactureras

Nota: valores en miles de millones de pesos colombianos. Fuente: elaboración propia.

El incremento en los activos de las Pyme manufactureras, correspondiente a $0,95 billones de pesos colombianos, representa un 4,0%, el cual se ve conciliado en una buena parte en el incremento de los pasivos en un monto de $0,70 billones de pesos colombianos, un 5,8%. Se debe tener presente que 19 de las 24 divisiones poseen efecto positivo en el activo, siendo las divisiones C23, C10, C20, C22 y C15 las que presentan las mayores variaciones cuantitativas positivas. Los componentes corrientes del activo y del pasivo presentan variaciones negativas, mientras que los no corrientes presentan incrementos. El efecto general sobre el activo corriente fue negativo, con un valor de -$0,78 billones de pesos colombianos, un decrecimiento del 6,0%, mientras que el activo no corriente presentó un incremento en $1,73 billones de pesos colombianos, correspondiente a un crecimiento del 15,6%.

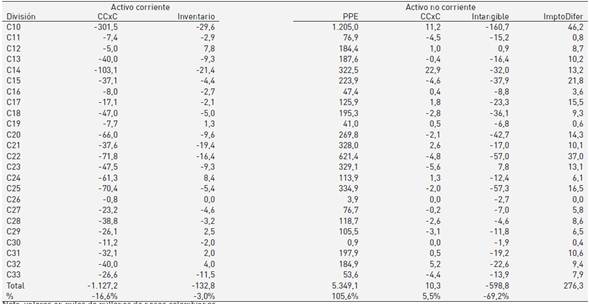

El comportamiento del activo, a partir de algunas cuentas, se muestra en la tabla 9, donde se presenta el decrecimiento de las CCxC corrientes y del inventario y el incremento presentado en la PPE y las CCxC no corrientes.

Tabla 9 Efecto del proceso de convergencia en el activo de las Pyme manufactureras

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

El inventario presenta un decrecimiento cuantitativo de $0,13 billones de pesos colombianos (-3,0%), siendo las divisiones C10, C14, C21 y C22 las que mayor aporte cuantitativo realizan a este efecto. En el caso de las CCxC, las 3 divisiones presentan efecto negativo por un valor de $1,13 billones de pesos colombianos, representando un deterioro del -16,6%; destacándose el efecto cuantitativo sobre la industria manufacturera generado por las divisiones C10, C14, C22, C25, C20 y C24.

El análisis de los activos no corrientes indica que las 24 divisiones de la industria manufacturera presentan incrementos en su PPE, alcanzando un valor general de $5,35 billones de pesos colombianos, que representa un incremento del 105,6%. La evaluación de la cuenta de valorizaciones de PPE, bajo PCGA, muestra un valor registrado de $3,92 billones de pesos colombianos, que en buena medida explica la variación de la PPE, al hacerse uso de la opción de capitalizar las valorizaciones como parte que se puede atribuir al costo de ella. Las divisiones C10, C22, C25, C23, C21 y C14 aportan las mayores variaciones.

Los activos intangibles presentan un decrecimiento en $0,60 billones de pesos colombianos, que representa una baja del 69,2%. Solo 2 de las 24 divisiones presentan variaciones positivas en sus activos intangibles. Las Pyme de la industria manufacturera reconocieron $0,28 billones de pesos colombianos en activos por impuestos diferidos.

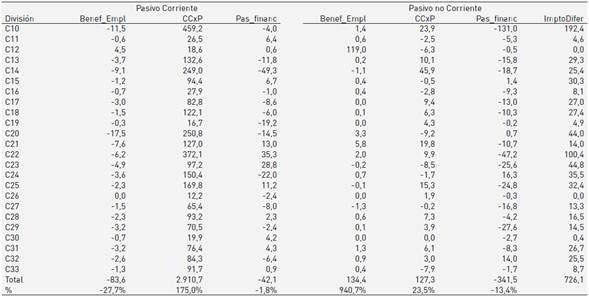

El análisis del efecto del proceso de convergencia, a nivel de algunas cuentas del pasivo de las Pyme de la industria manufacturera, se muestra en la tabla 10. Las CCxP, tanto en el componente corriente como en el no corriente obtuvieron incrementos. Los pasivos financieros presentan ajustes negativos en los componentes de corto y largo plazo. El pasivo no corriente de las Pyme manufactureras se incrementó en $0,73 billones de pesos colombianos (tabla 8), cifra muy cercana a la reconocida en el pasivo por impuestos diferidos.

Tabla 10 Efecto del proceso de convergencia en el pasivo de las Pyme manufactureras

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

Las Pyme manufactureras reconocieron un pasivo por impuesto diferido por un valor de $0,73 billones de pesos colombianos, siendo las divisiones C10, C22, C23 y C20 las que mayores valores registraron. El reconocimiento de activos y pasivos por impuestos diferidos en el proceso de convergencia para las Pyme manufactureras alcanzó una cifra de $0,45 billones de pesos colombianos, de naturaleza crédito. Este valor deberá ser amortizado en los períodos posteriores, acorde al origen de los hechos que lo generaron y a las políticas contables asumidas por las entidades.

4.4. Efecto del proceso de convergencia al nuevo marco técnico contable en las Pyme de la división C14, de la Industria manufacturera, en el Valle del Cauca

En esta subsección se analiza a nivel empresarial, el proceso de convergencia contable llevado a cabo por las Pyme de la división C14, elaboración de prendas de vestir, en Colombia y el Valle del Cauca.

Los resultados presentados hasta aquí exponen efectos generales, por secciones o divisiones, que dan cuenta de efectos diversos, de naturaleza positiva o negativa, dentro de cada agrupación para los activos, pasivos y el patrimonio. Es decir, el diseño y aplicación de políticas contables ligado a la concepción que se tenga del nuevo marco técnico normativo a nivel empresarial no es visible a partir de dichos resultados generales. Este numeral trata de adentrarse en los efectos particulares del proceso de convergencia a nivel empresarial para el grupo de empresas manufactureras dedicadas a la confección de prendas de vestir en el Valle del Cauca.

Para el cierre del año 2014 el número de las empresas Pyme que reportaron información a la SS, dentro de la división C14, fueron 355, distribuidas el 84,8% en Bogotá, Antioquía y Valle del Cauca. Si se incluye los departamentos del Risaralda, Atlántico y Santander, el porcentaje alcanza el 95,2%. De este número de entes económicos, 199 están dentro del reporte de la base de datos de la SS con información del ESFA para el cierre del año 2016. En este último informe, la participación porcentual para las tres zonas principales es del 86,9%, y considerando las restantes zonas geográficas mencionadas se alcanza una participación del 97%. Ninguna de las empresas consideradas aquí está en el listado de las ocho empresas manufactureras excluidas de la muestra.

El efecto general del proceso de convergencia para las distintas zonas geográficas de la división C14, destaca que Antioquia presenta un decrecimiento patrimonial de $16,7 mil millones de pesos colombianos, que representa un deterioro del -5,3%. Las demás zonas presentan incrementos en su patrimonio (tabla 11). Como se indicó anteriormente, aún dentro de un conjunto de empresas dedicadas a la misma actividad productiva, el efecto del proceso de convergencia arroja resultados diferentes.

Tabla 11 Efecto del proceso de convergencia de las Pyme, división C14

| Zona | Activo | % | Pasivo | % | Patrimonio | % |

|---|---|---|---|---|---|---|

| Antioquia | -24,8 | -3,2% | -8,1 | -1,8% | -16,7 | -5,3% |

| Bogotá D.C. | 15,9 | 2,5% | 5,0 | 1,7% | 10,9 | 3,3% |

| Valle | 4,3 | 2,0% | 4,2 | 3,4% | 0,1 | 0,1% |

| Risaralda | 9,7 | 4,9% | 3,2 | 3,1% | 6,5 | 6,9% |

| Santander | 6,5 | 29,3% | 2,6 | 26,0% | 3,9 | 32,1% |

| Atlántico | 8,0 | 16,3% | 6,7 | 23,8% | 1,3 | 6,1% |

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

Una última etapa de análisis se realiza con la división C14 de la industria manufacturera en el Valle del Cauca. Para el cierre de año 2014 el número de las empresas Pyme vallecaucanas de la división C14 que reportaron información a la SS fue de 37, encontrándose que 22 de ellas están dentro del reporte de la base de datos de la SS con información del ESFA para el cierre del año 2015.

El impacto patrimonial que surge del proceso de convergencia contable está fuertemente ligado a la selección e implementación de políticas contables en cada ente económico, incluso cuando se observa un grupo empresarial dedicado a las mismas actividades manufactureras dentro de una misma región. Para la división C14, en el Valle del Cauca se presentó un incremento patrimonial en $138,4 millones de pesos colombianos, representando un incremento del 0,1%; mientras que 10 de las 22 empresas presentan un impacto negativo. El activo total para la división C14 se incrementó en $4.324,0 millones de pesos colombianos, un 2,0%, mientras que el pasivo aumentó un 3,4% (tabla 12).

Tabla 12 Efecto proceso de convergencia de las Pyme del Valle, división C14

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

De esta forma, se repite para la división C14, localizada en el Valle, el comportamiento descendente del componente corriente del activo y el pasivo, mientras que el no corriente para ambas cuentas presenta incremento.

La tabla 13 presenta el comportamiento de algunas cuentas del activo en el proceso de convergencia para la división C14 en el Valle del Cauca. Las CCxC y los inventarios de las empresas de prendas de vestir del Valle del Cauca presentaron un decrecimiento de $6.635,6 y $3.720,7 millones de pesos colombianos, respectivamente. Para el caso de las CCxC corrientes 4 de las 22 empresas reportan incrementos; mientras que 3 empresas reportan los mayores impactos negativos. Los inventarios no presentaron variaciones para 10 de las 22 empresas; el impacto negativo registrado para el grupo de empresas se concentra en una de ellas.

Tabla 13 Efecto proceso de convergencia en el activo de las Pyme del Valle, división C14

Nota: valores en miles de millones de pesos colombianos.

Fuente: elaboración propia.

La PPE del grupo de empresas analizadas presenta una variación positiva de $40.874,5 millones de pesos colombianos, que representa un incremento del 200,4%, respecto de los valores registrados bajo PCGA. Dos empresas de las 22 no presentan variaciones, mientras que 2 poseen impacto negativo en la PPE.

En buena medida las variaciones negativas de las CCxC del activo no corriente y de los intangibles se explican a partir de comportamientos de estas cuentas para algunas empresas en particular. Las Pyme del sector de prendas de vestir del Valle del Cauca reconocieron $2.017,4 millones de pesos colombianos en activos por impuestos diferidos.

La tabla 14 muestra el impacto del proceso de convergencia a partir de algunas cuentas sobre el pasivo de las empresas del sector de prendas de vestir del Valle del Cauca, encontrándose que las CCxP, tanto en el componente corriente como en el no corriente, muestran incrementos. Las obligaciones financieras del componente corriente presentan un impacto negativo porcentual del 33%. Las empresas de la muestra sectorial reconocieron un pasivo por impuesto diferido por un valor de $4.008,9 millones de pesos colombianos. El reconocimiento de activos y pasivos por impuesto diferidos en el proceso de convergencia para las Pyme del sector de prendas de vestir alcanzó un valor de $1.991,5 millones de pesos colombianos, con una naturaleza crédito; la cual, como se ha expuesto anteriormente, se deberá amortizar en períodos posteriores acorde al origen de los hechos que los generaron y a las políticas contables asumidas por las entidades.

5. Conclusiones

En el ámbito mundial el proceso de adopción / convergencia contable llevado a cabo por diferentes países ha tenido diversos resultados sobre los distintos componentes contables y sobre el comportamiento de los indicadores de desempeño financiero que han obtenido las empresas. Es de señalar que en varios de los trabajos internacionales llevados a cabo, el propósito se ha enfocado en medir el efecto de este proceso sobre el patrimonio empresarial, sacando a la luz las fuentes de los cambios generados en la presentación de la información contable y financiera bajo el nuevo marco normativo contable. La construcción del ESFA es el primer escenario donde se reflejan los impactos patrimoniales, toda vez que será necesario exponer en él los ajustes y reclasificaciones provenientes de la convergencia, a partir de la aplicación de políticas contables asumidas por la empresa para los estados financieros bajo el nuevo marco contable.

Los resultados del proceso de convergencia contable para la muestra de Pyme colombianas señalan que el efecto sobre el patrimonio empresarial general es negativo, alcanzando un -4,2%, con fluctuaciones que van desde incrementos del 16,1% hasta decrecimientos del -30,3%, estableciéndose que el 40,9% de las empresas incrementaron su patrimonio, mientras que el 49,3% lo disminuyeron; el resto de empresas no sufrieron cambios. Este efecto negativo corrobora el resultado, a nivel de pronóstico, señalado por la SS (2012), y de los resultados parciales mostrados por la misma entidad en el 2015. En relación con las secciones económicas descritas en el CIIU, los resultados son diversos en su naturaleza positiva y negativa, señalando una alta sensibilidad al sector empresarial, situación que se aleja del pronóstico llevado a cabo por la SS en el 2012, donde solo se alcanzaban resultados negativos (SS, 2012). La revisión de los componentes del activo, muestra que los inventarios, las cuentas comerciales por cobrar corrientes presentan una disminución respecto de sus valores bajo PCGA; mientras que la propiedad, planta y equipo presenta incremento en su valor, concordando con lo señalado en el informe de la SS (2015).

Tomando en consideración la industria manufacturera Pyme, los resultados señalan que esta sección económica presenta un incremento en su patrimonio, que no es concordante con los resultados proyectados por la SS (2012). Las divisiones económicas de la industria manufacturera presentan una fluctuación de la variación patrimonial sectorial desde un 22,3% a un -14,0%. Los componentes contables del inventario y las cuentas comerciales por cobrar corriente presentan variación negativa, mientras que la propiedad planta y equipo tiene un incremento en sus valores bajo PCGA.

La sensibilidad de los resultados del efecto patrimonial del proceso de convergencia contable a las agrupaciones empresariales, tanto a nivel de secciones como de divisiones, se visibilizó a nivel empresarial para el grupo empresarial de prendas de vestir en el Valle del Cauca. Los resultados señalan impactos patrimoniales diferentes, en naturaleza y magnitud, a pesar de ser parte de un mismo grupo empresarial con tamaño similar y ubicado en una misma región. Esta situación puede ser explicada por la obligatoriedad y por selectividad (exenciones) de las políticas contables que implementaron las empresas.