1. Introducción

Desde hace algunos años las empresas multinacionales (EMN) vienen avanzando en nuevas formas de gestión del trabajo (GDT) con el fin de mejorar sus beneficios. Los pagos por rendimiento (PPR) se encuentran dentro de esas nuevas formas que buscan imponerse y extenderse en las empresas para individualizar los salarios de sus empleados. Si bien los PPR no son novedosos, en los últimos años han cobrado un nuevo impulso de la mano de la expansión de las EMN que buscan llevarlos adelante a través de sus filiales (Ferner y Almond, 2013).

En este contexto, el presente artículo tiene como objetivo establecer el impacto que tienen los factores determinantes de los PPR, como el país de origen, la estrategia de la EMN en materia de recursos humanos, el grado de transnacionalización de la EMN, el nivel de ventas externas y la presencia sindical, todos ellos referidos por la literatura especializada al analizar el tema. Para poder dar cuenta de este objetivo, se construyó un indicador que tomó a los sistemas de evaluación de desempeño para los trabajadores bajo convenio colectivo de trabajo como referencia de los PPR. La elección de las evaluaciones de desempeño se debe a que, según define la literatura, estas se encuentran dentro de los PPR de mayor nivel de individualización salarial y su utilización es muy frecuente dentro de estos sistemas (Gittleman, 2014; Marginson, Arrowsmith y Gray, 2008; Heery, 2000; Arrowsmith y Marginson, 2011).

Para el análisis y estimación de los factores que determinan la adopción de PPR, se implementó un modelo de elección discreta para variables binarias y el estudio de los efectos marginales de las variables explicativas. En el primer caso, se construyó un modelo Logit que incorporó regresores de forma secuencial, con el fin de identificar los factores que inciden en la probabilidad de implementar PPR. Luego, se empleó el método de los efectos marginales para medir el impacto diferencial de cada variable sobre la probabilidad de implementar un sistema de evaluación de desempeño de carácter individualizante. Para ello se utilizaron datos provenientes de una encuesta realizada a 83 filiales argentinas de EMN, a partir de entrevistas estructuradas con los gerentes de recursos humanos.

La importancia de llevar adelante este análisis radica en que, si bien este tipo de estudios es frecuente en los países anglosajones, en Argentina no ha sido explorado con el nivel de profundidad que pretende este artículo, a la vez que implica un estudio novedoso en materia de relaciones laborales. Además, la elección de las EMN como unidades de análisis se vincula con la capacidad que estas tienen para imponer condiciones de reproducción del capital a partir de su poder económico. No obstante, estas empresas se insertan en el marco de relaciones laborales que las anteceden. En este sentido, las características de las relaciones laborales del país de instalación posibilitan o condicionan la puesta en práctica de las estrategias de las firmas.

En el caso de Argentina, una de las características centrales que ha dominado el modelo de relaciones laborales es la configuración de un sistema de sindicato único por rama o actividad, el que negocia salarios y condiciones de trabajo por medio de acuerdos o Convenios Colectivos de Trabajo (CCT) de forma centralizada a nivel de actividad, o bien descentralizada a nivel de empresa, lo cual depende de los estatutos de las organizaciones sindicales.

A partir de esto, pueden darse dos niveles de fijación salarial. El primer nivel corresponde a una fijación salarial centralizada por actividad o rama, la que es negociada entre las cámaras empresarias del sector y el sindicato; el segundo nivel de los acuerdos salariales corresponde a los negociados entre la empresa y el sindicato de actividad1. A su vez, esta última forma de negociación salarial desarrollada a nivel de las firmas abrió paso a la posibilidad de integrar partes variables a los salarios de los trabajadores, vinculadas al rendimiento.

Dicho lo anterior, el artículo continúa con un desarrollo teórico conceptual a partir del que se presentan una serie de hipótesis a ser contrastadas. En la tercera sección se describe la fuente de datos utilizada y los aspectos metodológicos; posteriormente, se muestran los resultados obtenidos a partir de las estimaciones econométricas. Finalmente, se presentan las conclusiones en torno a los hallazgos empíricos.

2. Marco teórico

En este apartado se presentará un marco teórico conceptual y los antecedentes sobre el tema, a partir de los que se desarrolla una serie de hipótesis enmarcadas en los estudios sobre EMN de los países anglosajones, y se establecen los diferentes efectos que tienen las variables explicativas sobre los PPR.

2.1. Características de los pagos por rendimiento

En el contexto de las nuevas formas de GDT, dentro de la literatura académica, han tomado nuevamente protagonismo los análisis sobre PPR. Estos se caracterizan principalmente por hacer que una mayor proporción del salario esté relacionado con el desempeño y los resultados, ya sea centrado en el empleado, el grupo de trabajo o la empresa (Marginson et al., 2008). Suelen distinguirse tres niveles de PPR que van desde las formas salariales individuales a otras colectivas. El primer nivel lo conforman programas de remuneración individual, los que recompensan a los empleados a partir de la evaluación de su desempeño laboral realizada por un superior. Estos suelen ser los de mayor nivel de individualización y también los más comunes. El segundo nivel se expresa habitualmente por medio de pagos variables que establecen un vínculo entre la remuneración y la producción de los trabajadores. El tercer nivel se sitúa en el espacio de la organización, por ejemplo, planes de participación en beneficios y participación en acciones, que recompensen a los empleados sobre la base del desempeño general de la empresa (McDonnell, Gunnigle, Lavelle y Lamare, 2015).

2.2. El impacto del país de origen sobre los pagos por rendimiento

Dentro de los análisis sobre EMN, una de las problemáticas abordadas hace referencia a la posibilidad que tienen las empresas de homogeneizar la GDT a nivel mundial. Algunos análisis sobre EMN y la GDT han puesto énfasis sobre la incidencia que tiene el país de origen en la adopción de ciertas prácticas de gestión de trabajo. Así, se desarrollarían formas de GDT en función del anclaje institucional de la casa matriz y daría como resultado una difusión de prácticas tendiente a estandarizar las formas de gestión de recursos humanos en sus filiales a partir de lo implemen tado en sus casas matrices.

Específicamente sobre los PPR, algunos estudios han puesto el foco en establecer los patrones de toma de decisión de los gerentes en relación con dos presiones coexistentes. Por un lado, existiría una lógica de alineación estratégica a las casas matrices que impulsa la creación de sistemas globales homogéneos. A esta se contrapone una lógica cultural local, la que exigiría adaptaciones a los marcos normativos y culturales de las naciones donde se instalan las filiales (Bloom, Milkovich y Mitra, 2003). Por su parte, la bibliografía señala que las EMN pueden: exportar los PPR de los países de origen, adaptarse a la práctica local, o actuar como “integradores globales” que implemen tan sistemas de pago comunes entre todas las subsidiarias sin utilizar el modelo de país de origen (Ferner, Edwards y Tempel, 2011; Ahlvik y Bjorkman, 2015; Edwards, Tregaskis, Collings, Jalette y Susaeta, 2013b; Almond, 2011). No obstante, en la medida que las EMN observen las prácticas vinculadas a los PPR desarrolladas desde la matriz como una fuente de ventaja competitiva, buscarán imponerlas en sus filiales (Edwards, Sánchez-Mangas, Jalette, Lavelle y Minbaeva, 2016).

En esta dirección, las empresas de origen estadounidense han sido caracterizadas como las que tienen mayores niveles de aceptación e implementación de PPR, dado el carácter institucional en el que se desenvuelve la casa matriz, la que procura transferir sus prácticas a las filiales. Precisamente, las relaciones laborales de carácter individualista que se desarrollan junto con el enfoque anti sindical de las empresas estadounidenses generarían las condiciones de posibilidad para el desarrollo los PPR con un carácter fuertemente individualizado (Jacoby, 1997; Ferner y Almond, 2013; Ahlvik y Bjorkman, 2015; Grote, 2005; Shibata, 2002; Rubery y Grimshaw, 2003). Como contraposición, los estudios comparativos muestran las diferencias existentes con firmas de otros países de Europa y también de Japón (Ferner y Almond, 2013). En este sentido, en Alemania, los sistemas individuales de remuneración variable fueron limitados por los poderes de los consejos de empresa y por normas sociales sobre los sistemas de remuneración, lo que llevaría a estas firmas a tener menos posibilidades de incorporar PPR (Edwards et al., 2016; Heywood y Jirjahn, 2014).

En función de lo mencionado, se puede plantear la siguiente hipótesis:

2.3. Individualización salarial y sindicatos: los pagos por rendimiento en torno a las organizaciones obreras

Uno de los elementos fundamentales que han constituido el accionar sindical a lo largo de su historia es la posibilidad de avanzar en las negociaciones salariales con los empresarios estableciendo una remuneración homogénea en torno a las mismas tareas realizadas por los trabajadores. Los PPR introducen un problema en esa dinámica en la medida que la individualización y diferenciación de las remuneraciones de los asalariados se contraponen a las formas colectivas de fijación salarial que buscan establecer las organizaciones gremiales (Dølvik y Nergaard, 2011; Barth, Bratsberg, Haegeland y Oddbjorn, 2012; Gittleman, 2014). Por este motivo, según sostienen Nergaard, Dølvik, Marginson, Arasanz Díaz y Bechter (2009), las formas de individualización vinculadas al mérito, al generar una constante desigualdad entre los ingresos de los trabajadores, pueden socavar la identidad colectiva y el compromiso hacia los sindicatos y afectar de esta manera el accionar de las organizaciones obreras. En este sentido, en algunos casos, los PPR han erosionado la influencia de los sindicatos sobre la determinación de los salarios, así como han debilitado la relación del sindicato con sus miembros (Heywood y Jirjahn, 2014; Heery, 2000).

Además, los PPR suelen estar diseñados para aumentar la productividad al estimular la competencia entre los empleados, y esto genera diferencias en los niveles salariales entre los trabajadores que realizan tareas comparables (Marginson et al., 2008; Bryson, Forth y Stokes, 2014; Heery, 2000). No obstante, el efecto de los diferentes niveles de PPR variará dependiendo del carácter que estos asuman. De esta manera, el nivel más alto de individualización, es decir, atar una parte del salario a la evaluación de desempeño, representa la mayor amenaza para los sindicatos, seguido por aquellos que se encuentran en un segundo nivel de individualización salarial (Arrowsmith y Marginson, 2011).

En esta dirección, McDonnell et al. (2015) señalan que la evaluación del desempeño refleja una orientación netamente individualista que margina la participación sindical. La supuesta incompatibilidad del sindicalismo y de los sistemas basados en el desempeño se relaciona con el efecto sobre la homogeneidad salarial y la pérdida, en ese marco, de influencia sindical en la negociación salarial (Marginson et al., 2008).

En este sentido, estudios realizados en países de Europa y los Estados Unidos han encontrado una asociación ne gativa entre la presencia y fortaleza sindical y la adopción de una remuneración variable vinculada al rendimiento (Tweedie, Wild, Rhodes y Martinov-Bennie, 2018; Gunnigle, Lavelle y McDonnell, 2007). No obstante, otros estudios han observado un incremento de PPR en empresas con fuerte presencia sindical (Heery, 2000; Capelli y Conyon, 2018), lo que es explicado por la incorporación de elementos objetivos a los PPR y, específicamente, a las evaluaciones de desempeño (Ferner y Almond, 2013).

La relación entre los PPR y los sindicatos puede ser vista a la vez como un factor institucional. Al respecto, Ferner y Almond (2013) observaron las diferencias entre los directivos y el área de mayor número de empleados en la incorporación de sistemas de evaluación de desempeño. En este sentido, la diferencia en su aplicación estaría dada por lo que los autores llaman “restricción institucional”: los PPR y otras prácticas de recursos humanos, para los empleados sindicalizados están más limitados por las instituciones locales que para los empleados directivos y, por tanto, son más propensos a ajustarse a las normas locales que a reflejar una alineación estratégica con sus casas matrices. En consecuencia, la diferenciación se deriva de los distintos impactos de las instituciones sobre los diferentes grupos de empleados (Singh, Darwish, Wood y Fattaah, 2016).

Dado lo anterior, se plantea la siguiente hipótesis

2.4. La estrategia de las empresas multinacionales y el control de la política de recursos humanos. Su influencia sobre los pagos por rendimiento en las filiales argentinas

Otro de los elementos que configuran las formas de GDT y, específicamente, los PPR en las subsidiarias de las EMN, es el nivel de control ejercido por la casa matriz (Ferner, Belanger, Tregaskis, Morley y Quintanilla, 2013). La literatura sobre el tema de la autonomía en filiales de EMN marca la existencia de una tensión entre la dimensión global de las EMN y la dimensión local que, a través del marco institucional en el que operan, pueden tener un papel restrictivo para la incorporación de las prácticas impuestas desde la casa matriz (Edwards et al., 2016; Edwards y Kuruvilla, 2005).

Dentro de las perspectivas que buscan ver la influencia de la casa matriz sobre la incorporación de PPR en las filiales, el carácter internacional que asume la gestión de recursos humanos tiene un papel importante en la difusión de la cultura corporativa a nivel mundial, y esto, a su vez, actúa como un “aglutinante corporativo” (Evans, 1992). Hay evidencia de que las capacidades organizacionales de los recursos humanos son importantes en el grado de control corporativo central ejercido sobre PPR (Edwards, Marginson y Ferner, 2013a; Ferner et al., 2011). De esta forma, un mayor nivel de integración de las áreas de recursos humanos de las filiales con las matrices estaría posibilitando la incorporación de prácticas globales.

Otra de las dimensiones que se encuentra presente, al momento de observar las lógicas de control sobre las fi liales, es la estrategia de la EMN para la filial en términos de su orientación comercial. Algunos estudios muestran que “la incidencia de la matriz sobre las subsidiarias será mayor en los casos en que se desarrolle una competencia a nivel mundial y menor cuando esa competencia se desarrolle a nivel local” (Delfini, 2011, p.175). En este sentido, las empresas cuyas estrategias se vinculan a la obtención de rentas locales relacionadas con el mercado interno del país de instalación tendrán menos control sobre el área de gestión de trabajo que aquellas que busquen obtener esa renta por vía de las exportaciones y estén sometidas a la competencia internacional. En esta dirección, las filiales de las EMN pueden clasificarse, en función de su estrategia local y su vinculación con el mercado, de la siguiente manera: a) estrategias orientadas al mercado interno, b) estrategias orientadas al mercado interno con baja orientación exportadora y c) estrategias diversificadas, en las que un elevado porcentaje de sus ventas corresponden a exportaciones (Chudnovsky y López, 2001).

Si bien el control de la matriz puede vincularse con las estrategias de negocios de carácter global de la EMN y el lugar que ocupa cada filial dentro de ellas, existe un distintivo institucional que termina por imponer cierto margen de autonomía a la filial más allá del nivel de integración y control que busca tener la casa matriz (Bélanger, Giles y Grenier, 2003; Kristensen y Zeitlin, 2005). En este sentido, se puede suponer que cuanta mayor extensión tenga la EMN a nivel mundial, la posibilidad de homogeneizar su operatoria será más restringida, con lo que el control sobre sus filiales tendrá un menor alcance.

A partir de lo dicho en este subapartado se pueden plantear tres hipótesis:

Hipótesis 3a: se espera que las probabilidades de aplicar una evaluación de desempeño vinculada a la individualización salarial sean positivas cuando se desarrolla una conducción desde la matriz del área de recursos humanos.

Hipótesis 3b: las firmas con un alto nivel de ventas externas tendrán mayores probabilidades de desarrollar evaluaciones de carácter individualizante.

Hipótesis 3c: se espera que las EMN con un alto grado de transnacionalización a nivel mundial tengan menores probabilidades de aplicación de evaluaciones de desempeño individualizante.

3. Metodología

El análisis que se presenta se inscribe en una metodología cuantitativa de abordaje y es el resultado de una encuesta aplicada a gerentes de recursos humanos de 83 filiales de EMN en Argentina, entre mediados de 2016 y 2017 en la Ciudad Autónoma de Buenos Aires, Gran Buenos Aires y Córdoba. A partir de la literatura especializada y de entrevistas con informantes clave, se realizó el diseño del cuestionario, el que fue probado antes del comienzo de la recolección de datos y a partir de lo cual se realizaron algunos ajustes para obtener la versión definitiva. Finalmente, la encuesta quedó conformada por seis apartados: estructura de la EMN a nivel mundial, estructura de la filial en Argentina, características de las relaciones laborales, organización del trabajo de la filial, gestión de recursos humanos y gestión de actividades de la filial. El cuestionario fue respondido en las oficinas de las empresas por los gerentes de recursos humanos.

Según el Ministerio de Trabajo, Empleo y Seguridad Social de la Nación (MTEySS), la población de filiales en Argentina llegaba en 2015 a 1140 en los sectores de industria, comercio y servicios. El punto de partida para la realización de este trabajo fue el registro de las filiales y subsidiarias locales de las EMN con actividad en Argentina, a partir de los listados de empresas entregados por las cámaras de comercio bilaterales. A partir de esta información se elaboró una muestra no probabilística de 300 casos, obteniéndose respuesta de 83 empresas, respetándose las cuotas de actividad y tamaño proporcionales a los subgrupos de la muestra original, y seleccionando empresas de más de 20 empleados2.

El muestreo no probabilístico puede arrojar buenas estimaciones de las características de la subpoblación, sin embargo, dichas estimaciones no pueden ser proyectables a la población de manera estadística, dado que se desconoce la existencia de un sesgo sistemático en la muestra. De este modo, no se puede determinar técnicamente el grado de representatividad de las estimaciones y los resultados obtenidos deben analizarse con cierta precaución, limitando la inferencia a las empresas que se encuentran en la muestra. Para el análisis de los datos surgidos de la encuesta se utiliza un modelo de elección discreta Logit y se realiza un análisis de efectos marginales sobre las variables explicativas a fin de indicar el grado de incidencia de cada una de ellas sobre la probabilidad de implementar una evaluación de desempeño individualizante por empresas.

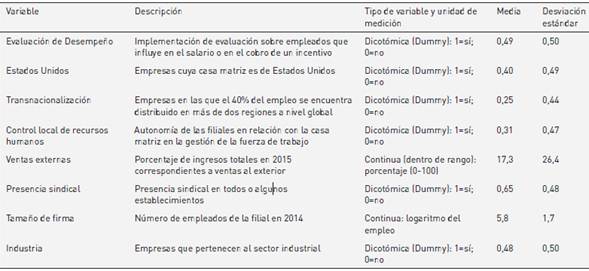

En la tabla 1 se pueden apreciar las distintas variables utilizadas para realizar el análisis de regresión logística, junto con una breve descripción de estas. En términos generales, es posible apreciar los siguientes hechos. En primer lugar, se verifica una distribución equitativa entre las empresas que implementan sistemas de evaluación individualizantes respecto de aquellas que no lo hacen. En segundo lugar, las empresas de origen estadounidense abarcan el 40% de la muestra, mientras que sólo el 25% pertenece a una red multinacional transnacionalizada (más de dos regiones a nivel global). En tercer lugar, solo el 30% de las empresas tienen autonomía local en la toma de decisiones relacionadas con la gestión de la fuerza de trabajo. En cuarto lugar, las empresas destinan en promedio (simple) un 17,3% de sus ventas al exterior, pero con una desviación estándar elevada, reflejo de la dispersión entre empresas que no exportan y otras que prácticamente destinan todo al mercado externo. En quinto lugar, la presencia sindical representa un 65%, lo que da cuenta de la elevada densidad sindical entre las empresas argentinas. En sexto lugar, el tamaño promedio está expresado en un logaritmo del empleo, pero en niveles, este promedio es de 1.228,3 empleados. Esta variable también presenta una desviación elevada, con una distribución equilibrada de empresas pequeñas, medianas y grandes3. Por último, las empresas que pertenecen al sector industrial alcanzan el 48% de la muestra, mientras que el resto se reparte entre empresas de servicios y comercio.

En función del marco analítico y las hipótesis planteadas, en la tabla 1 se identifican: la variable dependiente

Tabla 1 Descripción de las variables empleadas

Fuente: elaboración propia a partir de la encuesta a EMN.

(evaluación de desempeño), cinco variables explicativas y dos variables de control. En relación con las variables explicativas, caben las siguientes menciones. En primer lugar, se toma el impacto diferencial de las empresas de origen estadounidense respecto del resto (principalmente europeas), teniendo en cuenta que presentan una mayor tendencia a la implementación de estrategias de individualización salarial. Para operacionalizar el grado de transnacionalización de las empresas, se utiliza una variable dicotómica que adopta el valor 1 cuando la empresa posee 40% de empleados distribuidos en al menos tres regiones mundiales diferentes (empresa transnacionalizada), y 0 cuando las empresas tienen 40% en dos regiones o bien 60% en una sola región (empresa regional). El indicador dicotómico de la variable explicativa estrategia de recursos humanos fue construido tomando como referencia dos variables. La primera de ellas se refería a si en la filial local el área de recursos humanos se encontraba integrada a un nivel superior o bien estaba separada, y la otra establecía el nivel de autonomía de la filial sobre la contratación de personal en tres categorías: alta, media y baja. Al respecto, se consideró que había “control local” en recursos humanos cuando el área de recursos humanos se encontraba separada de un nivel superior, mientras que el resto de las combinaciones se consideraron como integradas o con un mayor control por parte de la matriz. La variable Dummy de presencia sindical adopta el valor 1 si hay presencia en todos los establecimientos o en algunos establecimientos, y toma como valor base la presencia nula. En este sentido, se tomó la idea de presencia sindical y no de fuerza sindical, ya que solo se observaba la existencia o no de delegados sindicales en los espacios de trabajo y no se tomó en consideración el nivel de afiliación que existe, otro elemento que se considera en torno a la fuerza de los sindicatos.

Dada las características de la muestra que fueron mencionadas anteriormente, las estimaciones buscan responder a las hipótesis planteadas, sin dejar de tener en cuenta las variables de control ampliamente utilizadas en la literatura (Bartram, Boyle y Staton, 2015; Ferner et al., 2013). En primer lugar, se toma en cuenta el tamaño de la firma, medido a través del número de empleados, como un factor que afecta positivamente la probabilidad de que una empresa implemente sistemas de pagos variables (Ferner et al., 2011). Esta variable se incorpora como el logaritmo de la cantidad de empleados de la empresa en el país, transformación matemática más utilizada para convertir una distribución de datos con sesgo positivo en una simétrica. Luego, se introduce una variable dicotómica que diferencia a las empresas que son del sector industrial respecto de las que no pertenecen a dicho sector e integran otros, como el de servicios y comercio.

Para avanzar sobre el análisis de las hipótesis de trabajo, estas se testean a partir de la estimación de modelos no lineales de regresión logística (Logit), que son los más utilizados en la literatura especializada para caracterizar la relación entre una variable endógena categórica (o respuesta), cuya naturaleza responde a la presencia o no de determinado atributo (i.e. binaria), y un conjunto de variables independientes (o explicativas) (Tang, He y Tu, 2012; Agresti, 2007) 4. En particular, el modelo Logit relaciona una variable endógena (Yi) con variables explicativas (Xki) a través de una función de distribución de Bernoulli. En este sentido, el modelo estima la probabilidad de que ocurra (o no) el acontecimiento bajo estudio y se considera más potente que los modelos clásicos de regresión lineal truncados, dado que permite captar relaciones no lineales y acotar los valores estimados a un rango entre 0 y 1.

En cuanto a la interpretación de los parámetros estimados en un modelo Logit, su signo indica la dirección en que se mueve la probabilidad de ocurrencia del evento, ante un aumento unitario en la variable explicativa correspondiente. En estos modelos se puede analizar de forma directa el sentido de la correlación entre la variable dependiente y las variables explicativas, así como su significancia5. Sin embargo, el valor del parámetro no coincide con la magnitud de la variación en la probabilidad (como sí ocurre en el Modelo Lineal de Probabilidad). A diferencia del modelo de probabilidad lineal, en el modelo de regresión logística la tasa de cambio en la probabilidad asociada a un incremento unitario en una variable explicativa, dependerá en última instancia del valor inicial que toma la variable explicativa antes del incremento (Agresti, 2007). Para ello se aplica el análisis de efectos marginales para las variables explicativas, que permite indicar el porcentaje en que se aumenta o se contrae la probabilidad de que una empresa implemente PPR al tener la característica señalada por una variable, al considerar que las demás variables permanecen constantes.

4. Resultados

A continuación, se presentan los resultados de la aplicación de la metodología descrita, empleada para analizar los determinantes de la implementación de pagos variables. Luego se analiza el impacto diferencial de cada variable a partir de su efecto marginal y, en particular, se presentan dos escenarios posibles.

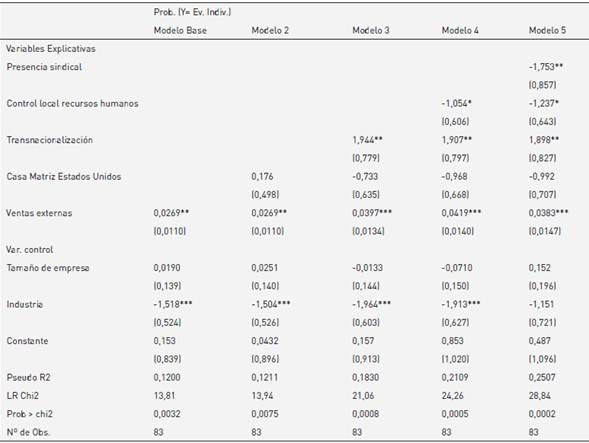

Las regresiones parten de un modelo base compuesto solo por las variables de control y la variable explicativa “ventas externas”, al que se le incorporan incrementalmente variables explicativas en cada subsiguiente modelo, en función de las hipótesis de trabajo6. En la tabla 2 se registra la evolución del ajuste de los modelos, la significancia conjunta de las variables y el sentido de los signos, siendo el último modelo el que integra todas las variables explicativas. Desde la primera estimación base hasta el último modelo, el test de la razón de verosimilitud “Chi2” evidencia que los regresores son conjuntamente significativos e inciden sobre la probabilidad de ocurrencia del evento. El pseudo-R2 (R2 de McFadden) fue aumentando a medida que se fueron incorporando variables explicativas, desde 0,12 en el primer modelo a 0,25 en el último. Esto implica que la incorporación de las variables explicativas al modelo base no solo mantienen la significancia de cada modelo, sino que también incorporan nueva información que permite mejorar las predicciones sobre la probabili dad de que las empresas implementen sistemas de evaluación individualizantes (Menard, 2001). Cabe mencionar que todas las correlaciones entre las variables explicativas fueron inferiores a 0,56 y los valores del Factor de Inflación de la Varianza (FIV) para cada regresión, presentada en la tabla 2, se ubicaron entre 1,89 y 3,23, lo que indica que no existen altos niveles de colinealidad entre los regresores7.

A partir del modelo base, el modelo 2 incorpora la variable explicativa que captura el impacto de ser empresa estadounidense sobre la implementación de evaluación de desempeño individualizante. El tercer modelo agrega la variable grado de transnacionalización, que captura el efecto de superar el mercado regional. El modelo 4 añade el efecto de las estrategias de recursos humanos. Finalmente, el quinto modelo suma el impacto de la presencia sindical, como variable dicotómica que toma el valor 1 para presencia sindical alta. Las estimaciones de los modelos se presentan en la tabla 2, en la que los valores asociados a las variables explicativas representan los coeficientes que explican la variación en el logaritmo de la razón entre la probabilidad de ocurrencia del evento y la probabilidad opuesta, ante cambios unitarios en las variables independientes; en paréntesis, debajo de cada coeficiente, se presenta la desviación estándar de cada variable.

En el caso de las variables explicativas, ser una empresa estadounidense no es relevante en ninguna de las estimaciones; es decir, que sea o no estadounidense no tiene un impacto considerable en torno a la evaluación de desempeño. Esto muestra, para el caso de las filiales argentinas, una diferencia con los resultados hallados por otros estudios (Ferner et al., 2011; Ahlvik y Bjorkman, 2015; Edwards et al., 2013b; Almond, 2011). En cambio, los modelos confirman que el grado de transnacionalización, el tipo de estrategias de recursos humanos de las empresas, la diversificación de las ventas con orientación al mercado externo y la presencia sindical están asociadas con el uso de evaluaciones de desempeño individualizante. El carácter transnacional de las empresas tiene un efecto positivo y significativo sobre la probabilidad de implementar evaluación de desempeño individualizante, lo que se mantiene al incorporar otros regresores. Por su parte, el control local de los recursos humanos tiene un efecto negativo y significativo sobre la probabilidad de implementación de evaluaciones de desempeño individualizante, y esto no cambia con la incorporación de la variable presencia sindical, que también es significativa, y con una incidencia negativa sobre la variable dependiente. En cuanto a las ventas externas de las empresas, esta variable incide de forma significativa en todos los modelos y mantiene su signo de correlación positivo con la variable dependiente.

Entre las variables de control, se destaca la variable “industria”, que tiene un impacto negativo y significativo sobre la probabilidad de implementar evaluaciones de desempeño de carácter individualizante, excepto en el último modelo. Este efecto pierde significancia una vez que se incorpora la presencia sindical, lo que, probablemente, se explica por ser una variable omitida en los modelos previos, capturada por la variable industria. Por otro lado, la cantidad de empleados de la empresa no es relevante estadísticamente en ninguno de los modelos.

Para capturar el impacto individual de cada regresor sobre la probabilidad de la implementación de evaluaciones de desempeño individualizantes, se analizan los efectos marginales (EM) de las variables explicativas que, en el caso de modelos no lineales, agregan más información que los coeficientes (Cameron y Trivedi, 2009; Hoetker, 2007). Como se mencionó previamente, en los modelos no lineales los efectos marginales de las variables explicativas dependen de la función de distribución (logística), los valores de todas las demás variables independientes y sus respectivos coeficientes (Hanmer y Ozan Kalkan, 2012), lo que genera la posibilidad de implementar diferentes métodos de estimación de los EM. En particular, los efectos marginales de variables independientes categóricas son relativamente fáciles de comprender, dado que muestra cómo la probabilidad de ocurrencia de un evento (Prob (y=1)) cambia cuando la variable, generalmente dicotómica, pasa de 0 a 1, después de controlar las otras variables en el modelo (Williams, 2012). Es decir, con una variable independiente dicotómica, el EM es la diferencia en las predicciones ajustadas para los dos grupos, por ejemplo, empresas transnacionalizadas y empresas que no lo son.

En este trabajo se optó por utilizar, en primer lugar, el cálculo de los efectos marginales promedio (EMP) de las observaciones de cada variable explicativa, dada la naturaleza categórica de las variables independientes, y no los EM para los valores medios de cada variable explicativa8. Luego, se realizaron predicciones sobre la probabilidad de que una empresa implemente evaluaciones individualizantes para diferentes situaciones específicas.

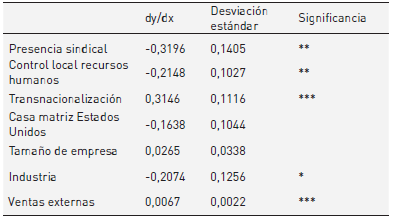

En la tabla 3 se resumen los EMP del último modelo estimado. Dentro de las variables explicativas, los respectivos efectos marginales toman el valor (positivo o negativo) en función de los coeficientes estimados en el modelo Logit, y cada coeficiente se interpreta como el incremento en la probabilidad de ocurrencia del suceso evaluación de desempeño individualizante por un incremento unitario en la variable asociada, dadas las restantes variables.

Tabla 3 Efectos marginales promedio de covariables sobre probabilidad de evaluación de desempeño.

Nota: dy/dx para variables categóricas binarias es el cambio discreto en relación con el nivel base. *** p<0,01, ** p<0,05, * p<0,1.

Fuente: elaboración propia en base a encuestas a EMN.

De las variables con un efecto positivo sobre la probabilidad de ocurrencia del evento en las empresas, el grado de transnacionalización de la empresa y la diversificación de las ventas con orientación exportadora, tienen un efecto significativo. Ser una empresa transnacionalizada es el factor que más incide en la probabilidad de implementar pagos individualizantes, con un incremento promedio de 32%. En cambio, la diversificación de las ventas hacia destinos externos, no aumenta sustancialmente la probabilidad de implementar esquemas de pagos variables (0,3%). De manera opuesta, en el caso de las variables que inciden negativamente en la probabilidad de implementación de PPR, los mayores efectos marginales corresponden a la presencia sindical, seguida por la estrategia de recursos humanos y el sector industrial. La presencia sindical genera un descenso promedio de casi 32% en la probabilidad de implementación de sistemas de evaluación individuali zante, mientras que los establecimientos con autonomía en el manejo de la política de recursos humanos generan en promedio una contracción del 21% en la probabilidad de aplicación de esquemas de evaluación individualizante. Las empresas que pertenecen al sector industrial tienen, en promedio, casi un 21% menos de probabilidad de implementar pagos variables. Finalmente, el tamaño de la empresa en Argentina y si la empresa es de origen estadounidense no tienen efectos marginales significativos sobre la probabilidad de ocurrencia del evento.

En función de los EMP calculados, a continuación, se presentan estimaciones de los cambios en la probabilidad promedio de que una empresa implemente PPR ante el impacto diferencial de la presencia sindical, en diferentes contextos institucionales y características de las empresas. Para ello se limitó el análisis a los valores específicos de las variables explicativas con EM significativos. En primer lugar, en un escenario base, la elevada presencia sindical en las empresas genera una contracción de 71% a 39% sobre la probabilidad de implementar evaluaciones individualizantes (diferencia equivalente al EMP de la variable). Sin embargo, este escenario puede variar considerablemente de acuerdo con la posición de las restantes variables explicativas, que condicionan la implementación de PPR. Por ejemplo, si las empresas están dentro del sector industrial y la gestión de los recursos humanos es local, la probabilidad de implementar evaluaciones individualizantes se contrae a 44% en el caso de una presencia sindical nula, y a 16% con presencia sindical en todos o algunos establecimientos. En cambio, si se consideran empresas trans nacionalizadas y con ventas diversificadas, la probabilidad de implementar evaluaciones individualizantes asciende a 84% en el caso de que la presencia sindical sea nula, y a 54% si hay presencia sindical. De este modo, la presencia sindical afecta la implementación de PPR, pero con una variabilidad significativa entre un escenario de mínima, según si las empresas sean del sector industrial y con autonomía local en el manejo de los recursos humanos (reduciendo la probabilidad promedio) o, un escenario de máxima, en caso de que las empresas sean transnacionales y orientadas al mercado externo (lo que eleva la probabilidad promedio).