MODELO DE EVALUACIÓN DE EMPRESAS DEDICADAS AL SECTOR DE LOTERÍAS EN COLOMBIA

BERNARDO BARONA Z.1, CARLOS TRUJILLO P.2

1Ph. D. Jefe del Departamento de Economía de la Universidad Icesi.

2Profesor jubilado de la Universidad del Valle.

AGRADECIMIENTOS

Varias entidades y personas hicieron posible y contribuyeron a la realización del presente estudio. En primer lugar es necesario mencionar al Programa Universidad y Gestión Pública de la Universidad de los Andes que proporcionó la mayor parte de la financiación requerida por el estudio, y a la Universidad del Valle que cofinanció la investigación, facilitó tiempo a los investigadores principales y brindó todo el soporte logístico necesario para realizar el estudio. El apoyo brindado por la Superintendencia de Salud, particularmente por los señores Gabriel Francisco Robayo, en ese entonces Superintendente Delegado para el Área Financiera y José María Daza, Jefe de la División de Inspección y Vigilancia, fue definitivo y sin él este proyecto se hubiera demorado bastante más tiempo, ya que conseguir la información financiera directamente de las empresas de loterías resultó ser un proceso lento y difícil. El señor Carlos César Puyana, Director Ejecutivo de Fedelco proporcionó también valiosa información y estudios disponibles en esa dependencia, y facilitó la discusión del modelo y las ideas de los investigadores con los miembros de la junta directiva de esa institución. El profesor Jorge Rivera desempeñó un papel importante en la fase de diseño y en la etapa de recolección de la información; el estudiante de posgrado Marco Fidel Suárez colaboró en la revisión bibliográfica y la estudiante María Cielo Camelo tuvo a su cargo la digitación y gran parte del procesamiento de la información. Finalmente, deseamos reconocer los aportes valiosos que hizo al estudio en sus inicios el profesor Jorge Burbano (q.e.p.d.), quien colaboró con el equipo hasta que su salud se lo permitió.

1. INTRODUCCION

1.1. El juego de loterías en Colombia y su relación con el financiamiento del sector público

Al igual que en varios países en vías de desarrollo, particularmente latinoamericanos (véase Hoare, 1987), el producido por las loterías y juegos de azar en Colombia debe destinarse a financiar el sector salud. La cantidad de recursos generada por este tipo de juegos en el país ha alcanzado en algunos años montos considerables, pero se ha caracterizado por presentar amplias oscilaciones entre los diferentes períodos1 lo cual ha contribuido a fundamentar la preocupación en el Ministerio de Salud colombiano de que una parte importante de los recursos generados por las empresas autorizadas para manejar esta clase de juegos se desvían de su propósito último de financiar el sector salud mediante artificios varios (véase Superintendencia Nacional de Salud 1994a). En gran parte motivados por esta preocupación y por la reconocida insuficiencia de los recursos con que cuenta el país para cubrir las necesidades de salud de sus habitantes, los investigadores decidieron iniciar el desarrollo de un modelo que permitiese medir el desempeño de las diferentes empresas dedicadas a explotar el juego de loterías en el país y, de esa forma, facilitar a las gerencias y a quienes tienen la responsabilidad de supervisar el comportamiento de estas organizaciones la identificación de aquellas que están cumpliendo su misión satisfactoria o deficientemente, el reconocimiento de los puntos fuertes y débiles que cada una de éstas presentan y de aquellos factores que son susceptibles de ser modificados con el fin de que cumplan en mejor forma la misión que la sociedad espera de ellas.

1.2. El marco constitucional y legal de las empresas dedicadas a explotar el negocio de loterías

La Constitución Política de Colombia en su Artículo 336 señala que "Ningún monopolio podrá establecerse sino como árbitro rentístico, con una finalidad de interés público o social y en virtud de la ley". Más adelante, el mismo artículo se refiere taxativamente al destino que debe darse a los recursos que generen las empresas de loterías: "Las rentas obtenidas en el ejercicio de los monopolios de suerte y azar estarán destinadas exclusivamente a los servicios de salud ". Como un medio para estimular la explotación económica de los monopolios públicos, el Artículo 336 termina con el siguiente principio de intención: "El Gobierno enajenará y liquidará las empresas monopolísticas del Estado y otorgará a terceros el desarrollo de su actividad cuando no cumplan los requisitos de eficiencia, en los términos que determine la ley".

Otras Leyes y Decretos importantes, relacionados con la operación de las empresas de loterías incluyen los siguientes: La Ley 64 de 1923; el Decreto 1332 del 31 de junio de 1989, por el cual se reglamentó la Ley 64 de 1923; la Ley 12 de 1932 y la Ley 133 de 1936; el Decreto 1347 de junio de 1989; Decreto 1977 de agosto 31 de 1989; el Decreto 2127, del 14 de septiembre de 1989; el Decreto 2165 del 30 de diciembre de 1992.

1.3. Características distintivas de este artículo

El estudio en que se fundamenta se concentró en las empresas autorizadas para realizar sorteos ordinarios de loterías. De las 27 empresas que a finales del año que sirvió de base para el estudio estaban autorizadas para realizar sorteos, sólo incluye 22, en razón a que la información disponible de cinco de ellas era excesivamente deficiente. Inicialmente se planeó incluir para cada empresa información relativa a su desempeño durante los últimos cinco años. Sin embargo, no fue posible obtener esta información completa, ni directamente de las empresas individuales, ni indirectamente a través de las entidades que por su naturaleza deberían disponer de ella (Superintendencia de Salud y Federación Colombiana de Loterías- Fedelco). Por esta razón, los análisis que aquí se presentan cubren solamente el año base y los dos inmediatamente anteriores a éste.

La principal fuente de información que se utilizó fue la base de datos de la Superintendencia de Salud, facilitada gentilmente a los investigadores por esa dependencia. Esta solamente incluía informes de ejecución presupuestal y balance general de cada empresa. El modelo diseñado (de aquí en adelante Modelo UV) incluye algunos indicadores de desempeño que se calculan con base en cifras no incluidas en los informes financieros tradicionales. Por dicha razón se recurrió a otras fuentes de información. Estas se describen más adelante, en la sección 2.4.3.

El modelo emplea una hoja electrónica y puede utilizarse en cualquier microcomputador IBM o compatible con éste. En la sección segunda se describen y explican los objetivos y características principales del modelo de evaluación de desempeño diseñado (modelo UV). En la sección tercera se ilustra el modelo tomando como base la información recolectada para tres años consecutivos. Finalmente en la sección cuarta se analizan los alcances y principales limitaciones del modelo.

1.4. Marco conceptual y trabajo previo sobre el tópico

La medición y el desempeño de las organizaciones han sido considerados por mucho tiempo como condiciones necesarias para su sana administración. La literatura contable y la de análisis financiero han sido ricas en proporcionar indicadores, normalmente contables, del desempeño empresarial. En el campo de la administración de empresas privadas, índices de rentabilidad, liquidez, estructura financiera y solvencia han venido siendo utilizados por lo menos desde comienzos de este siglo. En el campo de la administración de organizaciones públicas, en las últimas décadas se han venido introduciendo algunos de estos índices y desarrollado otros que incorporen las especificidades propias de este tipo de organizaciones (véase por ejemplo Powel, 1987 y Fernández, 1986). Una característica de toda esta literatura es su naturaleza eminentemente descriptiva; los diferentes indicadores de desempeño a calcular responden en gran medida a consideraciones de sentido común. Modelos teóricos rigurosos de lo que constituye una organización y sus problemas esenciales raramente se presentan como fundamento de los diferentes índices que se recomienda calcular. La literatura de la economía financiera puede considerarse una excepción a lo anotado anteriormente, de ausencia de modelos teóricos que legitimen la validez de los diferentes índices financieros. Esta, en efecto, puede verse como el caso extremo opuesto: muy rigurosa en aspectos teóricos pero poco relevante para la solución de los problemas de la vida real por los supuestos restrictivos en que se basa. Según esta última literatura, el indicador último del desempeño empresarial es el cambio experimentado por la riqueza de los propietarios de la organización (o empleando el lenguaje en boga, el valor creado (ver Stewart, 1999) durante un tiempo específico. De esta forma, la evolución del precio de la acción en el mercado de valores, como determinante fundamental de la riqueza de los propietarios, se constituye en el indicador de desempeño por excelencia para los seguidores de esta literatura. En los últimos años la Teoría de la Agencia (una teoría económica de las organizaciones) ha permeado la literatura de la economía financiera y ha permitido algunos desarrollos útiles desde el punto de vista de los propósitos de este estudio. En este trabajo se han tomado algunos lineamientos generales de la Teoría de la Agencia y se han fusionado con aspectos de las literaturas de análisis financiero y de la estrategia empresarial con el fin de desarrollar un modelo que sea de utilidad para la dirección y la supervisión de las empresas dedicadas al negocio de loterías en el país. A continuación se describe en términos sencillos lo que constituye la esencia de la Teoría de la Agencia y las guías generales que proporcionó para el desarrollo del modelo.

1.5. La Teoría de la Agencia (TA) y el funcionamiento de las loterías en el país

El gerente de una lotería o una empresa de beneficencia en el país (como la Beneficencia del Valle) es nombrado generalmente por el gobernador del departamento en donde opera tal organización. El gerente puede verse como un agente que a nombre del gobernador y de la comunidad (principal) debe generar recursos para satisfacer las necesidades de servicios de salud de los miembros de ésta, sacando provecho del deseo natural de los miembros de la comunidad por los juegos de azar. Esta situación es típica de los problemas examinados por la Teoría de la Agencia. En esta "una parte (el principal) depende de otra (el agente) para hacer trabajos o proveer servicios en su nombre" (Milgrom and Roberts, 1992:240). "Cuando las acciones del agente no pueden ser fácilmente monitoreadas y sus informes fácilmente verificados, los agentes tienen un mayor panorama abierto para perseguir sus propios intereses en vez de los intereses del principal" (ibid).

Para resolver este tipo de conflictos, la Teoría de la Agencia sugiere varias acciones. Una de ellas es la de establecer incentivos que induzcan al agente a perseguir los objetivos del principal. Cuando se establecen estos incentivos normalmente también se crean indicadores de desempeño, con el fin de determinar en qué grado un agente específico se ha hecho merecedor de los incentivos. En este artículo no es necesario discutir en detalle el tema de los incentivos. Nos concentraremos en el problema del diseño de indicadores de desempeño que permitan conocer el grado en que el agente ha logrado los objetivos que la sociedad (el principal) espera de él.

La investigación sobre la búsqueda de medidas de desempeño que sean perfectamente congruentes con los objetivos que el principal espera del agente puede decirse que se inició hace unas pocas décadas y, a juicio de los autores de este artículo, aunque ha mostrado importantes avances conceptuales, no ofrece actualmente guías completamente claras y prácticas para el diseño de los indicadores de desempeño en un caso como el de las loterías. Para efectos de la investigación reportada aquí, la investigación sobre indicadores de desempeño en el marco de la Teoría de la Agencia ofrece las siguientes dos, sencillas pero útiles, guías:

"Las medidas de desempeño con frecuencia son representaciones incompletas o imperfectas de las consecuencias económicas de las acciones gerenciales" (Feltham and Xie, 1994:429). Una medida individual de desempeño (por ejemplo, el monto de los recursos transferidos en un período dado al sector salud) "sólo alcanza el resultado óptimo, si y sólo si, la medida es perfectamente congruente y libre de todo ruido" (Ibid:430). En ausencia de una medida individual que satisfaga estos requisitos existen ganancias de utilizar varios indicadores de desempeño simultáneamente.

Con respecto al trabajo previo sobre el tema puede afirmarse que la literatura disponible sobre índices de desempeño financieros es abundante en el ámbito internacional y en lo nacional relativamente escasa. Un trabajo que tuvo bastante influencia sobre el diseño del modelo aquí presentado es el de Kaplan y Norton (1992). Finalmente es de interés notar que el modelo que se desarrolló para las empresas de loterías constituye una adaptación y desarrollo del modelo elaborado por los autores para el Departamento Nacional de Planeación y descrito en Barona y Trujillo, 1992.

2. EL MODELO DE EVALUACION DEL DESEMPEÑO PROPUESTO

2.1. Razón de ser de las empresas dedicadas al juego de loterías

El Artículo 336 de la Constitución Política de Colombia, que establece el marco normativo general relacionado con los monopolios públicos, estipula que "las rentas obtenidas en el ejercicio de los monopolios de suerte y azar estarán destinadas exclusivamente a los servicios de salud". Consecuentemente, se puede afirmar que la razón de ser principal de las entidades (loterías o beneficencias) dedicadas a la explotación de este tipo de juegos de azar que operan en el país es generar recursos para ser empleados en la prestación de servicios de salud a los colombianos.

Parece existir, sin embargo, consenso entre los estudiosos del tema que otra función que deben cumplir estas organizaciones es garantizar a las personas que por propia convicción deseen jugar, la posibilidad de hacerlo de manera segura y confiable (Superintendencia Nacional de Salud 1994a:2). La Comisión Nacional del Juego del Ministerio del Interior Español al respecto dice "...se puede jugar, se debe proteger ese derecho, pero al mismo tiempo hay que perseguir el fraude que perjudica directamente al jugador y garantizar que quien no desee jugar no se vea obligado prácticamente a hacerlo agobiado por la publicidad y la proliferación de oferta" (Comisión Nacional del Juego. SF:13). En la misma dirección Clotfelter y Cook (1990b:103) afirman: "desde este punto de vista, el Estado en vez de presionar la venta de estos productos, simplemente los haría disponibles a aquellos que deseen jugar. Las empresas deberían suministrar información al público acerca del tipo de juegos disponibles, las reglas de juego y las probabilidades de ganar. Pero siempre de una manera desapasionada, tómelo o déjelo".

Para medir el grado en que una empresa de lotería está cumpliendo con lo que la sociedad espera de ella, es decir para determinar la eficacia de estas empresas, es necesario medir la cantidad de recursos que cada una de éstas transfiere periódicamente al sector salud, y el grado en que está haciendo conocer a quien desee jugar la existencia de esta posibilidad sin hacer publicidad que pueda considerarse excesiva porque induce a jugar a quienes en principio no deseen hacerlo. Como se discutirá más adelante, es relativamente más sencillo obtener indicadores para medir el éxito o fracaso del logro del primer objetivo que del segundo.

2.2. Necesidad de examinar otras dimensiones del desempeño empresarial

La gerencia, así como entidades interesadas en el funcionamiento de las loterías (ejemplo, la Superintendencia de Salud) además de demandar información sobre la eficacia de estas organizaciones generalmente desean obtener información sobre otras dimensiones de su desempeño.

Esto es así porque la complejidad de una organización es imposible medirla a través de uno o unos pocos indicadores Kaplan y Norton (1992) ilustran lo anterior de manera bastante clara, utilizando para esto el símil de la conducción de un avión: así como el piloto de una nave necesita de un complejo tablero de controles que le brinde información sobre su dirección, su altura, la disponibilidad de combustible, etc. la dirección de una empresa necesita de varios indicadores que le den información sobre diferentes aspectos relacionados con su desempeño. Una empresa puede haber sido eficaz por haber generado abundantes recursos para el sector salud, pero puede al mismo tiempo mostrar resultados desfavorables en otras dimensiones. Por ejemplo, el volumen de los recursos generados puede venir decreciendo (tasa de crecimiento negativa) o la capacidad de supervivencia de la empresa puede haberse deteriorado por un manejo deficiente de su situación de tesorería, etc.

2.3. Dimensiones de desempeño del modelo UV

Los estudiosos del desempeño de las organizaciones públicas utilizan un número variable de dimensiones de desempeño. Tradicionalmente se han empleado tres: economía, eficacia y eficiencia (Beeton, 1988). Recientemente en esta literatura se han añadido dos más: equidad y ecología. En su investigación los autores tomaron varias de las dimensiones clásicas de la evaluación del desempeño de las empresas públicas y las combinaron con algunas otras tomadas de la literatura de las finanzas y la estrategia de empresas privadas. El resultado es el conjunto de seis dimensiones que se discuten a continuación.

Eficacia. Esta dimensión hace referencia al logro de los objetivos últimos para los cuales fue establecida la organización.

Eficiencia y rentabilidad. Aquí el interés se centra en determinar si la organización está haciendo uso adecuado de los diferentes recursos utilizados. Las varias medidas de eficiencia relacionan el producto de la organización con el conjunto de insumos empleados para obtener ese producto o con los insumos individuales. Las medidas de rentabilidad miden la utilidad obtenida (o los excedentes o superávit generados) en relación con la inversión que fue necesario realizar para alcanzar esta utilidad.

Supervivencia y riesgo. El análisis de esta categoría o dimensión permite observar si la capacidad de la empresa de continuar operando se está manteniendo, mejorando o deteriorando.

Crecimiento. Es comúnmente aceptado también que la mayoría de las empresas debe tener como una de sus metas el crecer. El crecimiento permite hacer frente a las demandas originadas por el incremento de la población y el crecimiento del ingreso per cápita. El crecimiento también puede traer beneficios de otra índole a las empresas como la obtención de menores costos de producción unitarios por efecto del alcance de economías de escala y la posibilidad de atraer personal más brillante y capacitado que ve a las empresas con tasas positivas de crecimiento como entidades más capaces que las empresas estancadas o en decadencia de facilitarles el logro de sus metas de desarrollo personal.

Calidad. Hasta hace relativamente poco tiempo, la evaluación del desempeño de las empresas en gran medida ignoraba los indicadores de calidad. Hoy en día, debido en parte al auge de las técnicas de gerencia japonesa que enfatizan el aspecto de la calidad como determinante fundamental del éxito en el largo plazo de una empresa, esa situación está cambiando. Actualmente se reconoce que indicadores comprensivos de calidad deben incluir la percepción de los consumidores con respecto a los servicios producidos por la empresa. En los indicadores que se utilizaron en el modelo y que se describen más adelante se tomará en cuenta la calidad del servicio desde el punto de vista del público que juega la lotería, y la calidad del servicio que presta la institución al sector salud como instrumento recaudador de recursos financieros.

Equidad. Como se mencionó anteriormente, la razón de ser de las empresas de loterías en Colombia es la de generar recursos financieros para el sector salud. Los ingresos generados por las loterías, entonces, son equiparables a los generados por la vía impositiva (para una excelente discusión de este asunto véase Clotfelter and Cook, 1989: Ch. 11). Por esta razón al evaluar loterías deben considerarse algunos aspectos relacionados con la evaluación de los impuestos.

Los autores de este estudio desconocen la existencia de trabajos empíricos en Colombia en los que se analice la regresividad o progresividad (o neutralidad) del juego de loterías. Por lo anterior, los autores acogen los resultados del estudio de Clotfelter & Cook (op. cit.) en los Estados Unidos en los que llegan a la conclusión de que los ingresos generados por este medio son regresivos.2 Aceptado este punto de vista, la regresividad relativa de un determinado juego de lotería puede medirse por el nivel de la tasa implícita de impuestos asociada con él (mientras más elevada la tasa, más regresivos serán los ingresos generados por el juego). La tasa implícita de impuestos fue, por esta razón, el indicador básico de equidad utilizado en el modelo.

2.4. Información utilizada por el modelo

La información que utiliza el modelo se puede clasificar en dos categorías: de naturaleza financiera y, de otra naturaleza. Para cada empresa se trató de obtener cifras referentes, tanto a cada uno de los "negocios" que éstas tenían (sorteos ordinarios, participación en sorteos extraordinarios, apuestas permanentes y recaudación de impuestos), como a la empresa en su conjunto (cifras denominadas "corporativas").

2.4.1. La información de naturaleza financiera

Consiste principalmente del informe de ejecución presupuestal y el balance general (se trató también de obtener estados de ganancias y pérdidas para cada una de las empresas, pero no se tuvo éxito en este propósito).

2.4.2. La información de naturaleza no financiera

Comprende información de índole variada que se consideró necesaria para obtener una comprensión integral del desempeño de las empresas. Esta incluye: número de habitantes en cada uno de los departamentos sedes de las diferentes loterías, número de empleados en cada una de estas organizaciones, probabilidad de acierto al premio mayor, entre otras.

2.4.3. Fuentes de información empleadas en la investigación

La información contenida en la base de datos facilitada por la Superintendencia constituyó la fuente principal de información financiera utilizada en el diseño del modelo UV. Esta contenía informes de ejecución presupuestal y balances generales para los años que se deseaban estudiar para cada una de las empresas de loterías que operan en el país. Otras fuentes de información utilizadas fueron: a) Documento: Análisis Loterías 1992 primer semestre 1993 (Superintendencia de Salud 1994a). De éste se obtuvo información de cada una de las loterías sobre aspectos tales como: probabilidad de acierto al premio mayor, número de sorteos en el año, número de empleados en cada entidad, etc. b) Documento: Análisis Presupuestal de los Servicios Seccionales de Salud (ver Superintendencia de Salud 1994b). De éste se extractó la información sobre los ingresos totales recibidos por cada uno de los servicios seccionales de salud; c) Datos sobre inflación, publicados periódicamente por el Departamento Administrativo Nacional de Estadística- DANE, y d) Estudio sobre la población en Colombia realizado por dos profesores universitarios (Banguero y Castelar, 1993). De éste se obtuvo información sobre la población en cada uno de los departamentos del país.

2.5. Información resumida generada por el modelo. Hoja Resumen

En las páginas siguientes se ilustra y describe, tomando como ejemplo a la empresa Beneficencia del Valle, la Hoja Resumen que produce el modelo. Para generar tal información el modelo UV emplea una hoja de cálculo electrónico. La información contenida en la Hoja Resumen puede ser de gran utilidad a los gerentes de las loterías y beneficencias y a la Superintendencia de Salud.

2.5.1. Explicación de la Hoja Resumen

La Hoja Resumen es el instrumento de análisis más importante del modelo. Su objetivo es presentar en un sólo folio la información de mayor relevancia de cada una de las empresas del sector. Los principales usuarios de dicha Hoja pueden ser los gerentes de las empresas y personal directivo de la Superintendencia de Salud y de Fedelco. La Hoja contiene cuatro grandes secciones: datos generales: principales indicadores de eficacia, eficiencia y rentabilidad, supervivencia y riesgo, crecimiento, calidad y equidad; perfil relativo de la empresa y evaluación global de la empresa. Antes de explicar en detalle cada una de estas secciones se explicará la columna %-IL (que quiere decir percentil), la cual es común a las primeras dos secciones de la hoja y es la base para la construcción de la tercera.

Utilización de percentiles

Cuando se tiene información de un indicador (ejes, valor de los activos, razón corriente, etc.) para un número grande de empresas, es común utilizar estadísticas que resumen esta información y que faciliten al analista comparar la situación de una organización con la del resto. Si la distribución de frecuencia del indicador siguiera una distribución normal, dicha distribución se podría resumir adecuadamente por dos estadísticos: la media (promedio aritmético) y la desviación estándar. Sin embargo, si el conjunto de valores no sigue este patrón de comportamiento (normal) es conveniente utilizar indicadores menos agregados para describir la distribución. Como en la literatura financiera existe bastante evidencia empírica de que las razones financieras no se distribuyen normalmente (Barona, 1986), los consultores decidieron utilizar el concepto de percentil para describir la distribución de los valores de los diferentes indicadores y comparar la empresa en estudio con el resto de empresas.

2.5.1.1. Diferentes significados de los percentiles en la sección datos generales y en el resto de secciones de la Hoja Resumen

La sección datos generales es eminentemente descriptiva: en ella no se pretende realizar ninguna evaluación de las empresas. Por esta razón puede decirse que la columna percentil de esta sección arroja información de característica neutra. La empresa con el más alto valor en una partida (ejes: activos, pasivos, valor bruto de premios pagados) aparecerá con el percentil más elevado sin que esto tenga una connotación de algo bueno o malo (el percentil 95 al frente de la columna pasivos de una empresa simplemente significa que esta empresa tiene pasivos superiores al 95% de empresas del sector, este número alto en esta sección de la Hoja Resumen no tiene el significado de algo bueno o malo).

En la sección dos (Principales indicadores...) y la sección tres (Perfil Relativo...) de la Hoja el significado de la columna percentil no es neutro. En éstas la convención adoptada arroja como resultado que un percentil alto (ejes: 95;90, etc.) representa algo favorable, en tanto que un percentil bajo (ejes: 0;5, etc.) refleja una situación desfavorable.

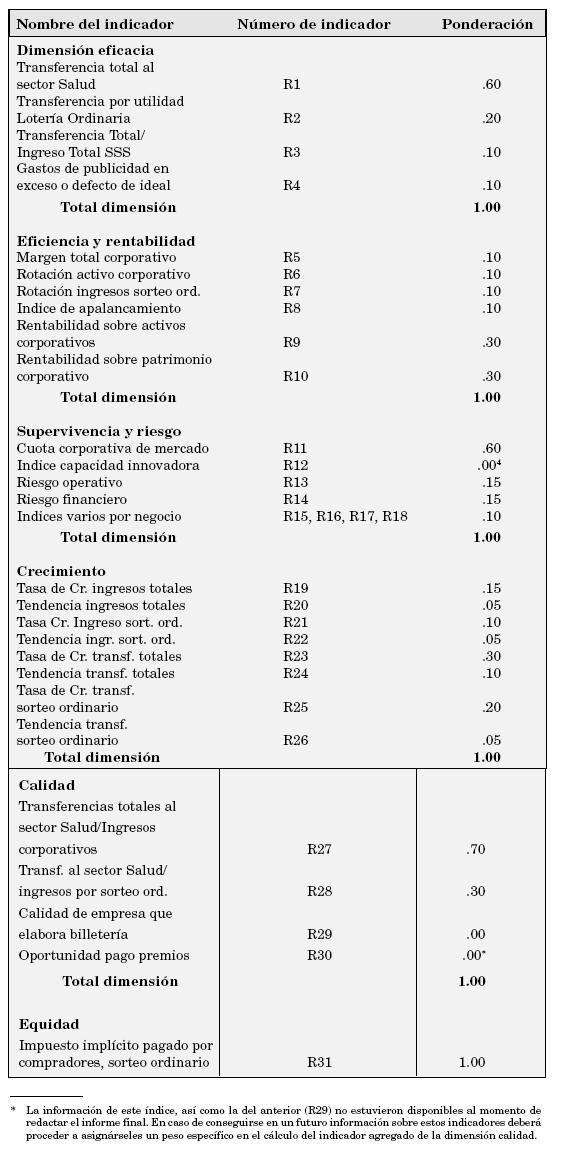

Para lograr el resultado descrito en el párrafo precedente es necesario clasificar cada uno de los indicadores en las categorías de indicadores positivos (un valor alto del indicador se considera como algo favorable) o negativos (un valor alto del indicador es algo desfavorable). Para los indicadores positivos la empresa, con el valor más alto en uno de ellos mostrará en la columna percentil de éste el valor más elevado. Por el contrario, para los indicadores negativos, la empresa con el valor más bajo en uno de estos mostrará el percentil más elevado. La clasificación que se haga de cada uno de los indicadores es entonces fundamental en el modelo. A continuación se clasificarán los indicadores específicos que conforman cada una de las dimensiones de desempeño en una de estas dos categorías.

Indicadores de Eficacia. Los tres primeros indicadores que aparecen en la Hoja Resumen en esta categoría, los cuales tienen que ver con las transferencias de la institución al sector salud, se consideraron positivos (mientras más altas las transferencias, mayor la eficacia de la empresa).

El indicador "Gastos de publicidad en exceso o en defecto del estándar" "se consideró negativo (más exactamente, el valor absoluto de la diferencia entre el porcentaje que obtuvo la empresa y el porcentaje considerado ideal); mientras más alto el valor más desfavorable es la situación. Esto se tomó así considerando que no es conveniente ni un porcentaje muy alto, porque puede significar demasiada presión sobre la comunidad para que juegue, ni un porcentaje muy bajo, que puede traducirse en que las transferencias de la entidad al sector salud sean menores de lo que podrían ser.

Indicadores de Eficiencia y Rentabilidad. Los seis indicadores que aparecen en la Hoja en esta categoría se consideraron positivos.

Indicadores de Supervivencia y Riesgo. Los indicadores en esta categoría que se consideraron positivos son aquellos que varían directamente con la capacidad de supervivencia de la empresa: se supuso que los siguientes indicadores con esta característica en la Hoja Resumen son: cuota corporativa de mercado, índice de capacidad innovadora, cuota de mercado, sorteo ordinario y ventas de sorteo ordinario por habitante. Los indicadores clasificados como negativos son: riesgo operativo, riesgo financiero, riesgo operativo, sorteo ordinario e índice de variabilidad de utilidad bruta en apuestas permanentes.

Indices de Crecimiento. Todos los indicadores incluidos en esta clase en la Hoja Resumen se supusieron positivos.

Indices de Calidad. Al igual que los indicadores de la dimensión anterior, los de ésta se clasificaron como positivos.

Indice de Equidad. En vista de que la tasa implícita de impuestos que se paga cuando se compra un billete no varía proporcionalmente con los ingresos o la riqueza del jugador, se consideró que mientras más alta la tasa más inequitativo es el impuesto. Consecuentemente, el indicador se clasificó como negativo.

2.5.1.2. Descripción de la sección: Perfil relativo de la empresa

El propósito de esta sección es presentar un resumen del desempeño relativo de cada empresa obtenido en los últimos años. El resumen se presenta en forma tabular para los últimos tres años y, adicionalmente, en forma gráfica para el último año.

Para resumir el desempeño relativo que obtuvo cada empresa en cada dimensión es necesario fusionar los diferentes índices que conforman una dimensión en un solo indicador por dimensión. Con el fin de realizar esto los investigadores ponderaron los percentiles obtenidos por cada empresa en cada indicador. Las ponderaciones dadas a cada índice se describen a continuación. Estas ponderaciones reflejan la importancia relativa que los investigadores consideran tiene cada uno de los indicadores dentro de su respectiva dimensión.3

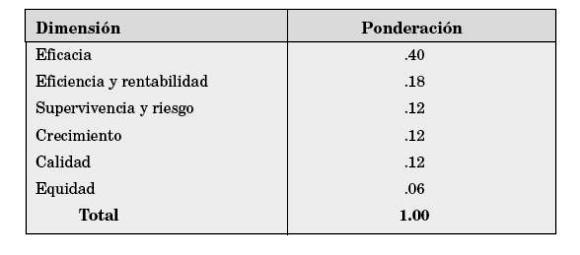

2.5.1.3. Cálculo del puesto

Con el fin de calcular el puesto que cada empresa ocupa entre el conjunto de organizaciones del sector, se estimó un índice con base en los percentiles obtenidos por cada empresa en los indicadores agregados de cada una de las dimensiones. Para llevar a cabo esto fue necesario asignar a cada dimensión una ponderación o peso. Los pesos que los investigadores asignaron subjetivamente a cada una de las dimensiones se presentan a continuación.

Si se combinan las ponderaciones que se asignan a cada índice dentro de cada dimensión con las ponderaciones o pesos que cada una de las dimensiones recibe en el cálculo del puesto, se obtiene el peso relativo que cada uno de los índices obtiene en el cálculo del puesto. De acuerdo con las ponderaciones subjetivas asignadas, los índices con mayor importancia en el cálculo del puesto resultaron ser los siguientes: transferencias totales (R1) con un peso de 24%, transferencias totales/ingresos totales (R27) con peso de 8.4%, transferencias por sorteo ordinario (R2) con el 8.00%, cuota corporativa de mercadeo (R11) con un peso de 7.2%; impuesto implícito pagado por comprador de sorteo ordinario (R31), cuyo peso fue de 6%. El examen cuidadoso de los resultados anteriores llevó a los investigadores a la conclusión de que las ponderaciones asignadas son bastante razonables. Como se mencionó antes, los autores son conscientes de la gran subjetividad que existe detrás del cálculo del puesto y de los indicadores agregados de cada dimensión. Por esta razón el modelo permite a quien lo esté utilizando cambiar las ponderaciones de manera fácil. En la sección 3.3.5A se ilustra la forma en que los puestos o clasificaciones obtenidos por cada una de las empresas se modifican como resultado de cambios en las ponderaciones asignadas a las diferentes dimensiones.5

3. EJEMPLO DE LOS RESULTADOS DE LA APLICACION DEL MODELO UV. EVALUACION DE DESEMPEÑO DE LAS LOTERíAS ORDINARIAS

3.1. Objetivos

Lo primero que debe hacerse al realizar una evaluación de este tipo es definir cuáles son los objetivos de la evaluación. En beneficio de la brevedad, solamente se presentarán en las páginas siguientes los aspectos principales del estudio que podría hacer quien se formulara los siguientes objetivos: (a) determinar cuáles entidades son las que están cumpliendo mejor su misión de transferir recursos al sector Salud; (b) examinar el grado en que las diferentes entidades están transfiriendo oportunamente los recursos generados por los juegos al sector Salud: (c) establecer cuáles de las empresas están haciendo un uso más eficiente de los recursos; (d) determinar el desempeño relativo de las instituciones desde el punto de vista de la equidad y: (d) evaluar el desempeño relativo de las diferentes instituciones, teniendo en cuenta no sólo el monto de los recursos transferidos sino también considerando factores de calidad (rapidez con que se transfieren los recursos generados), eficiencia, equidad y crecimiento en los últimos años.

3.2. Alcance del estudio

Como se mencionó en una sección precedente, sólo se pudo obtener información satisfactoria de 22 de las 27 entidades que periódicamente realizan sorteos ordinarios de lotería durante el último año cubierto por el estudio. Las loterías analizadas fueron entonces las 22 que aparecen listadas a continuación (Ver Tabla 1).

3.3. Evaluación

En el Apéndice se presentan las Hojas Resumen de dos de las empresas estudiadas. Como se recordará, la Hoja Resumen presenta sólo los resultados considerados más importantes de una serie de cálculos más detallados realizados automáticamente por el modelo. Para cierto tipo de estudios será necesario recurrir a esos cálculos detallados.

3.3.1. Transferencia de recursos al sector salud

Para examinar rápidamente este aspecto se podría analizar la clasificación que hace el modelo del rubro "Transferencias de la entidad al sector salud". Observando la columna "percentiles" de mayor a menor, se tiene la información con respecto a las empresas que más transfieren (la que más transfiere mostrará el percentil más elevado, en tanto que la que menos lo hace arrojará un valor de cero). Esta misma información se puede obtener de las Hojas Resumen. Examinando el primer indicador que aparece bajo la dimensión eficacia: "Transferencia de la entidad al sector Salud", se observa que las dos loterías que transfirieron más recursos durante el año objeto de estudio fueron la Nueve Millonaria (percentil 95) y la del Valle (percentil 90); las que menos recursos transfirieron fueron Chocó (percentil 5) y Huila (percentil 0).6

Si el analista estuviera más interesado en las transferencias provenientes solamente del negocio de sorteo ordinario (excluyendo transferencias de ingresos generados por otros negocios, tales como participación en sorteos extraordinarios o Apuestas Permanentes), el foco de interés sería el indicador que aparece de segundo en la dimensión Eficacia: "Transferencia por utilidades de lotería ordinaria". En este caso las que más transfirieron resultaron ser la Nueve Millonaria y la Cruz Roja (Valle quedó desplazado al tercer lugar) y las que menos transfirieron fueron Quindío (percentil 7) y Cúcuta (percentil 0).7

Si se desea un análisis de la importancia de las transferencias con respecto al total de ingresos de los Servicios Seccionales de Salud, el rubro a observar sería el que aparece de tercero en la dimensión Eficacia: "Transferencia total/ingreso-total Servicio de Salud".

Los departamentos en los que las transferencias representaron un más alto porcentaje de los ingresos fueron Risaralda (15.37%) y Meta (14.7%). En Huila fue donde menor importancia alcanzaron las transferencias de la empresa de loterías con respecto al total de ingresos del sector salud (menos del 1%).

3.3.2. Transferencia oportuna de los recursos generados

Como un indicador aproximado de la oportunidad de las transferencias se empleó la razón "Transferencias totales/ Ingresos totales". Para reducir la distorsión en el significado de la razón que induce el hecho de que una parte importante de las transferencias de un año puede corresponder a ingresos generados el año anterior, se tomó tanto para el numerador como para el denominador de la razón antes mencionada el valor agregado de los últimos tres años y no el valor del año corriente. Esto produjo que sólo se pudiera calcular el indicador para el año seleccionado para el estudio y que el indicador no se pudiera determinar para varias empresas con información incompleta. Las organizaciones que mostraron un mejor desempeño en este índice fueron: Caquetá, que en el trienio que terminó en el año de estudio transfirió el 40% de los ingresos generados; las de desempeño más deficiente fueron Huila, que transfirió el 1% (%-IL 0) y Boyacá, que transfirió el 7% de los ingresos generados (% IL 5).

Si se desease evaluar la oportunidad de las transferencias pero tomando en cuenta solamente los ingresos generados por el negocio "sorteo ordinario" debe entonces observarse el comportamiento del índice que aparece de segundo en la dimensión Calidad: "Negocio sorteo ordinario".

Dicho indicador se computa en idéntica forma a la descrita en el párrafo anterior. La empresa que mostró un mejor desempeño en este indicador fue la Nueve Millonaria (%-IL 93) con el 13.68%. Las de peor desempeño fueron Cúcuta (%-IL 0) con el 1.59% y Quindío con el 3.19%.

Si se aceptara como indicador de calidad la razón "transferencias de ingresos", se podría concluir, entonces, que la calidad del producto de las loterías en los tres últimos años no ha sido buena: aun las mejores empresas en este sentido han transferido al sector salud porcentajes bastante bajos de los ingresos recaudados.

3.3.3. Eficiencia en el uso de los recursos

Una de las principales dudas que se tienen con respecto a las empresas administradas por el Estado, es la poca preocupación, se dice, que estas empresas muestran por el uso eficiente de los recursos. Al no tener que mostrar periódicamente utilidades a sus dueños incurren en más gastos de los que deberían. En esta investigación no se pudo disponer de estándares de eficiencia internacionales para juzgar la eficiencia absoluta de las diferentes empresas. Sin embargo, los datos sí permiten comparar las diferentes empresas entre sí y esto lo hace el modelo automáticamente. Si se considera que las medidas más comprensivas de rentabilidad son la "Rentabilidad corporativa sobre activos" y la "Rentabilidad sobre patrimonio", se puede obtener una visión global de la eficiencia de las empresas analizando los valores (y sus respectivos percentiles) de estas razones.

Concentrándose en la razón "rendimiento sobre activos" se observa que las empresas más rentables fueron: Huila (%-IL 95) y Quindío (%-IL 91) con rentabilidades sobre activos de 339% y 203% respectivamente; ambas empresas obtuvieron estas altas rentabilidades mediante el mantenimiento tanto de un buen margen corporativo (utilidad o excedente por cada peso de ventas) como de una buena rotación de activos; este último se obtuvo mediante el mantenimiento de niveles de activo relativamente bajos (notar columnas %-IL al frente de la partida activos en la hoja de resumen de estas empresas). Entidades como la lotería del Valle, con márgenes más elevados que los alcanzados por dichas empresas, no arrojaron rentabilidades tan altas en razón de los relativamente costosos activos que mantenían. La empresa con más pobre desempeño en este indicador fue la de Caquetá, la cual arrojó una rentabilidad negativa del 67%. Este es el resultado de obtener un margen negativo, es decir, de estar causando gastos más elevados que los ingresos generados.

Si se aceptase la ponderación de los diferentes índices de la dimensión Eficiencia y rentabilidad dada en una sección anterior el percentil que aparece al frente de esta dimensión en la sección en la Hoja Resumen "Perfil relativo de la empresa" representa un buen indicador global de la eficiencia relativa de las diferentes organizaciones. Concentrándose en el indicador en la Hoja Resumen, se observa que las empresas con mejor eficiencia global resultan ser Meta, seguida de Quindío. Las menos eficientes, por su parte, fueron Boyacá y Santander.

Un aspecto a notar en esta parte del análisis es que, contrario a lo esperado por las posibles economías de escala que existen en el juego de loterías, las empresas más grandes (las de mayores volúmenes de ventas) no resultaron ser las más eficientes.8 Esto sugiere que el asunto de la mayor eficiencia que se derivaría de tener unas pocas loterías con bastante mayor tamaño en el país (propuesta presentada en muchas ocasiones) no es tan claro como lo indican algunos, y necesita mayor estudio.

3.3.4. Desempeño relativo desde el punto de vista de la equidad

Los críticos de que el Estado administre (o aun, permita juegos de lotería) lo hacen basándose en varios argumentos, siendo el de la equidad uno de los más importantes. Estas personas sostienen que el juego de lotería es un impuesto de naturaleza regresiva, es decir, que afecta más a los segmentos pobres de la población que a los segmentos ricos (Clotfelter & Cook, 1989. Ch.11). La evidencia empírica encontrada por dichos investigadores (ibid) confirma la hipótesis de la regresividad de este tributo.

El único indicador que aparece en la Hoja Resumen con respecto a la dimensión equidad mide la altura del impuesto implícito pagado por los jugadores de lotería. Puede considerarse que mientras más alta sea esta tasa, más grave será la situación creada por la regresividad del impuesto. Las loterías que presentan un peor desempeño en este indicador (las de la tasa más elevada) fueron Chocó (%-IL 0) y Nueve Millonaria (%-IL 5) con tasas de 70.96 y 65.62%, respectivamente. Las de desempeño mejor fueron aquellas con menores tasas de impuestos implícitos: Medellín (%-IL 95) y Córdoba (%-IL 90), con tasas de 46.79% y 47.71%, respectivamente.

3.3.5. Desempeño relativo integral

En vista de que los diferentes índices de desempeño con frecuencia producen "rankings" u ordenamientos de empresas diferentes y en ocasiones aun contradictorios (una empresa puede resultar muy bien escalafonada en un indicador y muy mal en otro), es común que los académicos empleen diferentes métodos para combinar los distintos indicadores en uno solo, global. Los métodos para hacer esto varían desde altamente matemáticos, pero difíciles de entender por parte de los administradores practicantes (como la calificación Z, empleada por Altman, 1968) hasta métodos en los que los diferentes indicadores se combinan utilizando ponderaciones subjetivas. Como se explicó en una sección previa, el modelo UV es de este último tipo. En él las ponderaciones o pesos a los diferentes indicadores y a las distintas dimensiones fueron estipuladas por los investigadores basándose en su conocimiento y experiencia.

Aceptando el esquema de ponderaciones explicado en una sección anterior, la empresa que mostró el mejor des empeño durante el año de estudio (véase sección de la Hoja Resumen: "Perfil relativo de la empresa") fue la Lotería del Valle, la cual obtuvo el primer puesto. En el gráfico en forma de barras que se presenta en la Hoja se puede observar que esta empresa alcanzó este puesto gracias a su desempeño, muy por encima del promedio en las dimensiones Eficacia, Supervivencia y Riesgo; en las dimensiones Rentabilidad, Eficiencia y Crecimiento alcanzó sólo el promedio. La dimensión en la que esta empresa tiene que mejorar más es Calidad en la que tuvo una calificación baja, la cual se vio bastante afectada negativamente por el bajísimo porcentaje de los ingresos generados por el sorteo ordinario que trasladó al sector Salud en los tres últimos años.

La lotería Nueve Millonaria, que en muchos casos se toma como paradigma o modelo para otras empresas del sector, obtuvo en el modelo un desempeño relativo satisfactorio (cuarto puesto en año base y quinto el anterior a éste) pero no el mejor, como esperarían algunos. Lo que evitó que esta empresa alcanzara un puesto más alto fue su muy pobre desempeño relativo en la dimensión Equidad y, en menor grado, bajó su desempeño en Calidad y Crecimiento.

La empresa que mostró el desempeño más malo en año base fue la de Cundinamarca. Sin embargo, es menester anotar que el último puesto asignado por el modelo a esta empresa se debe principalmente a la falta de datos. Si se hubiese dispuesto de información similar a la que se tenía de otras empresas, el modelo probablemente hubiese mostrado un desempeño para esta empresa bastante mejor. Las organizaciones que realmente tuvieron el peor desempeño durante el año fueron las de Caquetá (puesto 21) y Huila (puesto 20). La lotería del Caquetá presentó desempeño relativo pobre en prácticamente todas las dimensiones, pero particularmente en Eficacia (transfiere muy poco al sector Salud), Supervivencia y Riesgo (tiene una participación en el mercado muy baja y un endeudamiento muy alto), Crecimiento y Equidad. La del Huila es bastante más rentable que la del Caquetá, pero tiene problemas semejantes a ésta en las dimensiones Eficacia, Crecimiento y Calidad.

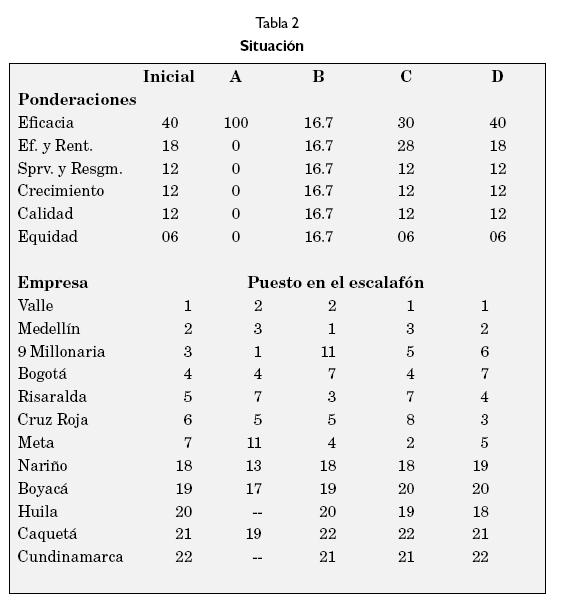

3.3.5A. Sensibilidad del escalafón obtenido por el Modelo ante cambios en las ponderaciones subjetivas

Como se explicó en sección anterior, para combinar el desempeño obtenido por las empresas en cada una de las dimensiones y obtener un índice único de desempeño relativo (el puesto en el escalafón) se asignaron subjetivamente ponderaciones a los distintos indicadores y a las diferentes dimensiones del desempeño. Cambiando la ponderación dada a cada dimensión (y dentro de éstas, a cada índice), se modifica el puesto. El modelo UV trata las ponderaciones como datos de entrada o insumos, lo cual permite que las ponderaciones puedan ser alteradas para responder a las distintas ideas que tengan sus usuarios con respecto a la importancia de cada dimensión y cada índice.

La Tabla 2 muestra el escalafón que genera el Modelo para doce empresas, bajo las ponderaciones inicialmente establecidas, así como bajo cuatro esquemas de ponderación diferentes. Las ponderaciones asignadas a cada Dimensión se muestran en la primera parte de la Tabla. Como puede observarse en ésta, la Situación A corresponde al caso en el que sólo se toma para ordenar las empresas el valor transferido por estas al sector Salud. En la Situación B a cada una de las Dimensiones se le asignó igual peso en la determinación del puesto. En la Situación C se disminuyó la importancia de la Dimensión Eficacia y se aumentó la importancia de la Dimensión Eficiencia, con respecto a la situación inicial. Finalmente en la Situación D se dejó el mismo peso asignado a cada Dimensión de la situación inicial, pero dentro de la Dimensión Eficacia se dio más peso al índice "Gastos de publicidad en exceso o en defecto de lo ideal" (30% en vez de 10% en la situación inicial) y menos peso al índice transferencias al sector salud (40% en vez de 60%).

Comentarios al análisis de sensibilidad

En primer lugar, debe observarse que las modificaciones realizadas no producen cambios radicales en la clasificación: las empresas bien clasificadas con el sistema de ponderaciones inicial conservan la clasificación cuando las ponderaciones cambian; lo mismo puede anotarse con respecto a las empresas mal clasificadas. Lo anterior quiere decir que a menos que se tengan concepciones completamente diferentes a las utilizadas en la creación de las ponderaciones iniciales, no es de esperarse que las clasificaciones que produzca el modelo cambien considerablemente cuando se modifica el esquema de ponderaciones. En segundo lugar, la columna correspondiente a la situación A muestra la clasificación resultante si sólo se tiene en cuenta en la evaluación el monto de los recursos transferidos al sector Salud. Como era de esperarse, con este esquema de ponderación la 9 Millonaria pasa a ocupar el primer lugar en el escalafón. Es interesante anotar que en esta situación, empresas pequeñas, no importa qué tan buen desempeño hayan alcanzado en otras dimensiones, tienen una probabilidad muy baja de resultar bien clasificadas (la lotería del Meta, altamente eficiente y con un desempeño relativo bueno en gran parte de los otros índices, sólo alcanzó el puesto 11 en esta situación).

En tercer lugar, parece importante hacer notar que, si en lugar del peso relativamente bajo que se da en el esquema inicial al índice que trata de medir el grado en que las empresas están logrando un nivel balanceado de publicidad (ni tanta publicidad que se esté induciendo a la sociedad a jugar, ni tan poca que la gente que libremente desee jugar lotería no sepa qué opciones existen), es decir el índice R4 le da a éste un peso mayor, reduciendo simultáneamente el peso dado al valor de las transferencias (situación D), la clasificación de las empresas con buen desempeño relativo sufre algunos cambios de significación; la 9 Millonaria desciende al sexto lugar, la Cruz Roja sube al tercer lugar y la del Meta queda ubicada en un puesto bastante bueno. Finalmente, es necesario reiterar aquí que el modelo penaliza a aquellas empresas que no brinden información que permita computar los diferentes índices; esta es la razón fundamental por la que la Lotería de Cundinamarca obtuvo tan bajo puesto, tanto en el esquema inicial de ponderaciones, como en los cuatro esquemas alternativos presentados en la Tabla.

3.3.6. Evaluación global integral de la empresa

A diferencia de la sección anterior, en la que el desempeño en el período más reciente se evalúa solamente con referencia al desempeño del resto de empresas del sector, este sector de la Hoja Resumen se provee para producir un análisis integral que considere tanto el perfil relativo de la empresa, como la evolución de su desempeño en los últimos tres años y la comparación de los indicadores específicos de la organización con algunas normas o valores ideales para estos indicadores. Por no disponer los autores de estándares ideales para las empresas de loterías en el año-base, esta sección no se desarrolló. Sin embargo, los investigadores consideran importante dejar la sección en la Hoja Resumen para recordar a los interesados en el funcionamiento de estas empresas que la comparación de una empresa con el resto de organizaciones de su sector es sólo una parte de la evaluación. Es importante incluir en esta un análisis para establecer si la posición de la empresa se ha deteriorado o por el contrario ha venido mejorando en los últimos años (análisis histórico) y una comparación del desempeño de la empresa con normas que reflejan condiciones de desempeño óptimas; para esto podrían obtenerse indicadores internacionales comparables y/o realizar cuidadosos estudios económicos e ingenieriles.

4. COMENTARIOS Y SUGERENCIAS FINALES RELACIONADOS CON LA UTILIZACION DEL MODELO UV

El modelo desarrollado y descrito en este artículo hace utilización plena de las ventajas reconocidas que tiene el uso del computador y hojas electrónicas en el manejo de la información: la facilidad del almacenar y manipular grandes volúmenes de datos y hacer diversas operaciones matemáticas a enormes velocidades.

El uso apropiado del modelo, sin embargo, requiere de una clara comprensión de los beneficios e inconvenientes inherentes a la utilización de los modelos computarizados.

4.1. Beneficio principal que se deriva de la utilización del modelo-UV

El modelo desarrollado brinda de manera automática, no sólo análisis económico de datos de empresas individuales, sino también información relacionada con el desempeño relativo de la empresa en comparación con el resto de su sector. Esta característica permite a quienes estén realizado la evaluación (Superintendencia de Salud, Fedelco) dedicar su tiempo a labores verdaderamente importantes (como el control de la calidad de la información enviada por las empresas y el examen riguroso de los resultados generados por el modelo), y no al cálculo rutinario y tedioso de las razones financieras y demás indicadores utilizados.

4.2. Inconvenientes relacionados con la utilización de los modelos

Las dificultades que surgen de la utilización de los modelos computarizados son de naturaleza diferente. Algunas se pueden superar mediante una mejor reglamentación y control de la información generada y reportada por las empresas; otras son más difíciles de superar y por lo tanto los usuarios del sistema deberán convivir con ellas. Es necesario, sin embargo, que los usuarios se tornen conscientes de éstas con el fin de tener una apreciación correcta del alcance del modelo. Los principales inconvenientes se describen a continuación.

4.2.1. Alcance limitado de la información incluida

Aunque los investigadores se esforzaron por desarrollar e incluir en el modelo la información más relevante, la naturaleza misma de este hace que normalmente se deba excluir cierto tipo de información que eventualmente puede ser importante. Específicamente, una información valiosa que no se incluyó son las notas a los estados financieros. En estas se da información de las principales políticas contables utilizadas por las empresas (ejemplo, políticas para determinar el valor de los inventarios y los costos de ventas, para estimar la depreciación anual, etc.) y se proporciona otro tipo de información que complementa la que aparece en el cuerpo de los estados financieros. Esta información es útil no sólo para interpretarlos adecuadamente sino también para comparar las cifras proporcionadas por las diferentes empresas. Por lo anterior, es importante que en la normatización que se desarrolle sobre informes financieros que estas empresas deberían reportar se incluya lo concerniente a las notas que acompañan a los estados financieros. La Superintendencia de Salud debería mantener archivos con el juego completo de estados financieros de cada empresa. Estos informes complementan la información computarizada de los modelos y se prevé que en algunas ocasiones será necesario recurrir a ellos (Ejemplos: para verificar algunas cifras y cambios que parezcan poco razonables de acuerdo con la tendencia histórica; cuando se deseen estudios más comprensivos de algunas empresas específicas, etc.).

4.2.2. Exclusión en los modelos de los estados de resultados y otros estados financieros básicos

Cuando se inició el estudio se tenía planeado basar el análisis de la información financiera de las empresas en tres de los estados financieros básicos que la reglamentación contable colombiana establece: el Balance General, el Estado de Resultados y el Estado de Flujos de Efectivo. Sin embargo, como se mencionó antes, ni directamente de las empresas, ni en la base de datos cuyo uso fue facilitado a los investigadores por la Superintendencia de Salud se encontró información satisfactoria de los estados de resultados y de flujo de efectivo de las empresas. Al final se utilizó como una aproximación de los estados de resultados los informes de ejecución presupuestal reportados por las empresas a la Superintendencia (y homogenizados por ésta). Los informes de ejecución presupuestal no incluyen como gastos ciertas partidas que en el caso de algunas empresas pueden ser importantes (ejemplo, depreciación de edificios). Por esta razón algunos indicadores, particularmente de eficiencia, pueden estar sobreestimados (especial cuidado debe tenerse, como consecuencia de esto, al comparar los índices calculados con base en dichos estados con los de otros estudios con los que los índices hayan sido computados con base en los estados de resultados).

4.2.3. Utilización de informes históricos no ajustados por inflación

Las empresas dedicadas al juego de loterías en Colombia hasta el año base de estudio no parecía que hacían ajustes a los estados financieros para reconocer los cambios que experimenta el poder adquisitivo de la moneda (ni en los informes enviados directamente a los investigadores por las empresas ni en la base de datos de la Superintendencia, los investigadores, encontraron este tipo de informes).

Por esta razón el modelo se basa en los estados financieros históricos, los cuales, como se discute ampliamente en los textos especializados, no reflejan apropiadamente la situación de las empresas. Para corregir esta deficiencia, en los análisis provistos por el modelo se deflactan algunas cifras (ejemplo, de ingresos). Sin embargo, estas correcciones parciales no pueden considerarse sustitutos adecuados de las cifras que resultan de la aplicación de un sistema integral de ajustes por inflación.

4.2.4. Deficiente calidad de los informes contables que reportan las empresas

(Esta es una falencia, más del sistema de información financiera pública en Colombia, que del uso de modelos computarizados. Se menciona aquí, sin embargo, con miras a evitar que este importante problema sea pasado por alto). La información financiera publicada por las empresas en Colombia es en general deficiente; las empresas dedicadas al juego de loterías en el país no son una excepción a esto.9 La circular externa No. 050 de 1993, de la Superintendencia de Salud, en la cual se dan a las loterías instrucciones precisas en materia contable, constituye un importante paso hacia el mejoramiento de la calidad de la información contable de estas empresas. Sin embargo, el camino que falta por recorrer para tener unos estados financieros comprensivos y de calidad razonable, parece aún extenso.

En el desarrollo del trabajo, los autores invirtieron bastante tiempo verificando la calidad de la información, estandarizando los informes y corrigiendo inconsistencias. Trabajo similar fue realizado por la Superintendencia de Salud al crear su base de datos, esta labor constituye un empleo ineficiente de recursos de la sociedad. Si en el futuro las administraciones de las loterías hacen un mayo esfuerzo para que los informes financieros de sus respectivas entidades se ciñan más estrictamente a la normatividad contable vigente, parte de este desperdicio podría evitarse y se podrían realizar con mayor celeridad y confiabilidad estudios orientados a mejorar el desempeño de estas entidades.

NOTAS AL PIE DE PÁGINA

1. En 1994 los juegos de azar (rifas, bingos, chances y loterías) representaron el 1.7% del producto Interno Bruto Nacional con unos 90.000 millones de pesos (véase Portafolio, No. 71/p36). En 1995 esta cifra se redujo considerablemente pero en 1996 creció en un 1.019% con respecto al año anterior (Vargas, 1997, p152).

2. Al respecto Clotfelter and Cook (1989:232) dicen: "la razón para la alta tasa implícita de impuestos (de las loterías) es generar tanto ingreso para el Estado como sea posible. Si el objetivo del bienestar del consumidor alguna vez reemplazase el objetivo de ingresos, entonces una tasa más baja sería apropiada".

3. Las ponderaciones reflejan juicios subjetivos de los investigadores. El modelo UV permite de manera sencilla cambiar los pesos específicos que se asignan a cada uno de los indicadores en el cálculo de los índices agregados por dimensión.

5. Existen modelos matemáticos mediante los cuales se puede reducir bastante la subjetividad (Ej. el Data Envelopment Analysis - ver. Charnes, Cooper and Rhodes, 1978). La relativa complejidad de estos, sin embargo, parece ser un obstáculo bastante fuerte para su utilización con los propósitos para los que fue diseñado el modelo UV.

6. Debe notarse que en el estudio no se pudo conseguir información sobre este rubro de la lotería de Cundinamarca.

7. Información sobre las transferencias que se originan exclusivamente en los producidos de los sorteos ordinarios es más difícil de obtener que a la relacionada con las transferencias totales. Para el último año estudiado no se pudo obtener el primer tipo de información para las loterías de Boyacá, de Caquetá, del Chocó, de Cundinamarca, de la Guajira, del Huila, del Tolima y Vallenata.

8. La prueba de existencia de economías de escala es un proceso complejo que requiere bastante cuidado en la selección, tanto de las medidas a utilizar como de las técnicas estadísticas a emplear. Entre los indicadores de eficiencia que se calcularon en el estudio, quizás el que más se preste para analizar la posible presencia de economía de escala es el "margen total corporativo" (primer indicador en la dimensión eficiencia y rentabilidad en la Hoja Resumen). Al correlacionar este indicador con la variable "ingresos corrientes" (indicador de "tamaño"), el coeficiente de determinación resulta ser -0.65, lo cual indica una relación inversa fuerte entre el margen y el tamaño; ésto se puede tomar como evidencia menos rudimentaria (aún no definitiva) de la ausencia de economías de escala en este negocio en el año base del estudio.

9. Además de la no-elaboración de algunos estados financieros ni de las notas a estos estados, requeridos por la reglamentación vigente, algunas otras deficiencias en la información contable elaborada por las empresas, encontradas por los investigadores, incluyen la falta de uniformidad (de año en año) en la presentación de los informes financieros. Esto último dificulta mucho la evaluación de los cambios en el desempeño de las empresas a través del tiempo.

BIBLIOGRAFIA

ALTMAN, E. (1968). Financial ratios, discriminant analysis and the prediction of corporate Bankruptcy. Journal of Finance. September. pp.589-609.

ARRIETA, CG. y otros (1992). Control y evaluación de la gestión pública. Los desafíos de la nueva Constitución. Departamento Nacional de Planeación. Santafé de Bogotá.

BANGUERO H. y C. CASTELAR. La población de Colombia, 1938-2025. Cali: Universidad del Valle. 1993.

BARONA. B y C. TRUJILLO. Modelo de medición de desempeño de empresas industriales y comerciales del Estado, con el propósito de ayudar a decidir sobre la distribución de sus utilidades. En: CÁRDENAS, JH y W ZAMBRANO (1993). Gerencia Pública en Colombia. Consejería de la Presidencia para la modernización del Estado - Asociación Colombiana para la modernización del Estado. Santafé de Bogotá.

BARONA, B. (1986). Distribuciones de frecuencia de las razones financieras de sociedades anónimas colombianas: evidencia empírica. Comisión Nacional de Valores. Boletín. Año 4. Vol. 5, diciembre.

BEAVER. W. (1998). Financial Reporting: an Accouting Revolution. Prentice Hall, Englewood Cliffs, NJ.

N.J. BEETON, D. (editor) (1988). Performance Measurement. Getting the Concepts right. Public Finance Foundation. Discussion Paper 18. London.

BERDUGO, H. S. BOLÍVAR y D. ARANGO (1990). Diagnóstico de las loterías del país. Superintendencia Nacional de Salud. Bogotá, septiembre.

BERNSTEIN. LA (1989). Financial Statement Analysis. Theory, Application, an Interpretation. (Fourth edition). Irwin, Homewood, Illinois.

BREALEY, R. and S. MYERS (1998). Principios de Finanzas Corporativas. (Quinta edición). McGraw-Hill. Madrid.

CÁRDENAS, JH. (1990). Las empresas públicas en el proceso de reforma del Estado en Colombia. Documento preparado para la Comisión Presidencial para la reforma de la administración pública del Estado colombiano (mimeo). Bogotá, abril 6.

CARTER. N. R. KLEIN, and P. DAY (1992). How organizations measure success. The use of performance indicators in government. Routledge, London.

CLOTFELTER. CH. T, and Ph.J. COOK (1989). Selling hope. State lotteries in America. Harvard University Press. Cambridge. Massachusetts.

CLOTFELTER. CH. T, and Ph.J. COOK (1999a). On the economics of state lotteries. Journal of Economic Perspectives: Vol. 4 No. 4. Pp 1105-119. Fall.

CLOTFELTER. CH. T, and Ph.J. COOK (1990b). Redefining success in th state lottery business. Journal of Policy Analysis and Management, 9, pp 99-104, winter.

Comisión Nacional de Juego. Ministerio del Interior. Gobierno Español, (sf) Libro Blanco del juego. Madrid: Autor.

Contraloría General de la República (1990). Loterías y juego de apuestas permanentes. Informe financiero, S.L.: Autor, septiembre. Pp 24-26.

CHARNES, A., WW COOPER and E. RHODES (1978) Measuring Efficiency of decision making units. European Journal of Operational Research, vol. 2. pp 429-444.

DELGADO, O. (1992). Sistema de explotación del juego social de chance en el período 1982-1991 y consideraciones para su modernización. Superintendencia Nacional de Salud, Santafé de Bogotá.

DELGADO, O. (1991) Evolución del ingreso a la Beneficencia del Tolima, proveniente de regalías por apuestas permanentes, 1983-1991. Beneficencia del Tolima, Ibagué.

FELTHAM, GA and J. Xie (1994) Performance measure congruity and diversity in multi-task principal/ agent relations. The Accounting Review, vol. 69 No. 3 pp 429-453 July.

FERNÁNDEZ; P (1986). Managing relations between government and public enterprises. Internacional Labour Office, Geneva.

FOSTER, G. (1986) Financial Statement Analysis. (Second edition). Prentice-Hall, Englewood Cliffs, N.J.

GANDHI, DK. and T. KOPIYAY (1991) Public enterprise performance measures and reporting. Ponencia presentada en la XXVI Asamblea del Consejo Latinoamericano de Escuelas de Administración-Cladea: Lima, septiembre.

Governmental Accounting Standards Board (1990). Research Report: Service efforts and accomplishment reporting: its time has come. Governmental Accounting Standards Board. Norwalk. Connecticut.

HOARE, G. (1987). Policies for financing the healt sector. Health Policy and Planning. Vol. 2 No. 1.

HOWARD, WG and BR GUILE (editors) (1992) Profiting from innovation. The Free Press, New York.

JONES, L.P. Performance evaluation for stated owned enterprises. En RAMAMURTI, R. and R VERNON (1991) (editors). Privatization and control of state owned enterprises. Oklahoma: Economic Development Institute.

KAPLAN, RS and DP NORTON (1992). The balanced scorecard - measures that drive performance. Harvard Business Review. January-February, pp 71-79.

MCELDOWNEY, JE L BARTON and J O´Keffe, (1990). A State Lottery: A Challenge for Auditors. CPA Journal, February, pp 22-29.

MILGROM, P. and J. ROBERTS (1992) Economics, Organisation and Management. Prentice Hall, Englewood Cliffs, N.J.

OSBORNE, D. and T. GAEBLER (1993) Reinventing government, how the entrepreneurial spirit is transforming the Public Sector. Plume, Reading, MA.

PARK YC (1986). A system for evaluating the performance of government. Invested enterprises in the republic of Korea. World Bank Discussion Papers No. 3. The World Bank. Washington, D.C.

Portafolio (1995). Semanario de economía y negocios. Portafolio. Año 2. No. 71. Enero 23-29.

POWELL, V. (1987) Improving public enterprise performance. Concepts and techniques. International Labour Office. Management Development Series. No. 22 International Labour, Office Geneva.

Reglamento General de la Contabilidad y Plan Unico de Cuentas. Decretos 2649 y 2650 de 1993. Legis, Santafé de Bogotá.

STEWART, GB, III. 1999. The quest for value: a guide for senior managers. New York: Harper Business.

Superintendencia Nacional de Salud. (1994a) Análisis loterías ordinarias, 1992, primer semestre 1993. Santafé de Bogotá; Autor.

Superintendencia Nacional de Salud. (1994b) Análisis presupuestal de los Servicios Seccionales de Salud, 1993. Superintendencia Nacional de Salud. Santafé de Bogotá.

Superintendencia Nacional de Salud. (1994c) Disposiciones legales y circulares externas, 1993. Superintendencia Nacional de Salud. Santafé de Bogotá.

Superintendencia Nacional de Salud. Transferencias a los Servicios Seccionales de Salud por rentas cedidas, 1992. Santafé de Bogotá.

VARGAS, JE (1997). Descentralización de los servicios de salud en Colombia. Planeación y desarrollo. Vol. XXVIII. No. 1, marzo, pp 143-198.

YEPES, FJ. et al (1990) La Salud en Colombia: Estudio Sectorial de Salud. Ministerio de Salud/Departamento Nacional de Planeación, Bogotá (2 tomos).