DECISIONES DE INVERSIÓN A TRAVÉS DE OPCIONES REALES

ANA MARÍA CALLE FERNÁNDEZ1, VÍCTOR MANUEL TAMAYO BUSTAMANTE2

1Candidata a Maestra en Gestión Tecnológica, Universidad Pontificia Bolivariana, Colombia. Directora de Proyectos, Corporación Tecnnova UEE, Colombia. Miembro Grupo de Investigación en Estudios Empresariales y Desarrollo Económico – GEDE, Facultad Ciencias Económicas, Universidad de Antioquia, Colombia. Dirigir correspondencia a: Cra 46 No 56 – 11 piso 10 Ed., Tecnoparque, Medellín, Colombia. anamacalle@gmail.com

2Master of Technology Management, University of Queensland, Australia. Docente Investigador, Universidad de Antioquia, Colombia. Director, Grupo de Investigación en Estudios Empresariales y Desarrollo Económico – GEDE, Facultad Ciencias Económicas, Universidad de Antioquia, Colombia. Dirigir correspondencia a: Calle 67 No 53 – 108 Bloque 13 of. 109, Medellín, Colombia. vmtamayo@gmail.com

Fecha de recepción: 08-05-2008 Fecha de corrección: 04-08-2008 Fecha de aceptación: 20-04-2009

RESUMEN

Dadas las limitaciones que presentan los métodos tradicionales de valoración de inversiones, y su dificultad para adaptarse a entornos cambiantes, se explora el método de opciones reales, el cual considera los intangibles y la flexibilidad operativa como elementos que pueden alterar la decisión de realizar un proyecto. El presente artículo da una mirada general a las opciones reales, sus conceptos, modelos, tipología, y presenta al final una aplicación al sector de la construcción. Se concluye que los métodos basados en opciones reales son más adecuados para la evaluación de proyectos, dada su flexibilidad e inclusión de elementos intangibles; sin embargo, se resalta cómo el éxito de la valoración depende en buena medida de los supuestos e información disponible para realizarla.

PALABRAS CLAVE

Opciones reales, valoración de proyectos de inversión, sector construcción.

Clasificación JEL: G19, G39

ABSTRACT

Investment decisions through real options

Given the limitations presented by the traditional investment valuation methods and their difficulty when it comes to adapt to changing environments, the real options method is explored. It takes into account issues such as intangible factors and operative flexibility, that could change the decision to realize a project or not. This document presents a general outlook of the concepts, models, typology and practical applications of the real options model. Particularly, an example of real options is applied to the construction sector. The main conclusion of the document is that the methods based on real options are more adequate to evaluate projects given their flexibility and inclusion of intangible issues, however it is highlighted that success in valuation depends heavily on the assumptions of the model and the available information.

KEYWORDS

Real options, valuation of investment projects, construction sector.

INTRODUCCIÓN

Hasta hace algunos años, los modelos que se desarrollaban para la valoración de proyectos de inversión consideraban un entorno lo suficientemente estable como para proyectar, con cierta certeza, lo que podría suceder durante el tiempo que durara el proyecto. Sin embargo, la realidad ahora es otra. Los avances tecnológicos, la innovación constante, la necesidad de una continua política de investigación y desarrollo, entre muchos otros, han hecho que el desarrollo de las industrias y el conocimiento en general avanzaran a pasos agigantados, especialmente durante las últimas décadas del siglo XX. Estos cambios rápidos, constantes y algunas veces inesperados, han hecho que el entorno se torne inestable, de manera que los modelos tradicionales no se adaptan fácilmente a esta nueva realidad.

Cuando se hace una inversión siempre se está esperando maximizar las ganancias y asumir el menor riesgo posible (Kester, 1984). Sin embargo, se ha manifestado un descontento con las técnicas convencionales de valoración y selección de proyectos, pues se argumenta que éstas entorpecen la innovación, productividad y competitividad de algunas empresas (Mascareñas, 1999). Tradicionalmente se asume que la única fuente de valor son los flujos de caja que se generan directamente de las inversiones, visión que puede despreciar aspectos que pudieran ser estratégicos para la supervivencia de la empresa (Ross, Westerfield y Jordan, 2000).

Uno de los métodos comúnmente empleado para evaluar proyectos de inversión es el Valor Presente Neto (VPN), el cual afirma que el proyecto puede aceptarse si su valor es positivo. Sin embargo, este método presenta algunos problemas que hacen que en muchas situaciones las decisiones que se toman no sean las más acertadas. Entre los más comunes que enfrenta este método están los supuestos sobre los cuales descansa el modelo, así como su uso estático y el hecho de que sólo se consideran valores tangibles (no tienen en cuenta valores como ventaja competitiva, oportunidades futuras, flexibilidad de la gerencia, entre otros).

En ocasiones algunas empresas llevan a cabo proyectos con VPN negativo, los cuales son considerados como estratégicos pues pueden generar oportunidades futuras. Sin embargo, en muchas de estas ocasiones, los criterios para tomar la decisión son subjetivos y no se apoyan en evaluaciones financieras más completas.

El VPN se deriva de la comparación de proyectos de inversión real con carteras de bonos sin riesgo (Mascareñas, 1999), comparación peligrosa en muchos casos, pues no reconoce algunos aspectos que pueden afectar los resultados del proyecto. De aquí surge la idea de comparar algunos proyectos de inversión reales con las opciones financieras, pues se reconoce que la decisión de invertir puede verse alterada por la irreversibilidad, la incertidumbre y el margen de maniobra de quien toma las decisiones. El tener en cuenta estos puntos puede cambiar, en muchos casos, la decisión de aceptación o rechazo de un proyecto.

El VPN y otros métodos, tales como la tasa interna de retorno (TIR), la relación costo – beneficio (RCB), el índice de rentabilidad (IR), el período de recuperación (PER), el costo anual uniforme equivalente (CAUE), entre otros, pueden ser efectivos y prácticos en casos en que la decisión de inversión requiere inmediatez (es ahora o nunca), pero pueden no ser tan efectivos cuando el proyecto tiene un componente de flexibilidad (Dixit y Pindyck, 1994). Estos modelos son considerados como estáticos, pues implícitamente suponen que una vez que se presenta un proyecto, sus características básicas no pueden modificarse.

De acuerdo con Mascareñas (1999, p. 191), "los métodos clásicos de valoración de proyectos son idóneos cuando se trata de evaluar decisiones de inversión que no admiten demora (es ahora o nunca)" y al no tenerse en cuenta esta realidad, el proyecto puede ser infravalorado y puede rechazarse, aun cuando podría generar valor a mediano y largo plazo, pues la posibilidad de esperar para adquirir mayor información replantea lo que el VPN afirma, argumentando que "para que un proyecto de inversión sea efectuable, el valor actual de los flujos de caja esperados deberá exceder a su costo de adquisición e instalación, al menos, en una cantidad igual al valor de mantener viva la opción de inversión" (p. 191).

Desde finales del siglo pasado se han venido desarrollando métodos alternos para tomar decisiones de inversión más acordes con la realidad, entre los cuales se encuentran las opciones reales. Estas afirman que una decisión de inversión no puede tomarse teniendo como único crit9k, -erio un valor mayor que cero, pues en la práctica la irreversibilidad, la incertidumbre y el margen de maniobra de quien toma la decisión, tienen un peso considerable (Mascareñas, 1999). Los intangibles son en muchos casos, los aspectos claves para tomar una decisión de inversión, sin embargo, no son tomados en cuenta por los métodos de valoración tradicionales (Tamayo y Calle, 2005). Es así como las opciones reales se convierten en una alternativa válida para valorar dichos intangibles, lo que permite tomar decisiones más estratégicas y generar mayor flexibilidad.

Se presenta el estudio de las opciones reales como un camino alternativo para la valoración de proyectos. Es importante resaltar que éstas no son una herramienta separada, sino un complemento a las herramientas tradicionales de valoración de proyectos de inversión, que ayuda a tener una mayor visión estratégica.

Las opciones reales se constituyen en un método útil de valoración adecuado para la realidad actual. Sin embargo, existen otros métodos diferentes a los tradicionales que consideran los escenarios cambiantes y el riesgo que esto conlleva para una valoración, tales como el Flujo de Caja en Riesgo, más conocido como CFaR, que busca simular el valor en riesgo del flujo de caja futuro tanto operacional como financiero de una firma, dentro de un intervalo de confianza predefinido (Monteiro, 2007).

En Colombia son pocos los avances logrados en materia de valoración a través de opciones reales, siendo los más representativos los realizados en la Universidad Eafit, la Universidad del Valle y la Universidad Javeriana. Sin embargo, es un tema que en el país apenas comienza a ganar adeptos en el sector académico. Para el sector productivo es totalmente nuevo, por lo que las aplicaciones de orden empresarial son escasas.

En el presente artículo se pretende dar una mirada general a las opciones reales con sus conceptos generales, sus modelos, su tipología, y al final una aplicación al sector de la construcción, en el cual se plantea la opción de construir por etapas.

1. DEFINICIÓN

El término de opciones reales fue establecido por Stewar Myers en 1977, para hacer referencia a la aplicación de la teoría de opciones en la valoración de bienes no financieros, específicamente a la inversión en activos reales que presentaran un componente de flexibilidad, tal como la inversión en investigación y desarrollo y en la expansión de plantas de manufactura (Myers, 1977).

Las opciones reales son un método para valorar proyectos de inversión que parte de la premisa de que los proyectos de inversión reales pueden asemejarse a las opciones financieras (call y put) y no a una cartera de bonos sin riesgo como el VPN, el cual deja de ser útil cuando se presentan situaciones en las que no necesariamente el proyecto tiene que realizarse inmediatamente, es decir, cumplirse más adelante o por partes (crecimiento contingente) (Dixit y Pindyck, 1994). En otras palabras, el enfoque de las opciones reales es la extensión de la Teoría de Opciones Financieras a opciones en activos reales (no financieros) que permiten modificar un proyecto con la intención de incrementar su valor.

Las opciones reales permiten añadir valor a la empresa, al aumentar las ganancias o reducir las pérdidas. A menudo no se utiliza el término opción para describir estas oportunidades, más bien se hace referencia a ellas como intangibles más que como opciones de compra o de venta, pero cuando se evalúan propuestas de inversión importantes, estas opciones intangibles son a menudo la clave de las decisiones. Una excelente perspectiva acerca del aprovechamiento de opciones reales para la gestión estratégica de la firma puede encontrarse en los aportes de Dixit y Pindyck (1994) y en Trigeorgis (1999).

El análisis de las opciones reales es fundamental en las siguientes situaciones (Gómez, 2004):

Generalmente la oportunidad de invertir depende de más variables que el VPN o la TIR del proyecto. Kester (1984) considera que los cuatro factores más relevantes que influyen en la oportunidad de invertir son:

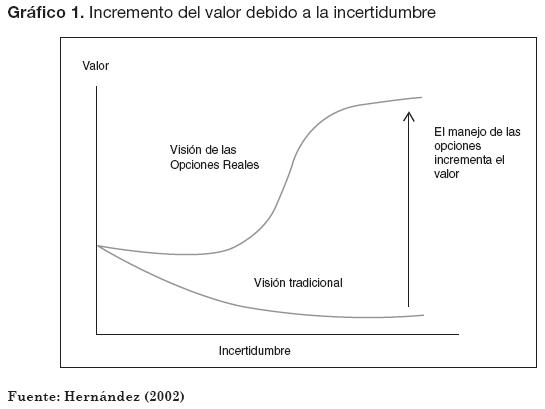

En la visión tradicional, un alto nivel de incertidumbre conduce a reducir el valor de los activos. El enfoque de las opciones reales muestra que un incremento de la incertidumbre puede conducir a un alto valor de los activos, si los directivos identifican y usan sus opciones para responder flexiblemente a los eventos que se desarrollan.

El Gráfico 1 ilustra uno de los más importantes cambios en el enfoque de las opciones reales: la incertidumbre crea oportunidades. Repensando las inversiones estratégicas, los gerentes deben intentar ver los mercados en términos del origen, dirección y evolución de la incertidumbre, determinando así el grado de exposición de sus inversiones y, entonces, responder para posicionarlas y así obtener un mejor provecho de ellas.

2. MODELOS DE VALORACIÓN DE OPCIONES

2.1. Opciones financieras como base de las opciones reales

Las opciones y los futuros son las principales modalidades de los instrumentos financieros derivados utilizados para minimizar los riesgos en las operaciones comerciales financieras, aislar la actividad económica de la empresa de las fluctuaciones de los mercados financieros y aumentar la eficacia de las previsiones empresariales, facilitando la confianza en la gestión, al dotar de mayor seguridad las transacciones de la empresa con el exterior (Hernández, 2002).

Una opción otorga el derecho, mas no la obligación, de comprar o vender una cantidad determinada de un activo subyacente (una acción, una mercancía básica, divisa, instrumento financiero, etc.) a un precio preestablecido (el precio de ejercicio) dentro de un periodo determinado.

Existen dos tipos de opciones: opciones de compra (opciones call) y opciones de venta (opciones put). La opción de compra u opción call otorga el derecho, mas no la obligación, de comprar cierta cantidad de un bien a un determinado precio, para ejercerse durante cierto periodo. Por el contrario, la opción de venta u opción put otorga el derecho, mas no la obligación, pero a vender una cantidad de un bien. En ambos casos, para adquirir este derecho se debe pagar una prima.

Las opciones pueden ser americanas o europeas, la única diferencia es que la opción americana puede ejercerse en cualquier momento durante la vida del contrato, mientras que la opción europea sólo puede ejercerse al vencimiento. La posibilidad de ejercer el derecho a la opción en cualquier momento, hace que las opciones americanas sean más valiosas que las europeas. Sin embargo, esto hace que las opciones americanas sean más difíciles de valorar.

Los modelos de valoración de opciones se basan en la consideración de las siguientes variables: precio del activo subyacente, precio de ejercicio, tiempo hasta la expiración, tipo de interés y volatilidad del mercado.

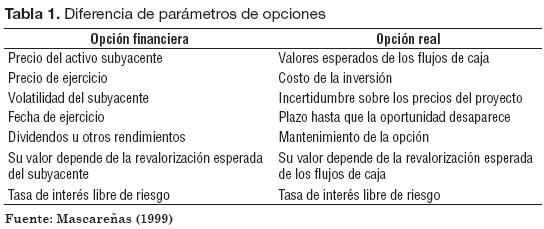

Existen diferencias de parámetros que influyen a la hora de valorar una opción financiera y una real. Las principales se evidencian en la Tabla 1.

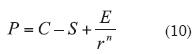

La existencia de opciones reales aumenta el valor de un proyecto de inversión, el cual puede determinarse como el valor del proyecto sin la opción, calculado de forma acostumbrada (por ejemplo, utilizando el VPN) más el valor de la opción (Mascareñas, 1999):

La valoración de opciones, es decir, el cálculo del precio, prima o premio que hay que pagar para adquirir o recibir por emitir una opción, se ha convertido en una cuestión muy importante. En la actualidad hay varios modelos para la determinación del valor teórico de una opción, entre los cuales están:

2.1.1. Modelo binomial

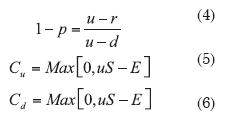

Propuesto por Cox, Ross y Rubinstein en 1974. Es un modelo discreto que considera que la evolución del precio del activo subyacente varía según el proceso binomial multiplicativo; es decir, sólo puede tomar dos valores posibles, uno al alza y otro a la baja, con probabilidades asociadas p y 1– p. De esta forma, al extender esta distribución de probabilidades a lo largo de un número determinado de períodos se consigue determinar el valor teórico de una opción (Cox, Ross y Rubinstein, 1979).

Modelo binomial para un sólo periodo: en este modelo, el valor teórico de una opción call viene dado por:

Donde:

Y,

C Valor teórico de una opción call

r = (1+rf) Con la tasa libre de riesgo

u El movimiento multiplicativo al alza del precio del subyacente en un período, con una probabilidad asociada de p

d El movimiento multiplicativo a la baja del precio del subyacente en un período, con una probabilidad asociada de (1 – p)

Cu Valor de la opción call al vencimiento con un movimiento multiplicativo al alza

Cd Valor de la opción call al vencimiento con un movimiento multiplicativo a la baja

uS Evolución al alza del precio del subyacente

dS Evolución a la baja del precio del subyacente

S Precio de mercado del activo subyacente

E Precio de ejercicio de la opción

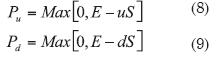

El valor teórico de una opción put viene dado por:

Donde:

Siendo:

P Valor teórico de una opción put

Pu Valor de la opción put al vencimiento con un movimiento multiplicativo al alza

Pd Valor de la opción put al vencimiento con un movimiento multiplicativo a la baja

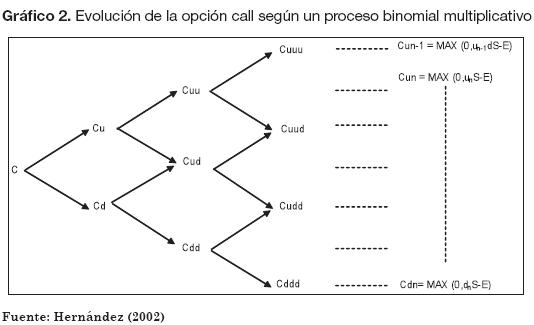

Modelo binomial multiperíodo: cuando el horizonte de planificación se generaliza a n períodos, como lo muestra el Gráfico 2, la valoración de una opción se realiza calculando los valores de la misma al final de los n períodos y por un procedimiento recursivo (retrocediendo en el tiempo) ir calculando, mediante las fórmulas anteriores, su valor en cada nudo del diagrama o árbol.

El valor de la opción put también se puede calcular a partir del valor call, aplicando la siguiente fórmula:

La extensión de este modelo a un número infinito de períodos da lugar a la formulación que presenta el modelo de Black–Scholes. Sin embargo, la aproximación del modelo binomial a uno de tipo continuo, como el de Black–Scholes, se considera buena cuando el número de períodos es mayor de cincuenta.

Una aplicación reciente de este modelo fue presentada por Fontes, Camoes y Fonter (2007) al estudiar los sistemas de producción flexibles desde el enfoque de opciones reales. Sin embargo, reconoce que en algunos casos emplear un modelo de Markov puede ser una mejor decisión que emplear un árbol binomial.

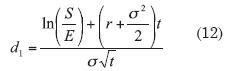

2.1.2. Modelo Black–Scholes

Publicado en 1973, es el modelo más antiguo pero a la vez el más utilizado. Después de Black y Scholes hubo una contribución importante en 1977, publicada por Richard Roll. En este modelo, el valor teórico de una opción de compra se determina por la siguiente fórmula (Black y Scholes, 1973; Damodaran, 2002):

Donde:

Y,

Siendo:

C Precio de la opción call

S Precio del activo subyacente

E Precio de ejercicio

r Tasa de interés en tiempo continuo: r = 1n(1 + rp)

t Tiempo hasta la expiración de la opción (expresado en años)

σ Volatilidad del precio del subyacente (medida por la desviación estándar anualizada)

N(i) Valores de la función de distribución normal estandarizada para i

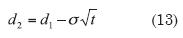

Y el valor teórico de una opción de venta (P), viene dado por la fórmula:

Donde los valores d1 y d2 son los descritos en (11) y (12).

Una aplicación reciente de este modelo la emplean Harmantzis y Praveen (2007) para tomar la decisión de invertir en la industria de redes inalámbricas.

Los problemas relacionados con el activo subyacente son afrontados cada vez en mayor medida, mediante simulación de Montecarlo del Valor Presente del Proyecto. La simulación Montecarlo es una técnica que implica la selección aleatoria de un resultado para cada variable de interés. Mediante la combinación de estos resultados con cantidades fijas y su respectivo cómputo, se obtiene una corrida en términos de la respuesta deseada. Esto se hace repetidamente hasta conseguir las corridas suficientes para lograr una aproximación cercana a la media, la varianza y la forma de la distribución. La clave principal de la técnica de la simulación Montecarlo es que los resultados de todas las variables de interés sean seleccionados aleatoriamente (Rose, 1998; Trigeorgis, 1999).

A estos métodos tradicionales, se han ido sumando métodos matemáticos, estadísticos y econométricos sofisticados (incluyendo modelos estocásticos), que tratan de eliminar o disminuir los problemas o limitaciones de los tradicionales. Entre ellos, son muy comunes los métodos y cálculos de sensibilidades de los diferentes parámetros y estimaciones de la incertidumbre, pues las opciones trabajan precisamente sobre estos escenarios (Hull, 1999; Shibata, 2006; Trigeorgis, 1999).

3. TIPOS DE OPCIONES REALES

3.1. Opción de alterar la escala de operación

Esta opción se divide a su vez en:

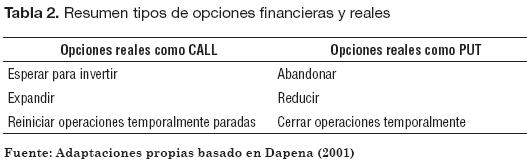

3.2. Opción de abandonar o cerrar definitivamente las operaciones

Se debe desinvertir cuando el proyecto no se justifica económicamente. Una vez que el proyecto ya no es rentable, la empresa recortará sus pérdidas y ejercerá esta opción de abandonar el proyecto. Esta opción real de liquidación proporciona un seguro parcial contra fallos y es formalmente equivalente a una opción de venta americana con un precio de ejercicio igual al valor de venta del proyecto.

El valor total de un proyecto debe considerar su valor de abandono, el cual, generalmente, no se conoce en el momento de su evaluación inicial, sino que depende de su evolución en el futuro. Existen dos importantes cuestiones a considerar en el análisis del valor de abandono (Gómez, 2004):

El valor total del proyecto sería sus propios flujos de caja más el valor de la opción de venta. Un proyecto que pueda ser liquidado vale más que el mismo proyecto sin la posibilidad de abandono.

3.3. Opción de esperar

La empresa puede esperar un determinado tiempo a que algunas condiciones del mercado (especialmente el precio del producto), cambien de manera que se justifique emprender el proyecto de inversión. Equivale a poseer una opción de compra sobre un determinado proyecto.

En la Tabla 2 se resumen las tres alternativas anteriormente estudiadas.

4. OPCIONES REALES Y EL SECTOR DE LA CONSTRUCCIÓN

Si bien el tema de opciones reales es poco conocido en el sector, su aplicabilidad no es del todo inexplorada. En Colombia, luego de la década de los años noventa (en la cual el sector de la construcción sufrió una recesión considerable), las empresas inmobiliarias cambiaron muchos aspectos en su forma de operar. Anteriormente, cuando se iba a comenzar un proyecto inmobiliario se compraba el lote, se construía en él y se vendía terminado el producto. Esto implicaba una gran inversión con un periodo de recuperación difícilmente determinado (y en ocasiones muy grande) y un riesgo bastante considerable. Es así como al caer la demanda de bienes inmuebles, estas empresas se vieron sometidas a grandes inventarios y una alta iliquidez, llevando a la quiebra y al cierre de un buen número de ellas.

Dada esta situación, los gerentes de las inmobiliarias y constructoras comenzaron a mejorar la calidad de sus estudios antes de dar inicio efectivamente a un proyecto; empezaron a preguntarse y a evaluar cómo se vería afectada la viabilidad de su proyecto si determinadas variables cambiaran, así como cuáles decisiones minimizarían el riesgo o aumentarían la rentabilidad.

Así mismo varió la forma de vender los inmuebles, pues la incursión de la venta sobre planos, la financiación vía subrogaciones, las fiducias, entre otros, han hecho que la efectiva realización de un proyecto inmobiliario se presente si ciertas condiciones lo permiten, entre las que se encuentran la promesa de compra de un número suficiente de compradores (en un determinado tiempo) que permita alcanzar un punto de equilibrio, un plan financiero que demuestre que efectivamente el proyecto puede ser viable y la consecución de determinados inversionistas que sirvan de garantía ante posibles situaciones no previstas.

De aquí nace la utilización empírica de opciones reales en el sector colombiano de la construcción. Las inmobiliarias, aunque no basándose en estudios matemáticos o financieros, más bien en la experiencia, comienzan a evaluar tres opciones en la realización de sus proyectos: aplazar, crecer por etapas y abandonar; decisiones que en su gran mayoría se basan en el comportamiento del mercado.

La Lonja1 afirma que la actividad profesional del sector inmobiliario dio inicio con la aparición de la financiación especializada para el sector. A partir de ella nacieron un sinnúmero de empresas orientadas a la actividad inmobiliaria (La Lonja, 1998). El hecho de requerir la aceptación de ciertos inversionistas diferentes a la empresa inmobiliaria para su vinculación a los proyectos, ha dado paso a que en el sector comiencen a verse mayores esfuerzos por realizar estudios un poco más profundos que permitan determinar qué tan viable es un proyecto inmobiliario. Sin embargo, cabe decir que es una tarea que apenas comienza, pues los estudios realizados en muchos casos no pasan más allá de una prefactibilidad.

En conclusión, es posible inferir que aunque las opciones reales se aplican en forma empírica al sector inmobiliario, los conceptos y modelos para su valoración no se conocen ni se utilizan, lo que limita en gran medida el potencial valor que estas herramientas podrían aportar al sector.

5. CASO PRÁCTICO DE APLICACIÓN DE OPCIONES REALES

Como caso de estudio se seleccionó el proyecto de construcción de una urbanización ubicada en el municipio de La Estrella (Antioquia). El proyecto constó de 123 viviendas unifamiliares del estrato 4.2

Al analizar el flujo de caja y emplear una tasa del 1% mensual, equivalente al 12,68% efectivo anual, se encuentra que el VPN del proyecto total es de -$70.335.586, lo cual implicaría su no realización. Si bien las empresas inmobiliarias no acostumbran a descontar sus flujos de caja (generalmente no tienen en cuenta el valor del dinero en el tiempo), cuando lo hacen emplean esta tasa.3

Sin embargo, y dadas las perspectivas de crecimiento del sector de la construcción, la inmobiliaria y la constructora plantearon varias posibilidades, tales como abandonar el proyecto una vez iniciado si las condiciones así lo requerían, o esperar un mejor momento para comenzar a construir. Una de las opciones planteadas fue la construcción del proyecto en dos etapas, es decir, construir la mitad del proyecto hoy (62 casas) y esperar tres años para realizar las viviendas restantes (61 casas). Es esta posibilidad la que se valora a continuación.

Teniendo en cuenta la posibilidad de realizar la mitad de las casas en un lapso de tres años (si las condiciones del mercado se prestan para ello), se pretende cuantificar la flexibilidad valorando la opción real de construir por etapas el proyecto.

Para ello se replantearon los flujos de caja al tener en cuenta que la construcción se realizaría en dos partes, y que los ingresos, costos y gastos, deberían ajustarse a dicha situación, es decir, sus valores deberían estimarse según el comienzo y la duración de ambas etapas.

Se hizo necesario entonces, realizar algunos supuestos del comportamiento de los precios, gastos y costos, así como algunas simulaciones.

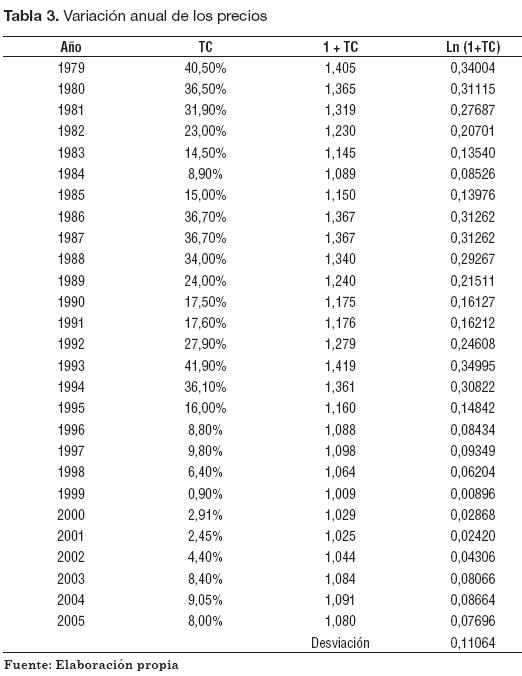

Para simular los ingresos, se calculó la volatilidad y la media del precio del m2, teniendo en cuenta las variaciones del mismo, tanto en Medellín como en el Área Metropolitana. Este dato se determinó utilizando el reporte histórico (1979 – 2005 estimado) de Camacol (2005) de las variaciones del precio del m2, datos con los cuales se realizó el cálculo Ln (1+TC), donde TC es el porcentaje de variación del precio del m2. A este resultado se le halló su desviación, dando como resultado una volatilidad del 11,06% anual. La media, a su vez, se calculó en 19,25%. Los datos se presentan en la Tabla 3.

Para simular los costos de construcción, se tomaron las variaciones del índice de costos de construcción histórico (desde 1979 hasta 2005 estimado), el cual varió en promedio un 13,6% anual, equivalente al 1,066% mensual.

Se supuso que los demás costos y gastos variarían al ritmo del IPC esperado (5,5% anual), equivalente a un 0,447% mensual.

Al separar los ingresos, costos y gastos en las dos etapas y calculando su VPN (descontado al 12,68% anual), se obtiene un resultado de -$889.749,46, lo que implicaría la no realización del proyecto. Sin embargo, aún no se ha valorado la flexibilidad generada por la opción de construir por etapas.

Simulación

Con los datos históricos (1979 – 2005 estimado) de la variación del precio del metro cuadrado, se determinaron la media y la volatilidad del mismo:

Media: 19,25%

Volatilidad: 11,064%

El modelo de desarrollo del comportamiento de los precios puede estudiarse como un Movimiento Geométrico Browniano (Hull, 1999), donde la variación en el precio viene dada por:

Donde es el precio, es la media y es la desviación o volatilidad; representa la fracción del tiempo que se vaya a estudiar, representa un número aleatorio proveniente de una distribución normal estandarizada (media 0 y desviación 1).

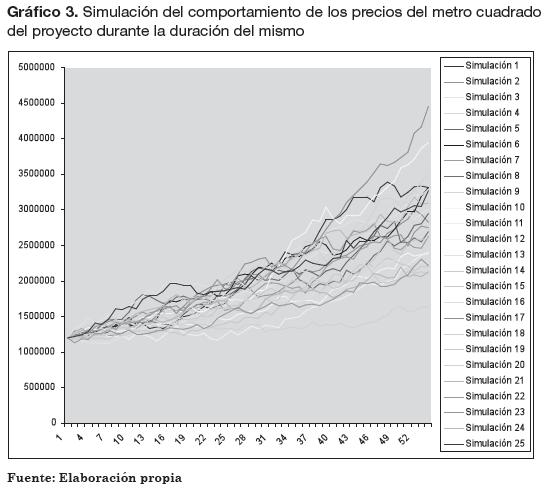

Se realizaron veinticinco simulaciones diferentes para determinar el comportamiento del precio durante los meses que demora el proyecto desde el mes inicial. El movimiento de los precios en las veinticinco simulaciones se resume en el Gráfico 3.

Todos los valores parten del precio inicial estimado por la inmobiliaria encargada del proyecto, como el valor del m2 de la urbanización, el cual es de $1.200.000.

Al aplicar las variaciones generadas aleatoriamente en uno de los veinticinco casos y aplicando Black-Scholes a estos nuevos datos, se encuentra el siguiente resultado:

La opción de construir por etapas el proyecto equivalente a una opción call, que tiene en cuenta los siguientes valores:

S = $6.612.047.012

K = $6.203.830.164

r = 8,425%

T = 3 años

σ = 11,064%

De lo que se obtiene lo siguiente:

d1 = 1,74727897

d2 = 1,55564487

C = 1.815.936,08

Y, por la ecuación (1):

VPN total = -$889.749,46 + 1.815.936,08 = $926.186,62

Si se asumen los cambios en el precio generado por los números aleatorios, el VPN arrojaría como resultado que el proyecto de construir en dos etapas es viable, pues su valor es positivo.

Al valorar esta opción mediante el árbol binomial (abriéndolo tantas veces como meses dura el proyecto total, es decir, 54 meses), se obtiene el mismo resultado que en la valoración por Black-Scholes, indicando también que el proyecto construido por etapas es viable financieramente. Los resultados por ambos métodos deben ser similares, pues Black-Scholes es el mismo modelo binomial pero llevado a infinito.

6. CONCLUSIONES

Las opciones reales se convierten actualmente en una buena herramienta para la evaluación de proyectos de inversión en condiciones de riesgo e incertidumbre, las cuales no son tenidas en cuenta por los métodos tradicionales de valoración de inversiones, como el valor presente neto (VPN), la tasa interna de retorno, entre otros.

La realidad de la globalización e internacionalización de los mercados, entre ellos el financiero, ha alterado la perspectiva desde la cual se visualizan las finanzas y el mundo. Los mercados se han ido sofisticando, se han creado nuevos instrumentos y enfoques que, con la evolución del conocimiento y con la aparición de las nuevas teorías, han traído consigo numerosos y sustanciales avances en el mundo de las finanzas. Todo ello obliga a que los directivos financieros tengan que modificar su forma de actuar y operar para asegurar la toma de decisiones financieras sólidas y que respondan a los requerimientos de las firmas. Sin embargo, hasta el momento las opciones reales son un tema poco estudiado en las instituciones académicas y mucho menos usado en las empresas, situación especialmente tangible en el sector de la construcción.

Son muchas las opciones que se pueden tener a lo largo de la vida de un proyecto (no todo tiene que realizarse como se planeó inicialmente) y por tanto, un proyecto que valore y considere estas opciones valdría más que aquel que no lo haga. Así mismo, la influencia de los intangibles en la toma de una decisión está creciendo considerablemente pero en muchas situaciones no son valorados cuantitativamente.

En el sector de la construcción en Colombia se vienen presentando básicamente tres opciones: aplazar, crecer por etapas y abandonar; aunque se tienen en cuenta para la toma de decisiones (de manera cualitativa), no se llega a su medición. El caso aplicado muestra cómo una empresa puede recurrir a la construcción por etapas, como una alternativa posible para la construcción de una urbanización. El proyecto estudiado fue un éxito comercial y trajo consigo cuantiosas ganancias para la constructora y la inmobiliaria. Si la decisión de llevarse a cabo se hubiera tomado con sólo el VPN tradicional, este proyecto no se hubiera realizado. Esto demuestra cómo tener en cuenta la flexibilidad que está implícita en el proyecto puede llevar a decisiones más acertadas. Sin embargo, tal como lo muestra el caso, los supuestos sobre los que se trabaja influyen de gran manera en la decisión final.

Las opciones reales se convierten así en un camino necesario de explorar en la valoración de proyectos de inversión, de manera que se tenga en cuenta la flexibilidad operativa, lo que permite tomar decisiones más acordes con una realidad cada vez más cambiante.

Como todos los métodos que apenas comienzan a estudiarse y aplicarse, las opciones reales causan cierta resistencia al momento de emplearse como método eficiente para la toma de decisiones. Aún se sigue evaluando con los métodos tradicionales y, estas valoraciones con métodos alternativos como las opciones reales, se emplean más como información complementaria. De otro lado, la información empleada en sectores como el de la construcción es bastante informal, por lo que realizar ciertos supuestos tiene algún grado de dificultad. Sin embargo, es necesario seguir desarrollando aplicaciones en este y otros sectores en los cuales la incertidumbre es bastante alta, de manera que ésta, además de los intangibles, puedan verse incluidas para una toma de decisiones más eficiente.

NOTAS AL PIE DE PÁGINA

1. La Lonja de Propiedad Raíz es una entidad que busca agrupar las empresas de Medellín y Antioquia vinculadas al sector inmobiliario en las áreas de promoción, gerencia y venta de proyectos, corretaje y propiedad raíz, administración y arrendamiento de bienes inmuebles, avalúos, administración de propiedad horizontal y consultoría inmobiliaria.

2. En Colombia, los bienes inmuebles se categorizan en estratos socioeconómicos, los cuales van de 1 a 6, siendo 1 el correspondiente a la menor categorización (pobres) y 6 la más alta.

3. Según datos suministrados por Fajardo Moreno Asociados.

BIBLIOGRAFÍA

1. Amram, M. y Kulatilaka, N. (1998). Real Options. Managing Strategic Investment in an Uncertain World. Boston, MA: HBS.

2. Black, F. y Scholes, M. (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 81, 637-659.

3. Brealey, R. y Myers, S. (1996). Principios de Finanzas Corporativas (4Ş ed.) Madrid, España: McGraw-Hill.

4. CAMACOL Antioquia. (2005). Estudio del Mercado de Edificaciones: Área Metropolitana y Oriente Cercano. Medellín, Colombia: Autor.

5. Calle, A.M., Jaramillo, D. y Montoya, I. (2005). Opciones Reales: Una Aplicación al Sector de la Construcción. Trabajo de Grado de la Especialización en Finanzas no publicado, Universidad de Antioquia, Colombia.

6. Cox, J., Ross, S. y Rubinstein, M. (1979). Option pricing: A simplified approach. Journal of Financial Economics, 7(3), 229-263.

7. Damodaran, A. (2002). Investment valuation: Tools and techniques for determining the value of any asset (2nd ed.). New York, NY: Wiley Finance Publishers.

8. Dapena, J. (2001). Flexibilidad, Activos Estratégicos y Valuación por opciones reales (Working Paper). Argentina: Universidad del CEMA.

9. De Reyck, B., Degraeve, Z. y Vandenborre, R. (2006). Project options valuation with net present valueand decision tree analysis. European Journal of Operational Research, 47(7), 1016 – 1027.

10. D’Halluin, Y., Forsyth, P.A. y Vetzal, K.R. (2007). Wireless network capacity management: A real options approach. European Journal of Operational Research, 176(1), 584–609.

11. Diez De Castro, L. y Mascareñas, J. (1994). Ingeniería Financiera. La Gestión en los Mercados Internacionales. Madrid, España: McGraw-Hill.

12. Dixit, A.K. y Pindyck, R.S. (1994). Investment under uncertainty. New Jersey, NJ: Princeton University Press.

13. Edleson, M. (1994). Real Options: Valuing Managerial Flexibility (A). Harvard Business School, 9, 294 - 305.

14. Fontes, D., Camoes, L. y Fonter, F. (2007). Real Options using Markov Chains: an application to production Capacity Decisions. Brasil: Universidad do Porto.

15. García, J. (2001). Opciones Reales. Aplicaciones de la Teoría de Opciones a las Finanzas Empresariales. Madrid, España: Pirámide.

16. Gómez, C.A. (2004). Un caso de Estudio para Evaluar Alternativas de Inversión usando Opciones Reales. Trabajo de Grado de la Maestría en Ingeniería no publicado, Universidad de Puerto Rico, Puerto Rico.

17. González, J.A. (1999). Lecciones Inmobiliarias. Medellín, Colombia: Fondo Editorial Universidad EAFIT.

18. Hartmann, M. y Hassan, A. (2006). Application of real options analysis for pharmaceutical R&D project valuation—Empirical results from a survey. Research Policy, 35(3), 343–354.

19. Harmantzis, F. y Praveen, V. (2007). Investment decisions in the wireless industry applying real options. Telecommunications Policy, 31(2), 107–123.

20. Hernández, D. (2002). Opciones Reales: El Manejo de las Inversiones Estratégicas en las Finanzas Corporativas. Trabajo de Grado de la Licenciatura en Economía, Universidad Nacional Autónoma de México, México.

21. Hilli, P., Kallio, M. y Kallio, M. (2007). Real option analysis of a technology portfolio. Review of Financial Economics, 16(2), 127–147.

22. Hull, J.C. (1999). Options, Futures, & Other Derivatives (4ta ed.). United States of America: Prentice Hall.

23. Kasanen, E. y Trigeorgis, L. (1993). Flexibility, Synergy, and Control in Strategic Investment Planning en AGGARWAL, Capital Budgeting Under Uncertainty. Englewood Cliffs, NJ: Prentice Hall.

24. Kester, W.C. (1984). Today´s options for tomorrow´s growth. Harvard Business Review, 62(2), 153-160.

25. Kester, W.C. (1986). An Options Approach to Corporate Finance. En E. Altman (Ed.), Handbook of Corporate Finance (pp. 1-35). New York, NY: John Wiley.

26. Kong, J. y Kuen, Y. (2007). Real options in strategic investment games between two asymmetric firms. European Journal of Operational Research, 181(2), 967–985.

27. LA LONJA INMOBILIARIA. (1998). La Lonja De Propiedad Horizontal. Estudio del Mercado de Edificaciones – Medellín y el Área Metropolitana. Medellín, Colombia: Autor.

28. Lin, T., Ko, C. y Yeh, H. (2007). Applying real options in investment decisions relating to environmental pollution. Energy Policy, 35(4), 2426–2432.

29. Lim, G., Martin, G. y Martin, V. (2006). Pricing currency options in the presence of time-varying volatility and non-normalities. Journal of Multinational Financial Management, 16(3), 291–314.

30. Martínez, F. y Henríquez, R. (2007). A random bidding and supply land use equilibrium model. Transportation Research Part B: Methodological, 41(6), 632–651.

31. Mascareñas, J. (1999). Innovación Financiera: Aplicaciones para la Gestión Empresarial. Madrid, España: McGraw-Hill.

32. Milne, A. y Whalley, E. (2000). Time to build, option value and investment decisions’: a comment. Journal of Financial Economics, 56(2) ,325 – 332.

33. Monteiro, J. (2007). Determinaçã o do valor em risco em empresas não financieras – Estudio de caso de empresa geradora de energía. Revista de Administração da Pontifícia Universidade Católica de São Paulo, 42(2), 1-13.

34. Myers, S.C. (1977). Determinants of corporate borrowing. Journal of Financial Economic, 5(2), 147–175.

35. Pong, K. (2007). The effect of uncertainty on investment timing in a real options model. Journal of Economic Dynamics & Control, 31(7), 2152–2167.

36. Rodrigues, A. y Rocha, M. (2007). The valuation of modular projects: A real options approach to the value of splitting. Global Finance Journal, 18(2), 205-227.

37. Rose, S. (1998). Valuation of Interacting Real Options in a Tollroad Infrastructure Project. The Quarterly Review of Economics and Face, 38(3), 71 l-743.

38. Ross, S., Westerfield, R. y Jordan, B. (2000). Fundamentos de Finanzas Corporativas (5Ş ed.) Madrid, España: McGraw-Hill.

39. Shibata, T (2006). The impacts of uncertainties in a real options model under incomplete information. European Journal of Operational Research, 187(3), 1368-1379.

40. Tamayo, V. y Calle, A.M. (2005) Emprendedores e Inversionistas: Convergencias y Divergencias. Cuadernos de Administración, 29, 131-155.

41. Trigeorgis, L. (1995). Real Options: An Overview, en: Real Options in Capital Investments. Westport, CT: Praeger.

42. Trigeorgis, L. (1999). Real Options: Managerial Flexibility and Strategy in Resource Allocation. Boston, MA: Asco Trade Typeselting.

43. Vélez-Pareja, I. (2003). Decisiones Empresariales bajo Riesgo e Incertidumbre. Cali, Colombia: Norma.

44. Wang, J. y Hwan, L. (2007). A fuzzy set approach for R&D portfolio selection using a real options valuation model. Omega, 35(3), 247 – 257.

45. Yepes, R. (2007). Real option valuation of free destination in long-term liquefied natural gas supplies. Energy Economics, 30(4), 1909-1932.