UNA PERSPECTIVA HETERODOXA SUGERIDA PARA EL ESTUDIO DE LAS EMPRESAS FAMILIARES EN COLOMBIA*

RUTH ESPERANZA ROMÁN CASTILLO

Doctoranda en Ciencias de Gestión, Universidad Nacional de Colombia - L’Université de Rouen y l’Université Paris 13, Colombia-Francia. Profesora de tiempo completo, Universidad Distrital Francisco José de Caldas, Colombia. Integrante del Grupo de Investigación en Competitividad de la Industria Colombiana (GICIC), Universidad Distrital Francisco José de Caldas, Colombia. Dirigir correspondencia a: Cra. 32A No. 25B-75 T.1 Ap. 401, Bogotá, Colombia. rroman@udistrital.edu.co

* El estudio se realiza en el marco del trabajo de investigación doctoral de la autora

Fecha de recepción: 16-09-2008 Fecha de corrección: 24-01-2009 Fecha de aceptación: 27-07-2009

RESUMEN

A partir de la revisión de fuentes secundarias en forma de libros, artículos y trabajos de grado, y con propósitos de reflexión y evaluación, en este artículo se identifican algunas tendencias ortodoxas de la investigación nacional sobre las empresas familiares, y un grupo de perspectivas heterodoxas señaladas por investigadores del mundo anglosajón. Los resultados de la revisión permiten concluir la alta difusión de las teorías ortodoxas entre investigadores y estudiantes; mientras que, los enfoques heterodoxos son menos conocidos y aplicados. El estudio profundo de este grupo de teorías y constructos más recientes y la evaluación de su aplicabilidad para comprender la idiosincrasia de las empresas familiares colombianas, se propone como una corriente alternativa de investigación nacional.

PALABRAS CLAVE

Empresas familiares, investigación ortodoxa, investigación heterodoxa.

Clasificación JEL: M100

ABSTRACT

A suggested heterodox perspective for the study of family-owned businesses in Colombia

This paper identifies some orthodox trends in national research on this subject and a set of heterodox approaches used by Anglo-Saxon researchers based on the review of secondary sources such as books, articles, and graduation projects for the purpose of encouraging a reflection and an assessment. The results of this review allowed determining that orthodox theories have had a significant dissemination among Colombian researchers and students. Heterodox approaches, on the contrary, are less well-known and less frequently used. It proposes conducting an in-depth review of this set of recent theories and constructs and evaluating their applicability to achieve an understanding of the idiosyncrasy of family-owned businesses in Colombia as an alternative current of national research.

KEYWORDS

Family-owned business, orthodox research, heterodox research.

RESUMO

Uma perspectiva heterodoxa sugerida para o estudo das empresas familiares na Colômbia A partir da revisão de fontes secundárias em forma de livros, artigos e trabalhos de qualificação e com propósitos de reflexão e avaliação, nesse artigo se identificam algumas tendências ortodoxas da investigação nacional sobre o tema, e um grupo de perspectivas heterodoxas assinaladas por investigadores do mundo anglo-saxónico. Os resultados da revisão permitem concluir a alta difusão das teorias ortodoxas entre investigadores e estudantes; enquanto que os enfoques heterodoxos são menos conhecidos e aplicados. O estudo profundo desse grupo de teorias e construções mais recentes e a avaliação de sua aplicabilidade para compreender a idiossincrasia das empresas familiares colombianas é proposto como uma corrente alternativa de investigação nacional.

PALAVRAS-CHAVE

Empresas familiares, investigação ortodoxa, investigação heterodoxa.

INTRODUCCIÓN

Economías desarrolladas y en vías de desarrollo tienen un actor principal: un conjunto de empresas familiares que en muchos países del mundo constituyen la mayoría de las unidades empresariales existentes. La abundancia, perdurabilidad y éxito relativo de esta forma organizacional, ha atraído la atención de investigadores de diferentes disciplinas, quienes han trabajado durante años pretendiendo caracterizarlas, comprender sus misterios, establecer diferencias entre éstas y las empresas no familiares, y/o desmitificar creencias generalizadas acerca de su funcionamiento.

En el plano internacional, el estudio de las empresas familiares ha inspirado la escritura de gran número de artículos, libros e incluso revistas que se especializan exclusivamente en ellas; también han surgido cátedras y programas de formación, institutos y asociaciones, todo dando cuenta del interés creciente de la comunidad académica en el tema (Poza, 2004; Sharma, 2004). En Colombia también se observa la circulación de un número importante de libros, de algunos artículos y de un buen número de trabajos de grado, en general promovidos por investigadores particulares y por algunos grupos de investigación que trabajan en el área de manera exclusiva o como parte de áreas temáticas más globales.

Con propósitos de reflexión y evaluación de posibilidades de complementación, en este artículo se identifican algunas tendencias de la investigación nacional en el tema que aquí se clasificarán como ortodoxas, y un conjunto de perspectivas heterodoxas señaladas por diversos investigadores internacionales, en especial del mundo anglosajón. Las apreciaciones de la investigación nacional sobre el tema se realizan a partir de una revisión de la literatura nacional circulante en forma de libros y artículos, y de una muestra de cuarenta trabajos de grado relacionados con empresas familiares, desarrollados en seis universidades bogotanas de reconocido prestigio en el campo de la gestión.1 Con respecto a las tendencias de la investigación internacional en el tema, éstas se identifican a partir de la revisión de una muestra de artículos publicados en revistas internacionales especializadas en temas de gestión.

1. MARCO DE REFERENCIA

La diversidad de definiciones de empresa familiar es tal que ha llegado a afirmarse que existen tantas de éstas como número de autores que tratan el tema (Croutsche y Ganidis, 2008). La heterogeneidad conceptual resultante ha surgido de los límites más o menos amplios que se establecen a las familias propietarias, el porcentaje de control que la familia propietaria debe poseer, el número de familias que poseen ese control y/o la duración requerida para que una firma pueda ser considerada como de familia (Croutsche y Ganidis, 2008; Sharma, 2004).

Una definición integral de empresa familiar establece que éstas son una síntesis única de los siguientes elementos: a) control sobre la propiedad (15% o más) por parte de dos o más miembros de una familia o asociación de familias; b) influencia estratégica de los integrantes de la familia en la dirección de la empresa; c) interés por las buenas relaciones familiares; d) interés en la continuidad de la empresa de generación a generación (Poza, 2004). En Colombia, por lo menos para efectos de las estadísticas oficiales, el concepto se simplifica para afirmar que “la sociedad de familia es aquella organización en la cual más del 50% del capital pertenece a una misma familia” (Superintendencia de Sociedades, 2006, p. 19). Sin embargo, ante la diversidad de definiciones reinante, los autores recomiendan acompañar cada estudio efectuado con el concepto específico de empresa familiar empleado (Dyer, 2003), de tal forma que los resultados pueden interpretarse y compararse en consecuencia.

Los estudios de empresas familiares nacieron en 1975 en los Estados Unidos, cuando L. Danco publicó su obra pionera: Beyond Survival: A Guide for the Business Owner and his Family (Poza, 2004). En 1988 surge el Family Business Review, y a partir de 1990 comienza la consolidación de una comunidad académica activa en este campo, con cinco enfoques de estudio principales: a) procesos de relevo generacional; b) evolución de empresas familiares; c) estrategias empresariales y resultados económicos; d) dinámica de las relaciones intrafamiliares y efectos sobre la empresa; y, e) condiciones de entorno que inciden en la permanencia y desarrollo de estas organizaciones (Romero, 2006).

Existen empresas familiares de todos los tamaños: grandes grupos empresariales familiares diversificados; grandes empresas industriales y comerciales especializadas; negocios familiares de explotación agrícola y agropecuaria; y pequeñas y medianas empresas (pymes) especializadas en alguna rama de la industria, el comercio o los servicios (Romero, 2006). En general, todas deben afrontar la carga histórica del desprestigio promovido por algunos eruditos de las ciencias de gestión, para quienes este tipo de empresas son sinónimo de ineficiencia, falta de racionalidad y de profesionalismo en el manejo del negocio. Sin embargo, estas aseveraciones entran en contradicción con los resultados económicos sobresalientes que muchas de estas empresas alcanzan, y que puede comprobarse mediante la revisión de índices de reconocimiento universal como el Standard & Poors 500, el Dow Jones y el Fortune 500 (Croutsche y Ganidis, 2008; Hoffman, Hoelscher y Sorenson, 2006; Lester y Cannella, 2006). En esencia, se ha llegado a aceptar que las empresas familiares son diferentes (Habbershon y Williams, 1999), aunque aún existan dudas acerca del origen de tales diferencias (Craig y Moores, 2005; Hoffman et al., 2006; Pearson, Carr y Shaw, 2008).

Superando un grupo de desventajas que incluyen la concentración del poder en el fundador, la oscuridad financiera del negocio, los conflictos intrafamiliares y la priorización de la familia en las decisiones (Croutsche y Ganidis, 2008; Dyer, 2003; Fattoum y Fayolle, 2008; Poza, 1998; Romero, 2006; Venter, Kruger y Herbst, 2007; Ward, 2006), muchos investigadores han atribuido a las empresas familiares una extensa lista de ventajas entre las cuales se destacan: motivación inusual de propietarios y empleados, visión de largo plazo, mayor orientación a la administración por valores, lealtad de empleados y confianza mutua, flexibilidad, menores costos de reclutamiento, monitoreo y control de recursos humanos, pago de mejores salarios, lenguaje familiar que favorece la comunicación, mejor reputación y credibilidad asociada con los apellidos familiares, menores costos de transacción y de deuda, integridad y compromiso con las relaciones internas y externas, creatividad y mayor atención a la I&D, menos dependencia del ambiente, mayores márgenes de utilidad y conocimiento idiosincrásico (Arregle, Very y Raytcheva, 2002; Cabrera-Suárez, De Saa-Pérez y García-Almeida, 2001; Habbershon y Williams, 1999; Hoelscher, 2002; Hoffman et al., 2006; Lee, Lim y Lim, 2003; Poza, 1998; Tokarczyk, Hansen, Green y Down, 2007; Venter et al., 2007).

A pesar de este importante grupo de ventajas, en Colombia la Superintendencia de Sociedades ha afirmado que las empresas familiares tienen mayores dificultades para sobrevivir en el mercado que las empresas que no son de familia. Con base en las 19.109 sociedades que les enviaron sus estados financieros a diciembre de 2005, esta entidad ha establecido que el 70% de ellas son empresas familiares que predominan en los grupos con las siguientes características: tamaño pequeño (77,4%), actividad comercial (75,2%), localización en los departamentos de Valle (75,8%), Santander (75,7%) y Atlántico (73,3%) (Superintendencia de Sociedades, 2006).

El extenso cuerpo teórico desarrollado hasta la fecha para la comprensión de esta forma empresarial es clasificado por Venter et al. (2007)2 en dos grupos, así:

La literatura nacional circulante se familiariza en especial con las tres primeras de las llamadas teorías ortodoxas; en cambio, pocas son las referencias, desarrollos o aplicaciones de los enfoques heterodoxos aquí citados.

2. ALGUNAS TENDENCIAS INTERNACIONALES DE LA INVESTIGACIÓN EN EL TEMA

La revisión de artículos publicados en revistas internacionales a propósito de las empresas familiares, ha permitido identificar dos corrientes frecuentes de investigación y un grupo de temas complementarios que toman fuerza en las investigaciones actuales. Todos ellos integran el grupo de teorías heterodoxas antes mencionado.

2.1. La perspectiva basada en los recursos (RBV4)

De acuerdo con la RBV, los retornos económicos obtenidos por una empresa son directamente atribuibles a los recursos controlados y a la forma como ellos son administrados (DeNoble, Ehrlich y Singh, 2007). Esta perspectiva ha sido usada con éxito para explicar diferencias de largo plazo en el desempeño de las empresas que no pueden ser atribuidas al sector industrial en el cual se trabaje o a las condiciones económicas del país. Aunque no existe un autor único (Habbershon y Williams, 1999), los teóricos basados en los recursos comenzaron en 1959 con E.T. Penrose, y continuaron con B. Wernerfelt en 1984, J.B. Barney y R.M. Grant en 1991, y M.A. Peteraf en 1993 (Cabrera-Suárez et al., 2001).5 Ya a principios del siglo XXI, los investigadores empezaron a utilizar esta teoría como una estructura para entender el despliegue de recursos en una empresa familiar (DeNoble et al., 2007).

Dentro del variado grupo de recursos poseídos por las empresas, la RBV aísla especialmente aquellos que son idiosincrásicos, raros, complejos, inimitables y dinámicos (Habbershon y Williams, 1999), pues son los que tienen la mayor probabilidad de generar ventajas competitivas sostenibles (Cabrera-Suárez et al., 2001). Dado que los procesos organizacionales específicos de las empresas familiares les permiten desarrollar recursos con las características antes anotadas (Arregle et al., 2002), se considera que tales empresas son el espacio propicio para producir ventajas competitivas a partir de su explotación (Tokarczyk et al., 2007).

Aunque en general se hable de recursos poseídos, bajo la RBV también se estudian las capacidades empresariales, que son definidas como procesos tangibles o intangibles basados en información, específicos de cada empresa y desarrollados a través del tiempo mediante interacciones complejas entre sus recursos. Así, a diferencia de los recursos, las capacidades se basan en el desarrollo, transporte e intercambio de información a través del capital humano de la firma (Cabrera- Suárez et al., 2001).

El propósito de la utilización de recursos es la generación de competencias. Una competencia básica central llega a ser distintiva cuando no sólo es algo que la empresa hace muy bien, sino que lo hace mejor que todos en el sector (Hoffman et al., 2006). Arregle et al. (2002) identificaron trece procesos característicos de las empresas familiares que pueden ser o soportar sus recursos, competencias y capacidades.6

Aunque se identifiquen críticas con respecto al grado de especificidad de la RBV y a la claridad de sus principios teóricos (Pearson et al., 2008), los investigadores de empresas familiares la están empleando con frecuencia para identificar los recursos que diferencian a las empresas familiares de las demás, y cómo se construye la cadena que comienza con la adquisición o desarrollo de tales recursos y llega hasta la generación de competencias distintivas. Por ejemplo, Habbershon y Williams (1999) utilizan esta perspectiva para diseñar un modelo secuencial de obtención de resultados empresariales que al final permite constituir ventajas competitivas sostenibles y que comprende: la definición de inputs familiares (creencias, prácticas, etc.), su clasificación en cuatro categorías posibles de recursos (físicos, humanos, organizacionales y de procesos), el análisis de las capacidades de la firma y su evaluación a la luz del ambiente competitivo externo, la formulación de las estrategias más apropiadas para el fortalecimiento de la competitividad y la intervención permanente para fortalecer los recursos iniciales.

2.2. Los conceptos de familiness y capital familia

En sus estudios sobre empresas familiares, Habbershon y Williams (1999) acuñaron el término de familiness, definiéndolo como el conjunto único de recursos que una empresa familiar tiene a causa de la interacción de tres subsistemas: la familia, sus miembros individuales y el negocio; bajo su perspectiva, la investigación sobre el desempeño de este tipo de empresas debe centrarse en identificar el familiness de la firma y evaluar su impacto en las capacidades estratégicas propias.

Los recursos intangibles comprendidos en el familiness incluyen, entre otros, la mayor confianza del consumidor en las empresas familiares; la dedicación y compromiso aumentado de sus empleados; los horizontes de largo plazo para la toma de decisiones; el capital paciencia y la parsimonia de las empresas familiares en ambientes caracterizados por recursos escasos. El conocimiento tácito, socialmente complejo y difundido a través de una empresa familiar, también puede constituir un recurso intangible valioso y un elemento de familiness (Tokarczyk et al., 2007). Desde otro punto de vista, Venter et al. (2007) consideran que el familiness puede ser dividido en tres capitales diferentes, a saber, el capital fundador, el capital familia y el capital generacional; y estudian los canales a través de los cuales ellos pueden ser transmitidos entre generaciones.

Reflexiones adicionales (Habbershon, 2006; Habbershon, Williams y MacMillan, 2003) han hecho énfasis importantes sobre el constructo de familiness. Primero, ante los intentos de separación de los diferentes subsistemas de las empresas familiares por parte de algunos autores, Habbershon y sus colegas insisten más bien en la necesidad de su integración, y en el análisis desde la Teoría de Sistemas. Desde su perspectiva, los recursos y capacidades distintivos generadores de ventajas competitivas se asimilan justamente a las diferentes influencias sistémicas que puedan identificarse entre los subsistemas propios de las empresas familiares; se enfatiza igualmente en la importancia que, para toda empresa familiar, tiene la definición de una función de utilidad que oriente sus propósitos de generación de riqueza y creación de valor. En síntesis, si se asume que el conjunto de recursos y capacidades propios de las empresas familiares pueden denotarse como el factor familiar (ƒ), el concepto de familiness se expresa en la ecuación 1:

Con respecto al factor ƒ también se especifica que, así como existe una parte de tales componentes que es distintiva (ƒ+), es decir, que provee ventajas competitivas, hay también otra que es constrictiva (ƒ-) (Cabrera-Suárez et al., 2001; Craig y Moores, 2005; Habbershon, 2006; Habbershon y Williams, 1999; Habbershon et al., 2003). También ha sido reconocido que una comprensión más completa de su naturaleza sólo podrá alcanzarse cuando el factor f, los recursosƒ y las capacidadesƒ sean identificados y probados (Habbershon et al., 2003). Otros autores consideran que el constructo de familiness se encuentra en una etapa de infancia que aún lo encierra en una caja negra (Pearson et al., 2008), que necesita mucho mayor desarrollo y definición y que aún no se comprenden totalmente todas sus fuentes o tipos (Chrisman, Chua y Steier, 2005).

A pesar de estas limitaciones de desarrollo conceptual, se tienen bases suficientes para proponer que, características como las formas de gobierno de empresas familiares, la conformación de sus equipos de alta gerencia, la mayor facilidad para realizar desinversiones y el grado de influencia familiar en el negocio, inciden en la mayor o menor formación de familiness al interior de este tipo de organizaciones (Chrisman et al., 2005). Asimismo, comienzan a plantearse relaciones entre variables que permiten el desarrollo de la denominada red nomológica alrededor del constructo.7 Por ejemplo, Tokarczyk et al. (2007) demuestran que las cualidades intangibles que surgen del familiness, impulsadas en especial por la cultura familiar, afectan la habilidad de las empresas familiares para desplegar una orientación al mercado.

Otra línea de investigación identificada, que pudiera considerarse inmersa dentro del familiness, es el análisis de las potencialidades de la familia como fuente, usuario y constructor de capital social (Arregle et al., 2002; Bubolz, 2001; Dyer, 2003; Lester y Cannella, 2006). Aunque existen diferentes definiciones (Carney, 2007), en general el capital social se concibe como un recurso resultante de la interacción humana coordinada y mediada por la confianza, que facilita y fortalece la acción colectiva (Vásquez, 2006). Al respecto, se ha afirmado que el conocimiento acerca de cómo participar en grupos sociales y redes establecidas y abrir las fronteras existentes entre familia y otros grupos del entorno, está arraigado en el comportamiento familiar (Bubolz, 2001) y que es un conocimiento idiosincrásico que puede generar ventajas competitivas (Arregle et al., 2002) y transmitirse a través de generaciones. También ha sido sostenido que la naturaleza de la empresa familiar puede ser empleada para construir redes conformadas exclusivamente por este tipo de empresas, en las cuales pueden forjarse figuras de cooperación como las juntas directivas entrelazadas, esto es, empresas que comparten uno o más directores buscando alcanzar propósitos comunes (Lester y Cannella, 2006).

Hoelscher (2002) y Hoffman et al. (2006) defienden la existencia de una forma especial de capital social; se trata del capital familia,8 que surge cuando el capital social se limita a las relaciones de familia. De acuerdo con estos autores, el uso del término capital también es válido en este caso, pues el capital familia puede ser invertido con la expectativa de producir retornos futuros inciertos. Dado que existe una fuerte estructura social en las familias como resultado de la historia compartida, a diferencia del capital social, el capital familia no tiene que ser construido a través del tiempo sino que está disponible inmediatamente.

De acuerdo con los creadores del término, el capital familia es raro, inimitable y no sustituible; además, las empresas familiares que lo poseen en altos niveles mantienen una ventaja competitiva sobre aquellas que no lo tienen y sobre las empresas no familiares; por esto es necesario profundizar en sus efectos sobre el desempeño de las empresas familiares. Para develar los componentes y niveles poseídos de este capital, se propone el estudio de los canales de información entre miembros de la familia, las obligaciones y expectativas de tales miembros, la reputación familiar, la identidad de los integrantes de la empresa con la familia y la infraestructura moral subyacente en las empresas familiares. Entre los estudios que al respecto comienzan a desarrollarse, Hoelscher (2002) corroboró que el uso de la colaboración como técnica de resolución de problemas tiene un efecto moderador positivo sobre la relación entre capital, familia y desempeño.

Por último, aunque en este artículo se hace una presentación separada de los conceptos de familiness y de capital familia, también debe mencionarse que, en su reciente trabajo, Pearson et al. (2008) pretenden aportar a la especificación de los recursos y capacidades constitutivos del familiness haciendo uso de la Teoría del Capital Social; como resultado, en su trabajo los autores asumen la equivalencia total de los dos conceptos. En este artículo no se comparte ese punto de vista, por considerar que el familiness es un concepto mucho más amplio, que sin duda contiene el concepto de capital familia, pero que está constituido de muchas otras relaciones y recursos complejos.

2.3. Otras áreas temáticas de interés

A pesar de la trayectoria investigativa acumulada, en términos relativos aún se considera que pocos estudios en la literatura de las ciencias de gestión incluyen la familia como una variable específica de investigación (Arregle et al., 2002; Dyer, 2003). Al respecto, se piensa que realizar esta inclusión en los diseños de investigación proveerá a los investigadores con teorías más robustas y generalizables a poblaciones de organizaciones más grandes, en especial en el campo de la estrategia (Dyer, 2003).

3. LITERATURA CIRCULANTE CON RESPECTO A EMPRESAS FAMILIARES EN COLOMBIA

Con el propósito de realizar un reconocimiento de los temas que atraen la atención de los investigadores nacionales en el dominio de las empresas familiares, a continuación se realizará un recuento de los libros y artículos identificados, que si bien no constituyen la totalidad, sí pueden considerarse representativos de la literatura circulante en el medio.

En primer lugar, se identificaron ocho libros especializados en empresas familiares. Tres son de autores colombianos (Gaitán y Castro, 2001; Gómez, 2006; Serna y Suárez, 2005), tres fueron publicados en España (Amat, 2001; Biosca, 2000; Casillas, Díaz y Vásquez, 2005), uno en México (Poza, 2004) y uno es americano traducido al español (Ward, 2006).

Con respecto a los temas abordados es destacable que estas publicaciones tienen un contenido similar, que puede resumirse así: a) una exaltación de la importancia de las empresas familiares; b) una presentación de herramientas de diagnóstico empresarial como los modelos de los dos, tres y cinco círculos, y el modelo evolutivo de los tres ejes; c) ciclo de vida, tipologías y ventajas y desventajas de las empresas familiares; d) la filosofía del gobierno corporativo y sus figuras representativas en el caso de empresas familiares: consejo de familia, junta directiva y protocolo de familia; d) aspectos de manejo de relaciones familiares; e) el proceso de planeación de la sucesión; y, f) lineamientos para la profesionalización de las empresas familiares.

La diferencia entre libros se encuentra en las intenciones didácticas que tienen tres de ellos (Casillas et al., 2005; Gómez, 2006; Poza, 2004), que con propósitos de formación de gerentes de empresas familiares actuales o potenciales, enfatizan en la presentación de casos ilustrativos y/o incluyen guías cuyo seguimiento permite a los lectores obtener productos concretos que contribuyen al mejoramiento de la gestión organizacional (por ejemplo, el protocolo de familia). Por último, uno de los libros colombianos es el resultado del más mencionado estudio de caracterización de empresas familiares realizado en este país, con estadísticas descriptivas de este tipo de empresas (Gaitán y Castro, 2001).

En segunda instancia, se localizaron ocho artículos publicados en revistas nacionales relacionados con empresas familiares. Ellos desarrollan los siguientes temas:

a) Relaciones intrafamiliares (Lozano, 2003, 2006): el autor exalta la importancia de las buenas relaciones intrafamiliares y, en uno de estos artículos, propone un modelo cuantitativo para la valoración de la calidad de la relación.

b) Relación familia - empresa (Romero, 2006): detalle de condiciones para que las empresas familiares pequeñas y medianas alcancen las metas deseadas de productividad y competitividad.

c) Factores determinantes de la competitividad de las empresas familiares antioqueñas (Saldarriaga, 2007): como resultado parcial de una investigación en curso, se presentan las categorías emergentes para la definición posterior de los factores de interés.

d) Factores culturales predominantes entre los emprendedores de la región latinoamericana (Gravinski, 1994): entre ellos la obligatoriedad del seguimiento de reglas, el machismo y el rol tradicional de la mujer.

e) Órganos recomendados para estructurar y fortalecer la gobernabilidad de las empresas familiares: Urrea (2003) se concentra en el rol y las ventajas de la asamblea de accionistas, la junta directiva y el consejo de familia, mientras que Lozano (2000) expone los beneficios de emplear protocolos de familia, el proceso para su concepción, la estructura recomendada para el documento y algunas consideraciones para su funcionamiento efectivo.

f) Relación entre valores del fundador, cultura organizacional y orientación al mercado (Steckerl, 2006): elaboración de un modelo gráfico representativo de la relación entre estas variables y presentación de una experiencia de medición de la orientación al mercado en una empresa del sector servicios.

Entre este grupo de artículos, tres reportan la realización de estudios de terreno a través de sesiones de grupo (Lozano, 2006) y entrevistas (Saldarriaga, 2007; Steckerl, 2006), y dos realizan propuestas específicas de modelización (Lozano, 2006; Steckerl, 2006).

4. GRUPOS DE INVESTIGACIÓN Y TRABAJOS DE GRADO COMO REFERENTES DE LA INVESTIGACIÓN NACIONAL SOBRE EMPRESAS FAMILIARES

La revisión de artículos nacionales publicados con respecto a empresas familiares quiso complementarse con una mirada de la dinámica de los grupos de investigación especializados en el tema y de la naturaleza de los trabajos de grado que los estudiantes de pregrado y postgrado han desarrollado en las seis universidades bogotanas seleccionadas a manera de muestra.

Romero (2006) considera que muy pocas universidades colombianas incluyen en su agenda de investigación a las empresas familiares y que, en aquellas que las incluyen, el número de investigadores por institución no es superior a tres o cuatro. La búsqueda de grupos nacionales de investigación especializados en el tema en la base de datos ScienTI de Colciencias11 ratifica esta afirmación. Dos grupos reconocidos por esta institución se dedican exclusivamente al tema;12 otros tres grupos trabajan en ámbitos más amplios de la gestión pero tienen proyectos y productos en el campo de las empresas familiares, y dos grupos adicionales se encuentran registrados como organismos nacientes que también trabajan en el tema, uno en forma especializada y otro no.13 Los siete grupos que aquí se mencionan representan el 7,8% de los 90 grupos de investigación en el área de Administración que reportaba el sistema a finales de 2008.

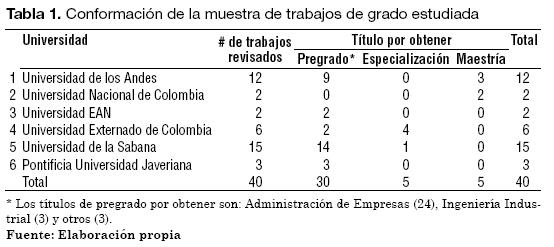

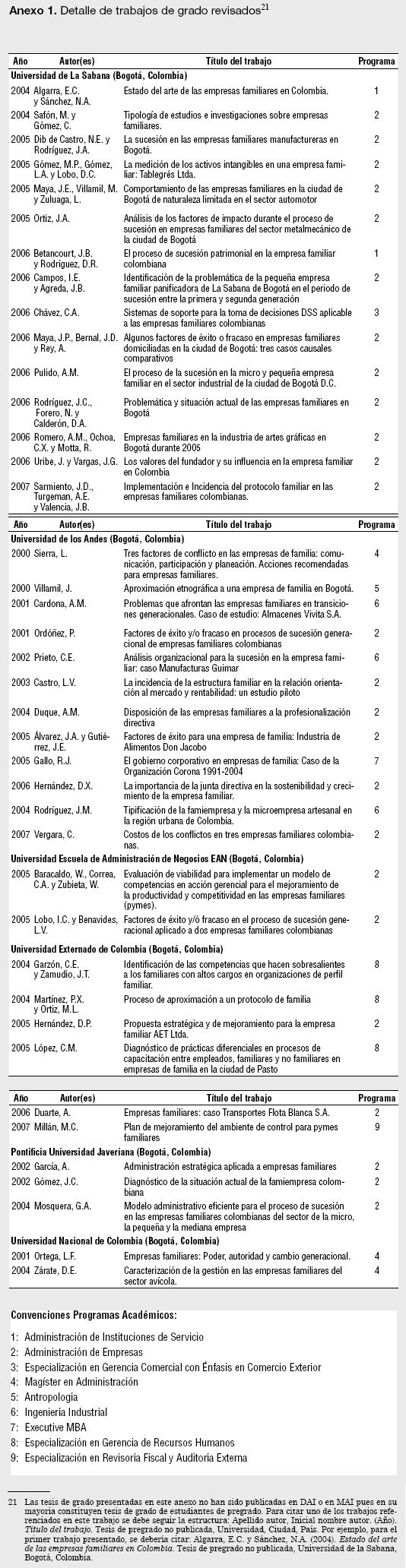

Considerando que la actividad de los grupos de investigación colombianos se soporta con gran frecuencia en los trabajos de grado de pregrado y postgrado desarrollados por estudiantes, en este artículo se presenta una síntesis del tratamiento que hasta ahora se ha dado al estudio de las empresas familiares. Para tal efecto se revisaron cuarenta trabajos efectuados en las universidades bogotanas ya citadas desde el año 2000 en adelante. Aunque este número de trabajos no es exhaustivo,14 se considera suficiente para conocer su orientación general actual. La Tabla 1 presenta la conformación de la muestra estudiada.

Si el número de trabajos de grado se considera indicador de la dinámica de la investigación de las universidades en este campo, dos de ellas se distinguen como las de mayor especialización en el tema: la Universidad de la Sabana, cuyos trabajos se desarrollan en el marco de su “Grupo de Investigación en Empresa Familiar”, y la Universidad de los Andes, con el liderazgo de profesores especialistas en el tema. En la Tabla 2 se presenta la clasificación de los trabajos revisados según origen principal de información. Las citas bibliográficas que se muestran en la Tabla 2 y en el resto de esta sección, no se han incluido en la tabla bibliográfica del final; sin embargo, su información se encuentra disponible en el Anexo 1 de este documento.

15. Algarra y Sánchez (2004) revisaron cinco libros y algunos artículos de prensa sobre empresas familiares que circulaban en Colombia en el momento de realizar el trabajo; Safón y Gómez (2004) revisaron 31 documentos producidos por tres centros de investigación extranjeros de reconocido prestigio en el campo de las empresas familiares.

16. Este último grupo se encuentra conformado por los trabajos centrados en el estudio de un caso específico de empresas familiares, o dos de ellos mostrados en paralelo.

De los diecisiete trabajos basados en encuestas, uno pretendió establecer la relación entre dos variables específicas: estructura de propiedad familiar y orientación al mercado (Castro, 2003); los demás buscaron más bien realizar caracterizaciones generales de las muestras estudiadas. Con respecto a la concentración de los estudios en sectores específicos, esta característica solo existe en cinco trabajos (Baracaldo et al., 2005; Campos y Agreda, 2006; Maya et al., 2005; Romero et al., 2006; Zárate, 2004); en los demás trabajos las encuestas son aplicadas a representantes de diferentes sectores.

También vale la pena destacar que la institución que más trabajos aportó a la muestra17 ha desarrollado una encuesta estándar para la caracterización de empresas familiares compuesta por 42 preguntas; su aplicación en diferentes tipos de muestras y la presentación de los resultados obtenidos, se constituye en tema central de seis de los trabajos revisados (Dib de Castro y Rodríguez, 2005; Maya et al., 2005; Ortiz, 2005; Pulido, 2006; Rodríguez et al., 2006; Romero et al., 2006). En este grupo de trabajos se percibe la intención de recopilar información genérica sobre gran número de variables.18 Con las diferencias propias de las particularidades de la muestra, los seis estudios concluyen, entre otros aspectos, que la mayoría de las empresas familiares bogotanas son de reciente creación y por tanto, aún viven la primera generación de gobierno familiar, no tienen certificaciones ISO 9000, se organizan bajo la forma de sociedades limitadas, son de tamaño pequeño y fueron fundadas por personas de sexo masculino con estudios universitarios. Además, que las figuras de gobierno recomendadas por la literatura (consejos de familia, protocolos familiares y aun las juntas directivas) no existen con la frecuencia deseable.

Otras variables investigadas a través de encuesta fueron: costos de conflictos (Vergara, 2007); existencia de códigos de buen gobierno (Hernández, 2006; Millán, 2007); características y problemas frecuentes de las juntas directivas (Baracaldo et al., 2005; Hernández, 2006; Zárate, 2004); grado de profesionalización (Duque, 2004) y competencias (Garzón y Zamudio, 2004) de los gerentes; compromiso de los niveles directivos (Zárate, 2004); formas de capacitación de empleados familiares y no familiares (López, 2005); grado de satisfacción de los gerentes con los resultados de la empresa (Campos y Agreda, 2006); grado de conocimientos técnicos, financieros, de mercadeo, de la competencia y de nuevas teorías organizacionales (Gómez, 2002); papel de la madre en la dinámica familiar, mecanismos de planeación y grado de preparación del sucesor (Mosquera, 2004), entre otras.

Los trabajos basados en entrevistas también tienen propósitos de caracterización de muestras, en estos casos mucho más pequeñas. Las variables objeto de estudio incluyen: problemas empresariales principales (Rodríguez, 2004), causas principales de conflicto (Sierra, 2000), características, actitudes y comportamiento del líder familiar y formalización de reglas de juego (Ordóñez, 2001), existencia de estructura organizacional, políticas de selección de personal, código de ética y criterios para definir salarios (Millán, 2007), efectos del protocolo familiar sobre el desempeño empresarial (Sarmiento et al., 2007), cultura organizacional y conocimiento sobre la legislación de sucesiones (Betancourt y Rodríguez, 2006), calidad de relaciones intrafamiliares y grado de comunicación (Maya et al., 2006), y valores de fundadores (Uribe y Vargas, 2006).

Como se observa, en este caso las variables son de naturaleza más cualitativa. Además de la descripción de resultados, dos de estos trabajos pretendieron establecer relaciones causales entre variables; en el primero se identificaron los factores de éxito o de fracaso de cuatro procesos de sucesión patrimonial (Ordóñez, 2001); en el segundo se definieron los factores más influyentes en la selección de un mecanismo de sucesión patrimonial (Betancourt y Rodríguez, 2006).

Con respecto a los estudios de caso, éstos evidencian los problemas típicos de las empresas familiares que son mencionados en la literatura sobre el tema (dificultades para la selección de sucesores, relaciones complejas, falta de políticas internas, obstáculos a la comunicación, etc.); asimismo, los autores recomiendan a cada empresa soluciones como la creación de consejos y protocolos de familia, formulación de planes de sucesión, definición de roles, etc. En dos de los trabajos se citan casos exitosos (Cardona, 2001; Gallo, 2005), mostrando que el seguimiento de tales recomendaciones garantiza su permanencia y éxito en el mercado.

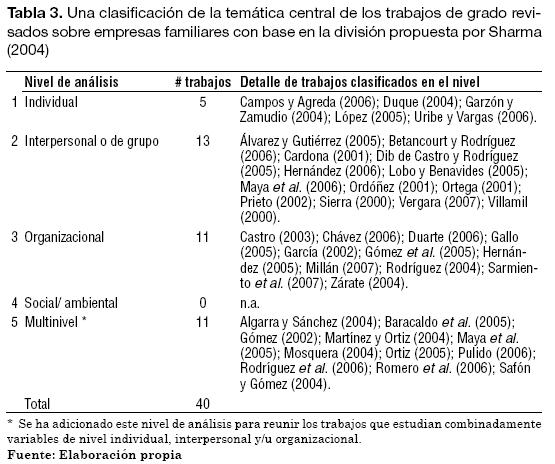

Una clasificación adicional de los trabajos revisados adoptará la categorización empleada en Sharma (2004). La autora hizo una revisión de 217 artículos arbitrados por la revista norteamericana Family Business Review. Para organizar la información, ella dividió los estudios realizados en cuatro niveles: a) individual: reúne los artículos dedicados al estudio de cuatro partes interesadas (stakeholders) internas: fundadores, miembros de la siguiente generación, mujeres y empleados no familiares; b) interpersonal o de grupo: estudios dedicados al análisis de la naturaleza y tipos de acuerdos contractuales, fuentes de conflicto y estrategias para administrarlos y transición intergeneracional (sucesión); c) organizacional: cuando se pretenden identificar los recursos únicos en empresas familiares y sus formas de administración; y, d) social/ ambiental: cuando se analiza la importancia económica de las empresas en el entorno, el impacto de los sistemas fiscales sobre las empresas familiares, el rol de las empresas familiares sobre las comunidades, etc.

La aplicación de la misma clasificación a los trabajos de grado revisados permitió la obtención de los resultados mostrados en la Tabla 3.

En su estudio, Sharma (2004) estableció que la mayoría de investigaciones de la década anterior fueron hechas a nivel individual y de grupo, con sólo un escaso y reciente interés por el nivel organizacional; así mismo, que los fundadores y miembros de la siguiente generación fueron los receptores de la mayor atención. Los resultados de la clasificación de los trabajos se muestran en la Tabla 3; en ella puede observarse el predominio del nivel de análisis interpersonal o de grupo entre los trabajos revisados, categoría en la cual se localizan 13 trabajos, 7 de ellos abordan específicamente el tema de la sucesión de la dirección empresarial. También es destacable el grupo de 11 trabajos que, por la diversidad de variables estudiadas, fueron clasificados como multinivel; por último, se registra una ausencia de trabajos desarrollados a nivel social o ambiental.19

5. LA PERSPECTIVA DE INVESTIGACIÓN SUGERIDA

La diversidad de enfoques de los estudios nacionales e internacionales sobre empresas familiares se ha hecho evidente en este artículo. Esta característica es comprensible si se tiene en cuenta que se ha reconocido la inexistencia de un paradigma que unifique las investigaciones realizadas (Arregle et al., 2002; Habbershon y Williams, 1999).

Aunque las lecturas siempre podrán ser diferentes, aquí se realiza una valoración subjetiva de que la investigación nacional actual se efectúa en especial en el campo de lo ortodoxo. El modelo de los tres círculos de R. Tagiuri y J.A. Davis permea la mayoría de los discursos teóricos de los investigadores y de sus dirigidos, y se adopta como base teórica para la realización de diversas aplicaciones. Asimismo, en la práctica, muchos de los trabajos de grado revisados adoptan perspectivas de investigación multinivel que propician la obtención de resultados generales y visiones globales de las características de las empresas familiares en el momento del estudio, pero que no se especializan en el análisis de algunas relaciones más puntuales o particulares. A continuación se realizan algunas apreciaciones complementarias.

6. CONCLUSIONES

En este artículo se han reseñado diferentes perspectivas para estudiar las empresas familiares. Los temas de interés y propósitos principales de un conjunto de artículos internacionales recientes, relacionados con el tema central que aquí se aborda, se han comparado con los contenidos de la literatura circulante en Colombia en forma de libros y artículos de revistas nacionales, y de un conjunto de cuarenta trabajos de grado realizados en seis universidades bogotanas y dirigidos por integrantes de grupos de investigación y por docentes especializados en el dominio de las empresas familiares.

La importancia de las empresas familiares en la economía de todos los países, desarrollados o en vía de desarrollo, ha generado una dinámica académica destacada cuyo resultado ha sido la formulación de teorías, modelos e hipótesis que tienen la intención de ayudar a comprender sus particularidades, identificar sus debilidades y, especialmente, develar sus fuentes de ventaja competitiva. En este artículo, a partir de los planteamientos de Venter et al. (2007), las teorías han sido clasificadas en ortodoxas o heterodoxas. Las primeras surgieron antes en la historia y representaron un avance significativo en la proposición de las interpretaciones y explicaciones deseadas; así, las aplicaciones del modelo de los tres círculos y de otros similares, son abundantes y han sido empleadas para la comprensión de diferentes características de este tipo de empresas. La revisión de monografías y trabajos de investigación que soporta este artículo muestra igualmente la amplia difusión de estos modelos en el entorno nacional.

Las teorías heterodoxas explicativas de las particularidades de las empresas familiares han sido mucho menos difundidas en el medio colombiano, y en consecuencia han sido poco aplicadas al análisis de este tipo de empresas. Algunas de ellas apenas son mencionadas en este artículo y pueden constituirse en objetos de estudio posterior; otras, en especial la RBV, el familiness, la Teoría de la Agencia y la reelaboración de teorías, se presentan con un mayor grado de detalle, aunque se señale su condición de constructos nacientes o de teorías cuya aplicabilidad y capacidad explicativa en el caso de empresas familiares, no sea completamente convincente.

Diferentes teorías y conceptos relacionados con empresas familiares han sido presentados en el marco de los denominados enfoques heterodoxos, y se considera conveniente establecer entre ellos una relación particular. La RBV es una teoría explicativa de la mayor competitividad de unas empresas con respecto a otras, basada en la hipótesis de que la posesión de recursos raros y de difícil imitación es la característica que marca tales diferencias. En el caso de las empresas familiares, el concepto de familiness ha sido empleado para agrupar aquellos recursos y capacidades especiales originados en las interacciones entre la familia, sus miembros individuales y el negocio, que en conjunto producen su propia distinción; así, el familiness es concebido como uno de los recursos generadores de ventajas competitivas y, como se ha mostrado, muchos son los recursos y capacidades que pueden formar parte de él; entre ellos pueden mencionarse la cultura familiar, entendida como el conjunto de valores y creencias defendidos por los integrantes de la familia participantes en el negocio y transmitidos a su organización; y el capital familia, o la forma particular de capital social que se produce cuando se estudia el valor empresarial generado por las relaciones internas y externas de la familia fundadora.

Aunque se haya indicado que la investigación en el campo de las empresas familiares comenzó a mediados de la década de los años setenta, los eruditos de la investigación en este dominio señalan diversos vacíos en el conocimiento actual acerca de su naturaleza y características idiosincrásicas. El diseño de investigaciones futuras con base en el universo de teorías heterodoxas aquí presentado, se plantea como una alternativa que puede contribuir al mayor conocimiento de las empresas familiares colombianas de hoy.

NOTAS AL PIE DE PÁGINA

1. Son ellas la Universidad de los Andes, Universidad Nacional de Colombia, Universidad Externado de Colombia, Pontificia Universidad Javeriana, Universidad EAN y Universidad de la Sabana.

2. Los artículos académicos que desarrollan en detalle cada uno de estos modelos y teorías están contenidos en la bibliografía reseñada por Venter et al. (2007). Aquí se enumeran sólo como demostración de la existencia de una clasificación previa de teorías ortodoxas y heterodoxas de empresas familiares.

3. Dado que no se ha encontrado una traducción apropiada del término familiness al español, en este artículo se empleará la palabra original, asumido como un anglicismo.

4. La sigla corresponde a la denominación de la teoría en lengua inglesa (Resource-Based View).

5. Los artículos, escritos por cada uno de estos autores se encuentran contenidos en la bibliografía del artículo de Cabrera-Suarez et al. (2001). La presentación de los planteamientos de cada uno excede el alcance de este artículo.

6. A manera de ejemplo se mencionan algunos de estos procesos: el aumento de la confianza, el refuerzo de la reputación, el apoyo a la creatividad y el desarrollo de alianzas.

7. Una red nomológica es básicamente una estructura teórica de relaciones entre constructos vinculados por hipótesis (Olavarrieta, 2001).

8. Family capital es la expresión original en lengua inglesa.

9. La auto-eficacia es definida como la estimación de la capacidad personal de cumplir con cierto nivel de desempeño o alcanzar un resultado deseado.

10. La teoría de la agencia fue concebida y popularizada en los estudios organizacionales por S.A. Ross en 1973, y por M.C. Jensen y W.H. Meckling en 1976. Se basa en la idea que la separación entre la propiedad y la administración en las firmas conduce a una relación principal-agente en la cual los administradores (agentes) pueden no tomar las decisiones de mayor interés para los propietarios (principales). Diferentes mecanismos han sido sugeridos para permitir la alineación de tales intereses (Sharma, 2004).

11. ScienTI es el sistema de información desarrollado por Colciencias (Departamento Administrativo para la Ciencia, Tecnología e Innovación en Colombia) para facilitar los enlaces entre todos los actores del Sistema Nacional de Investigación Científico-Tecnológica. En: www.colciencias.gov.co

12. Se trata del grupo “Empresas Familiares” de la Universidad Icesi (Cali) y el grupo “Empresa Familiar”, de la Universidad de la Sabana (Chía).

13. “Entorno Económico” (Universidad EAN), “Laboratorio Internacional Universitario de Estudios Sociales y Organizacionales (Universidad de San Buenaventura) e “Innovar del Caribe” (Fundación Universidad del Norte) son los tres grupos reconocidos con productos en el área. Los grupos de registro reciente en Colciencias son: “Empresas Familiares de Boyacá” (Universidad de Boyacá) y “Asociatividad Empresarial” (Universidad EAN).

14. Existen otros trabajos de grado que no fueron revisados en dos universidades de la muestra seleccionada (Universidades de los Andes y de la Sabana). En las demás no se encontraron más trabajos sobre el tema.

17. La Universidad de la Sabana.

18. La encuesta citada comprende variables como las siguientes: número de empleados y porcentaje de personal permanente; nivel de escolaridad de personas en cargos principales; certificación ISO 9000; rentabilidad promedio; existencia de Junta Directiva; incidencia en las decisiones según tipo de actor (familia, clientes, proveedores, etc.); existencia de protocolos de familia, consejo de familia y plan de sucesión.

19. La comparación entre el trabajo de Sharma (2004) y el que aquí se muestra se realiza con un carácter estrictamente ilustrativo, reconociendo las diferencias significativas en cuanto a naturaleza y alcance de las dos muestras de trabajos analizadas. Sharma analiza artículos publicados en revistas internacionales; para este artículo se evaluaron trabajos de carácter monográfico realizados por estudiantes, en su mayoría de carreras de pregrado.

20. Entre 1975 y principios de la década de los años noventa la mayor parte de los trabajos publicados en el mundo en el campo de las empresas familiares eran anecdóticos (Poza, 2004), pero esta orientación ha ido cambiando con el paso del tiempo.

REFERENCIAS BIBLIOGRÁFICAS

1. Amat, J.M. (2001). La continuidad de la empresa familiar (2da ed.) Barcelona, España: Gestión 2000.

2. Arregle, J.L., Very, P. y Raytcheva, S. (2002). Capital social et avantages des firmes familiales: proposition d’un modčle intégrateur. En AIMS (Ed.), Les Actes de la XI ičme Conférence de l’AIMS. Disponible en: http://www.strategie-aims.com/actes02/Fichiers/arregle.pdf

3. Biosca, D. (2000). Empresa y familia: problemas y soluciones. Barcelona, España: Detur.

4. Bubolz, M.M. (2001). Family as Source, User and Builder of Social Capital. Journal of Socio-Economics, 30, 129–131.

5. Cabrera-Suárez, K., De Saá-Pérez, P. y García-Almeida, D. (2001). The Succession Process from a Resource- and Knowledge-Based View of the Family Firm. Family Business Review, 14(1), 37-46.

6. Carney, M. (2007). Minority Family Business in Emerging Markets: Organization Forms and Competitive Advantage. Family Business Review, 20(4), 289-300.

7. Casillas, J.C., Díaz, C. y Vásquez A. (2005). La gestión de la empresa familiar: conceptos, casos y soluciones. Madrid, España: Thompson.

8. Chrisman, J., Chua, J. y Steier, L. (2005). Sources and Consequences of Distinctive Familiness: An Introduction. Entrepreneurship: Theory and Practice, 29(3), 237-247.

9. Craig, J. y Moores, K. (2005). Balanced Scorecards to Drive the Strategic Planning of Family Firms. Family Business Review, 18(2), 105-122.

10. Croutsche, J.J. y Ganidis, B. (2008). Diversité des entreprises familiales. La Revue des Sciences de Gestion: Direction et Gestion, 230, 93-98.

11. DeNoble, A., Ehrlich, S. y Singh, G. (2007). Toward the Development of a Family Business Self-Efficacy Scale: A Resource-Based Perspective. Family Business Review, 20(2), 127-140.

12. Dyer, G.W. (2003). The Family: The Missing Variable in Organizational Research. Entrepreneurship: Theory and Practice, 27(4), 401-416.

13. Fattoum, S. y Fayolle A. (2008). L’impact de la relation prédécesseur/ successeur sur le déroulement du processus de succession dans les entreprises familiales. La Revue des Sciences de Gestion : Direction et Gestion, 230, 105-112.

14. Gaitán, A. y Castro, J.D. (2001). Sociedades de familia en Colombia. Bogotá, Colombia: Superintendencia de Sociedades.

15. Gómez, G.E. (2006). żSon iguales todas las empresas familiares? Caminos por recorrer. Bogotá, Colombia: Norma.

16. Gómez-Mejia, L.R., Nuñez-Nickel, M., y Gutiérrez, I. (2001). The role of family ties in agency contracts. Academy of Management Journal, 44(1), 81–95.

17. Gravinski, S. (1994). Factores culturales en los emprendedores y las empresas familiares en Latinoamérica. Publicaciones ICESI, 51, 415-427.

18. Habbershon, T.G. (2006). Commentary: A Framework for Managing the Familiness and Agency Advantages in Family Firms. Entrepreneurship: Theory and Practice, 30(6), 879-886.

19. Habbershon, T.G. y Williams, M.L. (1999). A Resource-Based Framework for Assessing the Strategic Advantages of Family Firms. Family Business Review, 12(1), 1-25.

20. Habbershon, T.G., Williams, M.L. y MacMillan, I.C. (2003). A Unified Systems Perspective of Family Firm Performance. Journal of Business Venturing, 18, 451-465.

21. Hoelscher, M.L. (2002). The Relationship between Family Capital and Family Business Performance: Collaboration and Conflict as Moderators. Dissertation to obtain the degree of Doctor of Philosophy, Texas Tech University, Estados Unidos. Recuperado en Julio 4, 2008 de: http://wallace.tosm.ttu.edu/

22. Hoffman, J., Hoelscher, M. y Sorenson, R. (2006). Achieving Sustained Competitive Advantage: A Family Capital Theory. Family Business Review, 19(2), 135-145.<

23. Lee, K., Lim, G. y Lim, W. (2003). Family business succession: appropriation risk and choice of successor. Academy of Management Review, 28(4), 657-666.

24. Lester, R.H. y Cannella, Jr., A.A. (2006). Interorganizational Familiness: How Family Firms Use Interlocking Directorates to Build Community-Level Social Capital. Entrepreneurship Theory and Practice, 30(6), 755-775.

25. Lozano, M. (2000). El protocolo en las empresas de propiedad familiar. Estudios Gerenciales, 74, 49-67. Disponible en: http://bibliotecadigital.icesi.edu.co/biblioteca_digital/bitstream/item/235/1/mlozano_proto-emp-familiar.pdf

26. Lozano, M. (2003). Las relaciones intrafamiliares en la empresa familiar. Pensamiento y Gestión, 15, 83-110.

27. Lozano, M. (2006). La relación intrafamiliar en entornos empresariales. Incursión a un modelo de diagnóstico. Estudios Gerenciales, 22(100), 125-150. Disponible en: http://bibliotecadigital.icesi.edu.co/biblioteca_digital/bitstream/item/993/1/relacion_intrafamiliar_empresariales.PDF

28. Lyman, A. (1991). Customer Service: Does Family Ownership Make a Difference? Family Business Review, 4(3), 303-324.

29. Miller, D., Steier, L. y Le Breton-Miller, I. (2003). Lost in Time: Intergenerational Succession, Change and Failure in Family Business. Journal of Business Venturing, 18, 513-531.

30. Olavarrieta, S. (2001). Aspectos metodológicos de la investigación cross-cultural. Academia - Revista Latinoamericana de Administración, 26, 55-78.

31. Pearson, A.W., Carr, J.C. y Shaw, J.C. (2008). Toward a Theory of Familiness: A Social Capital Perspective. Entrepreneurship: Theory and Practice, 32(6), 949-969.

32. Poza, E. (1998). La competencia global y la empresa familiar latinoamericana. Revista INCAE, 10(2), 85-94.

33. Poza, E. (2004). Empresas familiares. México: Thompson.

34. Romero, L.E. (2006). Competitividad y productividad en empresas familiares pymes. Una aproximación desde la interacción familia-empresa. Revista EAN, 57, 131-142.

35. Saldarriaga, J.G. (2007). Factores determinantes de la competitividad de las empresas antioqueñas en el contexto de la globalización. AGO.USB, 7(1), 65-76.

36. Serna, H. y Suárez, E. (2005). La empresa familiar. Estrategias y herramientas para su sostenibilidad y crecimiento. Bogotá, Colombia: Temis.

37. Sharma, P. (2004). An Overview of the Field of Family Business Studies: Current Status and Directions for the Future. Family Business Review, 17(1), 1-36.

38. Steckerl, V. (2006). Modelo explicativo de una empresa familiar que relaciona valores del fundador, cultura organizacional y orientación al mercado. Pensamiento y gestión, 20, 194-215.

39. Sundaramurthy, C. (2008). Sustaining Trust within Family Businesses. Family Business Review, 21(1), 89-102.

40. Superintendencia de Sociedades. (2006). Sociedades de Familia en Colombia Año 2005. Recuperado en Junio 9, 2008, de: www.supersociedades.gov.co/imagenes/SOCIED.DE.FLIA1.html

41. Tokarczyk, J., Hansen, E., Green, M. y Down, J. (2007). A Resource-Based View and Market Orientation Theory Examination of the Role of “Familiness” in Family Business Success. Family Business Review, 20(1), 17-31.

42. Urrea, J. (2003). Gobernabilidad de la empresa de familia. Revista Universidad EAFIT, 129, 39-50.

43. Vásquez, L.J. (2006). El capital social en Colombia. Teorías, estrategias y prácticas. Bogotá, Colombia: Contraloría General de la República.

44. Venter, W.P., Kruger, S. y Herbst, F.J. (2007). A Proposed Conceptual Familiness Transmission of Capital Model. South African Journal of Business Management, 38(3), 1-14.

45. Ward, J. (Ed.). (2006). El éxito en los negocios de familia: reflexiones sobre el saber no convencional. Bogotá, Colombia: Norma.