COLOMBIA CAPITAL INVESTMENT S.A.*

GUILLERMO BUENAVENTURA VERA**1, ANDRÉS FELIPE CUEVAS2, MÓNICA CARVAJAL3, ANA MILDRED OSPINA4, CATHERINE AGUIRRE5

1PhD (c) Nuevas Tendencias en Dirección de Empresas, Universidad de Salamanca, España. Docente Investigador, Universidad Icesi, Colombia. Investigador adscrito al grupo “Inversión, financiación y control”, Universidad Icesi, Colombia. Dirigir correspondencia a: Universidad Icesi, Calle 18 No. 122-135, Cali, Colombia. buenver@icesi.edu.co

2Especialista en Finanzas, Universidad Icesi, Colombia. Dirección de correspondencia: Calle 13 No. 122-150, Cali, Colombia. andres_cuevas@hotmail.com

3Especialista en Finanzas, Universidad Icesi, Colombia. Dirección de correspondencia: Carrera 4 No. 7-61, Cali, Colombia mcarvajal@valoccidente.com

4Especialista en Finanzas, Universidad Icesi, Colombia. Dirección de correspondencia: Carrera 4 No. 7-61, Cali, Colombia mildredos@hotmail.com

5Especialista en Finanzas, Universidad Icesi, Colombia. Dirección de correspondencia: Calle 13 No. 122-150, Cali, Colombia catya81@hotmail.com

* El caso corresponde al resumen de trabajo de grado preparado por los autores 2 a 5, para obtener el título de Especialista en Finanzas en la Universidad Icesi, 2007. El trabajo de grado se realizó bajo la dirección del autor 1, profesor Guillermo Buenaventura. El caso es propiedad de la Universidad Icesi.

** Autor para correspondencia.

Fecha de recepción: 14-11-2008 Fecha de corrección: 14-12-2008 Fecha de aceptación: 27-07-2009

RESUMEN

El caso presenta la vivencia, los análisis y las decisiones que se toman en una firma de inversiones financieras de renta fija, en el período de dos años, enfocando los diez últimos días y analizando en profundidad lo ocurrido en los últimos dos días de transacción. Además, un anexo con el glosario ilustra la terminología utilizada en el medio; otro anexo muestra el modelo de predicciones empleado, y un tercer anexo explica las relaciones matemáticas entre la tasa del mercado de los bonos y el precio de los mismos.

PALABRAS CLAVE

Trader, riesgo, análisis técnico, análisis fundamental, TES.

Clasificación JEL: G12, G23

ABSTRACT

Colombia Capital Investment S.A.

This case study presents the experiences, analyses, and decisions of a financial fixed-income investment firm over a two year period, focusing on the 10 last days and providing an in-depth analysis of the events that occurred in the last two days of transactions. It also includes an attachment with a glossary that explains useful financial terminology. A second attachment shows the forecasting model, and the third attachment provides an explanation of the mathematical relation between the market yield and the price of bonds.

KEYWORDS

Trader, risk, technical analysis, fundamental analysis, TES.

RESUMO

Colombia Capital Investment S.A.

O caso apresenta a vivência, as análises e as decisões que se tomam em uma firma de inversões financeiras de renda fixa, no período de dois anos, enfocando os dez últimos dias e analisando em profundidade o ocorrido nos últimos dois dias de transação. Além disso, um anexo com o glossário ilustra a terminologia utilizada no meio; outro anexo mostra o modelo de previsões empregue, e um terceiro anexo explica as relações matemáticas entre a taxa do mercado de bônus e o preço dos mesmos.

PALAVRAS-CHAVE

Trader, risco, análise técnica, análise fundamental, TES.

INTRODUCCIÓN

Colombia Capital Investment S.A es una empresa en el negocio de especulación de títulos de deuda pública colombiana. El caso muestra la estrategia de inversión utilizada por la compañía durante sus dos últimos años, enfocando, en especial, el manejo de análisis técnico y matemático que lleva a los traders1 a tomar decisiones en las inversiones manejadas.

Las posiciones adoptadas por la firma son mostradas y sustentadas mediante los diferentes tipos de análisis, especificando los niveles de entrada y de salida a cada posición, al igual que las utilidades y pérdidas de las operaciones. Se estudia una operación específica realizada en medio de una turbulencia financiera global y se describen las posiciones encontradas entre el Departamento de Riesgo de la firma y el Presidente de la misma.

El estudio presentado pretende introducir al lector en el mundo de las decisiones de las inversiones financieras o de portafolio, por lo que refiere gran cantidad de términos propios de este ambiente, los cuales (y otros más) son definidos e interpretados en obras tipo diccionario, como la de Downes y Elliot (2002), o la de Marcuse (2009).

Tanto los mercados de bonos como su valoración, se han basado en los tratamientos de Fabozzi y Modigliani (2003), Choudhry (2006) y Fabozzi (1996).

Por otro lado, la base de las decisiones de toma o cierre de posiciones en el mercado es el llamado Análisis Técnico, el cual es tratado en bibliografía apropiada, como en las obras de Murphy (2006), Pring (2002), Frost y Prechter (2002), y Amat y Puig (1999).

1. RESEŃA HISTÓRICA Y ANTECEDENTES

Comenzando la década de los años ochenta, el señor Andrés Prieto, un ingeniero industrial, inició su carrera profesional como analista de inversiones en países emergentes para J.P. Morgan New York. Luego de tres años en esta compañía, se retiró y obtuvo un MBA en la universidad de Chicago. Terminando estos estudios logró una posición como trader de Bonos Emergentes en Goldman Saks. En 1992, en compañía de otros cinco socios de la firma, abren un offshore en la ciudad de Panamá con el objeto de realizar inversiones especulativas en mercados internacionales como Rusia, México y Brasil. Después de seis años de funcionamiento la empresa se ve en dificultades debido al default de Rusia del año 1998, lo que obliga a cambiar su estrategia de negocios hacia la renta variable americana, especialmente con e1 manejo de cuentas al margen en acciones del índice Nasdaq, logrando grandes valorizaciones para el Fondo durante los años 1999 y 2000.

A finales de 2000 y principios de 2001, el capital del fondo se reduce en un 90%. La compañía para entonces, estaba usando niveles de apalancamiento de veinte veces en opciones sobre acciones atadas al índice Nasdaq “QQQQ”. A principios de 2002 los socios decidieron liquidar la compañía y saldar las cuentas pendientes con las firmas de corretaje americanas.

A mediados de 2002, el señor Andrés Prieto se reunió con los dueños de una de las principales firmas de corretaje de Colombia con la intención de abrir una mesa de dinero en este país, aprovechando la alta volatilidad que experimentaban los mercados latinoamericanos, causadas por el default de Argentina, las elecciones en Brasil y el creciente déficit fiscal colombiano encontrado por el nuevo presidente, Álvaro Uribe Vélez.

La intención inicial era adquirir una firma comisionista de bolsa que estuviera en problemas financieros, con el fin de inyectarle capital y poder tener las garantías suficientes para hacer operaciones especulativas en TES (Títulos de Tesorería emitidos por el Estado colombiano). Esta idea inicial no se llevó a cabo, y en su lugar, se creó una nueva compañía que fue fundada en la ciudad de Medellín, el día 23 de octubre de 2003, e inscrita en las Cámaras de Comercio de Medellín, Bogotá y Cali el día 2 de noviembre de 2003, con un capital suscrito de 25.000 millones de pesos y un capital pagado de 15.000 millones de pesos. El nombre de la compañía: Colombia Capital Investment S.A.

Cuando empezó a funcionar la empresa, en enero de 2004, las operaciones estaban centradas en Medellín, empleando cinco corredores para deuda pública y tres para deuda privada. Se especulaba con los bonos UVR y los TES con vencimiento en el 2012. La estrategia utilizada fue, básicamente, asumir posiciones largas en estos títulos y fondearlos semana a semana hasta lograr condiciones óptimas del mercado para liquidarlos, obteniendo utilidades en el proceso de compra y venta de los mismos. Lo anterior significaba que el cupón de los títulos era mayor al costo del fondeo, haciendo que las operaciones de financiamiento le dejaran utilidad positiva a la empresa, dado el engorde de los papeles.

Los socios de la firma decidieron, en marzo de 2004, ampliar sus operaciones en Medellín y abrirlas en Bogotá, basados en la estrategia descrita. Se pagó el restante capital para alcanzar los suscritos $25.000 millones; lo que generó un fortalecimiento de las garantías ofrecidas, conllevando al otorgamiento de mayor cupo de negociación para la firma, que para junio de 2004 ascendía a casi 250.000 millones de pesos, de los cuales un 40% estaba en títulos de deuda privada y el restante porcentaje en títulos de deuda pública (TES).

En junta extraordinaria realizada en Medellín, los socios de la firma decidieron hacer inversiones en renta variable colombiana mediante la creación de un offshore con nombre La Esperanza Ltda., asignándole un capital de USD 5 millones, los cuales fueron invertidos usando repos en acciones de las firmas Bancolombia, Suramericana, Pazrio y Fabricato. Para junio de 2005 las inversiones realizadas por los socios en renta variable colombiana ascendían a USD 10 millones y las posiciones en repos ascendían a más de USD 20 millones. Las operaciones anteriores eran realizadas por una mesa de dinero en Medellín, que, en realidad, no estaba integrada con la empresa Colombia Capital Investment S.A.

Durante el primer año de operaciones, la holding de inversiones (Capital Investment S.A. y La Esperanza Ltda.) alcanzó utilidades por valor de 4.500 millones de pesos y utilidades no declaradas, dejadas en paraísos fiscales en cabeza del offshore, del orden de USD 3 millones. Dados los resultados anteriores, la asamblea de socios decretó, el 15 de marzo de 2005, la capitalización del 70% de las utilidades en pesos para el fortalecimiento de las garantías frente a las empresas comisionistas de bolsa, logrando así un aumento de los cupos hasta 450.000 millones de pesos en posiciones.

La estrategia de la firma durante el 2005 se centró en la especulación con los TES de vencimiento en el 2014 y el inicio de operaciones de arbitraje en TES de la curva media de rendimiento, operaciones hechas “cuponiando” o “descuponiando” títulos del 2011 y del 2012, logrando con ello una ganancia libre de riesgo para la firma. Las operaciones de arbitraje alcanzaron para 2005 un 25% de la utilidad antes de intereses e impuestos. Las operaciones de especulación en títulos del 2014 se intensificaron en el 2005, al igual que las operaciones con títulos TES UVR, que fueron adquiridos por la firma antes de finalizar el año 2004 y liquidados en febrero de 2005, con una importante utilidad para la firma, lo cual se repitió en octubre y noviembre de 2005, cuando la firma tomó posiciones en UVR del 2015 por dos millones de unidades, para liquidarlas en febrero de 2006. Sin embargo, a finales de 2005 la empresa redujo sus posiciones en TES de septiembre de 2014, debido a la falta de liquidez en estos títulos y al creciente apetito del mercado por la nueva emisión de crédito público, los TES con vencimiento en julio de 2020.

1.1. Julios 2020, nueva liquidez del mercado

Las inversiones en Julios 2020 representaron el 45% de las UAII de la Holding; para febrero de 2006, el 65% de las operaciones de la empresa eran realizadas en estos títulos.

Los Julios 2020 presentaban, en junio de 2005, un Yield del 10%, mientras que en febrero de 2006, su Yield era del 7,20%, lo que estableció una valorización de 280 puntos básicos en ocho meses.

Internacionalmente, en marzo de 2005 aparecieron nuevas preocupaciones en los mercados financieros debido al crecimiento volátil de la economía estadounidense y al aumento continuo de los precios del petróleo, lo que llevó a la Reserva Federal de los Estados Unidos a incrementar sus tasas de referencia hasta el 5,25%, debido a las supuestas presiones inflacionarias en la economía. Este cambio de la Reserva Federal produjo el efecto denominado Fly to Quality, donde los inversionistas liquidan activos de alto riesgo, como los bonos emergentes. Este fue el caso de Brasil y Colombia. Los bonos de referencia de Brasil (Brasil 2040), cayeron en precio limpio desde un 134,0 a un 120,8; desvalorizándose el 9,85% en tres meses, mientras los Julios del 2020 pasaron del 134,0 al 93,0; desvalorizándose un 30%.

Para junio 27 de 2006 las pérdidas en Julios del 2020 ascendían a 6.000 millones de pesos, lo que llevó a que la Dirección tomara medidas extremas sobre las posiciones existentes. Es así como entre el 27 y 28 de junio de 2006 se compraron 40.000 millones de pesos al Yield o tasa del 11,5% en promedio. Ese mismo día la tasa se estresó hasta el 12,07%, para terminar la jornada en 11,73%, lo que llevó a un aumento de la pérdida por 600 millones de pesos más. En dos días, la tasa bajó al 10,37%, permitiendo que el 30 de junio se liquidaran 30.000 millones de pesos, manteniendo 10.000 millones de pesos como inversión estructural. En este último movimiento, se lograron recuperar 2.000 millones de pesos de la pérdida antes contabilizada.

El panorama mejoró y en agosto de 2006 las tasas de los Julios del 2020 bajaron hasta el 9,11%. Para esta fecha la compañía había logrado rescatar la pérdida adelante y había adicionado 1.300 millones de pesos a su UAII en el Estado de Resultados. Los fundamentales, para finales de 2006, mostraron a una economía americana desacelerándose, principalmente debido al mercado de venta de viviendas. Esto hizo que la Reserva Federal en el último semestre del año dejara de subir su tasa de referencia y que el mercado especulara que, para marzo de 2007, este organismo empezaría a hacer recortes de dicha tasa, lo que llevó a los inversionistas internacionales a buscar mejores tasas de retorno en los mercados emergentes; por ejemplo, los tesoros americanos de 10 años, los que pasaron de 5,21% a 4,55% (tasa esta que se dio en octubre de 2006). Lo anterior, sumado a la liquidez de final de año, llevó a los operadores del mercado a tener una percepción positiva frente a la posición larga en Julios del 2020, que para el 2 de noviembre alcanzó una tasa del 8,95%; nivel que no se veía desde mayo de ese año.

La estructura del portafolio de la firma, para noviembre de 2006, estaba centrada en títulos TES de renta fija, constituyendo un 75% de la inversión. Pero después de la publicación del dato del IPC del mes de octubre, que fue del -0,14% haciendo que la inflación anualizada fuese del 4,19%, la estrategia seguida fue hacer un Swap de UVR del 2015 por títulos de renta fija al 2020.

Entre el 2 y el 3 de noviembre de 2006 se liquidaron 100 millones de unidades de UVR del 2015, en promedio al 4,65%, generando liquidez por 19.000 millones de pesos, los cuales se reinvirtieron en TES del 2020 a una tasa promedio del 9,03% con el objetivo de ver la ruptura del promedio móvil 200 que es del 8,97% y posterior búsqueda del 8,90%.

1.2. Julios 2020, una decisión compleja

A continuación se amplía el estudio del caso de las decisiones sobre los Julios 2020 que se tomaron en la firma.

Operación de la firma

Descritas la historia y las estrategias empleadas por la compañía durante estos dos años y medio, se analiza, a continuación, lo concerniente a la estructura actual de Colombia Capital Investment S.A.

La empresa está conformada por tres oficinas, ubicadas en Bogotá, Medellín y Cali. El Departamento Operativo, encargado del cumplimiento de las órdenes realizadas por los traders, se encuentra centralizado en Medellín, al igual que la Presidencia y la Dirección Administrativa de la Empresa. En las otras ciudades las oficinas son comerciales, todas cumplen operaciones propias para la firma.

La oficina de Medellín cuenta con diez mesas, de las cuales una opera con TES curva corta, otra con TES curva media, tres mesas son de TES curva larga, una para TES UVR y las otras cuatro mesas manejan deuda privada. El cupo disponible para las mesas de TES curva larga es de 30.000 millones de pesos y el cupo para el manejo de deuda privada asciende a los 100.000 millones de pesos. Cada una de las mesas está atendida por una o dos personas.

La oficina de Bogotá cuenta con seis mesas, de las cuales una se dedica al arbitraje y cruce de títulos de la curva media, otra se dedica a títulos UVR, otra a deuda privada y el resto a TES de la curva larga.

La oficina de Cali cuenta con cuatro mesas, una de ellas se dedica al arbitraje, cruce y especulación de títulos de la curva larga, otra se dedica a las acciones y las otras dos a la especulación de TES de la curva larga.

Análisis técnico

A continuación se muestran las estrategias basadas en los análisis técnico o gráfico, matemático y fundamental, los cuales llevan a la toma de decisiones en la especulación del principal activo transado por la firma: TES con vencimiento julio del 2020.

Para ilustrar la práctica de la utilización de los análisis enumerados, se describen las estrategias, los gráficos y los modelos matemáticos utilizados por la firma durante la semana del 30 de octubre al 3 de noviembre de 2006, con el objetivo de presentar un enfoque práctico (más que teórico) de los movimientos realizados en dicha semana, y que fueron basados en los análisis arrojados en la aplicación de los diferentes métodos.

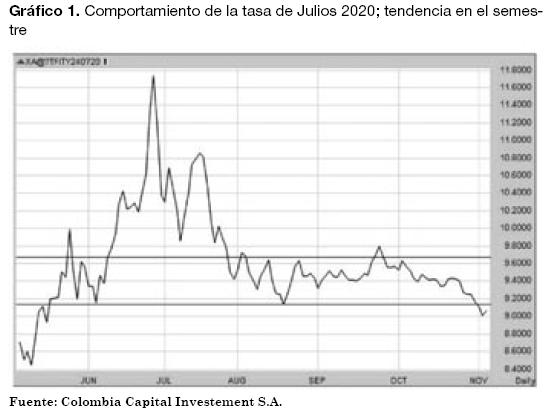

La tasa de los Julios del 2020 comenzó el 30 de octubre al 9,24% con una fuerte tendencia bajista en el corto plazo y un rango entre el 9,11% (soporte) y el 9,70% (resistencia) en el mediano plazo (Gráfico 1).

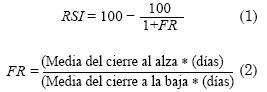

Después de observar la existencia de este canal en el mediano plazo y una tendencia bajista para el corto plazo, se analiza un período más corto, diez días, utilizando el oscilador RSI (Índice de Fuerza Relativa, por sus siglas en inglés), que muestra si el mercado se encuentra sobrecomprado o sobrevendido (véase Murphy, 2006). El índice está diseñado para variar entre 0 y 100, donde 20 o menos indica sobrecomprado y 80 o más indica sobrevendido; se calcula mediante la siguiente fórmula:

Donde RSI es el Índice de Fuerza Relativa y la variable FR mide la fuerza relativa entre las tendencias alcista y bajista.

Ahora bien, el RSI no es una herramienta para tomar posiciones sino que es un indicador que le permite al trader ver cuándo es prudente liquidar la posición ya existente (véase Delgado, 2008). Por ejemplo, si un corredor compró el 31 de octubre al 9,20%, es prudente, según el RSI, liquidar al 9,10% el 1ş de noviembre, y haberla vuelto a abrir al 9,13% para soltarla al 8,95% el 2 de noviembre. Igualmente, haber hecho un corto al 8,95% hubiera sido positivo, pero se estaría tomando una posición en contra de la tendencia de corto plazo del mercado y cualquier subida de la tasa podría darse por corrección técnica. Son precisamente estas correcciones técnicas las que se deben utilizar para volverse a alargar teniendo en cuenta la tendencia bajista actual; es así como al 9,05% se debe estar buscando ingresar al mercado, esperando otra vez el 8,95%, donde el RSI se puede estresar (Gráfico 2).

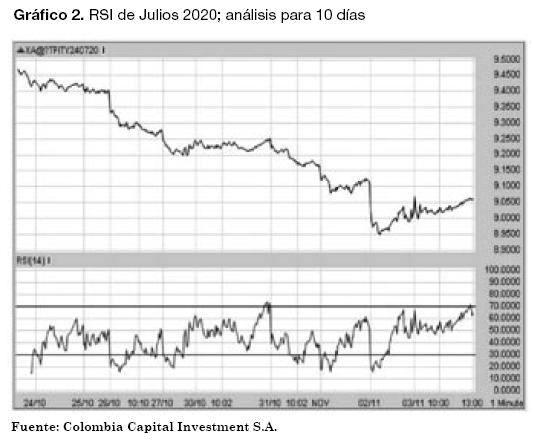

Otro oscilador importante, que también es empleado en los análisis de la firma, es el indicador momentum, el cual mide de forma gráfica la velocidad del cambio de precios. La línea de momentum fluctúa alrededor de una línea de valor cero (0); las lecturas muy por encima de la línea cero indican valores sobrecomprados, mientras que los valores muy por debajo de la línea cero indican sobrevendidos (Pring, 2002). El indicador de momentum (M) ha de usarse con la tendencia del mercado y se calcula mediante la fórmula:

Donde V es el último de precio de cierre y Vx es el precio de cierre de hace x días, para el caso, 10 días.

Como se ve en el Gráfico 3, el indicador forma unas ondas donde la intersección con la línea cero puede indicar correcciones en el mercado. Al igual que el RSI, el momentum no debe ser una herramienta para abrir posiciones nuevas, sino que se emplea para rectificar la tendencia actual e identificar niveles de liquidación de la posición.

El Gráfico 3 muestra niveles importantes de corrección de la tendencia bajista en las intersecciones del indicador. Por ejemplo, el 27 de octubre, donde la tasa corrigió del 9,20% al 9,26% y volvió a rectificar la tendencia el 31 de octubre a una tasa del 9,17%, indicando, con el 9,10%, una prudente toma de utilidades el 2 de noviembre. La mayor corrección se puede ver claramente el 3 de noviembre a una tasa del 8,95%, iniciando así un take profit de los agentes del mercado que llevaron la tasa, al finalizar la jornada del 3 de noviembre, al 9,06%.

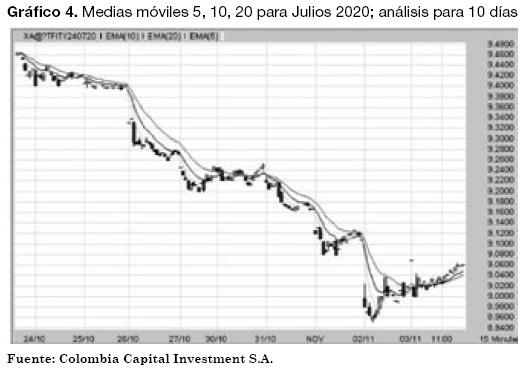

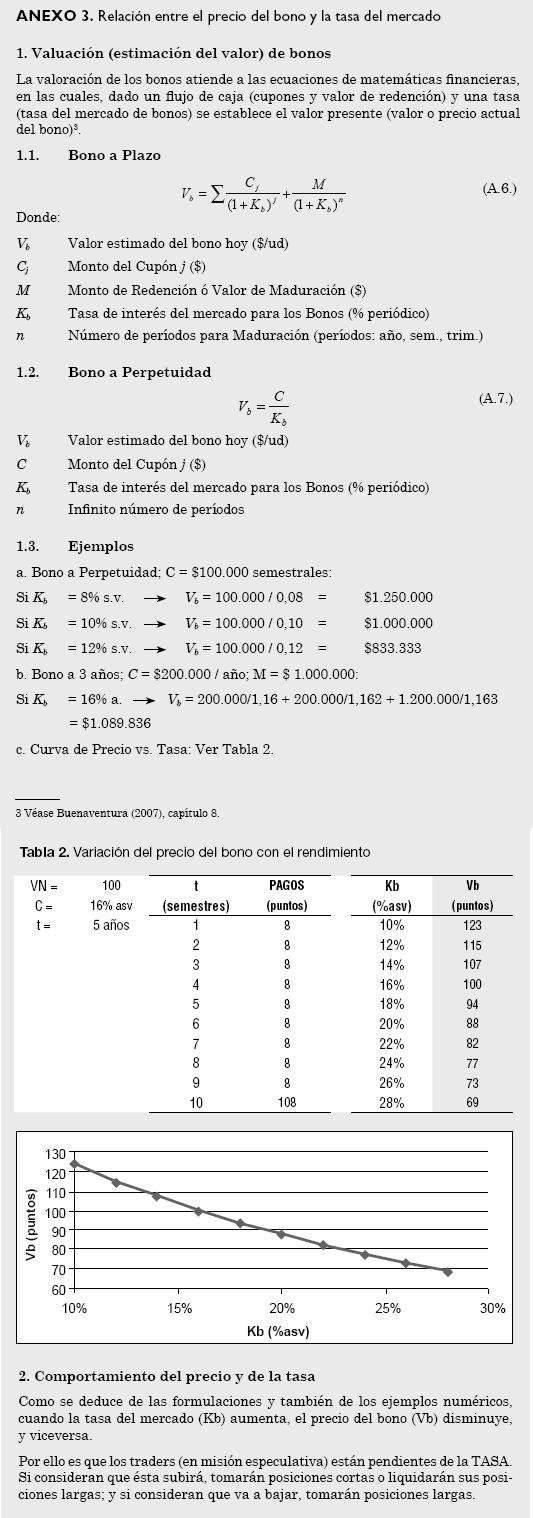

Las herramientas anteriores son complementadas con el análisis de medias móviles y el uso de las bandas de Bollinger (Fabozzi, 1996), utilizando una estrategia de triple cruce de las medias móviles exponenciales 5, 10 y 20, interpretando señales de compra o de venta de los títulos. La firma utiliza este estudio solamente cuando las medias se hayan cruzado. Anticiparse al cruce puede dar señales erróneas, como se ve en el Gráfico 4.

El Gráfico 4 muestra señales erróneas donde las medias se acercan entre sí pero en el último instante no se cruzan, indicando que la tendencia a la baja en el corto plazo sigue y buscar realizar una operación en corto sería de gran riesgo, como se logra apreciar claramente el 2 de noviembre. La estrategia de la firma es aprovechar estas correcciones para alargarse, específicamente cuando la tasa toca el promedio 20 como lo hace el 27 y 30 de octubre.

El único cruce que se vio en un plazo de 10 días ocurrió el 3 de noviembre, indicando un cambio de tendencia, llamando a la prudencia al realizar un largo, mostrando que lo más adecuado es buscar un corto o quedarse neutro hasta que las medias se vuelvan a cruzar a la baja en tasa. El 3 de noviembre la tasa corrigió 18 puntos básicos, al subir del 8,89% al 9,07%; el técnico de las medias móviles indicó esta corrección desde el 9,01%.

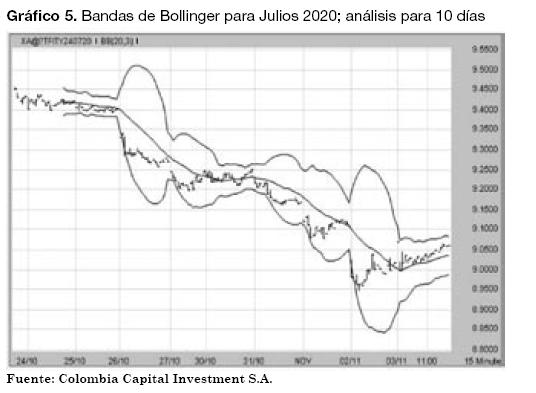

La mayoría de los operadores colombianos analiza las bandas de Bollinger utilizando dos desviaciones estándar como una media de veinte días, pero la firma utiliza tres desviaciones estándar como una media de veinte días para mayor seguridad, haciendo de este análisis una fuente para asumir posiciones de compra y de venta. Cuando la tasa cruza la media veinte, debe buscar la banda superior haciendo de esta una resistencia que indica nivel de venta; por el contrario, cuando cruza el promedio móvil 20 de forma descendente, la tasa busca la banda inferior convirtiéndola en el soporte, lo cual indica niveles de compra, como se muestra en el Gráfico 5.

El Gráfico 5 muestra claramente que la firma ha debido buscar el corto el 2 de noviembre al 8,95%, procurando la liquidación del mismo en un nivel cercano a la media veinte, es decir, al 9,01%. Los largos se han debido hacer el 31 de octubre a una tasa del 9,11%, suponiendo que no habría ruptura de la media veinte (para este día hubiera funcionado bien), y el 3 de noviembre (si se utilizó esta estrategia se ha debido hacer una compra al 9,00%, con lo cual el trader se hubiera tenido que stopear, dado que la tasa cerró al 9,07%).

De hecho, la firma no se basa en un solo análisis para tomar sus decisiones; en este caso, por ejemplo, el cruce de las tres medias exponenciales mostraba una corrección al 9,01%, indicando que la mejor estrategia era tener una posición corta.

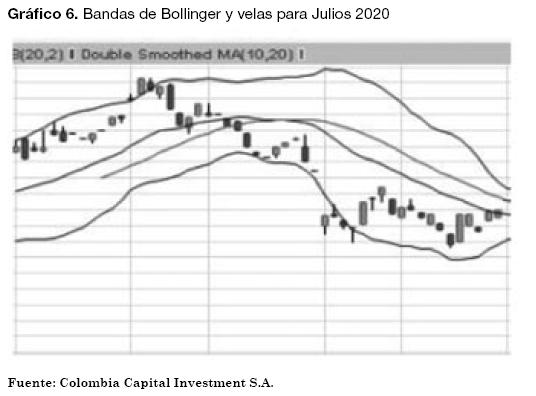

El Gráfico 6 muestra una información adicional en la estrategia utilizada por la firma: el cuerpo de una vela se ubica por fuera del rango de las bandas de Bollinger, el mercado debe hacer una corrección en la tendencia y las próximas velas deberán buscar el promedio móvil 20.

En efecto, el Gráfico 6 empieza con una tendencia ascendente hasta que se presenta una vela totalmente afuera de la banda superior de Bollinger, indicando que se debe asumir una posición larga hasta la media del promedio móvil.

Con base en el análisis técnico anterior, la firma especula haciendo operaciones intraday y de máxima duración de tres días. Es así como el 30 de octubre el mercado presenta una corrección alcista en tasa al finalizar la jornada y es en ese momento cuando se toman posiciones por valor de 25.000 millones de pesos, promediando la tasa del 9,25%, las que se liquidaron al 9,20% al siguiente día. Las operaciones anteriores se realizaron al observar que la subida de tasa del día 30 de octubre obedeció más a correcciones técnicas que a un verdadero cambio de tendencia, como lo prueba el que no existió cruce de las tres medias, las cuales se acercaron hasta tocarse pero no se cruzaron (Gráfico 4).

Algunas mesas de curva larga en TES se arriesgaron y ensayaron la posición corta al 8,95% con bajo volumen. En total, la firma se acortó el día 2 de noviembre en 7.000 millones atendiendo a factores técnicos; no existía ningún fundamental que hubiese cambiado la tendencia de corto plazo, la cual era bajista. Los análisis técnicos, como las bandas de Bollinger, mostraban que la cotización de la tasa había tocado la banda inferior, indicando que el mercado debía corregir hasta el promedio móvil 20, ubicado al 9,01% (Gráfico 5). La maniobra anterior se realizó en el modo intraday y dejó ganancias de 6 pb (puntos básicos) equivalentes a 36 millones de pesos.

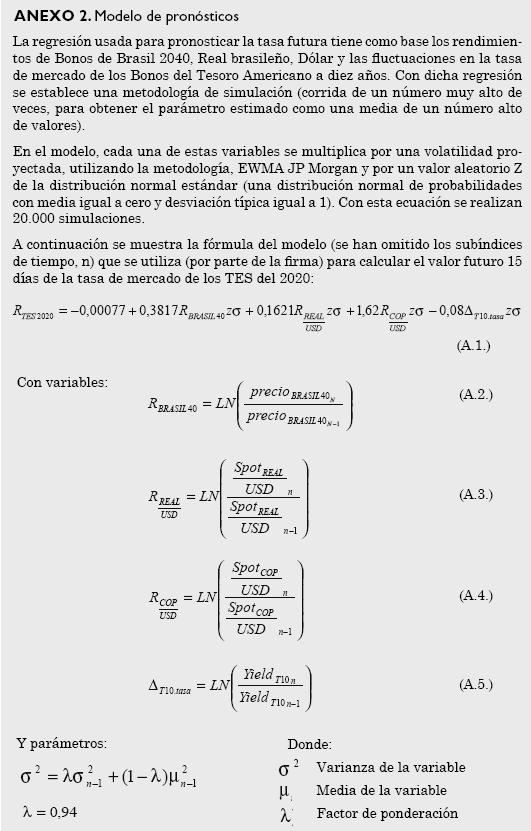

2. USO DE CÁLCULOS COMPLEJOS PARA PRONOSTICAR TASAS FUTURAS

La empresa tomó sus decisiones intraday y de muy corto plazo mediante la combinación de los análisis técnicos anteriores, pero estructuralmente las posiciones de largo plazo (en este caso para los Julios del 2020) se tomaron teniendo en cuenta modelos regresivos y de pronósticos de volatilidad, buscando predecir la tasa futura de estos títulos para un plazo máximo de 15 días.

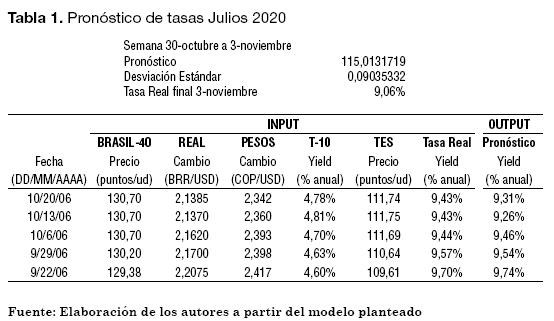

La regresión usada para pronosticar la tasa futura tiene como base los rendimientos de las siguientes variables: Bonos de Brasil 2040, Real brasileño, Dólar y Bonos del Tesoro Americano a 10 años. En el Anexo 2 se discute la metodología de pronóstico utilizada.

Las simulaciones del pronóstico arrojaron los resultados consignados en el resumen que se muestra en la Tabla 1.

La firma, desde la semana del 13 de octubre de 2006, con base en los pronósticos que mostraban una tendencia descendente y a niveles promedio del 9,42%, decidió hacer un largo estructural hasta la semana del 30 de octubre por 30.000 millones de pesos, con el propósito de liquidarlos en la tasa pronosticada del 9,035%.

En realidad, el 1ş de noviembre de 2006 la tasa cerró al 9,12% y por consideraciones de riesgo ante el dato de inflación que se publicaría en horas de la noche de ese día, la firma decidió cerrar la mitad de la posición a una tasa de 9,10%. El dato de inflación se dio a las 7:30 pm, -0,14% cuando se esperaba 0,22% para el mes de octubre, haciendo que la inflación anualizada se redujera al 4,19% después de estar en el 4,58%. Como resultado, las mesas que especulan en la curva larga de TES se conectaron con el broker (SIF GARBAN Colombia) para aumentar la posición en Julios del 2020, comprando 2.000 millones de pesos al 9,05% y el 1ş de noviembre, antes de abrir el mercado, compraron 5.000 millones de pesos más al 9,01%; todo ello para, más tarde, liquidar la posición completa al 8,97% (este nivel representa la media 20). La inversión de los 2.000 millones de pesos dejó una utilidad operativa de 195 millones de pesos.

3. EL MANEJO DEL RIESGO

En febrero de 2005 se creó el Departamento de Investigaciones Económicas y de Riesgo en la firma con el objetivo de brindar apoyo a las diferentes mesas comerciales. Al nuevo departamento se le dieron facultades para liquidar de forma automática posiciones perdedoras basándose en el modelo del VaR.

El 27 y el 28 de junio la empresa aumentó su exposición al riesgo en 40.000 millones de pesos nominales en Julios del 2020. Esta acción provocó la crítica del Gerente de Riesgo, Rodrigo Álvarez, quien le exigió al presidente de la compañía, el señor Andrés Prieto, la liquidación de los portafolios basados en Julios del 2020. Este último se rehusó, argumentando que los niveles eran buenos para comprar y que los fundamentales colombianos eran buenos.

Se constituyó así una situación de conflicto de intereses, dado que el presidente tenía, además de sus labores administrativas, funciones de trader de una de las mesas de la curva larga, la cual reportaba para junio una pérdida de 2.000 millones de pesos en cabeza suya.

Rodrigo argumentaba que la tasa fácilmente se podía subir al 15% o al 17%, como sucedió en agosto de 2002; de pasar esto, no podrían liquidar la posición a una tasa baja, precisamente debido a la carencia de compradores dado un mercado ilíquido en momentos de crisis. Rodrigo hizo los cálculos de la pérdida en la que incurriría la firma si la tasa llegase al 15%, nivel que sería posible, propiciando una pérdida de 9.000 millones de pesos adicionales para ajustar una pérdida total de la firma por 15.000 millones de pesos, equivalente al 60% de su patrimonio pagado.

Ante la posición contraria e intransigente del presidente de la firma, el gerente de Riesgo, Rodrigo Álvarez, decidió presentar renuncia a su cargo el 29 de junio de 2006, la cual fue aceptada de inmediato por Andrés Prieto, determinando, además, que el Departamento de Riesgo sólo debería tener funciones de apoyo para las diferentes mesas y que no tendría más autorización para liquidar posición alguna; la autorización de liquidación de posiciones podrá ser solamente asumida por el trader y, en caso de crisis, por el presidente de la compañía.

4. COMENTARIO FINAL

La posición asumida por Andrés Prieto, presidente de Colombia Capital Investment S.A. fue de muy alto riesgo al no aceptar liquidar el portafolio de inversiones, que para la fecha, tenía una pérdida equivalente al 24% del patrimonio de la empresa. En caso de ocurrir lo expuesto por Rodrigo Álvarez (situación vivida por los operadores de bolsa en el 2002 cuando la tasa pasó del 12% al 18% en los títulos de deuda pública con vencimiento al 2012), ahora con los Julios de 2020, con posibilidad de elevar la tasa hasta el 15%, cuando en febrero de 2006 había estado al 7,20%, hubiera perdido 9.000 millones de pesos, además de los 6.000 millones de pesos ya perdidos antes de tomar la decisión, colocando el saldo total en rojo por 15.000 millones de pesos (60% del patrimonio de la empresa). Esto sin contar aún con que la tasa podía haber pasado del 12% el 27 de junio de 2006 al 17% en julio de 2006 debido a problemas, ya no de coyuntura económica global, sino del sistema financiero colombiano, dado que los recursos de los fondeos serían entonces de difícil consecución (en las pantallas de negociación no existiría nadie que fondease un título que no esté a una tasa de mercado, si la tasa del mercado es del 15% ó 16% y se tiene el título al 11,50%; lo más seguro es que la empresa lo tenga que liquidar en esa desventajosa posición).

Por factores del mercado, o mejor dicho, por suerte para el señor Andrés Prieto, en este caso la tasa no siguió subiendo, y la operación riesgosa realizada el 27 de junio de 2006 contribuyó a generar ganancias. Sin embargo, cabe recordar algunos grandes fracasos internacionales donde no se liquidaron los portafolios cuando existía una pérdida manejable, sino que se continuó promediándola esperando momentos mejores: casos como el ocurrido en 1998 con el fondo de cobertura Long-Term Capital Management o el caso del Banco Inglés Barings en 1995 (Fabozzi y Modigliani, 2003), enseñan que ahí la mejor estrategia es liquidar las pérdidas antes que promediarlas.

El caso Colombia Capital Investment S.A. ha ilustrado las estrategias de trading basadas en análisis técnicos y matemáticos, pero también muestra el conflicto de posiciones ante la importancia del liderazgo y la confianza desafiante de la presidencia de la firma para sacar las situaciones adelante, basada en una temeraria postura expresada por el presidente de la firma: “No se ha fundado esta empresa para ver cómo se destruye el mercado, sino con el objetivo de hacer plata y no hay mejor momento para hacerla que un período con altas volatilidades; el mejor regalo para una firma de especulación es 30 pb de volatilidad diaria, como pasa con los Julios del 2020”.

Existe siempre la posibilidad que los análisis matemáticos y técnicos no logren descifrar la magnitud de una crisis financiera y por eso, muchas de las estrategias y acciones basadas en ellos pueden resultar erróneas, como también ignorar sus recomendaciones podría establecer estrategias de éxito.

NOTAS AL PIE DE PÁGINA

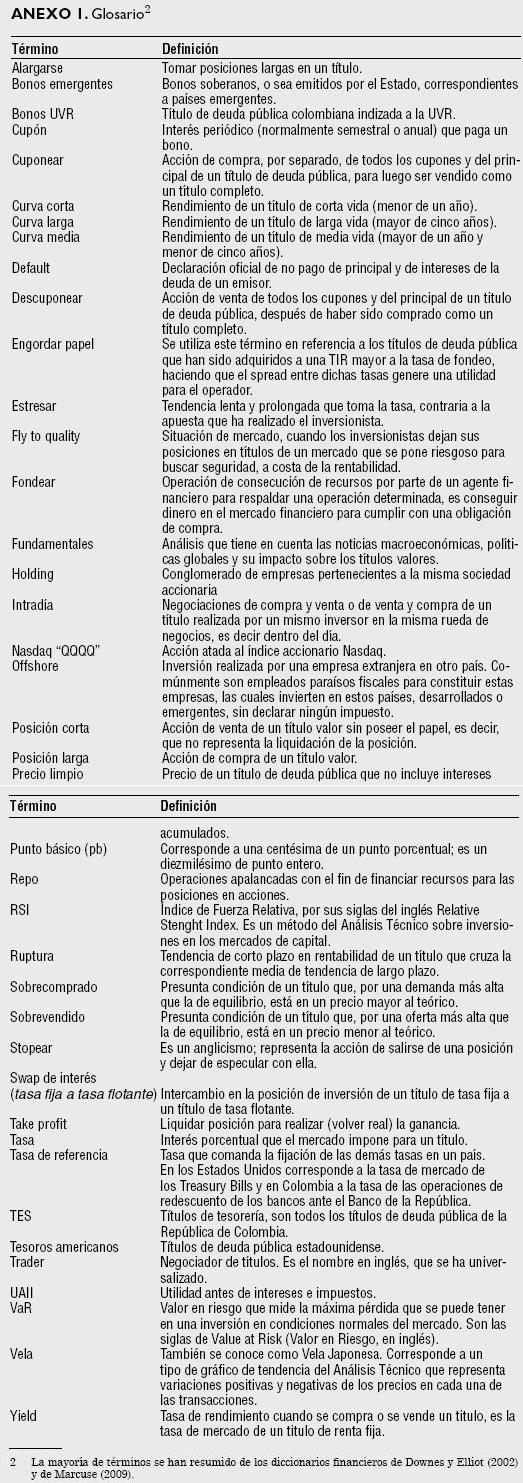

1. Para este y otros conceptos técnicos que pueden no ser del conocimiento del lector, se ha creado un Glosario al final de este documento.

REFERENCIAS BIBLIOGRÁFICAS

1. Amat, O. y X. Puig (1999). Análisis Técnico Bursátil. Barcelona, España: Gestión 2000.

2. Buenaventura, G. (2007). Evaluación de Proyectos de Inversión y Presupuestación de Bienes de Capital. Cali, Colombia: Universidad Icesi.

3. Choudhry, M. (2006). Bonds, a concise guide for investors. New York, NY: Palgrave Macmillan.

4. Delgado, J.I. (2008). El análisis técnico bursátil. Madrid, España: Díaz de Santos.

5. Downes, J. y Elliot, J. (2002). Diccionario de finanzas. México: CECSA.

6. Fabozzi, F. (1996). Bond Markets Analysis and Strategies (3ra ed.). New Jersey, NJ: Prentice-Hall.

7. Fabozzi, F. y Modigliani, F. (2003). Capital Markets, Institutions and Instruments (3ra ed.). New Jersey, NJ: Prentice-Hall.

8. Frost, A.J. y Prechter, P. (2002). El principio de las Ondas de Elliot, claves para entender la bolsa. Barcelona, España: Gestión 2000.

9. Marcuse, R. (2009). Diccionario de términos financieros & bancarios. Bogotá, Colombia: Ecoe.

10. Murphy, J.J. (2006). Study guide for technical analysis of the financial markets. New York, NY: New York Institute of Finance.

11. Pring, M. (2002). Technical analysis explained: the successful investor’s guide to spotting investment trends and turing points. New York, NY: Pring Editor.