1. Introducción

En los últimos años, especialmente a partir de 2010 (Domínguez, 2014), se ha producido un cambio en el peso que los países emergentes representan en la construcción del nuevo orden mundial, como consecuencia de su participación en el Producto Interno Bruto (PIB) mundial, innovación e inversión (Orgaz, Molina y Carrasco, 2011). Hay que tener en cuenta que, durante el periodo de crisis económica, estos países han actuado como motores del crecimiento económico, con tasas de crecimiento claramente superiores a las presentadas por otros países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Por todo lo anterior, resulta de especial relevancia el estudio de los comportamientos empresariales desarrollados por los países emergentes. En este sentido, uno de los países emergentes con tasas de crecimiento económico positivo es Colombia. Adicionalmente, el Fondo Monetario Internacional (FMI) confirma el mantenimiento de un sólido marco macroeconómico, lo que va a permitir asentar la tendencia de crecimiento de la economía colombiana (FMI, 2019).

En el caso de Colombia, la industria de alimentos y bebidas (IAB) es uno de los sectores más dinámicos en el ámbito industrial, cuyo peso en número de empresas y activos totales es de aproximadamente el 25% del sector industrial (Departamento Administrativo Nacional de Estadística - DANE, 2015). Dada su enorme relevancia, comprender y analizar su comportamiento será clave para establecer posibilidades de supervivencia y competitividad empresarial.

Por lo tanto, el objetivo del presente estudio consiste en conocer el comportamiento empresarial en términos de rentabilidad, estructura financiera y solvencia, de la IAB a través de un panel de datos compuesto por 418 empresas, correspondiente al periodo 2007-2015. De esta forma, se pretende evaluar si las diferencias en el desempeño empresarial y los efectos del ciclo económico en las empresas industriales manufactureras, concretamente las que se dedican a la elaboración de productos alimenticios y de bebidas en Colombia, se deben a diferencias en el tamaño de las empresas, la ubicación geográfica o la edad. Para esto se propone como metodología un análisis no paramétrico de los datos.

El trabajo se fundamenta en una de las leyes de la economía moderna, la cual señala que el desempeño empresarial es importante para el crecimiento económico (Baumol, 2004). Tras la convulsión económica mundial que supuso el periodo de crisis económica de 2008 y en la actual fase de recuperación (a partir de 2012), el desempeño empresarial se enfrenta a un contexto de alta competitividad y a unas condiciones de mercado variables, generado por fenómenos como la globalización e integración de las economías en el ámbito internacional (Rivera y Ruíz, 2011). Esto conlleva a que las empresas fijen estrategias dentro de toda la cadena valor que les permita lograr mejores resultados, potenciando su supervivencia y disminuyendo los indicadores de fracaso (Pozuelo, Labatut y Veres, 2010).

La literatura existente sobre las diferencias en el desempe ño empresarial, han identificado que existe correlación entre algunas variables que caracterizan a las empresas, como el tamaño de la empresa, ubicación geográfica o la edad, con sus niveles de rentabilidad, posibilidades de financiación aje na y potencial de supervivencia (Arcelus, Melgarejo y Simón, 2014; Beck y Demirguc, 2006; Bonnaccorsi y Giannangeli, 2010, entre otros). Esto permite inferir que las empresas de mayor tamaño, ubicadas en regiones dinámicas y más anti guas, pueden lograr un mejor desempeño empresarial.

Una de las aportaciones del presente trabajo, es la construcción de un panel balanceado de empresas pertenecientes a la industria de alimentos y bebidas colombiana (IAB), que están activas en el periodo de tiempo considerado (2007-2015). Los datos recopilados para este análisis se basan en los estados financieros: estado de situación y estado de resultados. Este panel tiene como característica relevante la disponibilidad de datos a nivel empresa y año, lo que permite hacer inferencia a nivel micro.

El segundo aporte de este trabajo está relacionado con la construcción de un panel de datos homogéneo en términos de sector industrial. Es necesario tener en cuenta que la crisis económica de 2008 ha afectado de forma desigual a los diferentes sectores industriales, por lo que el estudio de un sector homogéneo como es la IAB, permite mejorar el alcance del estudio del sector y comprender su realidad, evitando efectos no relacionados directamente con el sector.

En tercer lugar, es necesario considerar el importante peso que las empresas de menor tamaño tienen en el sector agroalimentario colombiano. Por ello, se ha optado por incluir empresas de todos los tamaños, sin sesgar la base de datos hacia las empresas de mayor tamaño.

Esta consideración supone una importante aportación del trabajo en términos de interpretación y extensión de los resultados, ya que las empresas de menor tamaño suponen el 60% del total del sector, por lo que no es posible comprender la dinámica del sector sin incluir este tamaño empresarial.

La identificación de las variables que explican el desempeño empresarial es múltiple y muchas de ellas, aunque no tienen una relación directa, son causales. Por esto, es importante evaluar la relación que variables como tamaño, ubicación geográfica, edad, y ciclo económico juegan en la explicación del desempeño empresarial (Fiala, 2017).

El trabajo se ha estructurado de la siguiente manera. En la sección 2 se describe el contexto de la IAB en el sector manufacturero con base en las variables de segmentación consideradas. En el apartado 3 se establece el marco teórico de debate y la formulación de hipótesis. La sección 4 describe la base de datos y la metodología empleada. En la sección 5 se encuentra el análisis de los resultados. Finalmente, se encuentran las conclusiones.

2. La industria de alimentos y bebidas en Colombia

La industria manufacturera es una de las ramas de actividad económica de importante peso en la industria colombiana (Camacho y Ríos, 2010), aportando en el año 2017 el 12,04% del total del PIB y sus exportaciones representan el 45% del total de las exportaciones del país, según datos del DANE (2018).

Como parte del sector industrial manufacturero, los sectores dedicados a la elaboración de productos alimenticios y de bebidas son relevantes dentro de la economía colombiana (Rivera y Ruiz, 2011). Estos dos sectores presentan una tendencia creciente, durante el periodo 2007 a 2017, en variables económicas como el PIB, exportaciones y personal ocupado.

Complementando lo anterior, en la figura 1 se presenta la participación de la IAB sobre el total de la industria manufacturera en cada una de las variables económicas analizadas. Como se observa en esta figura, la evolución del PIB de la IAB sobre el total de la industria manufacturera es positiva, con un crecimiento de más de 8 puntos porcentuales entre 2007 y 2017, reflejando a su vez una importante recuperación del sector después de la crisis. El resto de variables también evolucionan de forma positiva, destacando el importante crecimiento que las exportaciones del sector IAB representan sobre la industria manufacturera.

Figura 1 Participación del sector IAB sobre el total de la industria manufacturera en Colombia (2007-2017).

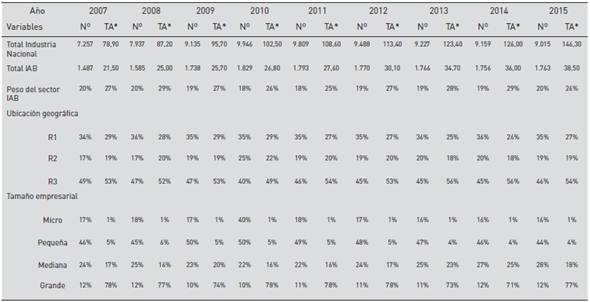

La IAB ha tenido una importante participación en el número de establecimientos y total activos durante el periodo 2007 -2015. De acuerdo con el DANE, la participación de éstas variables del sector IAB sobre el total de la industria nacional representó alrededor del 20%. La tabla 1 especifica mayor información al respecto.

Tabla 1 Industria manufacturera y sector IAB colombiano según ubicación geográfica y tamaño (2007-2015).

*Valores expresados en miles de millones de pesos colombianos. Nº = Nº de empresas. TA= activos totales. R1 = Región Centro: comprende Bogotá, Cundinamarca, Huila y Tolima. R2 = Región Antioquia y Eje Cafetero: comprende Antioquia, Caldas, Quindío y Risaralda. R3 = Resto de regiones: comprende las regiones Oriente, Pacífico, Amazonía y Orinoquía.

Fuente: elaboración propia con base en la Encuesta Anual Manufacturera (EAM) del DANE.

Por ubicación geográfica, se evidencia que la región 1, es decir, la región centro conformada por Bogotá y los departamentos de Cundinamarca, Huila y Tolima, concentra alrededor del 30% del total de la industria nacional en número de establecimientos y total de activos. Lo anterior, se ve reforzado con lo concluido por el estudio de Invest in Bogotá, el cual afirma que Bogotá es el principal centro de producción de alimentos y bebidas de Colombia (Portafolio, 2018).

Por tamaño empresarial, la concentración de la IAB por número de establecimientos es importante en los tamaños pequeños y micro, es decir, establecimientos con un número de trabajadores inferior o igual a 50. Sin embargo, sobre la variable total activos la dinámica del sector es contraria, ya que más del 70% del total de activos del sector se concentran mayoritariamente en las empresas de tamaño grande, esto es, establecimientos con un número de empleados superior a 200 trabajadores.

3. Desempeño empresarial y ciclo económico

La discusión alrededor del desempeño empresarial gira en torno a la función objetivo de la empresa (Yalcin y Renström, 2003). De acuerdo a la literatura económica, existen diferencias respecto a la función objetivo entre las empresas debido a su tamaño (Jarvis, Curran, Kitching y Lightfoot, 2000). Estos autores señalan que el objetivo común que persiguen las empresas, sin importar su tamaño, es la maximización de sus beneficios y, como diferencia, es que las empresas de pequeño tamaño, además, buscan la supervivencia y la estabilidad en su negocio. Tal diferenciación en la función objetivo de las empresas, genera discrepancias sobre el desempeño, eficiencia y competitividad de las empresas.

Con el fin de evaluar el desempeño empresarial de las empresas pertenecientes a la IAB colombiana, se utiliza como fuente de información la basada en información contable, por ser la más utilizada en el mundo, debido a su requerimiento legal (Rivera y Ruiz, 2011). Sin embargo, no está exenta de restricciones para su consecución, para el cálculo de ratios financieros, para su interpretación y uso.

Es necesario considerar que las mismas medidas basadas en estados financieros, no reflejan las mismas estrategias, comportamientos o situaciones para todas las empresas. De ahí que la segmentación con base en variables clave, permite identificar y explicar de forma más adecuada su comportamiento empresarial.

En este trabajo se han identificado cuatro características que provocan diferencias de comportamiento en las empresas como son el tamaño, la edad, localización geográfica y la fase del ciclo económico. A continuación, se propone un debate sobre la relación entre las medidas de desempeño y solvencia con base en las anteriores variables.

3.1. El tamaño de la empresa y el desempeño empresarial

La variable más utilizada en relación al desempeño empresarial ha sido el tamaño de la empresa (Demir, Karl y McKelvie, 2017; Chun, Chung y Bang, 2015; Capasso, Cefis y Sapio, 2011; Caiazza, 2015; Beck y Demirguc, 2006; Bonaccorsi y Giannangeli, 2010). Del estudio del tamaño empresarial y su impacto sobre el desempeño, se puede afirmar que el tamaño es una de las variables predictoras más confiable de los obstáculos financieros de la empresa, siendo las empresas de mayor tamaño las que reportan menores obstáculos de financiación. Asimismo, Blázquez, Dorta y Verona (2006) y Vera, Melgarejo y Mora (2014) afirman que las empresas de menor tamaño se identifican por una serie de debilidades estructurales intrínsecas a su tamaño, fundada en unos recursos propios limitados que les genera barreras para el acceso a fuentes financieras de largo plazo y menor coste, la ausencia de garantías para acceder a financiación externa y una gestión financiera pasiva y tradicional.

Capasso et al. (2011) evidencian que las empresas grandes que controlan una fracción significativa del mercado, pueden estar restringiendo el crecimiento y, por ende, el mejor desempeño de las empresas más pequeñas, con el fin de preservar los altos precios. En este sentido, las empresas de mayor tamaño pueden ser vistas con mayor potencial de supervivencia en un proceso evolutivo a través del cual se las arreglaron para aprender y lograr caminos expansivos estables y homogéneos.

El debate sobre la relación entre tamaño y situación financiera no se encuentra cerrado, ya que no está claro si el menor tamaño condiciona negativamente el desempeño o, como otros autores afirman, son las pequeñas empresas las que, con su flexibilidad ante diferentes situaciones, mejoran su capacidad de supervivencia.

Este análisis justifica la prueba de las siguientes hipótesis:

H1: no existen diferencias en la rentabilidad de las empresas, consecuencia de las diferencias en el tamaño de las empresas.

H2: no existen diferencias en la estructura financiera, conse cuencia de las diferencias en el tamaño de las empresas.

H3: no existen diferencias en la solvencia de las empresas, consecuencia de las diferencias en el tamaño de las empresas.

3.2. La ubicación geográfica y el desempeño empresarial

La ubicación geográfica de las empresas es uno de los aspectos clave en el estudio del desarrollo regional. La proximidad o pertenencia a regiones dinámicas, se considera un aspecto importante para entender una cierta imitación en la localización empresarial. En este sentido, Giner, Santa y Fuster (2017), consideran que la proximidad a regiones, ciudades o centros con dinamismo regional, influirá positivamente en el desempeño de las empresas. Blázquez et al. (2006) sugieren que las decisiones de endeudamiento se encuentran sujetas a las características propias del entorno en el que se desenvuelven las empresas. Sin embargo, Langebaek (2008) concluye que la ubicación de una empresa en una cierta región no incide en su desempeño empresarial.

Para la industria colombiana, un estudio de Confecámaras (2017), reflexiona sobre la importancia de la localización geográfica, indicando su impacto sobre su supervivencia, así como las posibilidades de especialización y concentración geográfica.

Otros trabajos a nivel internacional abordan la importancia de la localización geográfica como efecto motor y de atracción a la implantación de nuevas empresas, en un efecto de aglomeración (Huelva, 2003; Jayasighe y Sarker, 2008; Pablo y Muñoz, 2009); también se ha concluido que es la distancia y no la ubicación de por sí lo que importa para el desempeño de las empresas (Maine, Shapiro y Vining, 2010). Además, Rugman y Verbeke (como se citó en Goddard, Tavakoli y Wilson, 2005) establecen que el desempeño deriva de factores específicos del país donde se encuentra la empresa, argumentando entre otras razones un mayor comercio nacional que transfronterizo, mayor capital interno en búsqueda de la máxima rentabilidad e inversores reacios a diversificar sus carteras geográficamente.

Así, aunque la dinámica empresarial varía entre países haciendo difícil la extrapolación de resultados empíricos a ciertos ámbitos, se ha establecido, no obstante, que cuando las regiones son abiertas y creativas, logran atraer capital humano aumentando el dinamismo y desempeño empresarial (Lee, Florida y Acs, 2004).

En este sentido y dada la amplitud del país sujeto a estudio, es necesario considerar cuál es el efecto “arrastre” que puede ejercer la capitalidad respecto a otras regiones. Los resultados que se puedan obtener a este respecto, pueden ayudar a establecer políticas de desarrollo regional en el sector.

Las decisiones de localización empresarial no responden a un único criterio y en el caso de la industria de alimentos y bebidas, este hecho cobra una especial relevancia. Uno de los criterios es la localización empresarial con base en criterios físicos, como la proximidad a las materias primas. Un segundo criterio, responde a la localización con base en factores humanos, como la proximidad a los mercados. Esta dualidad en la decisión, hace que no exista un criterio único para localizar las industrias. En este trabajo, se analiza cual es el impacto que la localización tiene en la rentabilidad, estructura financiera y solvencia, dependiendo de si la empresa se encuentra ubicada en regiones productoras de materias primas, o si su localización es la proximidad a los mercados (cercanía a la capital, Bogotá), especialmente en un sector con un importante peso de las exportaciones.

Este análisis justifica la prueba de las siguientes hipótesis:

H4: no existen diferencias en la rentabilidad de las empresas, consecuencia de las diferencias en la ubicación geográfica.

H5: no existen diferencias en la estructura financiera de las empresas, consecuencia de las diferencias en la ubicación geográfica.

H6: no existen diferencias en la solvencia de las empresas, consecuencia de las diferencias en la ubicación geográfica.

3.3. La edad y el desempeño empresarial

El impacto que la edad de la empresa tiene sobre el desempeño es una de las relaciones comúnmente estudiadas (Coad, Holm, Krafft y Quatraro, 2018; Beck y Demirguc, 2006; Bonaccorsi y Giannangeli, 2010; Bos y Stam, 2013; Blázquez et al., 2006; Choi y Phan, 2014). Esto supone una profundización sobre el estudio de la relación ente la edad y el desempeño empresarial. La edad probablemente influye en el desempeño como consecuencia de la rutinización, aprendizaje o rigideces organizativas. En este sentido, Choi y Phan (2014) sugieren que las empresas maduras se centran en la explotación de las ganancias de rendimiento predecibles mientras minimizan el valor de la exploración, lo que las hace menos propensas a adoptar cambios estratégicos que implican la adopción de riesgos.

Por su parte, Anyadike, Hart y Du (2015) establecen periodos de edad y relaciones con el desempeño. La evolución temporal de las empresas indica que las mayores tasas de crecimiento y supervivencia se producen hasta los 5 años de edad, mientras que tan solo el 10% de las empresas llegan a cumplir los 15 años de edad. Bos y Stam (2013) establecen que, con una edad máxima de 10 años, las empresas son todavía relativamente jóvenes.

Beck y Demirguc (2006) encuentran que el tamaño, la edad y la propiedad son predictores confiables de las limitaciones financieras de las empresas. Las empresas de mayor edad, de tamaño grande y de propiedad extranjera son las que reportan menores dificultades de financiación.

Esto indica varios periodos críticos en el estudio de la relación entre edad y desempeño empresarial, ligado al ciclo de vida de la empresa. El objetivo es el estudio del efecto que las diferentes etapas en la vida de la empresa tienen sobre los diferentes indicadores económico-financieros, para lo que se formulan las siguientes hipótesis.

H7: no existen diferencias en la rentabilidad de las empresas, consecuencia de las diferencias en la edad.

H8: no existen diferencias en la estructura financiera de las empresas, consecuencia de las diferencias en la edad.

H9: no existen diferencias en la solvencia de las empresas, consecuencia de las diferencias en la edad.

3.4. Ciclo económico

La revisión de literatura permite evidenciar un déficit en cuanto a estudios que evalúen el impacto que tienen en el desempeño empresarial los episodios de ciclos económicos, ya sean de recesión o de auge, experimentados en una determinada economía. Pese a esto, algunos autores consultados exponen ciertos hallazgos encontrados en sus investigaciones y que se presentan a continuación.

En este trabajo, se tiene en cuenta la etapa del ciclo económico (crisis vs. recuperación), que permite analizar el desempeño de las empresas dependiendo del año analizado. En esta línea, autores como Audretsch, Klomp, Santarelli y Thurik (2004) y Stam (2010) señalan que las empresas obtienen resultados distintos, dependiendo del año analizado y afirman que estas diferencias por años, son resultado de las diferentes etapas del ciclo económico. También se afirma que, en épocas de auge económico, las empresas tienen la posibilidad de acumular conocimiento; aspecto que se ve influenciado por el acceso a mercados internacionales y mayor inversión extranjera (Bardales y Castillo, 2009).

En contraste, en época de crisis financiera, según Lee (2014), las empresas con orientación a beneficios suelen renunciar a oportunidades de crecimiento adoptando una visión cortoplacista que les permita mantener su rentabilidad.

Sumado a esto, en periodos de recesión, algunos argumentos sostienen que en estos periodos resulta favorable el fortalecimiento de la inversión en investigación y desarrollo (I+D) a la par con la transferencia tecnológica, lo que colabora en la reducción de la afectación de los ingresos empresariales (Goddard et al., 2005; Chun et al., 2015).

Por otra parte, Choi y Phan (2014) señalan que en ambientes adversos donde la competencia es intensa, el clima de negocios es implacable, las oportunidades son pocas, y los márgenes de beneficio son limitados, la capacidad de responder con flexibilidad y rapidez puede ser vital para la supervivencia. En este tipo de entornos, las empresas están en constante búsqueda de nuevas vías para el crecimiento y la supervivencia. En esta misma línea, Choi y Phan (2014) argumentan que el débil desempeño de la industria aumenta la presión sobre las empresas para actuar empresarialmente mediante el lanzamiento de nuevos productos. Por el contrario, ambientes benignos proporcionan un entorno seguro para que las empresas acumulen ganancias sin cambiar la gama de productos.

Finalmente, autores como Derbyshire y Garnsey (2014) consideran periodos de crecimiento, a partir de los cuales, se produce una ralentización o estancamiento, sin que esto se pueda considerar como una pérdida del crecimiento en la trayectoria de la empresa. En dicho trabajo, se considera que cada cuatro años se produce una ralentización del crecimiento de la empresa.

En este trabajo, se consideran ambos aspectos en la definición de sub-periodos: por una parte, se tiene en cuenta la etapa del ciclo económico (crisis vs recuperación), que acumulada al periodo de cuatro años de crecimiento consecutivo permiten identificar dos sub-periodos para analizar el patrón de crecimiento de las empresas. Para ello, se formulan las siguientes hipótesis:

H10: no existen diferencias en el desempeño empresarial por fases del ciclo económico, consecuencia de las diferencias en el tamaño.

H11: no existen diferencias en el desempeño empresarial por fases del ciclo económico, consecuencia de las diferencias en la ubicación geográfica.

H12: no existen diferencias en el desempeño empresarial por fases del ciclo económico, consecuencia de las diferencias en la edad.

4. Metodología

La base de datos obtenida para la realización de este trabajo recopila los estados financieros de las empresas pertenecientes a la industria manufacturera colombiana, concretamente aquellas que se dedican a la elaboración de productos alimenticios y de bebidas, durante el periodo 2007- 2015. La información financiera de las empresas fue obtenida de la Superintendencia de Sociedades a través del Sistema de Información y Reporte Empresarial (SIREM).

El conjunto de empresas seleccionadas incluye aquellas empresas que mantienen su situación como activa y de las que se dispone información financiera para todo el periodo considerado, por lo tanto, se trata de un panel balanceado de empresas que han sobrevivido a la crisis económica y está compuesto por 418 empresas (390 dedicadas a la elaboración de productos alimenticios y 28 empresas dedicadas a la elaboración de bebidas), que representan el 41% sobre los ingresos totales de la industria de alimentos y bebidas.

La tabla 2 lista el número de empresas incluidas en este trabajo. En esta se puede observar que el tamaño de la muestra está también categorizado por su edad. La Ley 905 de 2004 (Colombia), establece los criterios para la determinación del tamaño empresarial, con base en el número de trabajadores. Hay que considerar que esta clasificación es una de las más utilizadas en la literatura, pues da cuenta de las características internas de la empresa (Segarra y Teruel, 2012). La tabla 2 indica que el 42% de las empresas son de tamaño grande (más de 200 trabajadores o activos totales por encima de 30.000 salarios mínimos mensuales legales vigentes - SMMLV1), el 40% de tamaño mediano (planta de personal entre 51 y 200 trabajadores o activos totales por valor entre 5.001 a 30.000 SMMLV) y el 18% pequeña (planta de personal entre 11 a 50 trabajadores o activos totales por valor entre 501 y menos de 5.000 SMMLV).

Tabla 2 Categorización de las empresas que integran el panel de datos

| Edad Tamaño | Menor o igual a 15 años (≤15) | Mayor de 15 años (>15) | Total |

|---|---|---|---|

| Pequeña (P) | 17 | 59 | 76 |

| Mediana (M) | 30 | 136 | 166 |

| Grande (G) | 24 | 152 | 176 |

| Total | 71 | 347 | 418 |

Fuente: elaboración propia.

En el caso de la edad, definida como el número de años desde su fecha de constitución hasta el ejercicio económico actual, la muestra se ha dividido en dos subgrupos, empresas con menos o igual a 15 años de haberse constituido y empresas con más de 15 años de edad. Según la edad de las empresas, el 83% de las empresas de la muestra tienen más de 15 años de haberse constituido. La muestra analizada no parece manifestar la fragilidad y la baja supervivencia de las empresas en Colombia, especialmente las de menor tamaño que generalmente las suele caracterizar (Romero, Melgarejo y Vera, 2015).

Para medir el efecto de la ubicación geográfica, se han clasificado a las empresas en 3 regiones (Confecámaras, 2017). La región 1 es la del centro que comprende Bogotá (capital del país), y los departamentos de Cundinamarca, Huila y Tolima. La región 2 es la de Antioquia y Eje Cafetero, comprende los departamentos de Antioquia, Caldas, Quindío y Risaralda. Y la región 3 es la del resto de regiones, que comprende los demás departamentos del Oriente, Pacífico, Amazonía y Orinoquía.

Del análisis de la localización geográfica se desprende que, de las 418 empresas, 198 se localizan en la región centro, 76 en la región de Antioquía y Eje Cafetero, y 144 en el resto de las regiones de Colombia.

En resumen, se puede concluir que las empresas de la muestra objeto de estudio se identifican por predominar los tamaños grande y mediana, con edades superiores a los 15 años, se localizan principalmente en la región centro y el número seleccionado es representativo de las empresas que se dedican a la elaboración de productos alimenticios y de bebidas, lo cual podría interpretarse como un reflejo de la estructura de la IAB en Colombia.

Para completar el análisis con base en estos indicadores y siguiendo a Anyadike et al. (2015), se establece la relación entre el desempeño empresarial y la edad de las empresas de la IAB. Por último, el ciclo económico comprende un periodo de crisis (2007 a 2011) y un periodo de recuperación (2012 a 2015), dividido así por el comportamiento cíclico de la economía nacional.

Además de la segmentación con base en las variables anteriores, es necesario establecer cuáles son las variables utilizadas para medir el desempeño, la estructura financiera y la solvencia de la empresa. Para ello, y partiendo de los estados financieros anuales: estado de situación financiera y estado de resultados, se estiman las ratios que permiten establecer esta medida. En la tabla 3, se recogen las definiciones y medidas de los indicadores utilizados.

Tabla 3 Definición de las variables

| Rentabilidad | Descripción |

|---|---|

| ROA | Rentabilidad Económica = BAII* / Activo Total |

| ROI | Rentabilidad Financiera = BAII* / Fondos Propios |

| ROS | Rentabilidad de las Ventas = BAII* / Ventas Totales |

| Estructura Financiera END | Endeudamiento = Pasivos Circulante / Activo Total |

| Solvencia a corto plazo LR | Liquidez = Activo Circulante / Pasivo Circulante |

| Solvencia a largo plazo ST | Solvencia Total = Activo Total / Pasivo Total |

| ZRIESGO | Índice de riesgo percibido = {σ(ROA)/ [E(ROA)+CAP]}2 donde, σ(ROA) representa la desviación típica del ROA E(ROA) representa la rentabilidad esperada del ROA CAP = Fondos propios / Activo Total |

| λRIESGO | Margen de Solvencia = Ε(ROA)+CAP+Ζ_α σ(ROA) donde, Ζ_α representa la varianza normal estándar de σ |

*BAII: representa el resultado antes de intereses e impuestos.

Fuente: elaboración propia.

La cantidad de ratios financieros que tienen origen en la información contable es amplia, pero dentro de los más usados para evaluar el desempeño financiero se encuentran los de rentabilidad, estructura financiera y solvencia (Arcelus et al., 2014).

La rentabilidad es analizada a partir de tres ratios: rentabilidad económica (ROA), rentabilidad financiera (ROI) y rentabilidad de las ventas (ROS). Estas ratios, permiten medir la eficacia de la empresa en el uso de los recursos.

La estructura financiera es evaluada a partir de la ratio de endeudamiento (END). Esta ratio permite evaluar el nivel de financiación ajena a corto plazo, en comparación con la cantidad total de recursos disponibles para financiar las operaciones y refleja el grado de apalancamiento financiero.

Finalmente, para la solvencia, se distingue entre solvencia a corto plazo y solvencia a largo plazo. La solvencia a corto plazo se mide a partir del ratio de liquidez (LR) y para la solvencia a largo plazo, se han considerado aspectos estáticos, Solvencia Total (ST), y aspectos dinámicos, ZRIESGO2 y λRIESGO3. En general, el análisis de estas ratios permitirá evaluar la capacidad de la empresa para hacer frente a sus obligaciones con terceros.

La selección de una metodología apropiada requiere un buen manejo de dos características importantes presentes en la base de datos. La primera característica hace referencia al tipo de datos disponibles. El enorme grado de agregación que presentan algunas partidas de los estados financieros genera problemas para el usuario de la información contable, ya que puede enmascarar comportamientos diferentes de las variables agregadas (Maingot y Zegbal, 2006).

Específicamente, en Colombia, el formato predominante de presentación del estado de situación financiera y del estado de resultados es el abreviado, a menudo caracterizadas por la ausencia de información sobre algunos aspectos financieros importantes (Argilés y Slof, 2012). A modo de ejemplo, la agregación de los niveles de deuda por periodo de tiempo, entre corto y largo plazo, hace que no sea posible identificar que parte de la deuda a corto plazo tiene coste explícito (intereses de los préstamos a corto plazo) o no (financiación con base en la deuda a proveedores).

La naturaleza de la base de datos es la configuración de un panel balanceado, compuesto por empresas que se dedican a la elaboración de alimentos y bebidas con situación empresarial activa y que presentan información contable durante el periodo 2007-2015. Se trata de un panel con un alto número de empresas muy heterogéneas entre periodos, tamaños y antigüedad en el sector de actividad.

Por lo tanto, lo anterior sugiere la consideración de la metodología estadística del test de medias, con el fin de poder evaluar las diferencias en el desempeño empresarial y los efectos del ciclo económico de la IAB colombiana, dividiendo a las empresas en cuatro grupos de análisis por tamaño, ubicación geográfica, edad y ciclo económico.

Los p-valores quedan recogidos en las tablas 4 - 7, para cada una de las variables y grupos considerados, los cuales se obtienen a partir de un procedimiento estadístico inferencial que consiste en la comparación de medias de las distribuciones de la variable cuantitativa en los diferentes grupos establecidos por la variable categórica (tamaño, región, edad y ciclo económico).

Para llevar a cabo este procedimiento estadístico, se comprueba que la variable cuantitativa que se está evaluando se distribuya según la Ley Normal en cada uno de los grupos que se comparan. Después de realizar las pruebas de normalidad (Kolmogorov-Smirnov y Shapiro-Wilk) con los datos en el programa estadístico SPSS, los resultados muestran que, en los grupos por tamaño, región, edad y ciclo económico, las ratios financieras no se distribuyen según una Ley Normal, ya que la “p” asociada a los contrastes de Kolmogorov-Smirnov y Shapiro-Wilk se encuentran por debajo del nivel de significancia alfa prefijado (0,05). Por lo anterior, el análisis de la relación entre las variables se realizó con pruebas no paramétricas (U de Mann-Whitney). La prueba de la U de Mann-Whitney y la prueba de la Suman de Rangos de Wilcoxon son completamente equivalentes y se trata de una prueba no paramétrica aplicada a dos muestras independientes. Es la versión no paramétrica de la habitual prueba t de Student (Grande y Abascal, 2009).

Se debe tener presente que la expresión “no diferencia” en las H1-H12 tiene dos significados distintos. El primer significado se refiere a su nivel de interpretación, esto es, que la variable en cuestión tiene o no el mismo valor para los dos tamaños, regiones, edad y ciclo económico de las empresas comparadas. Por lo tanto, la prueba es la igualdad o la diferencia de medias. El segundo significado, sigue la literatura relacionada con el tamaño, región, edad y ciclo económico de las empresas respecto a su desempeño empresarial, el cual se mencionó anteriormente, por ejemplo, en el sentido de que la hipótesis alternativa se refiere a si los valores alcanzados por las empresas de menor tamaño son inferiores a las empresas de mayor tamaño. Para ambos casos, comparando el p-valor de cada prueba a un error de tipo 1, α de 0,1, es posible definir la siguiente regla de decisión:

Si p-valor > α, se puede concluir que no existen diferencias en la característica analizada, como resultado de las diferencias en el tamaño de la empresa, ubicación geográfica, edad de la empresa o ciclo económico.

Si p-valor < α/2, se puede concluir que existen diferencias en la característica analizada, como resultado de las diferencias en el tamaño, ubicación geográfica, edad de la empresa o ciclo económico, ya que el valor de la característica analizada es menor en alguno de los grupos analizados.

Si α/2 < p-valor < α, se puede concluir que existen diferencias en la característica analizada, como consecuencia de las diferencias en el tamaño de la empresa, ubicación geográfica, edad de la empresa o ciclo económico, pero no necesariamente porque el valor de la característica analizada sea menor en alguno de los grupos analizados.

La prueba de estas hipótesis consiste en la comparación de medias de las variables listadas en la tabla 3, clasificadas según el tamaño de las empresas, ubicación geográfica, edad y ciclo económico, discutidos anteriormente. Estos valores obtenidos del test de medias son válidos como criterio para probar las hipótesis previamente citadas, es decir, si existen o no diferencias derivadas del tamaño, región, edad o ciclo económico; y si estas diferencias posicionan mejor o peor a un grupo respecto al otro, en las ratios analizadas. La interpretación de los resultados de dicho análisis se efectúa atendiendo al siguiente criterio. Por ejemplo, para comparar si existen diferencias en el índice de Solvencia Total (TS) entre empresas pequeñas y medianas en 2007, el p-valor es 0,07. Considerando un nivel de significancia de α=0,1 para el test de medias de dos colas, el p-valor=0,07 *2=0,14, lleva a la aceptación de la hipótesis nula, esto es, que los indicadores de solvencia total no presentan diferencias significativas. Sin embargo, en el equivalente del test de medias de una cola, el p-valor=0,07<α=0,1, no permite concluir que la diferencia es debido a que la media de la Solvencia Total de las pequeñas empresas es menor respecto a las empresas medianas.

Otra interpretación de resultados, por ejemplo, para establecer diferencias por región, señalan que, en el año 2015, para el END entre la región 1 y la región 2 el p-valor =0,02*2=0,04, lo que sugiere que, para el mismo nivel de significancia como en el ejemplo anterior, se rechaza la hipótesis para el mismo nivel de endeudamiento. Esto también sugiere que, la diferencia es debido a que las empresas ubicadas en la región 1, en promedio, se encuentran menos endeudadas que las empresas que se encuentran ubicadas en la región 2.

Finalmente, el p-valor =0,23 *2=0,46 para el ROI, entre las empresas con edad menor o igual a 15 años y mayores a 15 años, en el año 2014 implica, para el mismo nivel de significancia como en el ejemplo anterior, la aceptación de la hipótesis y sugiere que el nivel de ROI de las empresas analizadas no difiere por su edad.

Obsérvese que, con la regla de decisión, la interpretación de la aceptación o rechazo de las hipótesis dependen de la naturaleza de la variable que se esté analizando. En el caso de las ratios END y ZRIESGO, si el valor del ratio es menor (p-valor <α/2) tiene una connotación positiva para su supervivencia financiera, mientras que, para las demás ratios financieras, lo contrario es la correcta interpretación. Con esta advertencia, los resultados se presentan y discuten en la siguiente sección.

5. Resultados y discusión

Los resultados se presentan en el orden en que se fueron probando las hipótesis. Esto es, tamaño de la empresa (H1- H3), ubicación geográfica (H4-H6), edad de la empresa (H7- H9) y ciclo económico (H10-H12).

En primer lugar, los resultados relacionados con el tamaño de la empresa, ponen de manifiesto la importancia de seleccionar medidas adecuadas de desempeño empresarial. La tabla 4 recoge las diferencias por tamaño. Así, se puede observar como no existen diferencias en ninguna de las tres medidas de rentabilidad entre las empresas pequeñas y las empresas medianas. Sin embargo, esta situación cambia al comparar las medidas de rentabilidad entre las empresas medianas y grandes, observando una menor rentabilidad en las empresas medianas, respecto a las empresas de mayor tamaño.

Tabla 4 P-valores para la prueba de diferencia de medias por tamaño

| Desempeño Empresarial | Ratio | Tamaño* | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Crisis | Recuperación |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rentabilidad | ROA | P vs. M | 0,72 | 0,40 | 0,70 | 0,52 | 0,74 | 0,90 | 0,38 | 0,41 | 0,11 | 0,41 | 0,80 |

| M vs. G | 0,02 | 0,01 | 0,13 | 0,06 | 0,66 | 0,52 | 0,03 | 0,00 | 0,01 | 0,00 | 0,11 | ||

| ROI | P vs. M | 0,89 | 0,14 | 0,57 | 0,67 | 0,41 | 0,48 | 0,09 | 0,58 | 0,74 | 0,48 | 0,33 | |

| M vs. G | 0,00 | 0,00 | 0,01 | 0,01 | 0,27 | 0,33 | 0,04 | 0,00 | 0,03 | 0,00 | 0,17 | ||

| ROS | P vs. M | 0,39 | 0,16 | 0,45 | 0,57 | 0,97 | 0,65 | 0,75 | 0,08 | 0,08 | 0,13 | 0,95 | |

| M vs. G | 0,61 | 0,40 | 0,35 | 0,35 | 0,29 | 0,45 | 0,19 | 0,05 | 0,06 | 0,29 | 0,51 | ||

| Estructura Financiera | END | P vs. M | 0,10 | 0,34 | 0,24 | 0,65 | 0,68 | 0,21 | 0,08 | 0,35 | 0,07 | 0,03 | 0,00 |

| M vs. G | 0,01 | 0,44 | 0,82 | 0,56 | 0,49 | 0,41 | 0,41 | 0,49 | 0,35 | 0,02 | 0,11 | ||

| Solvencia | LR | P vs. M | 0,45 | 0,97 | 0,91 | 0,94 | 0,71 | 0,85 | 0,70 | 0,82 | 0,67 | 0,86 | 0,70 |

| M vs. G | 0,05 | 0,00 | 0,00 | 0,00 | 0,03 | 0,10 | 0,03 | 0,01 | 0,00 | 0,00 | 0,00 | ||

| ST | P vs. M | 0,07 | 0,46 | 0,32 | 0,34 | 0,44 | 0,34 | 0,22 | 0,27 | 0,03 | 0,01 | 0,01 | |

| M vs. G | 0,00 | 0,03 | 0,09 | 0,04 | 0,10 | 0,13 | 0,48 | 0,62 | 0,64 | 0,00 | 0,32 | ||

| ZRIESGO | P vs. M | 0,04 | 0,31 | 0,88 | 0,32 | 0,26 | 0,55 | 0,03 | 0,23 | ||||

| M vs. G | 0,84 | 0,45 | 0,36 | 0,89 | 0,05 | 0,00 | 0,49 | 0,02 | |||||

| λRIESGO | P vs. M | 0,38 | 0,33 | 0,32 | 0,31 | 0,43 | 0,24 | 0,20 | 0,04 | ||||

| M vs. G | 0,13 | 0,13 | 0,12 | 0,88 | 0,57 | 0,10 | 0,03 | 0,77 |

*Tamaño: Pequeña=P, Mediana=M, Grande=G.

Fuente: elaboración propia.

Del análisis de la estructura financiera, medida a través del endeudamiento, tampoco se observan diferencias entre las empresas por tamaño. Sin embargo, a partir de los resultados de este test por periodos económicos, se puede afirmar que, en épocas de crisis, el endeudamiento es significativamente inferior, cuanto menor es el tamaño empresarial. Este resultado puede tener una doble lectura: en primer lugar, que son las empresas de menor tamaño las que reducen antes su endeudamiento como consecuencia de su flexibilidad, o que tienen más dificultades para el acceso al mercado de capitales y, por lo tanto, no pueden acceder a fuentes de financiación externas.

Analizada esta situación por periodos de tiempo, se puede afirmar que, en el periodo de recuperación económica, las empresas pequeñas se endeudan menos que las medianas o grandes, por lo que se puede concluir que existe un menor acceso al mercado de capitales para las empresas de menor tamaño. Aunque esto ha supuesto un ajuste más rápido en periodos de crisis económica. Un aspecto no necesariamente negativo, al haber mantenido niveles de rentabilidad aceptable. Por lo tanto, sería necesario profundizar si ha sido a costa de oportunidades de crecimiento.

Por último, se encuentran los p-valores correspondientes para el test de diferencias entre los valores medios de las ratios de solvencia a corto plazo (LR- Ratio de Liquidez) y solvencia a largo plazo (ST, ZRIESGO y λRIESGO). Con respecto a la solvencia a corto plazo, la evidencia se inclina hacia experiencias similares entre las empresas pequeñas y medianas, pero encuentra diferencias entre las empresas grandes y medianas, respecto a los problemas de liquidez.

Por el contrario, las empresas de cualquier tamaño parecen operar bajo niveles de riesgo similares, según la medición de la solvencia a largo plazo. Las excepciones a esta regla son el grupo de ST mediana respecto a la grande, durante el periodo 2007 a 2010, lo que sugiere un mayor riesgo para las empresas de tamaño medio.

Una mención especial merece los resultados referidos a riesgo. En primer lugar, para el indicador ZRIESGO, no se encuentran diferencias en cuanto al riesgo percibido en el periodo analizado, siendo este inferior cuanto menor es el tamaño empresarial. Se debe destacar que el nivel de riesgo percibido ha sido menor para las pequeñas empresas durante el periodo de crisis y para las empresas medianas en el periodo de recuperación. Esto apoya el argumento de que son las empresas de menor tamaño las que se ajustan más rápidamente en periodos de crisis económica; sin embargo, son las empresas más grandes las que tienen un menor índice de riesgo percibido en periodos de recuperación.

En cuanto al margen de solvencia (λRIESGO), tampoco se observan diferencias por tamaño medido por años. Sin embargo, por periodos, es en el momento de crisis cuando las pequeñas empresas tienen un menor margen de solvencia respecto al momento de la recuperación, mientras que son las medianas las que tienen menores indicadores de riesgo respecto a las empresas de mayor tamaño en el periodo de crisis. La explicación a esta situación está relacionada con las anteriores afirmaciones, en donde se indica que son las empresas de menor tamaño las que mejor y más rápido se ajustan, mientras son las empresas grandes las que mejor aprovechan la coyuntura de crecimiento económico.

En segundo lugar, los resultados por ubicación geográfica (tabla 5) permiten evidenciar que no se producen grandes diferencias vinculadas a la localización geográfica. Sin embargo, es preciso profundizar en esta afirmación. La región 1 -centro- incluye Bogotá y regiones próximas, por lo que pudiera parecer que existe un efecto “tirón” vinculado a la proximidad a la capital. No obstante, esto no es así, pues en la tabla 5 se observa como en términos de rentabilidad por sub-periodos, la región centro, tiene ratios inferiores de rentabilidad que sus contrapartes. Sin embargo, esta afirmación en términos de rentabilidad se ve compensada por un menor endeudamiento de las empresas situadas en la región 1, un aspecto que no afecta a la disponibilidad de recursos, medido en términos de liquidez.

Tabla 5 P-valores para la prueba de diferencia de medias por ubicación geográfica

| Desempeño Empresarial | Ratio | Región* | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Crisis | Recuperación |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rentabilidad | ROA | 1 vs. 2 | 0,75 | 0,25 | 0,64 | 0,25 | 0,18 | 0,65 | 0,64 | 0,71 | 0,12 | 0,41 | 0,82 |

| 1 vs. 3 | 0,08 | 0,15 | 0,57 | 0,34 | 0,94 | 0,60 | 0,58 | 0,17 | 0,07 | 0,03 | 0,36 | ||

| ROI | 1 vs. 2 | 0,92 | 0,23 | 0,98 | 0,09 | 0,21 | 0,64 | 0,42 | 0,35 | 0,03 | 0,88 | 0,36 | |

| 1 vs. 3 | 0,05 | 0,09 | 0,29 | 0,20 | 0,95 | 0,47 | 0,48 | 0,15 | 0,08 | 0,01 | 0,45 | ||

| ROS | 1 vs. 2 | 0,35 | 0,09 | 0,09 | 0,91 | 0,06 | 0,43 | 0,58 | 0,29 | 0,49 | 0,01 | 0,91 | |

| 1 vs. 3 | 0,38 | 0,18 | 0,94 | 0,83 | 0,49 | 0,68 | 0,83 | 0,62 | 0,15 | 0,59 | 0,21 | ||

| Estructura Financiera | END | 1 vs. 2 | 0,33 | 0,13 | 0,05 | 0,10 | 0,11 | 0,04 | 0,23 | 0,17 | 0,02 | 0,00 | 0,00 |

| 1 vs. 3 | 0,63 | 0,22 | 0,51 | 0,64 | 0,50 | 0,62 | 0,65 | 0,68 | 0,82 | 0,11 | 0,56 | ||

| Solvencia | LR | 1 vs. 2 | 0,89 | 0,86 | 0,59 | 0,65 | 0,54 | 0,46 | 0,45 | 0,45 | 0,78 | 0,49 | 0,74 |

| 1 vs. 3 | 0,73 | 0,25 | 0,74 | 0,68 | 0,83 | 0,76 | 0,82 | 0,80 | 0,30 | 0,81 | 0,49 | ||

| ST | 1 vs. 2 | 0,26 | 0,22 | 0,06 | 0,16 | 0,13 | 0,04 | 0,08 | 0,06 | 0,10 | 0,00 | 0,00 | |

| 1 vs. 3 | 0,47 | 0,29 | 0,61 | 0,33 | 0,34 | 0,43 | 0,68 | 0,39 | 0,18 | 0,07 | 0,08 | ||

| ZRIESGO | 1 vs. 2 | 0,12 | 0,92 | 0,76 | 0,19 | 0,78 | 0,98 | 0,28 | 0,43 | ||||

| 1 vs. 3 | 0,05 | 0,00 | 0,01 | 0,08 | 0,06 | 0,06 | 0,00 | 0,00 | |||||

| λRIESGO | 1 vs. 2 | 0,10 | 0,09 | 0,06 | 0,10 | 0,02 | 0,03 | 0,02 | 0,00 | ||||

| 1 vs. 3 | 0,88 | 0,89 | 0,88 | 0,82 | 0,89 | 0,85 | 0,99 | 0,88 |

*Región: 1=Región Centro, 2=Antioquía y Eje Cafetero, 3=Resto de Regiones.

Fuente: elaboración propia.

Desde un punto de vista de solvencia a largo plazo, es donde se puede encontrar un comportamiento más errático. Así, los indicadores de solvencia a largo plazo son variables al comparar las regiones, pero no concluyentes en cuanto a cuál de ellos es superior. Por sub-periodos, la región 1 tiene una menor solvencia que la región 2 y comportamientos dispares entre las regiones 1 y 3.

En cuanto al índice de riesgo percibido, los resultados son favorables en la región 1 respecto al resto, puede que consecuencia de un menor nivel de endeudamiento. Y, por último, el margen de solvencia tiene un comportamiento errático entre la región 1 y la 2 durante el periodo de crisis, reduciéndose a partir de 2014, lo que lleva a que por sub-periodos el margen de solvencia de las empresas de la región centro es inferior a las de la región de Antioquia y Eje Cafetero.

En tercer lugar, para las variables analizadas, los resultados según la edad de las empresas no presentan diferencias en cuanto a indicadores de rentabilidad (tabla 6). Este es un aspecto importante ya que supone que empresas con 15 años de antigüedad ya se encuentran asentadas en el sector. Desde el punto de vista del endeudamiento, se resalta que estas empresas tienen ratios de endeudamiento menores a los de empresas de mayor edad, lo que reafirma la idea de la existencia de periodos críticos en la relación entre la edad y las medidas de desempeño empresarial. Esta cuestión que se ve reforzada con los peores resultados obtenidos por las empresas más jóvenes en términos de solvencia a largo plazo (ST) o un menor margen de solvencia (λRIESGO). Este conjunto de resultados permite establecer que el número de años de antigüedad que provoca cambios relevantes en las medidas de desempeño es la edad de 15 años. Esto puede ayudar para que en futuros estudios de la IAB colombiana, sea este número el criterio que establezca la segmentación por edad.

Tabla 6 P-valores para la prueba de diferencia de medias por edad

| Desempeño Empresarial | Ratio | Edad* | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Crisis | Recuperación |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rentabilidad | ROA | ≤15 vs. >15 | 0,44 | 0,15 | 0,83 | 0,86 | 0,84 | 0,62 | 0,56 | 0,64 | 0,18 | 0,80 | 0,12 |

| ROI | ≤15 vs. >15 | 0,03 | 0,09 | 0,06 | 0,04 | 0,64 | 0,62 | 0,72 | 0,23 | 0,41 | 0,00 | 0,24 | |

| ROS | ≤15 vs. >15 | 0,63 | 0,18 | 0,35 | 0,76 | 0,50 | 0,41 | 0,42 | 0,70 | 0,10 | 0,17 | 0,10 | |

| Estructura Financiera | END | ≤15 vs. >15 | 0,01 | 0,22 | 0,01 | 0,01 | 0,02 | 0,17 | 0,09 | 0,02 | 0,04 | 0,00 | 0,00 |

| Solvencia | LR | ≤15 vs. >15 | 0,06 | 0,25 | 0,16 | 0,03 | 0,17 | 0,83 | 0,34 | 0,29 | 0,39 | 0,00 | 0,16 |

| ST | ≤15 vs. >15 | 0,00 | 0,29 | 0,00 | 0,00 | 0,00 | 0,01 | 0,05 | 0,01 | 0,00 | 0,00 | 0,00 | |

| ZRIESGO | ≤15 vs. >15 | 0,03 | 0,01 | 0,00 | 0,02 | 0,12 | 0,18 | 0,00 | 0,00 | ||||

| λRIESGO | ≤15 vs. >15 | 0,00 | 0,00 | 0,01 | 0,04 | 0,08 | 0,10 | 0,00 | 0,00 |

*Edad: Menor o igual a 15 años = ≤, Mayor a 15 años = >15.

Fuente: elaboración propia.

En cuanto al ciclo económico (tabla 7), se observa como durante el periodo de crisis (2007-2011) los p-valores muestran que las empresas de mayor tamaño, ubicadas en la R1 y más antiguas, son las que presentan mejores indicadores de rentabilidad, estructura financiera y solvencia. Por el contrario, durante el periodo de recuperación (2012-2015), por tamaño, ubicación geográfica y edad, las empresas tienen comportamientos similares en términos de rentabilidad. Además, también se observa que, durante el período de crisis y de recuperación, las empresas más antiguas presentan mejores indicadores de solvencia a largo plazo.

Tabla 7 P-valores-p para la prueba de diferencia de medias por ciclo económico

| Desempeño Empresarial | Ratio | Tamaño | Crisis vs. Recup. | Región | Crisis vs. Recup. | Edad | Crisis vs. Recuperación |

|---|---|---|---|---|---|---|---|

| Rentabilidad | ROA | P | 0,00 | 1 | 0,00 | ≤15 | 0,00 |

| M | 0,00 | 2 | 0,00 | >15 | 0,00 | ||

| G | 0,00 | 3 | 0,00 | ||||

| ROI | P | 0,00 | 1 | 0,00 | ≤15 | 0,00 | |

| M | 0,00 | 2 | 0,00 | >15 | 0,00 | ||

| G | 0,00 | 3 | 0,00 | ||||

| ROS | P | 0,00 | 1 | 0,00 | ≤15 | 0,00 | |

| M | 0,00 | 2 | 0,00 | >15 | 0,00 | ||

| G | 0,00 | 3 | 0,00 | ||||

| Estructura Financiera | END | P | 0,80 | 1 | 0,05 | ≤15 | 0,13 |

| M | 0,10 | 2 | 0,41 | >15 | 0,11 | ||

| G | 0,75 | 3 | 0,44 | ||||

| Solvencia | LR | P | 0,47 | 1 | 0,34 | ≤15 | 0,42 |

| M | 0,33 | 2 | 0,84 | >15 | 0,05 | ||

| G | 0,67 | 3 | 0,10 | ||||

| ST | P | 0,36 | 1 | 0,35 | ≤15 | 0,03 | |

| M | 0,05 | 2 | 0,92 | >15 | 0,73 | ||

| G | 0,13 | 3 | 0,41 | ||||

| ZRIESGO | P | 0,00 | 1 | 0,00 | ≤15 | 0,00 | |

| M | 0,00 | 2 | 0,00 | >15 | 0,00 | ||

| G | 0,00 | 3 | 0,00 | ||||

| λRIESGO | P | 0,17 | 1 | 0,15 | ≤15 | 0,13 | |

| M | 0,03 | 2 | 0,76 | >15 | 0,24 | ||

| G | 0,47 | 3 | 0,28 |

Fuente: elaboración propia.

Finalmente, se puede afirmar que, el ciclo económico de crisis y recuperación, ha generado en las empresas, independientemente de su tamaño, ubicación geográfica y edad, diferencias importantes en los indicadores de rentabilidad. Lo anterior, acentúa la mejora en términos de rentabilidad y del riesgo percibido (ZRIESGO), durante el periodo de recuperación.

Las principales conclusiones de la construcción de sub-periodos es que validan los resultados presentados en apartados anteriores y establecidos por años, lo que indica que no se han producido cambios drásticos en los comportamientos de las empresas durante el periodo de crisis y de recuperación económica.

6. Conclusiones

En los últimos años, se han observado importantes diferencias en las tendencias de crecimiento y desempeño de las empresas ubicadas en países emergentes. Colombia, es uno de los seis países que genera mayor riqueza en América del Sur y cuya IAB es una de los más relevantes en generación de riqueza y empleo.

Este trabajo se ha centrado en evaluar si las diferencias en el desempeño empresarial y los efectos del ciclo económico en las empresas de la IAB en Colombia, se deben a diferencias en el tamaño de las empresas, la ubicación geográfica o la edad. La importancia del estudio de estas variables en la literatura es de gran relevancia y no se han encontrado evidencias empíricas uniformes como para poder aceptar hipótesis universales de comportamiento. De ahí, la relevancia del estudio de las medidas empresariales de desempeño, liquidez y solvencia y su segmentación con base en tamaño, edad o localización geográfica.

El estudio a través de análisis no paramétricos, permite extraer información sin apriorismos sobre el comportamiento de las variables, tipo de empresas o periodo de tiempo analizado. Por esto, los resultados describen de forma clara la evolución de estas medidas durante un periodo de tiempo considerado largo plazo (2007-2015) y estableciendo dos sub-periodos vinculados a crisis y recuperación económica.

La utilización de medidas contables presenta dificultades para la extrapolación de los resultados, dada su dependencia de la medida utilizada. Aun conscientes de estas dificultades, son los estados financieros, los informes que permiten analizar la evolución de las empresas y, son también los utilizados por el sector bancario para valorar las posibilidades de acceso al mercado de capitales. Como resultado, se pone de manifiesto la necesidad de ampliar las investigaciones que se enfoquen hacia la propuesta de nuevos indicadores que aporten información complementaria o de mayor calidad, quizás continuando con las líneas de Haber y Reichel (2005).

Los resultados de este trabajo presentan importantes implicaciones. La primera implicación es respecto al tamaño. La evidencia no permite concluir sobre la superioridad de las empresas de mayor tamaño en relación a las de menor tamaño, identificando diferencias en términos de liquidez. Las empresas de mayor tamaño, presentan una clara preferencia por la liquidez y por la facilidad de convertir su activo circulante en líquido, lo que contribuye a diferenciar el comportamiento económico financiero de las empresas de mayor tamaño respecto a las de menor tamaño.

El tamaño no juega un papel en el potencial de supervivencia a largo plazo de una empresa, ya que las empresas de menor tamaño utilizan su capacidad de adaptación y flexibilidad para equilibrar ratios de rentabilidad y endeudamiento. La evidencia de los indicadores dinámicos de solvencia a largo plazo (ZRIESGO y λRIESGO), señala variaciones de supervivencia a largo plazo semejantes para empresas de cualquier tamaño. Este resultado permite dudar sobre la práctica generalizada de evaluar la probabilidad de supervivencia a través del uso de indicadores de desempeño a corto plazo. También resalta la necesidad de aumentar las investigaciones en la propuesta de indicadores dinámicos de desempeño a largo plazo que generen un panorama más preciso de los manifiestos a largo plazo de las empresas.

La segunda implicación, referente a la ubicación geográfica de las empresas de la base de datos analizada, hace referencia a que la región no es tan determinante para explicar el desempeño empresarial y que existe una actividad equilibrada en las regiones analizadas. Sin embargo, mientras las ratios estáticas no proporcionan evidencia sobre la superioridad de la R1 en términos de rentabilidad, estructura financiera o solvencia a corto plazo, los análisis de las ratios de solvencia dinámicos, ZRIESGO y λRIESGO, indican claras diferencias respecto a su potencial de supervivencia. Se debe destacar que no se ha podido identificar un efecto “localización” vinculado a la capitalidad y son las empresas de la región 2 (Antioquia y Eje Cafetero) las que mantienen una inercia empresarial en términos de competitividad.

Una tercera implicación, respecto a la edad, permite concluir que las empresas más antiguas presentan mejor desempeño empresarial en términos de endeudamiento y solvencia a largo plazo. Lo anterior, confirma la teoría tradicional, las empresas más antiguas reportan menores obstáculos de financiación (Beck y Demirguc, 2006). Sin embargo, no se han detectado comportamientos desfavorables en términos de rentabilidad en las empresas más jóvenes, aunque si un menor acceso al mercado de capitales. Queda pendiente para investigaciones futuras, trabajar en cuál es la edad de las empresas que permita establecer diferencias de comportamiento en términos de competitividad y supervivencia.

Por último, una cuarta implicación relacionada con el ciclo económico, permite concluir que durante el periodo de crisis (2007-2011) las empresas de mayor tamaño, presentaron mejores indicadores de desempeño empresarial. Sin embargo, durante el periodo de recuperación (2012-2015), se produjo en las empresas de la muestra comportamientos similares en sus indicadores de rentabilidad, pero diferentes en su estructura financiera y solvencia. Por tamaño, ubicación geográfica y edad, la rentabilidad de las empresas y el ZRIESGO difieren del periodo de crisis respecto al de recuperación, pero su estructura financiera y solvencia, excepto ZRIESGO, no presenta diferencia durante los dos ciclos económicos. Lo anterior, confirma que el sector dedicado a la elaboración de productos de alimentos y bebidas colombiano, es un sector maduro, caracterizado por un entorno económico estable, inducido por la fortaleza del consumidor, la innovación de productos y la iniciación de nuevos mercados (Asociación Nacional de Instituciones Financieras - ANIF, 2016).