VALORACIÓN POR LOS ANALISTAS FINANCIEROS DE LA INFORMACIÓN DE LAS EMPRESAS DIVULGADA A TRAVÉS DE INTERNET

MARÍA DEL MAR ALONSO ALMEIDA

Doctora en Organización de Empresas, Universidad Autónoma de Madrid, España. Profesora Ayudante Doctor, Departamento Organización de Empresas, Universidad Autónoma de Madrid, España. Grupo de Investigación GIDEST, Universidad Autónoma de Madrid, España. Dirigir correspondencia a: Dpto. Organización de Empresas, Universidad Autónoma de Madrid, Carretera de Colmenar Viejo, km. 15, 28049, Madrid, España. mar.alonso@uam.es

Fecha de recepción: 19-10-2008 Fecha de corrección: 10-09-2009 Fecha de aceptación: 18-01-2010

RESUMEN

El analista financiero es el encargado de realizar un exhaustivo y detallado estudio de la empresa para obtener la imagen más real y fidedigna del valor de la misma. El uso de la tecnología de Internet permite a las empresas poner gran volumen de información a disposición de cualquier tercero interesado en el mundo, a bajo coste, pero toda la información no tiene la misma relevancia para la valoración de la empresa. En este artículo se analiza y comprueba el valor que para los analistas financieros tiene la información que las empresas ponen a su disposición a través de Internet mediante la realización de un análisis Delphi. El resultado es un índice de utilidad de la información.

PALABRAS CLAVE

Internet, valoración de empresas, información, analista financiero.

Clasificación JEL: M14

ABSTRACT

Financial analyst assessment of business information disclosed on the internet

Financial analysts are responsible for conducting a thorough detailed review of a company in order to get a real accurate picture of the value of the company. The use of Internet technology enables companies to make a large amount of information available to anyone who is interested anywhere in the world at a low cost. Yet not all information has the same relevance when it comes to company valuation. This article analyzes and demonstrates the value of information made available to financial analysts on the Internet using a Delphi analysis. As a result an index was obtained which measures usefulness of information.

KEYWORDS

Internet, company valuation, information, financial analyst.

RESUMO

Avaliação por analistas financeiros da informação das empresas divulgada através da internet

O analista financeiro é responsável por realizar um estudo exaustivo e detalhado da empresa para obter uma imagem real e exata do valor da mesma. O uso da tecnologia de Internet permite que as empresas coloquem um grande volume de informação ŕ disposição de qualquer parte interessada em qualquer ponto do mundo, a baixo custo, mas nem toda a informação tem a mesma importância para a avaliação da empresa. Nesse artigo vamos analisar e comprovar o valor que tem para os analistas financeiros a informação que as empresas põem ŕ sua disposição através da Internet utilizando uma análise Delphi. O resultado é um índice que mede a utilidade dessa informação.

PALAVRAS CHAVE

Internet, avaliação de empresas, informação, analista financeiro.

INTRODUCCIÓN

El análisis de los problemas originados por la información, la incertidumbre y la divergencia de intereses en las relaciones económicas entre los distintos partícipes en la organización empresarial, ha cobrado una gran importancia en los últimos años. Como ya pusieron de manifiesto Berle y Means (1968), las grandes compañías se caracterizan por la dispersión de las acciones entre los inversores, lo que supone una separación entre propiedad y control en la empresa. Este hecho incrementa la posibilidad de que se produzcan conflictos de intereses entre accionistas y directivos, que pueden provocar que las decisiones tomadas por estos últimos no siempre coincidan con el objetivo de maximización del valor de los accionistas, debido a la discrecionalidad directiva a la hora de asignar los fondos del inversor (Salas, 2002).

Las sociedades modernas han adoptado diversos mecanismos que incluyen la divulgación de información por Internet, para mitigar los efectos adversos de la asimetría de la información (Alonso, 2007). Algunos autores opinan que el uso apropiado de la información se ha constituido en una ventaja competitiva, ya que su adecuado procesamiento y posterior utilización para la toma de decisiones en una empresa, se convierte en un factor de diferenciación difícil de ser percibido, copiado o igualado (Devia y Lora, 1998). En el caso de los analistas financieros, la información es un elemento esencial para la correcta evaluación antes de invertir o recomendar la inversión en una empresa (Healy y Palepu, 2001).

El analista financiero profesional es el responsable de realizar un exhaustivo y detallado estudio de una empresa para obtener la imagen más real y fidedigna del valor de la misma, expresado a través de su precio. La valoración de la empresa implica la evaluación de la situación en el momento presente, de su activo y su pasivo, así como las expectativas de crecimiento futuro derivado de sus actividades. Sin embargo, hay activos inherentes y específicos de cada empresa que, aunque observables, no son fáciles de determinar con claridad y, consecuentemente, no son fáciles de valorar con el estudio, únicamente, de las cuentas financieras de la empresa. De aquí se deduce que otra información que la empresa difunda puede ser valiosa para el analista financiero, para una correcta valoración y recomendación al mercado de inversión (Healy y Palepu, 2001).

La mayor parte de la investigación previa sobre este tema se ha centrado en el grado de utilización de Internet para la difusión de la información empresarial desde el lado de la oferta (Beattie y Pratt, 2003; Brennan y Kelly, 2000; Craven y Marston, 1999; Debreceny, Gray y Rahman, 2002; Deller, Stubenrath y Weber,1999; Ettredge, Richardson y Scholz, 2001, 2002; Geerings, Bollen y Hassink, 2003; Gowthorpe y Amat, 1999; Hedlin, 1999; Lymer, Debreceny, Gray y Rahmar, 1999; Pirchegger, Schader y Wagenhofer, 1999) y no desde el lado de la demanda, como pretende este trabajo.

Puesto que el papel que desarrolla el analista financiero dentro del sistema es fundamental para la confianza en el sistema económico, en este trabajo se plantean dos objetivos principales. En primer lugar, se pretende establecer una formulación general para medir la utilidad de la información que proporcionan las empresas a través de Internet. Para ello y en un primer momento, se efectúa una revisión de la literatura más relevante hasta hoy y se propone una metodología que se adecue a la medición de la utilidad de la información a través de Internet. En segundo lugar y sobre la base de la propuesta realizada, se analiza la importancia que tiene dicha información para los analistas financieros y qué dimensiones de la información son más valoradas por los analistas para la realización de su trabajo. Para ello se hará un análisis Delphi y se explicarán los resultados obtenidos. Finalmente, en este trabajo se extraen unas conclusiones y algunas recomendaciones para las empresas.

1. DESARROLLO DE LA INFORMACIÓN CORPORATIVA A TRAVÉS DE INTERNET

La globalización de la economía y los escándalos financieros en algunas empresas han hecho que la información sobre su funcionamiento y gobierno sea un asunto crítico para la confianza en éstas y para el buen funcionamiento del mercado de capitales (Saudagaran y Diga, 1997; Waltz, 1999).

La información sobre las empresas no sólo reduce los riesgos sobre las inversiones, sino que acorta las asimetrías de información e incrementa la transparencia de la empresa frente a accionistas e inversores (Botosan, 1997; Fairfield, Sweeney y Yohn, 1996; Healy y Palepu, 2001).

Los códigos de buen gobierno y la legislación emanada de estos códigos han impuesto grandes requerimientos de información a las empresas frente a los accionistas, principalmente sobre los órganos y prácticas de gobierno de las empresas. Gracias a la tecnología de Internet, las empresas pueden poner un gran volumen de información a disposición de los terceros interesados en cualquier parte del mundo, con un bajo coste (Ratchford, Pan y Shankar, 2003).

Respecto a la divulgación de la información, la OCDE en 1999 recomendó en sus Principios para el Gobierno de las Sociedades, que "los canales de divulgación de información deben permitir a los usuarios un acceso a la información justo, regular y con un coste razonable (….) El archivo de los informes legales se ha simplificado sobremanera en ciertos países gracias a los archivos electrónicos y los sistemas de recuperación de datos. Internet y otras tecnologías de la información también posibilitan la mejora de la comunicación de la información" (p.46, cursivas añadidas). A partir de esa fecha, algunas empresas empezaron a difundir información financiera para los inversores a través de su página web.

En Estados Unidos las referencias normativas a la importancia de la tecnología y en especial de Internet para el gobierno corporativo, se recogen en la Sarbanes-Oxley Act de 2002, en cuya sección 409 establece la obligación de las compañías a comunicar en tiempo real aquella información que consideren que afecta significativamente su posición financiera y económica. Asimismo, la sección 403 obliga a informar a través de la página web, las transacciones accionariales que se produzcan entre los directivos y los principales accionistas de la sociedad. Por otra parte, la SEC en 2002 emitió una norma en la que estableció que las compañías deben facilitar a través de su sitio web diversos informes (Form 10-Q, Form 10-K, Form 8-K) para generar conocimiento de los stakeholders. La normativa societaria, en particular de los gobiernos, ha ido más allá en la incorporación de las tecnologías.

En Europa, el punto de partida de la recomendación del uso de la tecnología de Internet para la divulgación financiera y corporativa se encuentra en el año 2002 con desarrollo del llamado Informe Winter, que recoge un conjunto de buenas prácticas en lo que tiene que ver con el funcionamiento de los órganos de gobierno de las empresas y su relación con el mercado con el objetivo de incrementar la confianza en las empresas.

En Hispanoamérica muchos países han promulgado códigos de buen gobierno para mejorar la transparencia y confianza en sus mercados de capitales. Aunque todos los códigos hablan de la necesidad de proporcionar información al mercado, no todos los códigos exigen o recomiendan que la empresa posea una página web como canal de comunicación con los accionistas e inversores. De hecho, los únicos códigos que hacen esa recomendación de forma explícita son los códigos de buen gobierno de Brasil y Venezuela.

El proceso de divulgación de información financiera, denominado Financial Reporting en el ámbito anglosajón, culmina con representaciones o estados de los negocios de la entidad (Entities Business Estates), que estarían formados por los estados financieros de propósito general, Management Discussion and Analysis -MD&A- (Peecher, Schwartz y Solomon, 2007). Este es un proceso en el que la dirección de la empresa crea y mantiene un puente entre los estados de los negocios que recogen información relacionada con los clientes, proveedores, aliados y competidores, entre otros, y sus representaciones en los estados financieros. El puente estaría compuesto tanto por el marco de divulgación a aplicar y los procesos manuales y automatizados, como por el control sobre la divulgación de información financiera y no financiera que contribuya a la correcta valoración de la empresa (Bell, Peecher y Solomon, 2005).

Una serie de estudios han demostrado que la divulgación de la información financiera de las empresas en Internet ha crecido constantemente (Geerings et al., 2003; Lymer et al., 1999; Marston y Polei, 2004). En general, la literatura empírica indica que el incremento de información reduce el costo de capital, aumenta la liquidez y el intercambio de información (Vanstraelen, Zarzeski y Robb, 2003).

A continuación se explica la metodología que se propone para la medición de la utilidad de la información que se proporciona a través de Internet para los analistas financieros.

2. METODOLOGÍA DE LA INVESTIGACIÓN

En la dirección de las empresas, la responsabilidad final de la determinación de los objetivos de la empresa descansa en el consejo de administración y, en último término, en los accionistas (Barnard, 1938). La organización debe transmitir la información de arriba abajo y lateralmente, y proporcionar canales de comunicación a través de los cuales fluya la información para la toma de decisiones. La puesta a disposición de la información utilizando la tecnología de Internet, debidamente señalada, es uno de los mecanismos de buen gobierno empleado para reducir los riesgos de la racionalidad limitada.

Pero, no toda la información que la empresa proporciona es útil para su valoración. Para una correcta evaluación es necesario disponer de distintos tipos de informaciones y, aunque la doctrina no se pone de acuerdo en cuáles serían, basándose en el modelo propuesto por García- Marzá (2004) se proponen las dimensiones de información sobre las que el analista financiero puede basar su análisis para una correcta valoración de la empresa, más allá de los datos económicos. Estas dimensiones se basan en: 1) las expectativas sobre la credibilidad e integridad de la empresa; 2) la posibilidad de diálogo o comunicación con la empresa; 3) las expectativas sobre la transparencia de la empresa; 4) la adherencia de la empresa a principios de compromiso social; y 5) las expectativas de cumplimiento de la legalidad vigente por parte de la empresa.

Así, la dimensión de credibilidad se refiere al convencimiento que tiene el analista de que la empresa desempeñará con éxito las expectativas depositadas sobre ella y se comportará de forma íntegra aun en circunstancias adversas (Sitkin y Roth, 1993). La dimensión de credibilidad hace referencia a la consistencia entre lo que la empresa dice que se va a hacer y lo que se hace en realidad (Fogg, Kameda, Boyd, Marshall, Sethi, Sockol y Trowbridge, 2002), no de forma agregada o consolidada, sino de forma individual, como por ejemplo, por línea de negocio y región. La empresa que informa en Internet sobre su misión y valores, sus proyectos en curso, sus planes futuros, etc. y los cumple, proporciona credibilidad a los analistas que se acercan a su web (Van Slyke, Comunale y Belanger, 2002). Para la valoración de esta dimensión se ha incluido la existencia de la firma del presidente y del auditor en los informes porque dan credibilidad a la información publicada en la web, ya que la veracidad es uno de los asuntos que más preocupan a los accionistas e inversores, como han puesto de relieve algunos estudios (Xiao, Jones y Lymer, 2002).

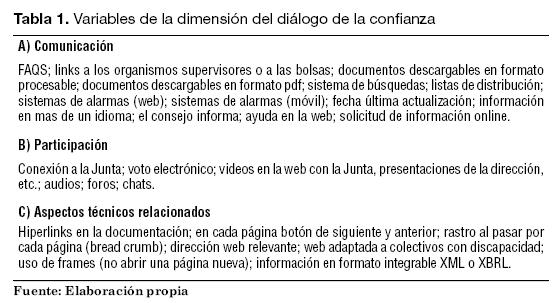

La dimensión del diálogo hace referencia a las posibilidades de comunicación que ambas partes tienen por medio del establecimiento de mecanismos de discusión, participación y consenso. Por eso, se propone una adecuada comunicación con el fin de inducir a las partes a adherirse al acuerdo (Pearce, Branyiczki y Bigley, 2000). Para medir la comunicación y participación electrónica se proponen una serie de variables, unas basadas en estudios empíricos ya realizados (Beattie y Pratt, 2003; Bollen, Hassink y Bozic, 2006; Shankar, Sultan, Urban y Bart, 2002); y otras que se sugieren en esta investigación. Las variables objeto del análisis se recogen en la Tabla 1. Esta dimensión analiza cómo la empresa se esfuerza por establecer un diálogo con los grupos de interés, en concreto los analistas financieros, a través de Internet, por medio de medir los requisitos técnicos y funcionales que lo favorecen, las herramientas de colaboración que utiliza y los contenidos voluntarios que en este ámbito proporciona (Alonso, 2007; Park, Barnett y Nam, 2002).

Muy unida a la dimensión del diálogo se encuentra la de la transparencia, es decir, la accesibilidad de la información voluntaria, útil y a tiempo que el analista espera que la empresa ponga a su disposición para tomar decisiones adecuadas y evitar en la medida de lo posible la racionalidad limitada.

La dimensión de transparencia a través de Internet se relaciona con la información voluntaria sobre gobierno corporativo que la empresa incorpora en su página web, como han puesto de manifiesto diversos estudios (Bonsón y Escobar, 2006; Debreceny et al., 2002; Deller et al., 1999; Ettredge et al., 2002; Gandia y Andrés, 2005; Marston y Polei, 2002; Pirchegger et al., 1999; Xiao, Yang y Chow, 2004).

Cuanta más información útil disponga, mayor será el grado de transparencia informativa de la empresa (Botosan, 1997; Gray, Meek y Roberts, 1995) y menor la asimetría de información entre directivos e inversores (Healy y Palepu, 2001). Ello siempre y cuando la información suministrada alcance niveles aceptables de fiabilidad y relevancia y no responda a estrategias tendentes a distorsionar la realidad por la que atraviesa la empresa (Fogg et al., 2002; McKnight, Chodhury y Kacmar, 2002). Cuando los analistas financieros tienen más información de la empresa, su percepción es que ésta es más segura y confiable y, por tanto, se pueden reducir los costes de agencia (Choi, 1974; Fishman y Hagerty, 1989; Healy y Palepu, 1993) y el valor de la empresa puede incrementarse (Yeo y Ziebart, 1995). Por supuesto, los analistas financieros cuentan con bases de datos donde pueden disponer de los estados financieros de las empresas y de ratios financieros de más de diez años, como la base de datos SABI. Esta base contiene información financiera, comercial y bursátil de la totalidad de las empresas mercantiles que operan en el territorio español. Otras bases de datos comúnmente utilizadas por los analistas financieros son Amadeus, Osiris, Reuters o BankScope, entre otras. En cualquier caso, en esta investigación se va a analizar la transparencia de las empresas a través de Internet. Las variables propuestas para medir esta dimensión se detallan en la Tabla 2 y amplían los propuestos por los trabajos anteriormente citados.

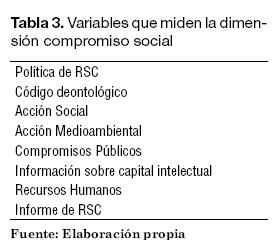

La dimensión de compromiso social se refiere al juicio moral que la empresa tiene a ciertos valores, principios y normas sociales que considera deseables (Pérez, 2001). Estos valores se relacionan con el compromiso y la acción social que la empresa desarrolla, la contribución al desarrollo local y regional, el respeto a los derechos humanos, la sostenibilidad del medio ambiente y el compromiso con sus empleados (Freeman, 1994; Freeman y Gilbert, 1988); es decir, la dimensión de compromiso social hace referencia a la habilidad de la empresa para gestionar los intereses de todos los grupos de interés de una forma equilibrada y comunicarlos a través de Internet. Así, la empresa deberá comunicar todas las acciones que en este campo esté realizando (Corner y Magnan, 2003). Las variables a medir dentro de esta dimensión se muestran en la Tabla 3.

En las empresas con un elevado nivel tecnológico, los anuncios de resultados pueden no ser representativos de su evolución futura, debido a la cantidad de activos intangibles difíciles de evaluar por los accionistas e inversores como: las programas de I+D, el capital intelectual y otros (Amir y Lev, 1996; Healy y Palepu, 1993). En estos casos, Internet se configura como un canal que la empresa puede utilizar para proporcionar confianza mediante la disposición de información relevante sobre sus avances tecnológicos y la interacción con el entorno. En la actualidad, no existe un consenso entre los autores sobre la naturaleza del informe del capital intelectual y las empresas, pues cuando lo tienen lo suelen incluir en el apartado de recursos humanos o de responsabilidad social, por eso en esta investigación se ha optado por ponerlo en la dimensión de responsabilidad social.

En cuanto a la dimensión de legalidad, se refiere a la demostración evidente de que la empresa no incurre en responsabilidad civil ni penal, y que cumple todas las leyes y disposiciones legales que la afectan. Esa demostración evidente puede ser la ausencia de sentencias judiciales firmes contra la empresa o su dirección. En concreto, en esta investigación se va a analizar el cumplimiento de la legislación en materia de gobierno corporativo electrónico recomendado internacionalmente.

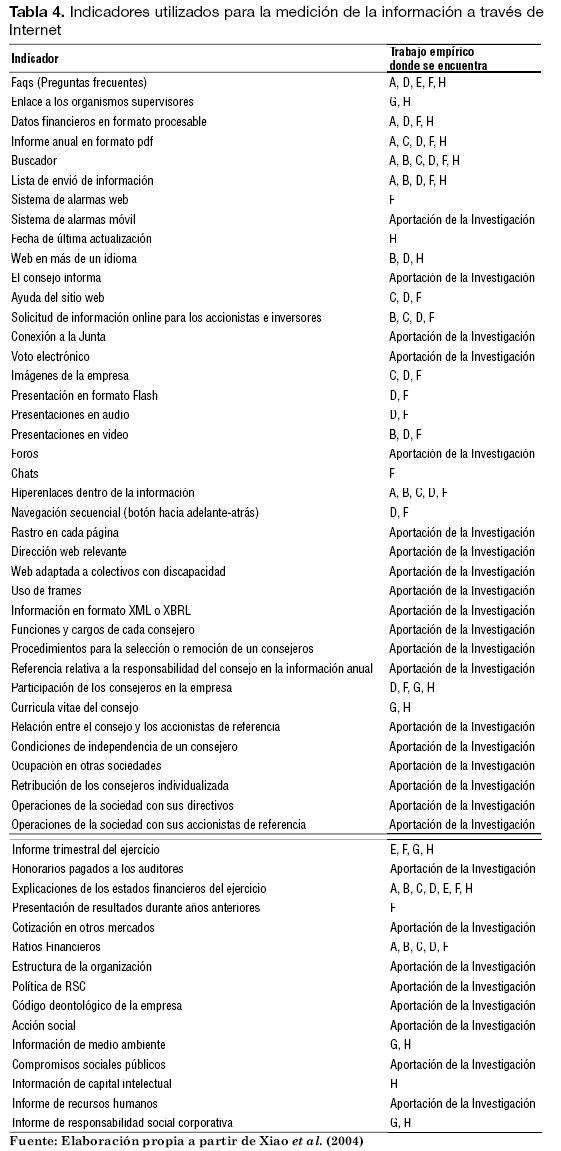

Las dimensiones propuestas coinciden con lo que la doctrina denomina toma de decisiones basadas en el conocimiento (Robinson, 1996) y aunque su cuantificación reviste importantes problemas en cuanto su definición y medición, la revisión de la literatura permite identificar algunas formas de medir la información disponible por la empresa a través de Internet (Sterne, 2002), aunque la mayoría de los análisis empíricos (Tabla 4) están relacionados principalmente con la dimensión de transparencia. Los trabajos más relevantes analizados son: A) Deller et al. (1999); B) Pirchegger et al. (1999); C) Debreceny et al. (2002); D) Marston y Polei (2002); E) Ettredge et al. (2002); F) Xiao et al. (2004); G) Gandia y Andrés (2005), y H) Bonsón y Escobar (2006). El resto de trabajos realizados son de menor relevancia y alcance, ya que toman como base estos estudios y analizan menos indicadores de los que estos estudios proponen. Además se indican las variables incorporadas por la investigación.

De acuerdo con lo anterior, se puede decir que la disponibilidad de esta información a través de Internet puede definir la utilidad que se proporciona a los analistas financieros en función de la suma de los valores proporcionados por cada una de las dimensiones de información.

Utilidad de la Información = Legalidad + Transparencia + Credibilidad + Compromiso social + Diálogo

A continuación se expondrá el análisis realizado y los resultados obtenidos.

3. MÉTODO DE ANÁLISIS Y MUESTRA

El método Delphi consiste en la selección de un grupo de expertos a los que se les pregunta su opinión sobre cuestiones referidas a acontecimientos del futuro. Sus estimaciones se realizan en sucesivas rondas, anónimas, con el objetivo de tratar de conseguir consenso pero con la máxima autonomía por parte de los participantes. Por lo tanto, la capacidad de predicción del Delphi se basa en la utilización sistemática de un juicio intuitivo emitido por el grupo de expertos (Landeta, 1999).

En esta investigación, el objetivo del análisis Delphi es que el panel de expertos seleccionado, expertos en análisis de empresas, valore cada una de las dimensiones de la información por Internet, de acuerdo con aquella información que le proporcione mayor utilidad para la realización de su trabajo.

El perfil de experto que se ha seleccionado para este panel es de analista financiero con más de diez años de experiencia en la valoración de empresas pertenecientes a entidades financieras o empresas de inversión, españolas o extranjeras que operan en España. Se ha elegido este perfil ya que por el tiempo que lleva dedicado de forma profesional al análisis de empresas, tiene la capacidad de evaluar la utilidad de la información que le proporciona la empresa.

Además de realizar una selección representativa de expertos se ha de precisar el número del grupo. Dalkey óptimo de expertos para llevar a cabo un análisis Delphi. En su trabajo, demuestra que el error medio del grupo disminuye exponencialmente hasta un tamaño muestral de 17 individuos, punto a partir del cual disminuye de forma lineal. El tamaño del panel de expertos variará según el objeto de análisis, la homogeneidad del grupo y otros aspectos del análisis. En este caso se cuenta con un panel de expertos homogéneo, por lo que se pueden obtener resultados consistentes con un grupo de tamaño medio formado por entre 10 y 15 expertos (Ziglio, 1996). En concreto, se ha consultado con 17 diferentes expertos de 17 distintas entidades, 9 de los cuales pertenecen a entidades españolas y 8 extranjeras.

La encuesta aporta información sobre un doble objetivo: 1) la valoración de cada una de las dimensiones que se proponen, y 2) nivel de importancia que tiene para proporcionar utilidad, la información y funcionalidad que proporciona cada una de ellas.

Para la realización de la consulta a expertos mediante la metodología Delphi, se han cumplido las siguientes características:

a. Anonimato: ningún experto conoce la respuesta individualizada de los otros participantes.

b. Estimaciones numéricas: las preguntas de la encuesta requieren una respuesta numérica.

c. Retroacción: en cada estimación los expertos conocen la respuesta numérica del grupo de la etapa precedente. Como respuesta del grupo se toma la mediana y como medida de dispersión el recorrido intercuartílico.

Todos los expertos efectúan dos rondas de cuestionarios. La primera se contacta con los expertos a través de correo electrónico o vía telefónica. Una vez recogidos los datos de la primera estimación, se remite de nuevo la información con la valoración media por pregunta obtenida de la primera ronda, la valoración propia y una columna vacía para que reafirmen o corrijan su valoración inicial.

4. RESULTADOS

En la primera ronda del análisis Delphi, cuando todavía no hay transmisión de información entre los expertos, se va a indagar si existen diferencias en la valoración de la utilidad de la información.

La primera pregunta que se realizaba al panel de expertos era una pregunta de control que, si no se contestaba afirmativamente, era motivo de exclusión del panel. La pregunta tenía que ver sobre si se utilizaba la información que la empresa proporcionaba a través de Internet para el trabajo de análisis. La contestación en la primera ronda fue afirmativa en el 100% de los casos, por lo que no hubo que excluir a ningún experto.

Los resultados obtenidos en la primera vuelta se muestran en el Gráfico 1. Como se observa, un 60% de los expertos opina que la información sobre transparencia tiene una utilidad media para su trabajo; un 66,67% opina que la información incorporada en la dimensión de credibilidad tiene una utilidad máxima; un 53,33% opina que la responsabilidad social tiene una utilidad mínima y, finalmente, un 53,33% piensa que la disposición de funcionalidades que faciliten el diálogo tiene una utilidad máxima. De estos primeros resultados destaca la baja puntuación dada a la dimensión de responsabilidad social por parte de los analistas.

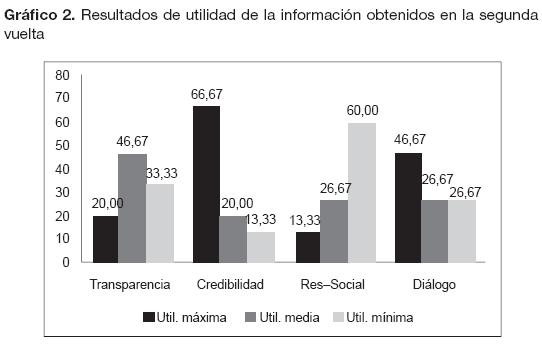

Estos datos fueron enviados al panel de expertos, junto con su valoración inicial para su ratificación o cambio si lo consideraban conveniente. Los resultados obtenidos se muestran en el Gráfico 2. Como se puede observar, los expertos varían su opinión en el caso de la dimensión de transparencia, la cual desciende la utilidad media hasta un 46,67%, a favor de la utilidad máxima, que se incrementó. En el caso de la credibilidad, se confirman los resultados de la primera vuelta. Pero en la dimensión de responsabilidad social, los datos son más contundentes, se incrementa el porcentaje de utilidad mínima hasta un 60% y disminuye la utilidad máxima hasta un 13,33%; lo cual es indicativo de que algunos de los expertos que habían valorado esta dimensión como de utilidad máxima en la primera vuelta ha variado su opinión en la segunda vuelta. Finalmente, la dimensión de diálogo también empeora su valoración y un 53,33% de los expertos considera que tiene utilidad media o mínima para su trabajo.

En la Tabla 5 se muestra un resumen de los resultados obtenidos en las dos consultas a los expertos y las diferencias. Como se observa al comparar los Gráficos 1 y 2 con la Tabla 5, la disminución mayor de utilidad máxima se encuentra en la dimensión de responsabilidad social. La dimensión de diálogo disminuye tanto en utilidad máxima como media a favor de la utilidad mínima. Esto lleva a la conclusión de que en el caso de los analistas, ellos cuentan con canales de comunicación con las empresas distintos y más directos de lo que sería en el caso de otros inversores y, por tanto, el canal de Internet pierde importancia.

Hasta aquí se ha cumplido el primer objetivo de esta investigación: medir la utilidad de la información que la empresa proporciona a través de Internet para los analistas financieros.

A continuación, partiendo de los resultados obtenidos, se va a ponderar el nivel de importancia que tiene para proporcionar utilidad la información y la funcionalidad que proporciona cada una de las dimensiones estudiadas. La dimensión de legalidad analiza el cumplimiento de la ley por parte de la empresa. En concreto, mide el cumplimiento de la ley de transparencia en cuanto a los contenidos y requerimientos técnicos obligatorios que las empresas cotizadas deben cumplir, como se mide en otros estudios (Bollen et al., 2006). Por eso, se entiende que el peso de la dimensión legalidad es 1, que se corresponde con la escala más baja, ya que las empresas deben cumplir la ley, es decir, no es algo voluntario. Lo que se desea conseguir al preguntar al panel de expertos, es saber si el resto de dimensiones tiene la misma importancia o es superior a la legalidad.

Una de las formas recomendadas para dar una respuesta estadística es a través de la mediana (Landeta, 1999), que es la que se utilizará en este estudio. Si los expertos opinaban, siguiendo la medida de la mediana la máxima utilidad, esa dimensión tomaba una ponderación del doble de la utilidad proporcionada por la dimensión de legalidad. Si la mediana resulta ser la utilidad media, entonces esa dimensión se pondera en un 50% superior a la dimensión de legalidad. En el supuesto de que la mediana fuese la utilidad mínima, no se ponderaría, es decir, su peso es 1.

Los resultados obtenidos se recogen en la Tabla 6. Los expertos valoran con la puntuación máxima (2), la información sobre la estrategia de la empresa y los proyectos en los que va a intervenir la dimensión de credibilidad. Además, opinan que Internet es el canal más adecuado para que esta información esté disponible y sea conocida. Al contrario de lo esperado, la responsabilidad social no se configura, a juicio de los expertos, como una dimensión importante para valorar la empresa. En cuanto a las otras dos dimensiones ambas son valoradas como de utilidad media (1,5).

De acuerdo con los resultados obtenidos, la utilidad total proporcionada se calcula de la siguiente forma:

Donde:

Utilidad Valor del índice total

I Valor de cada dimensión

P Ponderación obtenida de la utilidad de cada dimensión

n Número de dimensiones

El indicador resultante del análisis Delphi da la siguiente valoración, a juicio de los expertos, para cada una de las dimensiones:

Utilidad = Legalidad + 1,5 Transparencia + 2 Credibilidad + Compromiso Social + 1,5 Diálogo (3)

5. CONCLUSIONES

A pesar de las limitaciones del estudio, que se pueden denominar genéricas al ser común a todos los estudios similares, siendo la principal la subjetividad de los expertos que se han tratado de mitigar buscando un perfil de muy similares características, se pueden extraer algunas aportaciones y conclusiones interesantes.

En este estudio se ha demostrado que la revelación de información por parte de las empresas es un elemento muy importante por dos aspectos fundamentales: en primer lugar, la transparencia informativa puede conducir a un clima de confianza entre mercados e inversores y, en segundo lugar, el tipo de información y calidad de los datos suministrados puede ser lo suficientemente útil para convertirse en una herramienta para la toma de decisiones.

En primer lugar, el trabajo ha intentado aportar una forma de medir la utilidad de la información para los analistas financieros, a través del uso de Internet y la creación de un índice de utilidad de la información que habitualmente se suele proporcionar por parte de las empresas.

Este índice incorpora de forma novedosa las preocupaciones sociales y la evaluación del comportamiento ético de la empresa, ya que en la mayoría de los estudios realizados se tiende a evaluar la información que se proporciona en Internet sobre datos financieros y de gobierno corporativo. En algunos casos, se ha analizado la disposición de algunas funcionalidades de diálogo, pero no se ha encontrado ningún estudio que unifique todas las dimensiones como en este artículo.

En segundo lugar, se proporciona una herramienta para que las empresas puedan hacer un autoanálisis de su propia situación en Internet, usando el índice ponderado que le sirva como herramienta de mejora; tanto en lo que tiene que ver con las dimensiones evaluadas que la empresa incorpora o debe incorporar si no las tiene, como en cuanto a su posicionamiento respecto a las empresas de sus mismas características. Adicionalmente, las empresas pueden conocer qué aspectos de la información que proporcionan por Internet son los más valorados por los analistas financieros.

En cuanto a los resultados extraídos del análisis Delphi, estos muestran la baja concienciación que todavía tienen los analistas financieros sobre la responsabilidad social y todos los aspectos implicados en ella, que parece chocar de frente con las voces que se levantan pidiendo más conciencia social y mayor responsabilidad de las empresas con el desarrollo de la sociedad y la preservación del medio ambiente, desde un comportamiento responsable hacia las personas y grupos sociales con quienes interactúan. Asimismo, aunque no se puede decir que son resultados concluyentes, tampoco cabe considerar la responsabilidad social, al menos de momento, como una información de utilidad cada vez más apreciada por los mercados financieros y, en especial, por los inversores institucionales y analistas financieros.

Finalmente, se puede decir que la información que la empresa proporciona a través de Internet, bien sea obligatoria o voluntaria, es útil para los analistas financieros y para los inversores. Ahora bien, próximos estudios deberán centrarse en medir la cantidad y calidad de la información que las empresas proporcionan a través de Internet, de acuerdo con las dimensiones de información aquí propuestas y la percepción de los analistas respecto a cómo puede influir el conocimiento de esta información sobre el precio de la empresa.

REFERENCIAS BIBLIOGRÁFICAS

1. Alonso, M.M. (2007). El gobierno corporativo electrónico. Análisis desde el enfoque de confianza. Madrid: Visión Libros.

2. Amir, E. y Lev, B. (1996). Value-relevance of nonfinancial information: The wireless communications industry. Journal of Accounting and Economics, 22(1–3), 3–30.

3. Barnard, C.I. (1938). The functions of the executive. Boston, MA: Harvard University Press.

4. Beattie, V. y Pratt, K. (2003). Issues Concerning Web-Based Business Reporting: An Analysis of the Views of Interested Parties. The British Accounting Review, 35(2), 155–187.

5.Bell, T.B., Peecher, M.E. y Solomon, I. (2005). The 21st century public company audit: Conceptual elements of KPMG’s global audit methodology. Geneva : KPMG, LLP, International.

6. Berle, A.A. y Means, G.C. (1968). The Modern Corporation and Private Property. Nueva York, NY: Harcourt, Brace & World. (e.o. de 1932).

7. Bollen, L., Hassink, H. y Bozic, G. (2006). Measuring and explaining the quality of Internet investor relations activities: a multinational empirical analysis. International Journal of Accounting Information Systems, 7(4), 273–298.

8. Bonsón E. y Escobar, T. (2006). Digital Reporting in Eastern Europe: An empirical study. International Journal of Accounting Information Systems, 7(4), 299–318.

9. Botosan, C.A. (1997). Disclosure level and the cost of equity capital. Accounting Review, 72(3), 323–349.

10. Brennan, N. y Kelly, S. (2000). Use of the Internet by Irish companies for investor relations purposes. Accountancy Ireland, 32(4), 23–45.

11. Choi, F.D. (1974). Financial disclosure in relation to a firm’s capital costs. Accounting Business Research, autumn, 282-292.

12. Corner, D. y Magnan, M. (2003). Exploring differences in social disclosures internationally: A stakeholder perspective. Journal of Accounting and Public Policy, 22, 43–62.

13. Craven, B.M. y Marston, C.L. (1999). Financial reporting on the Internet by leading UK companies. European Accounting Review, 8(2), 321–33.

14. Dalkey, N.C. (1969). The Delphi Method: An experimental study of group opinion. Santa Monica, CA: The RAND Corporation.

15. Debreceny, R., Gray, G.L. y Rahman, A. (2002). The determinants of Internet financial reporting. Journal of Accounting & Public Policy, 21(4-5), 371.

16. Deller, D., Stubenrath, M. y Weber, C. (1999). Investor relations and the Internet. Background, potential application and evidence from the USA, UK and Germany. Asociación Europea de Contabilidad (organizadores), 21st Ann Congress of the European Accountant Assembly, Amberes, Bélgica.

17. Devia, N. y Lora, M.C. (1998). Necesidades de información externa en las empresas de la ciudad de Cali. Estudios Gerenciales, 69, 43- 82. Disponible en: http://bibliotecadigital.icesi.edu.co/biblioteca_digital/bitstream/item/182/1/ndeviamlora_inf-externa-emp-cali.pdf

18. Ettredge, M., Richardson, V.J. y Scholz, S. (2001). The presentation of financial information at corporate Web sites. International Journal of Accounting Information System, 1(2), 149–68.

19. Ettredge, M., Richardson, V.J. y Scholz, S. (2002). Dissemination of information for investors al corporate Web sites. Journal of Accounting & Public Policy, 21, 357–69.

20. Fairfield, P.M., Sweeney, R.J. y Yohn, T.L. (1996). Accounting classification and the predictive content of earnings. The Accounting Review, 71(3), 337–356.

21. Fishman, M.J. y Hagerty, K.M. (1989). Disclosure decisions by firms and the competition for price efficiency. Journal of Finance, 44(3), 633–646.

22. Fogg, B.J., Kameda, T., Boyd, J., Marshall, J., Sethi, R., Sockol, M. y Trowbridge, T. (2002). Web credibility study 2002: Investigating what makes Web sites credible today. Stanford: Persuasive Technology Lab, Stanford University. Disponible en http://captology.stanford.edu/pdf/Stanford-MakovskyWebCredStudy2002-prelim.pdf

23. Freeman, R.E. (1994). The politics of stakeholder theory: some future directions. Business Ethics Quarterly, 4(4). 409–422.

24. Freeman, R.E. y Gilbert, P.R. (1988). Corporate Strategy and the Search for Ethics. Englewood Cliffs, NJ: Prentice Hall.

25. Gandia, J.L. y Andrés, T. (2005). E-Gobierno Corporativo y transparencia informativa en las sociedades cotizadas españolas: un estudio empírico (Monografía nş 8). Madrid: Dirección de Estudios y Estadísticas, Comisión Nacional del Mercado de Valores.

26. García-Marzá, D. (2004). Ética empresarial del diálogo a la confianza. Madrid: Trotta.

27. Geerings, J., Bollen, L.H.H. y Hassink, H.F.D. (2003). Investor relations on the Internet: a survey of the Euronext zone. European Accounting Review, 12(3), 567–579.

28. Gowthorpe, C. y Amat, O. (1999). External reporting of accounting and financial information via the Internet in Spain. European Accounting Review, 8(2), 365–371.

29. Gray, S.J., Meek, G.K. y Roberts, C.B. (1995). International capital market pressures and voluntary annual report disclosures by U.S. and U.K. multinationals. Journal of International Finance & Management Accounting, 6(1), 43–69.

30. Healy, P.M. y Palepu, K.G. (1993). The effect of firm’ financial disclosure strategies on stock prices. Accountant Horizons, 7(2), 1-11.

31. Healy, P.M. y Palepu, K.G. (2001). Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature. Journal of Accounting & Economics, 31(1–3), 405.

32. Hedlin, P. (1999). The Internet as a vehicle for investor information; the Swedish case. European Accounting Review, 8(2), 373–381.

33. Landeta, J. (1999). El método Delphi. Una Técnica de previsión para la incertidumbre. Barcelona: Ariel.

34. Lymer, A., Debreceny, R., Gray, G.L. y Rahmar, A. (1999). Business reporting on the Internet (Discussion paper, November). London: IASC.

35. Marston, C.L. y Polei, A. (2002). Corporate reporting on the Internet by German companies. En Sixth Annual Conference on Financial Reporting and Business Communication, Cardiff University, Cardiff.

36. Marston, C.L. y Polei, A. (2004). Corporate reporting on the Internet by German companies. International Journal of Accounting Information System, 5(3), 285–311.

37. McKnight, D.H., Chodhury, V. y Kacmar, C. (2002). The impact of initial consumer trust on intentions to transact with a Web site: A trust building model. Journal of Strategic Information Systems, 11(3–4), 297–323.

38. OCDE. (1999). Principios de Gobierno Corporativo de la OCDE 1999. Paris: OCDE Publications.

39. Park, H.W., Barnett, G.A. y Nam, I.Y. (2002). Hyperlink-affiliation network structure of top Web sites: Examining affiliates with hyperlink in Korea. Journal of the American Society for Information Science and Technology, 53(7), 592–601.

40. Pearce, J.L., Branyiczki, I. y Bigley, G.A. (2000). Insufficient bureaucracy: trust and commitment in particularistic organizations. Organization Science, 11(2), 148–162.

41. Peecher, M.E., Schwartz, R. y Solomon, I. (2007). It’s all about audit quality: Perspectives on strategic-systems auditing.Accounting, Organizations and Society, 32(4-5), 463-485.

42. Pérez, V. (2001). Organización civil y sociedad civil: el gobierno de las empresas de las economías avanzadas. En S. Del Campo (Ed.), Perfil de la Sociología española (pp.261-300). Madrid: Catarata.

43. Pirchegger, B., Schader, H. y Wagenhofer, A. (1999). Financial information on the Internet. A survey of the homepages of Austrian companies. European Accounting Review, 8(2), 383–395.

44. Ratchford, B.T., Pan, X. y Shankar, V. (2003). On the Efficiency of Internet Markets. Journal of Public Policy & Marketing, 22(1), 4–16.

45. Robinson, S. (1996). Trust and Breach of the Psychological Contract. Administrative Science Quarterly, 41, 574- 599.

46. Salas, V. (2002). El gobierno de la empresa (Colección de Estudios Económicos de la Caixa, No. 29). Barcelona: La Caixa.

47. Saudagaran, S. y Diga, G.K. (1997). A review of research in the relationship between international capital markets and financial reporting by multinational firms. Journal of Accounting Literature, 16, 127-159.

48. Shankar, V., Sultan, F., Urban, G. L. y Bart, I. (2002). The Role of Trust in Online Customer Support (Working Paper). Cambridge: Sloan School of Management, MIT.

49. Sitkin, S.B. y Roth, N.L. (1993). Explaining the limited effectiveness of legalistic "remedies" for trus/distrust. Organizational Science, 4(3), 467-392.

50. Sterne, J. (2002). Web Metrics: Proven Methods for Measuring Web Site Success. Hoboken, NJ: John Wiley & Sons.

51. Van Slyke, C., Comunale, C.L. y Belanger, F. (2002). Gender differences in perceptions of Web-based shopping. Communications of the ACM, 45(7), 82–86.

52. Vanstraelen, A., Zarzeski, M.T. y Robb, S.W.G. (2003). Corporate nonfinancial disclosure practices and financial analyst forecast ability across three European countries. Journal of International Financial Managing Accounting, 14(3), 249–279.

53. Waltz, K. (1999). Globalization and Governance. Political science and Politics, 32(4), 693-700.

54. Xiao, J. Z., Jones, M.J. y Lymer, A. (2002). Immediate trends in Internet reporting. European Accounting Review, 11(2), 245–275.

55. Xiao, J.Z., Yang, H. y Chow, C.W. (2004). The determinants and characteristics of voluntary Internetbased disclosures by listed Chinese companies. Journal of Accounting & Public Policy, 23(3), 191–225.

56. Yeo, G.H. y Ziebart, D.A. (1995). An empirical test of the signalling effect of management’s earnings forecasts: a decomposition of the earnings surprise and forecast surprise effects. Journal of Accounting, Auditing & Finance, 10(4), 787-802.

57. Ziglio, E. (1996). The Delphi method and its contribution to decision making. En M. Adler y E. Ziglio (Eds.), Gazing into the oracle: the Delphi method and its applications to Social Policy and Public health (pp. 3-33). Londres: Jessica Kingsley.