1. Introdução

Os dois principais objetivos de uma organização são maximizar o valor da empresa para acionistas e credores e sobreviver a choques internos e externos. Neste sentido, podese compreender que o desempenho empresarial está diretamente ligado a ambos os objetivos, pois resultados satisfatórios maximizam o valor corporativo e proporcionam estabilidade no mercado (Campos e Nakamura, 2013).

Firer e Willians (2003) relatam que o conceito preciso de desempenho empresarial está vinculado a uma variedade de facetas ligadas ao bemestar de uma organização. Historicamente, diante de sua importância e complexibilidade, Christensen e Montgomery (1981) e Silva, Rohenkohl e Bizatto (2018) relataram que diversas disciplinas têm procurado identificar os aspectos que influenciam o desempenho econômico das empresas, sendo que, dentre tais fatores, pode-se citar a folga financeira, que corresponde a uma das formas de se criar folga organizacional.

A folga organizacional foi observada por Cyert e March (1963) como sendo a diferença entre os recursos totais de uma organização e os pagamentos necessários para mantêla, ou seja, recursos em excesso existentes na empresa. Sob o ponto específico das finanças, Miner (2006) destaca que organizações com menor folga financeira possuem, por consequência, menos excesso de capacidade de pagamentos e, portanto, são mais vulneráveis a incertezas em ambientes que passam por processos de mudanças.

Apesar de inúmeras facetas existentes na literatura, a relação entre folga financeira e desempenho é mais complexa do que conota. De acordo com Argilés-Bosch, Garcia-Blandón, Ravenda e Martínez-Blasco (2018), é desejo atual de diversas partes, como gestores, acionistas e acadêmicos, investigar o dilema da relação positiva, negativa ou de um nível desejável de folga para maximizar o desempenho (Argilés-Bosch et al., 2018), o que traz questionamentos acerca do tema.

Historicamente, Cyert e March (1963) já questionavam "qual a função e consequência da folga organizacional?". Numa perspectiva mais atual, a questão ainda não está definida, como observa Daniel, Lohrke, Fornaciari e Turner Jr. (2004), inferindo que, embora exista a postulação de várias relações entre a folga de uma firma e o desempenho, os resultados empíricos são ambíguos, fato tal corroborado por Zhong (2011) que questiona "como a folga de recursos afeta o desempenho da empresa?" e Deb, David e O´Brien (2017) com “o dinheiro é bom ou ruim para o desempenho da empresa?”. Logo, nota-se que os questionamentos de Cyert e March (1963), Zhong (2011) e Deb et al., (2017) são semelhantes, mesmo havendo mais de meio século de pesquisas entre o primeiro e o último, não estando definido qual a influência exercida pela folga financeira no desempenho econômico.

No cerne de tantas questões, apontamentos e direções possíveis, esta pesquisa baseia-se no entendimento de que existe um nível ótimo de folga a fim de maximizar o desempenho corporativo. Esta abordagem é similar à de estudos recentes, como de Gruener e Raastad (2018), que consideram associações curvilíneas da folga com o desempenho das empresas (Gruener e Raastad, 2018).

De fato, o processo evolutivo de conhecimento direciona à existência de relações não lineares do fenômeno em questão. Além disso, pautados em levantamento, Argilés-Bosch et al. (2018) defendem que pesquisas futuras devem considerar uma variedade maior de ambientes (Argilés-Bosch et al., 2018), visto que condições econômicas e sociais podem afetar a relação de interesse, sobretudo quanto ao nível ideal de folga a se manter.

Dessa forma, buscando contribuir para com a literatura sobre o tema, que ainda carece de evidências empíricas mais robustas em contextos diversificados, emergese a seguinte questão de pesquisa: Qual a influência da folga financeira no desempenho econômico de empresas industriais brasileiras e mexicanas? Por consequência, a fim de responder o problema da pesquisa, tem-se por objetivo verificar a influência da folga financeira no desempenho econômico de empresas industriais brasileiras e mexicanas.

Conforme Bradley, Shepherd e Wiklund (2011), modelos estratégicos sobre gestão de recursos são valiosos a fim de aproveitar as oportunidades de mercado. Contudo, até o momento, o papel da folga financeira no processo de desempenho e consequente geração de valor das empresas tem sido insuficientemente explorado. De fato, conforme Altaf e Shah (2017), nos últimos anos, gerentes e pesquisadores vêm dedicando esforços consideráveis no desenvolvimento de estratégias que impulsionam as organizações a sobressaírem aos ambientes de constante mudança (Altaf e Shah, 2017), como é o caso brasileiro e mexicano, por se tratarem de nações em desenvolvimento.

Dessa forma, estudos desta natureza, elaborados em contextos diferentes, possuem potencial de contribuir para com a evolução da literatura. Especificamente, por meio da lacuna de pesquisa existente entre folga e desempenho apontada por Zhong (2011) e Deb et al. (2017) de que a literatura existente ainda não fornece respostas convincentes se a folga financeira facilita ou inibe a performance corporativa, busca-se contribuir para o melhor gerenciamento dos recursos corporativos e consequente fortalecimento das organizações.

Ressaltase que a escolha dos países em estudo é justificada mediante a importância desses para a América Latina. Segundo dados do Banco Mundial (World Bank), Brasil e México possuem os maiores Produto Interno Bruto (PIB) da América Latina, sendo que, mais especificamente, contribuem sozinhos com aproximadamente metade do PIB gerado na região. Apesar disso, ao longo do período longitudinal estudado, tais países apresentaram características ambientais diversificadas, sobretudo de cunho econômico, como é o caso da taxa de juros aplicada, podendo estes fatores interferir no nível ótimo de folga para alavancar o desempenho das empresas.

Assim, esta pesquisa tem por diferencial o estudo do fenômeno em questão em países emergentes, geralmente negligenciados pela literatura. Além disso, pesquisas que visam identificar a existência do nível ótimo de folga financeira para a performance corporativa são essenciais. Mais importante ainda, os avanços da literatura devem vir da compreensão das condições ambientais (Argilés-Bosch et al., 2018), sendo que o estudo comparativo de dois países pode trazer insights importantes acerca do apetite de manutenção de folga financeira por parte dos gestores visando maximizar a empresa.

Com relação à estrutura da pesquisa, destaca-se que além desta introdução, este artigo apresenta, sequencialmente, as seções de fundamentação teórica, metodologia, descrição e análise dos resultados e, por fim, as considerações finais.

2. Fundamentação teórica

2.1. Folga financeira

A folga financeira é compreendida como uma das formas de se criar folga organizacional (Campos e Nakamura, 2013; Campos e Nakamura, 2015), que pode também perpassar por folga de recursos humanos, folga de recursos físicos, etc. Num sentido mais amplo, um dos primeiros conceitos acerca do assunto foi dado por Cyert e March (1963), que entendem por folga organizacional a diferença entre os recursos disponíveis na organização e os pagamentos necessários para mantê-la solvente, ou seja, aqueles recursos que não estão comprometidos com determinado gasto futuro.

Numa perspectiva recente, Geiger, Marlin e Segrest (2019) enfatizaram que a folga pode ser vista como um conjunto de recursos disponíveis na empresa acima do mínimo necessário para operar (Geiger et al., 2019), podendo ser financeira ou de outros tipos. Especificamente sobre a folga financeira, quando observada pelas reservas de caixa e/ou capacidade de endividamento, esta proporciona flexibilidade financeira às empresas, tendendo a influenciar o desempenho econômico e de mercado corporativo (Gruener e Raastad, 2018). Assim, o ideal é dimensionar a folga para construir capacidades, visando alcançar uma posição competitiva vantajosa às empresas (Argilés-Bosh et al., 2018).

De forma conceitual mais específica, Campos e Nakamura (2015) defendem que a folga financeira é uma das formas de se criar folga organizacional, podendo ser subdividida primordialmente em dois fatores: liquidez e poder de empréstimo. Para melhor compreensão de tais aspectos, temse, na sequência, a explicação de ambas as perspectivas:

Liquidez: geralmente entendida como folga financeira de curto prazo. Tal folga está atrelada principalmente ao caixa, aplicações financeiras, assim como demais ativos circulantes existentes na empresa. Os tipos de liquidez existentes consideram a capacidade de converter ativos em recursos monetários com o menor desconto possível em função ao seu valor intrínseco (Campos e Nakamura, 2015).

Poder de empréstimo: classificada como folga financeira de longo prazo, referindose basicamente à capacidade de emitir dívida quando necessário. De forma mais específica, a “folga financeira de longo prazo é gerenciada, mantendo-se a alavancagem atual em um patamar que a organização considere possível aumentar ainda mais seu endividamento sem incorrer demasiadamente com risco de falência” (Campos e Nakamura, 2015).

Cabe destacar, adicionalmente, que a folga financeira advinda da liquidez, foco deste estudo, é também denominada de folga financeira disponível (Daniel et al., 2004). Assim, numa perspectiva de evolução do conhecimento, no início da década de 1980, inúmeros estudos empíricos passaram a ser desenvolvidos, buscando relacionar a folga financeira com múltiplas dimensões da performance econômica. Todavia, até os dias atuais, a relação entre tais dimensões é ainda motivo de intenso debate entre pesquisadores do mundo todo. Nesse sentido, para melhor compreensão, na sequência, apresentam-se os argumentos que embasam cada uma das três posições existentes acerca da temática estudada.

2.1.1 Relação positiva entre folga financeira e desempenho econômico

Pesquisadores teóricos organizacionais que propõem relação positiva entre folga e desempenho, apesar de reconhecerem que a existência de recursos de folga possuem um custo adicional para a organização, acreditam que dadas as complexas soluções de compromisso, os benefícios gerados pela folga compensam seu custo e, assim, jamais será viável uma organização operar com folga zero (Tan e Peng, 2003).

Ademais, Daniel et al. (2004) relatam que a tradicional proposição positiva entre tais variáveis está fundamentada no entendimento de que a folga de recursos proporciona segurança relativa contra as ameaças do ambiente e/ou facilita iniciativas estratégicas pró-ativas. Como exemplo, temse a visão baseada em recursos, sugerindo que gestores podem precisar de folga para aumentar o tamanho da organização e/ou inovar, respectivamente (Daniel et al., 2004).

De forma mais abrangente, para a Teoria Baseada em Recursos, folga financeira representa recursos não utilizados que podem ser fontes de vantagens competitivas quando usufruídos de forma eficiente. Logo, defendese que empresas necessitam de recursos disponíveis para alcançar diferenciais de mercado, tornando tais recursos não apenas um excedente inútil, mas essenciais para o crescimento sólido empresarial (Lee, 2011). Dessa forma, a quantidade de recursos de folga influencia diretamente na taxa de crescimento da empresa (Bradley et al., 2011), sendo o crescimento essencial para que a organização maximize seu desempenho constantemente.

Ademais, a Teoria Comportamental da Empresa analisa processos de decisões no âmago da organização. Nesta abordagem, pressupõese que a firma é composta por inúmeras partes que detém interesses e objetivos conflitantes. Assim, a folga é empregada para mitigar conflitos de interesses por meio de pagamentos concretizados aos mais diversos interessados, buscando um acordo comum que atenda a todas as partes e as mantenha na companhia. Em suma, a folga facilita a política interna da empresa, reduzindo conflitos de meta entre coligações concorrentes no contexto organizacional (Laffranchini e Braun, 2014).

Complementarmente, George (2005) relata que recursos de folga são implantados visando construir capacidades que tornam as empresas competitivas, mantém coalizões que garantem a convergência de objetivos pessoais e organizacionais e atuam como defesa em períodos de recessão econômica. Dessa forma, diversos pesquisadores utilizam desses argumentos para explicar seus achados empíricos quando da influência positiva da folga financeira no desempenho econômico das empresas.

2.1.2 Relação negativa entre folga financeira e desempenho econômico

Os defensores do entendimento de que a folga influencia negativamente no desempenho econômico estão embasados no juízo que recursos ociosos são potenciais atrativos para a ineficiência. Assim, tal perspectiva de ineficiência postula que a folga pode incentivar comportamentos gerenciais que prejudicam a performance como, por exemplo, a facilidade que gestores terão para prosseguir em projetos que contém atrelado benefícios próprios (gestores que atuam como agentes) e, portanto, a folga deve ser eliminada para minimizar a referida possibilidade (Daniel et al., 2004).

Nesse sentido, os entendimentos de “folga como inefi-ciência” baseiamse predominantemente nos pressupostos da Teoria da Agência de Jensen e Meckling (1976), refletindo a folga como propulsora da inépcia gerencial e de auto interesse. A folga motiva gerentes a procurar opções estratégicas de menor risco que, por consequência, proporcionam baixo retorno (desempenho), se contentando com estratégicas que são suficientes para contemplar seus objetivos pessoais (Laffranchini e Braun, 2014).

Complementarmente, conforme Lee e Wu (2015), perspectivas da Teoria da Agência enfatizam que os gerentes podem utilizar os recursos de folga para se envolver em diversificação excessiva, orçamentos mal elaborados e desperdícios em pesquisa e desenvolvimento (Lee e Wu, 2015). Em suma, folga prejudica o desempenho da empresa uma vez que fornece aos gerentes o poder discricionário para perseguir seus próprios objetivos (Lee, 2011).

Ademais, conforme Tan e Peng (2003), os recursos excedentes (folga) também podem representar custo adicional para as empresas, sendo que para pesquisadores dessa linha, a folga é vista apenas como custos desnecessários para as organizações. Muitas teorias de governança corporativa afirmam que a eliminação de folga auxilia as empresas a reduzirem seus custos desnecessários e melhorarem a eficiência (Lee, 2011).

De forma mais específica, de acordo com Lecuona e Reitzig (2014), a literatura sobre economia e finanças tem incidido sobre a ineficiência de manter recursos em excesso, pois estes geram custos para as organizações. Uma empresa, quando mantém excesso de liquidez, por exemplo, está com recursos ociosos, que não estão agregando nenhum valor presente para a empresa e, assim, por terem custo atrelado a sua capitação e manutenção, seja derivado de terceiros ou próprios, incorrem pagamentos para mantê-los que, por consequência, reduzem o desempenho econômico e explicam a relação negativa pautada por diversos pesquisadores.

2.1.3 Relação curvilínea entre folga financeira e desempenho econômico

Numa perspectiva mais recente, pesquisadores têm defendido o entendimento que a relação entre folga e desempenho é curvilínea. Tan e Peng (2003) e Zhong (2011) relatam que existe pouca razão para acreditar que o efeito da folga a fim de auxiliar o desempenho é linear, devendo haver, portanto, um limite além do qual mais acumulações de recursos prejudicam a performance econômica.

Dessa forma, esperase nesta perspectiva que a relação entre folga e desempenho seja uma parábola negativa, ou seja, em forma de “U” invertido (Tan e Peng, 2003). Tal fato seria pensar que o baixo nível de recursos de folga está negativamente relacionado com o desempenho; recursos moderados de folga influenciam positivamente no desempenho; e, o alto nível de folga de recursos afeta negativamente o desempenho, tendo-se, assim, relação curvilínea (não linear) entre ambas as dimensões.

De forma geral, a ideia de tal relação está ligada ao mérito consolidado de ambos os entendimentos citados anteriormente, ou seja, é uma espécie de “fusão” do pensamento daqueles que relatam haver influência positiva da folga no desempenho e de outros que postulam relação negativa entre ambas as variáveis. Dessa forma, espera-se a melhora no desempenho dentro de um determinado intervalo que é dado pela razão de existirem recursos excedentes para lidar com as ameaças e/ou usufruir das oportunidades, mas limitados o suficiente para prevenir o comportamento irresponsável dos gestores (Daniel et al., 2004), além de não estarem expostos demasiadamente ao custo de capital derivado da folga em excesso.

As tentativas de conciliar os pontos de vistas concorrentes têm sido constantes, mas os resultados permanecem em grandes partes conflitantes. Assim, estudiosos têm expandido as investigações acerca da ligação de folga e desempenho, notadamente considerando que a relação entre ambos pode não ser linear (Laffranchini e Braun, 2014). Em outras palavras, pesquisadores têm partido do princípio que tanto pouca folga como muita folga podem ser problemáticas e, assim, as empresas necessitam manter um nível ótimo de recursos em excesso (Stan, Peng e Bruton, 2014).

2.2. Estudos anteriores e construção das hipóteses

Dos três posicionamentos teóricos acerca do fenômeno entre folga financeira e desempenho corporativo apontados anteriormente, posiciona-se pela relação curvilínea. Essa abordagem tem atraído a atenção de pesquisadores recentes que fazem uso dela visando aprofundar o conhecimento acerca do tema, não solucionado com relações lineares. De fato, conforme Argilés-Bosh et al. (2018), a identificação de um nível ótimo de folga seria um mecanismo inestimável para melhorar a eficiência das empresas no que concerne ao uso de recursos (Argilés-Bosh et al., 2018), conciliando ainda as perspectivas positivas e negativas da folga, que até então não solucionaram o fenômeno.

Empiricamente, Paeleman e Vanacker (2015) afirmaram que até o momento, estudos desenvolvidos são insuficientes para esclarecer como os recursos de folga afetam os resultados das empresas. Com base nessa limitação, investigaram como a folga de recursos financeiros influencia a performance e a sobrevivência corporativa. A amostra da pesquisa foi composta por 4.715 empresas de tecnologia da informação e comunicação europeias com dados de 1994 a 2009. Os resultados apontam que tanto a abundância de recursos de folga como a restrição excessiva destes não são ideais para o desempenho e a sobrevivência das empresas, havendo, portanto, relação curvilínea entre folga financeira e performance corporativa.

Guo, Zhou, Zhang, Hu e Song (2018) observaram a folga organizacional, refletindo os recursos em excesso, no desempenho das empresas. A amostra de pesquisa abrangeu 183 empresas norte-americanas dos setores de tecnologia da informação, eletrodomésticos e eletroeletrônicos. Dentre os resultados, tem-se que a relação entre folga e desempenho é em forma de U invertido, primordialmente para organizações que apresentam níveis elevados de planejamento estratégico. A conclusão é de que a Teoria Organizacional e a Teoria da Agência, de forma concomitante, podem explicar as duas funções latentes da folga no desempenho. Especificamente, a função de benefício entra em vigor por intermédio da exploração dos recursos para inovação, e a função de custos por meio dos problemas de agência.

Tendo por objetivo maior contribuir para com a literatura de gestão dos recursos, que ainda carece de resultados mais robustos, Geiger et al. (2019) investigaram a folga e o desempenho na indústria hospitalar. A amostra foi composta por 156 organizações localizadas nos Estados Unidos. Os resultados apontaram que as configurações de recursos de folga resultam em diferentes patamares de desempenho. Dessa forma, dentre outros aspectos, assevera-se a importância de se observar os níveis de folga para maximizar o desempenho corporativo. Logo, mediante conceitos teóricos e amplitude dos estudos empíricos recentes apresentados, emergem-se as seguintes hipóteses para esta pesquisa:

H1: a influência da folga financeira no desempenho eco-nômico de empresas industriais brasileiras é não linear (curvilínea).

H2: a influência da folga financeira no desempenho eco-nômico de empresas industriais mexicanas é não linear (curvilínea).

A influência não linear que se busca encontrar é em forma de “U invertido”, ou seja, a manutenção de folga possui vantagens e desvantagens e, assim, as empresas necessitam ponderar ambas perspectivas a fim de, conforme Stan et al. (2014), manter um nível ótimo de recursos em excesso. Além disso, Geiger et al. (2019) asseveram, neste ínterim, que as relações variadas entre folga e desempenho podem variar por inúmeros fatores, havendo entre eles, a situação do ambiente pesquisado. Portanto, aglutinando os conhecimen-tos mencionados, elabora-se a seguinte hipótese de pesquisa:

3. Metodologia

Com o objetivo de verificar a influência da folga financeira no desempenho econômico de empresas industriais brasileiras e mexicanas, a presente pesquisa é delineada quanto aos objetivos como descritiva, pois observa variáveis sem manipulá-las. Ademais, o estudo caracteriza-se como análise documental, uma vez que os dados utilizados para cálculo das variáveis foram obtidos por meio da base de dados Thomson®. Por fim, a abordagem do problema é de caráter quantitativo, já que identifica a influência das variáveis com o uso de procedimentos estatísticos.

A população da pesquisa foi composta por todas as empresas manufatureiras (industriais) brasileiras listadas na Brasil, Bolsa, Balcão (B3) e mexicanas listadas na Bolsa Mexicana de Valores (BMV) conforme classificação North American Industry Classification System (NAICS) da base de dados Thomson®. Para definir a amostra de pesquisa, inicialmente foram excluídas as companhias que não dispunham de informações para cálculo de todas as variáveis em estudo para ao menos um dos períodos em análise. Foram ainda excluídas as empresas cujos dados financeiros são considerados outliers por estarem mais de dois desvios-padrão distantes da média geral, além de firmas cujo patrimônio líquido é negativo, uma vez que os dados contábeis dessas organizações inviabilizam a operacionalização do indicador retorno sobre o patrimônio líquido (ROE). Dessa forma, ao final, a amostra de pesquisa foi composta por 152 empresas que geraram 1.760 observações, sendo 107 brasileiras (1.185 observações) e 45 mexicanas (575 observações) entre os anos de 1996 e 2014.

Para análise dos dados, primeiramente foi realizada a estatística descritiva das variáveis da pesquisa, sendo de desempenho econômico e de folga financeira. Concomitantemente, foi realizado teste de médias (t de student) a fim de verificar se existem diferenças significativas entre os dois grupos pesquisados (no caso, empresas industriais brasileiras e mexicanas). Finalmente, foram operacionalizados os modelos de regressões lineares e quadráticos, sendo representados graficamente para melhor compreensão dos resultados. Na sequência, apresentase a Tabela 1, que contém as variáveis relacionadas ao presente estudo.

Tabela 1 Variáveis dependentes e independentes

ARLP - Ativo realizável a longo prazo; PNC - Passivo não circulante.

*Proposta pelos autores: esta variável é proposta no cerne da metodologia adotada nesta pesquisa. Sua fórmula é amplamente utilizada em estudos de finanças corporativas com outros arranjos. Ressalta-se ainda que medidas de folga que consideram aspectos de longo prazo são utilizadas adicionalmente em outras pesquisas, como de Geiger et al. (2019), mas não sob esta configuração específica.

Fonte: dados da pesquisa.

Fazendo uso das variáveis relacionadas na Tabela 1, foi elaborado os modelos de regressões, técnica estatística principal adotada na pesquisa. Assim, segue abaixo as equações (lineares e quadráticas, respectivamente) que serão utilizadas a fim de verificar os pressupostos da análise relacionada às hipóteses de pesquisa e, por consequência, ao objetivo de estudo. Além disso, precedentemente, apresenta-se modelo de regressão teórico com seus parâmetros para compreensão.

(1)

(1)

Onde Y é a variável dependente ou regressando; X é a variável independente ou regressor; α é o intercepto ou constante do modelo; ϐ é o coeficiente angular do modelo; ε é o erro do modelo; e it é a informação da empresa “i” no período “t”.

(2)

(2)

(3)

(3)

Conforme equações testáveis acima mencionadas (equação 2 e equação 3), o estudo terá ainda os modelos vinculados às variáveis dependentes ROE e ROS e às variáveis independentes LS, LC e LG, sendo sempre operacionalizadas em separado para empresas brasileiras e empresas mexicanas. É importante destacar, por último, que os dados foram tabulados em planilhas eletrônicas e os modelos econométricos foram concretizados com apoio do software especializado SPSS versão 21, observando seus pressupostos básicos.

4. Descrição e análise dos resultados

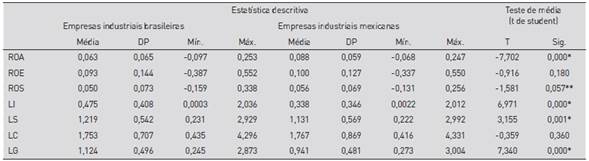

Num primeiro momento apresenta-se, conforme Tabela 2, a estatística descritiva das variáveis da pesquisa, assim como o teste t de student, com o intuito de verificar se há diferenças significativas de médias entre as variáveis de folga financeira e desempenho econômico de empresas industriais brasileiras e mexicanas.

Tabela 2 Estatística descritiva e teste de média das variáveis

*Significância ao nível de 5%; ** Significância ao nível de 10%.

Fonte: dados da pesquisa.

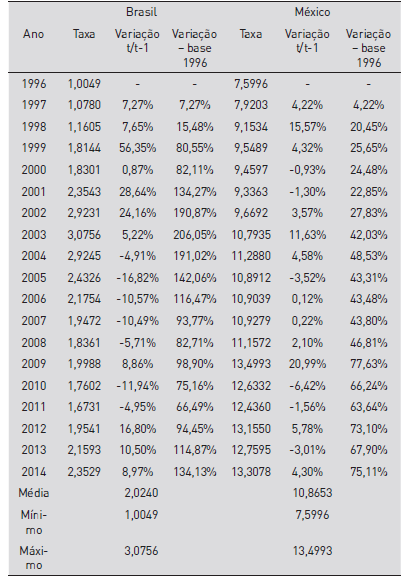

Conforme a Tabela 2, é possível verificar que as empresas industriais mexicanas apresentam desempenho econômico superior às empresas industriais brasileiras para os três indicadores, sendo que, em dois deles, ROA e ROS, o teste de médias (t de student) confirma que há diferenças significativas entre os dois grupos de empresas, com significância estatística de 5% e 10%, respectivamente. Nesse caso, como os dados comparados são derivados de empresas de nações diferentes, possíveis explicações podem estar atreladas a fatores macroeconômicos. Sendo assim, segue a Tabela 3, que apresenta o histórico de taxas cambiais entre o real e o dólar e entre o peso mexicano e o dólar para comparação entre as nações foco de análise, ou seja, Brasil e México.

Tabela 3 Estatística descritiva e teste de média das variáveis

Obs.: a taxa de cada ano é derivada da cotação média anual. Além disso, a cotação é ponderada entre o preço de compra e o preço de venda.

Fonte: Online Forex Trading & Forex Broker - OANDA Corporation.

Mediante os dados da Tabela 3, é possível observar que, no geral, a moeda brasileira depreciou em maior magnitude comparativamente à moeda mexicana perante o dólar, no período em estudo. Especificamente, a cotação média do dólar frente ao real em 1996 era de 1,0049 e, em 2014, de 2,3529 (valorização de 134,13%). Para o contexto do México, percebe-se que apesar do peso mexicano também ter depreciado ao longo do período estudado, houve menor desvalorização. O dólar estava cotado em 1996 a 7,5996 pesos mexicanos e, em 2014, a cotação era de 13,3078 (acréscimo de 75,11%).

Tais evidências são importantes, pois possuem potencial para justificar o menor desempenho econômico de empresas industriais brasileiras comparativamente às organizações industriais mexicanas. Conforme Pereira e Carvalho (2000), a variação cambial desperta elevação direta dos custos nos setores que necessitam importar insumos. Logo, os custos passam a ser pressionados, também, pelo efeito da taxa de câmbio sobre os preços dos fornecedores domésticos que demandam insumos importados, espalhando-se o resultado por toda a economia.

Empiricamente, no contexto brasileiro, Bittencourt e Campos (2014) objetivaram verificar como a inconstância cambial interfere nas movimentações de exportações e importações setoriais do país diante de seus parceiros basais entre 1989 e 2011. Os achados revelaram que a instabilidade cambial é prejudicial para os setores em geral, demonstrando que as movimentações de comércio (entradas/saídas) entre Brasil e seus aliados são negativamente afetadas pela referida inconstância cambial (Bittencourt e Campos, 2014), acarretando, portanto, em resultados corporativos mais baixos.

Ademais, quanto à folga financeira, observa-se que em três das quatro variáveis estudadas, empresas industriais brasileiras operam com níveis mais elevados de recursos em excesso comparativamente às empresas industriais mexicanas, sendo comprovado tais diferenças estatisticamente ao nível de 5% pelo teste de médias (t de student). Possível explicação para tal achado pode estar estritamente vinculada à análise anteriormente realizada. Como empresas brasileiras operam em uma economia mais instável para o período em estudo, a folga financeira pode se tornar essencial contra as ameaças que as organizações possam sofrer (Daniel et al., 2004).

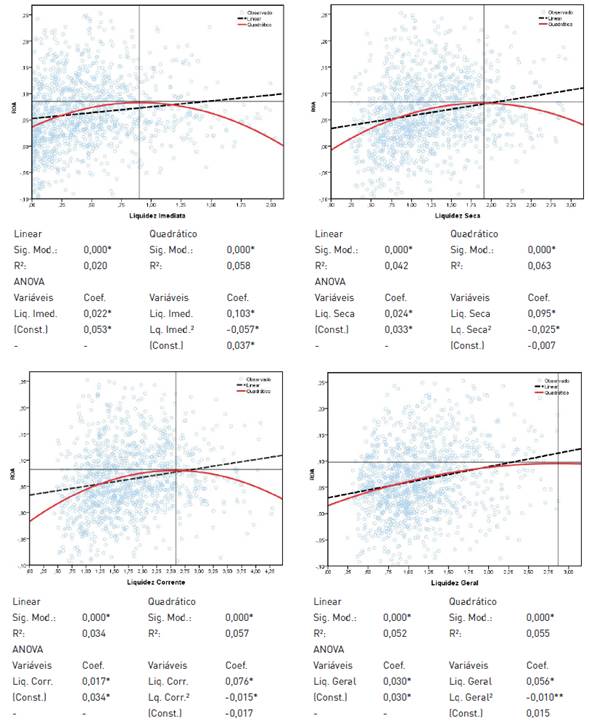

Analisado os achados da estatística descritiva em conjunto com o teste de médias (t de student), têm-se, na sequência, os resultados da influência da folga financeira no desempenho econômico de empresas industriais brasileiras e mexicanas expressos graficamente em regressões lineares e quadráticas. Dessa forma, segue inicialmente a Figura 1, que contempla a influência da folga financeira no ROA de empresas industriais brasileiras.

Fonte: dados da pesquisa.

Figura 1 Influência da folga financeira (índices de liquidez) no ROA de empresas industriais Brasileiras listadas na B3 entre 1996 e 2014

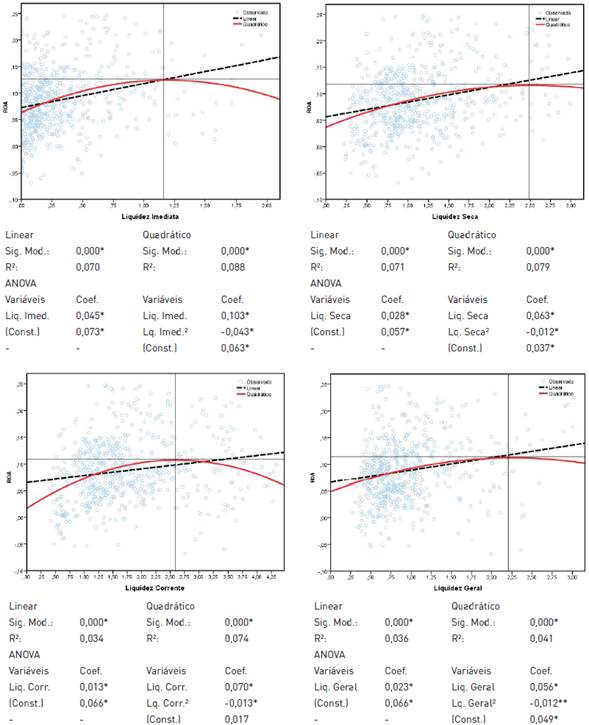

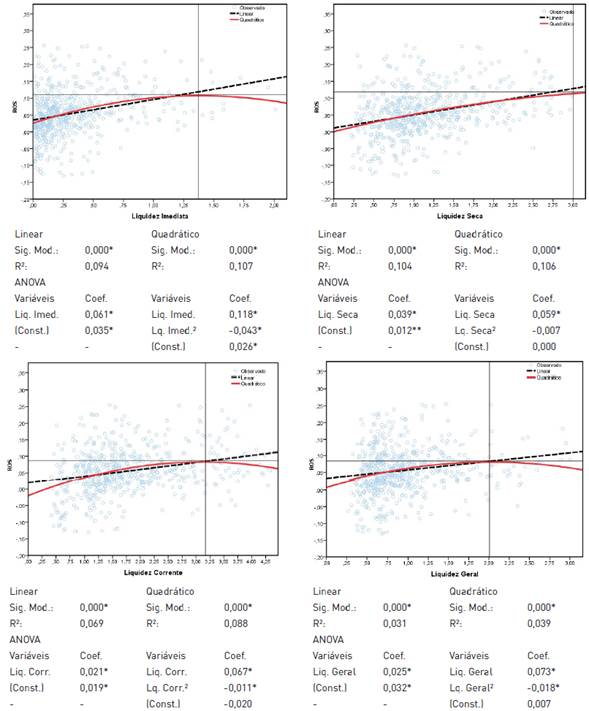

Na sequência, para posterior análise consolidada com a Figura 1, apresenta-se a Figura 2, que contém os resultados da pesquisa para a influência da folga financeira no ROA de empresas industriais mexicanas.

Fonte: dados da pesquisa.

Figura 2 Influência da folga financeira (índices de liquidez) no ROA de empresas industriais Mexicanas listadas na BMV entre 1996 e 2014

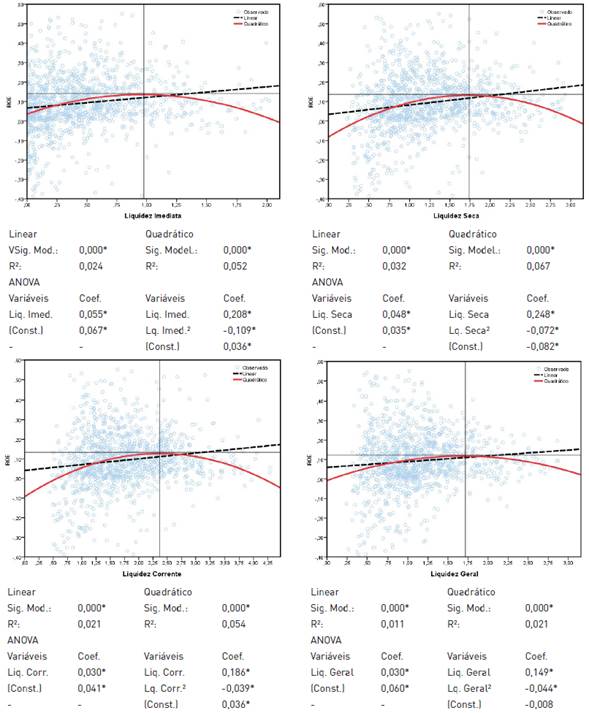

Conforme Figura 1 e 2, percebe-se que a relação da folga com o indicador de desempenho ROA tanto para empresas industriais brasileiras como mexicanas é majoritariamente em formato de parábola com concavidade para baixo, corroborando, portanto, com os pressupostos de Tan (2003) de que existe relação curvilínea (não linear) entre folga e desempenho. A seguir, apresenta-se, conforme Figura 3, a relação da folga financeira com o ROE de empresas industriais brasileiras.

Fonte: dados da pesquisa.

Figura 3 Influência da folga financeira (índices de liquidez) no ROE de empresas industriais Brasileiras listadas na B3 entre 1996 e 2014

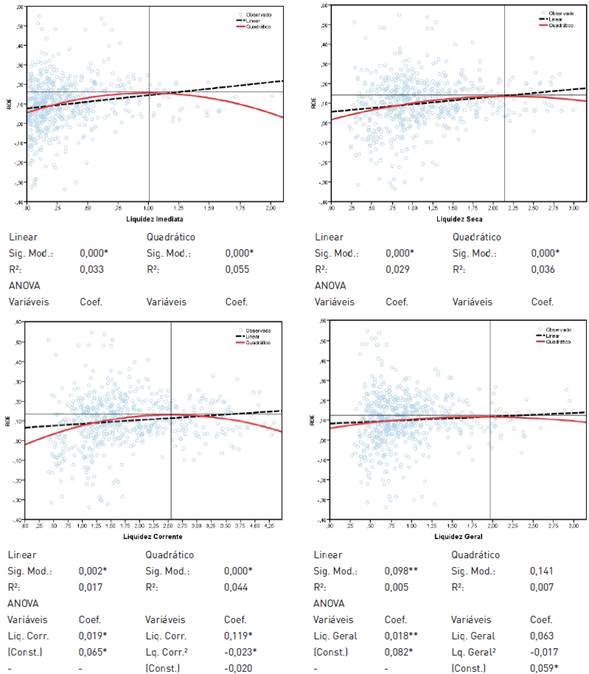

Apresentado a influência da folga financeira no ROE de empresas industriais brasileiras, tem-se, na sequência, a Figura 4, que contém a relação de tais variáveis para empresas industriais mexicanas, para posterior análise conjunta.

Fonte: dados da pesquisa.

Figura 4 Influência da folga financeira (índices de liquidez) no ROE de empresas industriais Mexicanas listadas na BMV entre 1996 e 2014

De acordo com as Figuras 3 e 4, percebe-se que apenas um dos modelos de regressões quadráticas não foi significativo ao nível de 5% (entre ROE e liquidez geral para empresas industriais mexicanas), demonstrando, dessa forma, a supremacia da relação não linear nos ambientes estudados. Na sequência, tem-se, conforme constructo de variáveis, a influência da folga financeira no ROS de empresas industriais brasileiras.

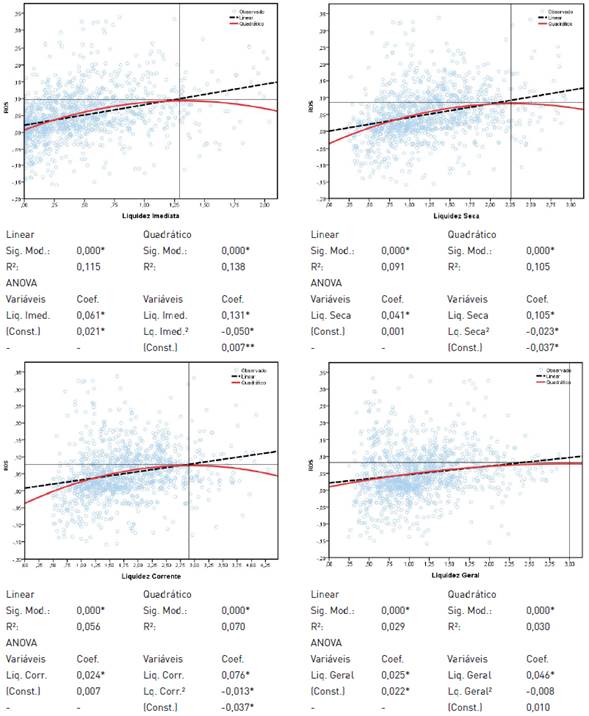

Por fim, apresentase a Figura 6, que contém a relação da folga financeira com o indicador de desempenho ROS de empresas industriais mexicanas que, posteriormente, será foco de análise comparativa aos achados da Figura 5, anteriormente expressa.

Fonte: dados da pesquisa.

Figura 5 Influência da folga financeira (índices de liquidez) no ROS de empresas industriais Brasileiras listadas na B3 entre 1996 e 2014

Fonte: dados da pesquisa.

Figura 6 Influência da folga financeira (índices de liquidez) no ROS de empresas industriais Mexicanas listadas na BMV entre 1996 e 2014

Assim como para os outros indicadores de desempenho vistos anteriormente, a folga financeira influencia majoritariamente o ROS de empresas industriais brasileiras e mexicanas de forma não linear, sendo a relação curvilínea com concavidade para baixo. Tal fato corrobora com o entendimento de Stan et al. (2014) de que tanto a escassa folga como a excessiva folga podem trazer problemas às organizações, uma vez que tendem a prejudicar o desempenho corporativo.

Em todos os gráficos exibidos anteriormente (Figuras 1 a 6), foi traçado duas retas (horizontal e vertical) com o objetivo de verificar em qual grau de folga financeira as organizações maximizam seu desempenho, sendo a folga dividida sempre em frações de 0,25 (metodologia adotada). Dessa forma, para compreensão resumida dos achados de pesquisa, apresenta-se na Tabela 4 os intervalos de folga que maximizam a performance das organizações industriais brasileiras e mexicanas foco de análise.

Mediante a Tabela 4, tem-se que, em todos os vinte e quatro casos, a função quadrática apontou o grau de folga financeira necessária a fim de maximizar o desempenho econômico. Esses achados devemse primordialmente ao fato de que, nas regressões lineares, a relação positiva entre folga e desempenho foi evidenciada em maior representatividade. Assim, a Teoria Baseada em Recursos que preconiza a folga financeira como precursora de vantagem competitiva e crescimento organizacional (Lee, 2011; Bradley et al., 2011) e a Teoria Comportamental da Empresa que aponta a folga como mitigadora de conflitos de interesses e propulsora da inovação (Daniel et al., 2004; Lee, 2011) melhor estabelecem a relação entre folga financeira e desempenho econômico em empresas industriais brasileiras e mexicanas.

Tabela 4 Resumo dos intervalos de folga que maximizam o desempenho de empresa industriais Brasileiras e Mexicanas listadas na B3 e BMV, respectivamente, entre 1996 e 2014

Fonte: dados da pesquisa.

Em contrapartida, a relação negativa, que postula recursos excedentes (de folga) apenas como geradores de custos desnecessários para as firmas (Tan e Peng, 2003), e a Teoria da Agência, que defende recursos demasiados como potenciais ao desperdício e refúgio de erros estratégicos (Laffranchini e Braun, 2014), primordialmente levando em consideração que gestores farão uso da folga buscando benefícios próprios (Jensen e Meckling, 1976), a priori, não parecem fatores essenciais para explicar a relação entre folga e desempenho em ambos os contextos investigados.

Contudo, cabe destacar que as regressões quadráticas, que trabalham uma perspectiva mais recente acerca da influência da folga financeira no desempenho econômico das empresas, buscando uma condição de “fusão” do conhecimento daqueles que relatam haver influência positiva da folga no desempenho e de outros que postulam relação negativa entre tais variáveis, parece prevalecer empiricamente para empresas industriais brasileiras e mexicanas. Assim sendo, acredita-se que a maximização do desempenho dentro de um determinado intervalo é dada pela razão de terem-se recursos excedentes para lidar com as ameaças e/ou usufruir das oportunidades, mas limitado o suficiente para inibir o comportamento irresponsável dos gestores (Daniel et al., 2004), além de não estar exposto ao custo de capital exagerado derivado da folga em excesso.

Com base no exposto, a perspectiva recente debatida por Rafailov (2017), de que dimensionar o tamanho (nível) da folga é primordial para maximizar o desempenho da empresa, é aceita nesta pesquisa. Os resultados convergem, portanto, com estudos empíricos recentes de Paeleman e Vanacker (2015), Guo et al. (2018) e Geiger et al. (2019) que asseveram a função de vantagem da folga como um balanceamento entre a exploração para inovação e os custos causados pelos problemas de agência. Dessa forma, aceita-se as hipóteses 1 e 2 de pesquisa de que a influência da folga financeira no desempenho econômico de empresas industriais brasileiras (H1) e mexicanas (H2) é não linear (curvilínea).

Ademais, observa-se conforme Tabela 4 que em oito dos doze modelos operacionalizados para as organizações de cada um dos países em estudo, que empresas industriais mexicanas atingem seu máximo de desempenho operando com níveis mais elevados de folga do que empresas industriais brasileiras. Em contrapartida, empresas brasileiras maximizam seu desempenho mantendo patamares mais altos de folga do que empresas mexicanas em apenas dois casos, sendo ambos vinculados à liquidez geral (com ROA e ROS), tendo-se ainda dois modelos em que os melhores níveis de folga, a fim de auxiliar no desempenho das empresas, se equivalem em ambos os países (liquidez imediata e ROS e liquidez corrente e ROA).

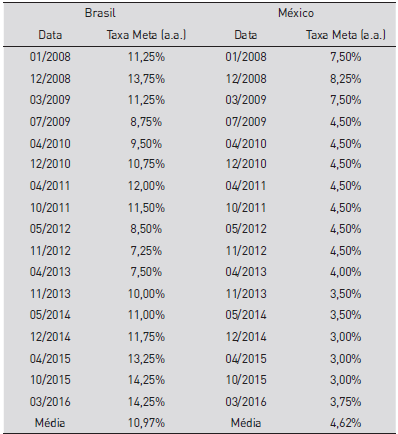

Nesse sentido, tem-se que os benefícios da folga se perduram por mais tempo majoritariamente em empresas mexicanas do que em brasileiras, sendo que a explicação plausível para tal perspectiva pode estar vinculada à taxa de juros aplicada nos países em análise. Sabe-se que uma importante forma de criar folga financeira para as organizações é por intermédio de recursos de terceiros. Tais recursos advêm, em diversas oportunidades, de empréstimos e financiamentos junto a instituições financeiras. Dessa forma, a taxa de juros apresenta-se como fator fundamental, visto que o excesso de recursos ociosos pode prejudicar a performance empresarial, primordialmente quando a taxa de manutenção (custo do capital) é elevada. Nesse sentido, a seguir, tem-se a Tabela 5, que contém as taxas de juros de Brasil e México dados pelo Banco Central do Brasil (BACEN) e pelo Banco do México (BANXICO), respectivamente, nos últimos anos.

Tabela 5 Taxa de juros Brasileira e Mexicana conforme BACEN e BANXICO nos anos de 2008 a início de 2016

Fonte: Banco Central do Brasil (BACEN) e Banco do México (BANXICO).

Conforme a Tabela 5, é possível observar que de 2008 a início de 2016 o Banco do México vem adotando taxas relevantemente inferiores de juros comparado ao Banco Central do Brasil. Nesse sentido, conforme Brito, Corrar e Batistella (2007), elevadas taxas de juros tornam os custos de financiamentos bastante significativos. Além disso, numa visão econômica técnica, Garcia e Didier (2003) relatam que calibrar a taxa de juros é tarefa de essencial importância, visto que a referida taxa possui papel fundamental na determinação do nível de atividade empresarial, do emprego e de outras variáveis econômicas.

Nesse sentido, partindo do entendimento de Stan et al. (2014) de que tanto baixa folga como alta folga podem ser problemáticas e, assim, as organizações necessitam manter um nível ótimo de recursos excedentes que visam, de acordo com Daniel et al. (2004), conciliar os benefícios da folga (lidar com as ameaças e usufruir das oportunidades) e seus malefícios (comportamento irresponsável dos gestores e exposição exagerada ao custo de capital), a relação em forma de “U” invertido (Tan e Peng, 2003) ocorre em níveis de folga financeira inferiores no cenário brasileiro comparativamente ao mexicano devido ao custo de capital (vinculado as taxas de juros) serem maiores no Brasil, fazendo com que os benefícios da folga cessem antes. Em contrapartida, organizações mexicanas podem acumular mais recursos a fim de maximizar sua performance, uma vez que o custo da dívida é menor, fazendo com que os benefícios da folga financeira persistam em patamares mais elevados.

Nos cenários observados, tornase plausível a aceitação da hipótese 3 de pesquisa de que a influência não linear (curvilínea) da folga financeira no desempenho econômico de empresas industriais brasileiras e mexicanas é diferente mediante ambiente estudado. Esse estudo contribui com a recente expectativa de Argilés-Bosch et al. (2018) de que pesquisas futuras devem se pautar em uma variedade maior de ambientes, visando o fomento do conhecimento acerca do tema, agrupado neste estudo como um comparativo entre organizações de países diferentes sobretudo sob a ótica macroeconômica.

5. Considerações finais

A presente pesquisa teve como objetivo verificar a influência da folga financeira no desempenho econômico de empresas industriais Brasileiras e Mexicanas. Verificou-se, num primeiro momento, por intermédio de estatística descritiva e teste de médias, que empresas industriais mexicanas possuem desempenho econômico superior a empresas industriais brasileiras para o período longitudinal analisado. Em contrapartida, empresas industriais brasileiras operam, em média, com níveis mais elevados de folga financeira. Assim sendo, infere-se que as organizações brasileiras tendem a manter maior nível de recursos em excesso a fim de minimizar os impactos externos advindos da instabilidade econômica do país que é superior à evidenciada no contexto mexicano, sendo tal entendimento respaldado por Daniel et al. (2004) de que folga financeira é essencial contra ameaças que as organizações possam sofrer.

Ademais, mediante as regressões lineares, verificou-se que, em todos os vinte e quatro modelos operacionalizados, a folga demonstrou-se positivamente relacionada ao desempenho econômico, corroborando com os entendimentos da Teoria Baseada em Recursos (Bradley et al., 2011) e da Teoria Comportamental da Empresa (Laffranchini e Braun, 2014). Logo, tem-se que o excesso de recursos facilita o desempenho econômico mediante a consecução de novos investimentos, segurança da empresa no mercado e auxilia a política interna organizacional.

Todavia, regressões quadráticas apontam, com poder explicativo superior, que de fato a relação entre folga financeira e desempenho econômico não é linear, corroborando com entendimentos recentes de autores como Stan et al. (2014), Laffranchini e Braun (2014), Guo et al. (2018) e Geiger et al. (2019). Logo, tem-se a confirmação empírica dos pressupostos de Tan (2003) de que deve haver um limite para o nível de folga financeira que uma organização necessita de reserva.

As contribuições teóricas e práticas se estabelecem por inúmeros fatores. De acordo com o recente estudo de Argilés-Bosch et al. (2018), visando a ampliação de conhecimento acerca do tema, pesquisas futuras devem considerar uma variedade maior de ambientes (Argilés-Bosch et al., 2018). Nesse sentido, esta pesquisa contribui fornecendo subsídios de que o nível ótimo (ideal) de folga financeira, a fim de maximizar o desempenho corporativo, é sumariamente diferente considerando ambientes diversos. Diante da importância da folga financeira, reguladores do ambiente econômico (sobretudo governamentais) podem estabelecer padrões mais assertivos para que as organizações do país se fortaleçam no atual mercado competitivo global. Além disso, gestores devem observar o cenário econômico com objetivo de controlar os recursos em excesso mantidos, bem como investidores e potenciais investidores, a fim de realizar suas decisões de investimentos (compra e venda de ações, por exemplo).

Além disso, este estudo traz evidências adicionais de que a relação entre folga financeira e desempenho corporativo é não linear, mais precisamente em forma de “U invertido”. Durante muitas décadas, pesquisadores buscaram compreender o fenômeno em questão por meio de regressões lineares, que apontavam por vezes sinal negativo e outras positivo, fazendo com que o conhecimento se estagnasse. A utilização de modelos não lineares tornou o fenômeno alvo de constantes estudos recentes, trazendo novos insights teóricos e práticos que se enquadram em conciliar as visões anteriormente conflitantes. Assim, este estudo traz novas evidências em dois ambientes emergentes, direcionando ainda mais pesquisas futuras para esta metodologia adotada.

Dessa forma, as contribuições desta pesquisa perpassam por incentivar ainda mais estudos que utilizam modelos não lineares para compreensão do fenômeno. Acima disso, ainda, traz à tona que mais do que identificar o nível ótimo de folga financeira para com o desempenho econômico das empresas, pesquisadores agora devem considerar quais aspectos influenciam esse nível ótimo. Este estudo partiu de um viés de aspectos externos, sobretudo macroeconômicos (variação cambial e taxa de juros) a fim de compreender as diferenças encontradas para empresas industriais brasileiras e mexicanas. Isso impulsiona novas descobertas considerando outros fatores, inclusive do ambiente interno das organizações.

Por mais que os arranjos metodológicos adotados nesta pesquisa estejam embasados em literatura prévia e, ainda, os achados sejam majoritariamente significativos, destaca-se que não se pretende esgotar o assunto, visto sua complexidade. Além disso, como limitação, destaca-se a escolha de medidas de liquidez em detrimento de outras operacionalizações possíveis de folga financeira para avaliar o fenômeno pretendido.

Nesse sentido, surgem alternativas para a consecução de estudos futuros acerca do tema. A comparação entre países do efeito da folga financeira no desempenho econômico das empresas por intermédio de medidas de folga diversificadas é primordial como, por exemplo, da folga potencial (poder de empréstimos). Variações econômicas podem justificar níveis ideais distintos também neste tipo de folga financeira. Além disso, pesquisas futuras necessitam focar no entendimento de fatores internos das organizações como responsáveis por mudanças no nível ótimo de folga de determinadas empresas, como questões de governança corporativa, planejamento estratégico, etc., podendo, portanto, serem explorados no cerne do conhecimento da temática em questão.