1. Introdução

O tema estrutura de capital e sua relação com o valor da empresa, tem sido uma questão intrigante na literatura de finanças corporativas desde o trabalho seminal de Modigliani e Miller no ano de 1958 (Ebaid, 2009). Neste sentido, conforme Parsons e Titman (2009), as organizações financiam suas operações levantando capital de uma variedade de fontes, sendo que a combinação entre essas é referida como estrutura de capital da empresa, atraindo a atenção de acadêmicos e profissionais em todo o mundo.

De forma mais abrangente, Soumadi e Hayajneh (2012) mencionam que existem múltiplas fontes de financiamento, das quais as empresas buscam recursos a fim de financiar seus investimentos. Tais fontes classificam-se de duas formas principais: i) o financiamento interno, que inclui emissões de ações ordinárias, ações preferenciais, reservas e lucros acumulados e, ii) a fonte de financiamento externa, que consiste em empréstimos de curto e/ou longo prazo e emissão de títulos. Logo, as organizações devem escolher as melhores fontes de financiamento, ou seja, com menor custo atrelado, a fim de alcançar a estrutura de capital ideal que reflita positivamente, por consequência, no desempenho corporativo.

A relação entre as decisões da estrutura de capital e o valor da empresa (bem como o desempenho) tem sido amplamente investigada nas últimas décadas, uma vez que o impacto de tais decisões auxiliará na capacidade das empresas em lidar com seu ambiente competitivo (Ahmad, Abdullah e Roslan, 2012). Todavia, mesmo com a amplitude das pesquisas existentes, não há conclusões acerca do tema diante da complexidade do referido fenômeno, sendo que múltiplas teorias foram desenvolvidas ao longo do tempo, buscando compreender a forma como as organizações financiam seus recursos, com especial atenção a duas principais: a trade-off theory e a pecking-order theory.

Nesta perspectiva, um aspecto essencial debatido por pesquisadores em várias partes do mundo tem sido identificar o nível ideal de endividamento, a fim de maximizar o desempenho corporativo. De acordo com Wet (2006), a estrutura de capital ótima (ideal) consiste na combinação de patrimônio e dívida que maximizará o valor do negócio como um todo (Wet, 2006). Nesta estrutura de capital ideal, tem-se que os custos de falência vinculados à dívida da empresa são equacionados pelos benefícios fiscais, atrelados ao capital de terceiros, em que as organizações visam uma estrutura de capital ideal baseada em vantagens fiscais e desvantagens financeiras (Babalola, 2012).

Cabe destacar que a referida visão de nível ideal de endividamento está pautada nos preceitos da teoria trade-off. Para se conseguir captar, concomitantemente, os custos e os benefícios da dívida, é necessário a utilização de modelos estatísticos não lineares, todavia, pesquisas da área têm utilizado quase que na totalidade modelos lineares. A efeito, Rao, Joshi e Khurana (2017) relatam que a relação positiva entre alavancagem (endividamento) e lucratividade de uma empresa é aderente a trade-off theory (Rao et al., 2017), desconsiderando, neste caso, riscos de dificuldades financeiras e outros custos, ou seja, a linearidade subestima os malefícios atrelados à dívida, possivelmente enviesando o fenômeno analisado.

Se o efeito do endividamento no desempenho corporativo fosse unicamente positivo, seria comum a observância de empresas se financiando totalmente com capital de terceiros, o que não é visto na prática, ao menos em organizações financeiramente saudáveis. Pierce e Aguinis (2013) são enfáticos ao afirmar que modelos não lineares, incluindo os quadráticos, são responsáveis por esclarecer uma ampla gama de achados empíricos inconsistentes e presumidamente paradoxais da literatura de gestão, incluindo da administração financeira, que foram apreciados em modelos lineares.

Diante dos arranjos descritos, sabe-se que a estrutura de capital possui capacidade de influenciar o desempenho corporativo e que isto pode ocorrer de formas diversificadas, sendo necessária a operacionalização de modelos estatísticos robustos para a apreciação consistente do fenômeno, o que impulsiona o seguinte problema de pesquisa: qual a influência da estrutura de capital no desempenho econômico de empresas industriais brasileiras sob a ótica não linear? Visando responder ao referido problema de pesquisa, tem-se por objetivo verificar a influência da estrutura de capital no desempenho econômico de empresas industriais brasileiras sob a ótica não linear, sendo, especificamente, com a operacionalização de modelos de regressão quadrática.

O estudo justifica-se inicialmente pela importância do tema, em que a identificação da estrutura de capital ideal é uma questão crítica (Jaisinghani e Kanjilal, 2017), visto a complexidade de determiná-la. Ismail, Cuong, Ahmad e Hanif (2014) destacam que a literatura tem relatado relação positiva, negativa ou nula entre alavancagem e desempenho de empresas em contextos diferentes, utilizando modelos lineares tradicionais. Todavia, empiricamente, alguns pesquisadores têm afirmado haver um nível ideal de endividamento, apoiado pela teoria trade-off. De fato, para Jaisinghani e Kanjilal (2017), a questão de identificação não linear da estrutura de capital ideal ainda não foi investigada em profundidade, o que impulsiona a realização de novas pesquisas com esta abordagem metodológica.

Ao que pese, esta pesquisa tem como diferencial, sobretudo, o fato de ser primária em abordar de forma longitudinal o fenômeno em questão, nas empresas industriais brasileiras sob a ótica não linear. Cabe destacar, ainda, que o cenário proposto é importante, visto que, conforme Benachenhou (2013), atualmente, é inviável discutir questões políticas internacionais na ausência de economias emergentes como as da China, Índia e, cada vez mais, do Brasil. Além disso, Chipeta e McClelland (2018) advertem que, pautado nas convenções da trade-off theory, organizações expostas a impostos marginais mais elevados tendem a exibir maior nível de dívidas, enquanto empresas que são expostas a baixas taxas de impostos marginais, terão índices de dívidas inferiores (Chipeta e McClelland, 2018), sendo este efeito esperado devido ao volume dos benefícios fiscais da dívida. Logo, se torna evidente que, em pesquisas deste tipo, cada país em estudo é único, dadas as diferenças tributárias existentes entre as nações, majorando a importância do contexto brasileiro em análise.

Em face à estrutura da pesquisa, se destaca que, além desta introdução, este artigo apresenta, sequencialmente, as seções de fundamentação teórica, procedimentos metodológicos, descrição e análise dos dados e, por fim, as considerações finais.

2. Fundamentação teórica

A discussão acerca da forma como as organizações captam seus recursos provém da década de 1950, tendo como referência o estudo de Modigliani e Miller. A proposição tradicional defendida é a de que o valor da empresa é completamente independente da estrutura de capital corporativa (Modigliani e Miller, 1958), ou seja, o valor da empresa é determinado exclusivamente pelos ativos reais mantidos, e não pela combinação de valores (capital) emitidos pelas organizações (Ebaid, 2009).

Todavia, mediante inconsistências observadas em seu estudo seminal, em 1963, Modigliani e Miller publicaram outra pesquisa visando corrigir alguns pontos que julgaram necessários. Dentre tais, a principal mudança consiste na necessidade de se considerar as vantagens fiscais da dívida no modelo indicado (Modigliani e Miller, 1963), levando ao entendimento de que o custo de capital de terceiros seria mais vantajoso devido aos benefícios fiscais existentes. Todavia, Modigliani e Miller (1963) ressaltam que ainda há limitações impostas por credores, bem como outras dimensões geradoras de custos em problemas reais de estratégia financeira, e que não são totalmente compreendidos no quadro de equilíbrio estático proposto.

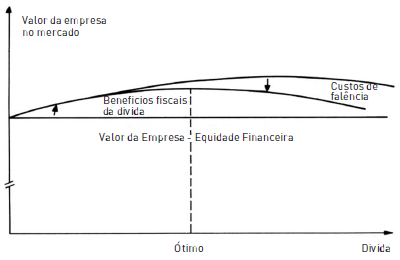

Tais pressupostos advindos de Modigliani e Miller (1963) serviram de base para a consecução da primeira das duas principais teorias existentes sobre a estrutura de capital, sendo está a trade-off. De acordo com Myers (1984), na teoria trade-off o nível ideal de dívida de uma empresa é determinado pela compensação dos custos e benefícios da dívida, mantendo-se constantes os ativos e planos de investimentos da empresa. Precisamente, a organização é retratada como equilibrando os benefícios fiscais dos juros, contra os vários custos de falência ou embaraço financeiro. Logo, deve-se substituir dívida por capital próprio, e capital próprio por dívida, até que o valor da empresa seja maximizado. O referido efeito é representado, para melhor compreensão, na Figura 1 a seguir.

Além da trade-off, conforme Bastos, Nakamura e Basso (2009), foi na década de 1980 que emergiu e se consolidou a segunda das principais teorias de estrutura de capital: a pecking-order. Nesta, Myers (1984) defende que, conforme hierarquia pré-determinada, as empresas preferem, inicialmente, o financiamento interno. Ademais, se o financiamento externo for exigido, as organizações emitem o título mais seguro, sendo dívidas, seguido de títulos híbridos e, em última instância, buscam recursos por equivalência patrimonial (emissão de ações). Em suma, o argumento principal que embasa a teoria pecking-order é a existência de assimetria de informação entre a organização e os fornecedores de capital, onerando, progressivamente, o capital externo em seus níveis, conforme anteriormente mencionado (Myers, 1984).

Visto os preceitos teóricos, empiricamente, um tema-chave em finanças corporativas tem sido a tentativa de compreender as condições em que a estrutura de capital afeta o valor (Bhaduri, 2002) e o desempenho das empresas, persistindo até os dias atuais. No entanto, conforme Bhaduri (2002), a pesquisa empírica existente sobre a referida questão é limitada, em grande parte, aos Estados Unidos e alguns outros países desenvolvidos, que podem ter semelhanças econômicas e institucionais, recebendo os países em desenvolvimento, portanto, pouca atenção. Numa visão mais recente, Supra, Narender, Jadiyappa e Girish (2016) mencionam que a maior parte dos estudos existentes na literatura acerca de estrutura de capital, foram desenvolvidos no contexto norte-americano ou em nações desenvolvidas, sendo que estes não podem ser generalizados para mercados emergentes que apresentam configuração institucional diferente. Tais países em desenvolvimento, como é o caso do Brasil, historicamente apresentam maior instabilidade econômica, que pode afetar a forma como as organizações captam recursos ao longo do tempo.

3. Procedimentos metodológicos

O presente estudo, que tem como objetivo verificar a influência da estrutura de capital no desempenho econômico de empresas industriais brasileiras sob a ótica não linear, é caracterizado como descritivo, uma vez que observa variáveis sem manipulá-las. Ademais, a pesquisa configurase como documental, pois os dados utilizados para cálculo das variáveis foram obtidos por meio da base de dados Economática® e de informações constantes no website do Banco Mundial (2018). Por fim, a abordagem do problema é definida como quantitativa, pois a pesquisa verifica a influência das variáveis com a aplicação de técnicas estatísticas.

A população da pesquisa abrangeu todas as empresas industriais brasileiras listadas na Brasil, Bolsa, Balcão (B3). A opção de partir exclusivamente de organizações industriais, é pela maior similaridade existente entre elas, dado que, por convenção literária, a composição do desempenho corporativo e da estrutura de capital pode variar bastante das empresas citadas em comparação com as do tipo comercial e de prestação de serviços, incluindo as financeiras. Empiricamente, Pamplona, Silva e Nakamura (2019) aplicaram delineamento análogo ao referido em seu recente estudo. Outrossim, com a finalidade de composição da amostra, foram excluídas inicialmente as empresas que não possuíam dados para operacionalização das variáveis de estudo em ao menos um dos períodos analisados, que abrangeu a lacuna temporal de 22 anos: de 1996 a 2017. Cabe destacar que o período inicial de estudo foi estabelecido como logo após o término da hiperinflação no Brasil, aspecto que poderia distorcer os dados, enquanto o período final corresponde ao último ano disponível no momento da coleta de dados.

Ademais, para a operacionalização da variável Retorno sobre o Patrimônio Líquido (ROE), foram retiradas da amostra as empresas que apresentavam patrimônio líquido negativo, visto que tal fato inviabiliza a execução desta variável de forma correta. Além disso, entende-se que empresas em tal situação não escolhem mais sua estrutura de capital, dado que a luta é essencialmente pela sobrevivência corporativa. Por fim, foram excluídas as empresas consideradas outliers, em que as variáveis numéricas apresentavam informações com mais de três desvios-padrões distantes da média geral. Com tais preceitos definidos e executados, a amostra ficou composta por 232 empresas que geraram, ao todo, 2.743 observações.

Para análise dos dados, primeiramente foi elaborada a estatística descritiva das variáveis em estudo, sendo estas de desempenho econômico, estrutura de capital e das demais variáveis de controle (tamanho da empresa, folga financeira, crescimento do PIB e inflação). Com base nestas, foram operacionalizados os modelos de regressões múltiplas. Para melhor compreensão, a seguir, apresenta-se a Tabela 1, que contém as variáveis relacionadas ao estudo, além de suas descrições, equações e autores que embasam a forma como estas são medidas para aplicação empírica.

Tabela 1 Variáveis dependente, independente e de controle em estudo

| Variável | Descrição | Equação | Autores |

|---|---|---|---|

| Variáveis dependentes | |||

| Retorno sobre o Patrimônio Líquido (ROE) | Relação do lucro líquido sobre o patrimônio líquido | Lucro Líquido Património Líquido | Babalola (2012); Seo (2016); Pamplona et al. (2019) |

| Retorno sobre os Ativos (ROA) | Relação do EBIT sobre o ativo total | EBIT Ativo Total | |

| Variável independente de estrutura de capital | |||

| Endividamento Total (END) | Relação das dívidas de curto prazo e de longo prazo com terceiros sobre o ativo total. | (Passivo Circulante + Passivo Não Circulante) Ativo Total | Babalola (2012); Ismail et al. (2014); Seo (2016) |

| Endividamento Total ao Quadrado (END²) | Relação quadrática das dívidas de curto prazo e de longo prazo com terceiros sobre o ativo total. | (Passivo Circulante + Passivo Não Circulante)2 Ativo Total | |

| Variáveis independentes de controle | |||

| Tamanho da Empresa (TAM) | Logaritmo Natural (LN) do Ativo Total | LN do Ativo Total | Babalola (2013); Harrison e Widjaja (2014) |

| Folga Financeira (FF) | Relação entre ativo circulante e passivo circulante. | Ativo Circulante Passivo Circulante | Bastos et al. (2009); Lee (2011) |

| Variação do Produto Interno Bruto (PIB) | Crescimento ou decréscimo do PIB no ano t em comparação ao ano t-1 | % de crescimento ou decréscimo do PIB no Brasil conforme dados extraídos do Banco Mundial (2018) | Bastos et al. (2009); Al-Najjar (2014) |

| Inflação (INFL) | Inflação do Período | % de inflação no Brasil conforme dados extraídos do Banco Mundial (2018) |

Nota: EBIT - Earnings Before Interest and Taxes.

Fonte: elaboração própria.

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

Fazendo uso das variáveis apresentadas na Tabela 1, foram elaborados os modelos de regressão, sendo ao todo quatro, constituídos da seguinte forma: 1) ROE como variável dependente, tendo-se como variáveis independentes o endividamento total e as demais variáveis de controle; 2) ROE como variável dependente, tendo-se como variáveis independentes o endividamento total, o endividamento total ao quadrado e as demais variáveis de controle; 3) ROA como variável dependente, tendo-se como variáveis independentes o endividamento total e as demais variáveis de controle; e, 4) ROA como variável dependente, tendo-se como variáveis independentes o endividamento total, o endividamento total ao quadrado e as demais variáveis de controle. Desta forma, observa-se que os modelos 1 e 3 são constituídos por regressões lineares, similar a maioria dos estudos acerca do tema observados na literatura, enquanto os modelos 2 e 4 visam, por intermédio do termo quadrático, localizar o nível ideal de endividamento para a amostra em estudo. Para melhor compreensão, seguem abaixo as equações que serão utilizadas a fim de verificar o fenômeno pesquisado.

Observados os modelos de pesquisa (equações 1, 2, 3 e 4), destaca-se que, para tabulação das variáveis, fez-se uso de planilha eletrônica, servindo também como base para operacionalização da estatística descritiva das variáveis em estudo. Posteriormente, a fim de verificar a influência da estrutura de capital no desempenho econômico de empresas industriais brasileiras sob a ótica não linear, vinculado, portanto, ao objetivo de pesquisa, fez-se uso do método estatístico de regressão linear múltipla (equações 1 e 3 e, sobretudo, regressão quadrática múltipla (equações 2 e 4) com auxílio do software especializado IBM STATA (Data Analysis and Statistical Software) versão 12. Por fim, cabe ressaltar que os pressupostos para operacionalização dos modelos de regressão foram realizados, sendo estes mencionados, de forma mais abrangente, na seção seguinte de descrição e análise dos dados.

4. Descrição e análise dos dados

4.1 Estatística descritiva

Nesta seção, apresenta-se inicialmente, mediante Tabela 2, a estatística descritiva das variáveis dependentes (ROE e ROA) e independentes, sendo estas últimas de estrutura de capital (END) e as de controle (TAM, FF, PIB e INFL). Desta forma, segue abaixo para posterior análise individualizada das variáveis ao longo do tempo.

Tabela 2 Estatística descritiva das variáveis dependente, independente e de controle em estudo

| Período de 1996 a 2000 (701 observações) | Período de 2001 a 2005 (666 observações) | |||||||

|---|---|---|---|---|---|---|---|---|

| Média | DP | Mínimo | Máximo | Média | DP | Mínimo | Máximo | |

| ROE | 0,030 | 0,188 | -0,760 | 0,792 | 0,100 | 0,228 | -0,767 | 0,767 |

| ROA | 0,055 | 0,077 | -0,220 | 0,458 | 0,107 | 0,090 | -0,217 | 0,536 |

| END | 0,482 | 0,198 | 0,003 | 0,987 | 0,545 | 0,209 | 0,007 | 0,989 |

| TAM | 12,851 | 1,635 | 8,697 | 18,020 | 13,243 | 1,769 | 9,148 | 19,028 |

| FF | 1,656 | 1,396 | 0,0001 | 13,646 | 1,799 | 1,436 | 0,003 | 12,982 |

| PIB | 2,068 | 1,549 | 0,338 | 4,113 | 2,895 | 1,674 | 1,141 | 5,760 |

| INFL | 4,488 | 3,021 | 1,089 | 9,564 | 8,552 | 2,252 | 5,690 | 12,530 |

| Período de 2006 a 2010 (627 observações) | Período de 2011 a 2017 (749 observações) | |||||||

| Média | DP | Mínimo | Máximo | Média | DP | Mínimo | Máximo | |

| ROE | 0,089 | 0,187 | -0,769 | 0,783 | 0,054 | 0,183 | -0,768 | 0,771 |

| ROA | 0,071 | 0,094 | -0,362 | 0,499 | 0,062 | 0,085 | -0,467 | 0,516 |

| END | 0,515 | 0,200 | 0,0002 | 0,993 | 0,523 | 0,204 | 0,003 | 0,967 |

| TAM | 13,827 | 1,838 | 7,663 | 20,069 | 14,494 | 1,920 | 9,526 | 20,618 |

| FF | 2,123 | 1,633 | 0,002 | 13,271 | 2,179 | 1,765 | 0,016 | 13,697 |

| PIB | 4,544 | 2,596 | -0,126 | 7,528 | 0,694 | 2,778 | -3,769 | 3,974 |

| INFL | 4,731 | 1,054 | 3,142 | 5,909 | 6,370 | 1,971 | 2,947 | 10,674 |

| Período Consolidado de 1996 a 2017 (2.743 observações) | ||||||||

| Média | DP | Mínimo | Máximo | |||||

| ROE | 0,067 | 0,199 | -0,769 | 0,792 | ||||

| ROA | 0,073 | 0,089 | -0,467 | 0,536 | ||||

| END | 0,516 | 0,204 | 0,0002 | 0,993 | ||||

| TAM | 13,618 | 1,903 | 7,663 | 20,618 | ||||

| FF | 1,941 | 1,583 | 0,0001 | 13,697 | ||||

| PIB | 2,460 | 2,621 | -3,769 | 7,528 | ||||

| INFL | 6,044 | 2,728 | 1,089 | 12,530 |

Nota: ROE = Retorno sobre o Patrimônio Líquido; ROA = Retorno sobre os Ativos; END = Endividamento Total; TAM = Tamanho da Empresa; FF = Folga Financeira; PIB = Variação do Produto Interno Bruto; INFL = Inflação; DP = Desvio-Padrão.

Fonte: elaboração própria.

Conforme Tabela 2, observa-se que, para a análise descritiva, foram agregados os dados em lacunas temporais, a fim de verificar o comportamento das variáveis em estudo ao longo do tempo. Assim, as informações são observadas em cinco blocos, sendo eles: 1) de 1996 a 2000; 2) de 2001 a 2005; 3) de 2006 a 2010; 4) de 2011 a 2017; e, 5) de 1996 a 2017 (dados consolidados). Precisamente, os quatro primeiros blocos foram divididos com dados agregados de 5 anos, com exceção do último, que ficou com 7 anos, enquanto o quinto bloco representa o período completo em estudo.

Numa análise individualizada das variáveis principais em estudo, observa-se, inicialmente, acerca do Retorno sobre o Patrimônio Líquido (ROE), que, na média geral, o capital próprio investido nas organizações industriais, foco de estudo, é remunerado em 6,7% ao ano. Numa análise por lacuna temporal, tem-se que o período de 2001 a 2005 foi o que as organizações melhor conseguiram remunerar o capital próprio investido, com média de 10,0% ao ano, enquanto no período de 1996 a 1999 foi observado o menor retorno, com média de apenas 3,0% ao ano. Quanto ao Retorno sobre os Ativos (ROA), observou-se que este, em média, é de 7,3% (de 1996 a 2017). Assim como no ROE, as empresas auferiram maior ROA médio entre os anos de 2001 a 2005 (10,7% ao ano), enquanto o menor ROA médio foi observado entre 1996 e 1999 (5,5% ao ano).

Os resultados ora analisados apontam que os maiores retornos, tanto do patrimônio líquido quanto dos ativos, ocorreram nos dois períodos temporais de crescimento médio mais acentuado do Produto Interno Bruto (PIB), que foi de 2,895% ao ano entre 2001 a 2005, e, 4,544% ao ano para 2006 a 2010, o que pode ser considerado natural, visto que a economia em expansão tende a propiciar as organizações oportunidades mais abundantes que tendem, por consequência, a alavancar as operações e os resultados corporativos.

Ademais, quanto à variável de endividamento (END), observa-se que no geral a média de capital de terceiros utilizado pelas empresas é de 51,6%, sendo que o maior registro médio foi visto entre 2001 a 2005 (54,5%), e o menor entre 1996 a 1999 (48,2%). Em uma concepção longitudinal, é possível inferir que, em média, a proporção de capital próprio e de capital de terceiros é bastante similar nas empresas analisadas.

Vistos e discutidos os achados vinculados à estatística descritiva das variáveis principais em estudo, é apresentado, na sequência, os modelos de regressão, que visam responder ao objetivo de pesquisa previamente elaborado de verificar a influência da estrutura de capital no desempenho econômico de empresas industriais brasileiras sob a ótica não linear.

4.2 Modelos de regressão

Esta seção apresenta inicialmente, mediante Tabela 3 (variável dependente ROE) e Tabela 4 (variável depen dente ROA), os modelos de regressão vinculados ao objetivo central de estudo. Por meio delas, é possível verificar a influência das variáveis independentes de estrutura de capital e de controle nas variáveis dependentes (retorno sobre o patrimônio líquido e retorno sobre os ativos). Assim sendo, seguem os modelos para posterior apreciação detalhada quanto a sua validade e as relações encontradas.

Tabela 3 Influência da estrutura de capital no retorno sobre o patrimônio líquido (ROE) por meio de regressão linear e regressão quadrática

| Variáveis | Linear | Quadrática | ||||||

|---|---|---|---|---|---|---|---|---|

| Coef. | t test | Sig. | VIF | Coef. | t test | Sig. | VIF | |

| END END² TAM FF PIB INFL | -0,1237 0,0208 0,0069 0,0074 0,0014 -0,1920 | -4,65 10,47 3,07 5,49 0,96 -6,33 | 0,000* 0,000* 0,002* 0,000* 0,335 0,000* | 1,40 1,02 1,39 1,00 1,00 ----- | 0,2628 -0,3672 0,0189 0,0109 0,0074 0,0016 -0,2609 | 2,85 -3,67 9,60 4,89 5,48 1,14 -7,76 | 0,004* 0,000* 0,000* 0,000* 0,000* 0,256 0,000* | 20,26 18,22 1,06 1,51 1,00 1,00 ----- |

| _CONS R² Sig. Modelo Nr. Obs. Durbin-Watson Jarque-Bera Breusch-Pagan | 0,0651 0,0000* 2.743 1,949 0,0000 0,0000 | 0,0735 0,0000* 2.743 1,938 0,0000 0,0000 |

Nota: END = Endividamento Total; END² = Endividamento Total ao Quadrado; TAM = Tamanho da Empresa; FF = Folga Financeira; PIB = Variação do Produto Interno Bruto; INFL = Inflação. *Significância ao nível de 1%; **Significância ao nível de 5%.

Fonte: elaboração própria.

Tabela 4 Influência da estrutura de capital no retorno sobre os ativos (ROA) por meio de regressão linear e regressão quadrática

| Variáveis | Linear | Quadrática | ||||||

|---|---|---|---|---|---|---|---|---|

| Coef. | t test | Sig. | VIF | Coef. | t test | Sig. | VIF | |

| END | -0,0110 | -1,15 | 0,251 | 1,40 | 0,0745 | 2,04 | 0,041** | 20,26 |

| END² | -0,0813 | -2,43 | 0,015** | 18,22 | ||||

| TAM | 0,0077 | 8,75 | 0,000* | 1,02 | 0,0073 | 8,10 | 0,000* | 1,06 |

| FF | -0,0007 | -0,59 | 0,558 | 1,39 | 0,0002 | 0,12 | 0,902 | 1,51 |

| PIB | 0,0048 | 7,62 | 0,000* | 1,00 | 0,0048 | 7,62 | 0,000* | 1,00 |

| INFL | 0,0030 | 4,91 | 0,000* | 1,00 | 0,0030 | 5,00 | 0,000* | 1,00 |

| _CONS | -0,0543 | -3,91 | 0,000* | ----- | 0,0695 | -4,57 | 0,000* | ----- |

| R² | 0,0527 | 0,0548 | ||||||

| Sig. Modelo | 0,0000* | 0,0000* | ||||||

| Nr. Obs. | 2,743 | 2.743 | ||||||

| Durbin-Watson | 1,921 | 1,915 | ||||||

| Jarque-Bera | 0,0000 | 0,0000 | ||||||

| Breusch-Pagan | 0,9854 | 0,3109 |

Nota: END = Endividamento Total; END² = Endividamento Total ao Quadrado; TAM = Tamanho da Empresa; FF = Folga Financeira; PIB = Variação do Produto Interno Bruto; INFL = Inflação. *Significância ao nível de 1%; **Significância ao nível de 5%.

Fonte: elaboração própria.

Com base na Tabela 3, observa-se inicialmente que tanto o modelo de regressão linear quanto o quadrático não apresentaram normalidade nos resíduos, mediante teste de Jarque-Bera. Todavia, devido ao número elevado de observações em cada modelo (2.743 observações), consideraram-se os dados como normais conforme o teorema central do limite. A seguir, quanto à multicolinearidade, verificada com o teste fator de inflação de variância (VIF), observou-se que, no modelo linear, todas as variáveis apresentaram fator inferior a 5, garantindo a não existência de problemas desta natureza. Em referência ao modelo quadrático, por sua vez, o VIF ultrapassou o valor de 5 apenas entre as variáveis de endividamento total (END) e endividamento total ao quadrado (END²). Todavia, assevera-se que, de fato, não há problemas desta natureza, visto que as variáveis em questão são o endividamento e a mesma elevada ao quadrado. Para garantir que isto não interfira nos resultados, na seção 4.3 serão normalizados os dados, chegando-se ao mesmo achado sem que o software IBM STATA aponte multicolinearidade como aqui ocorreu, pois, de fato, não existe.

Em referência a autocorrelação dos resíduos, o teste de Durbin-Watson apontou valor de 1,949 no modelo linear e 1,938 no modelo quadrático, o que está muito próximo ao nível ideal de 2. Cabe destacar que, estando o Durbin-Watson entre 1 e 3, aponta-se que não existem problemas de autocorrelação, como neste estudo. Por fim, quanto à existência de heterocedasticidade, em ambos os modelos o teste de Breusch-Pagan-Godfrey apontou a existência de problemas deste tipo. Para corrigi-los, foi aplicado regressão robusta que insere a matriz White (Fávero, Belfiore, Silva e Chan, 2009), ajustando os erros padrão a partir da heterocedasticidade do modelo (os resultados apresentados na Tabela 3 já estão alinhados com a referida correção).

Quanto aos aspectos gerais do modelo, observa-se que o R² (poder explicativo) da regressão linear foi de 0,0651, enquanto da regressão quadrática tem-se o R² de 0,0735 (mais elevado, obviamente, pela inserção de uma variável adicional). Ambos os modelos são significativos ao nível de 1%, visto que o “Sig. Modelo” foi de 0,0000 nas duas ocasiões. O número de observações foi de 2.743 para cada um dos modelos, ou seja, tanto o linear quanto o quadrático. Cabe destacar ainda que, a única diferenciação entre ambos é o termo de endividamento elevado ao quadrado no segundo modelo, que visa identificar o nível ideal de endividamento para as empresas aqui estudadas.

Numa análise individualizada das variáveis, observa-se inicialmente, mediante modelo linear, que o endividamento está negativamente relacionado ao retorno sobre o patrimônio líquido (ROE). O coeficiente de -0,1237 evidenciado, leva ao entendimento de que, a cada 1% de variação positiva na proporção de capital de terceiros utilizado pelas empresas, o ROE é afetado negativamente em -0,1237%. Estes resultados, mediante modelo linear, levam ao entendimento de que a teoria pecking-order explicaria melhor a relação entre estrutura de capital e desempenho corporativo, visto que, conforme Myers (1984), nesta as corporações preferem o financiamento interno em primeira instância, uma vez que a assimetria informacional faz com que fontes externas sejam mais onerosas e, portanto, prejudiquem o desempenho corporativo.

Todavia, na literatura visitada, modelos não lineares são predominantemente negligenciados na temática. Mais grave ainda, é que, por inúmeras vezes, a usabilidade majoritária de modelos lineares fez com que muitos pesquisadores distorcessem os achados vinculados a teoria trade-off. A efeito, Harrison e Widjaja (2014) mencionam que a argumentação primordial da trade-off theory é de que haja relação positiva entre alavancagem e rentabilidade, ou seja, quanto maior o endividamento, maior o desempenho atingido pela corporação. Ao contrário deste entendimento, Myers (1984), ao consolidar os preceitos da teoria trade-off mediante evolução do conhecimento até a referida data, assevera que o nível ideal de endividamento é dado pelo equilíbrio dos custos e dos benefícios da dívida (Myers, 1984), ou seja, não há razões para que as corporações operem com 100% de capital de terceiros.

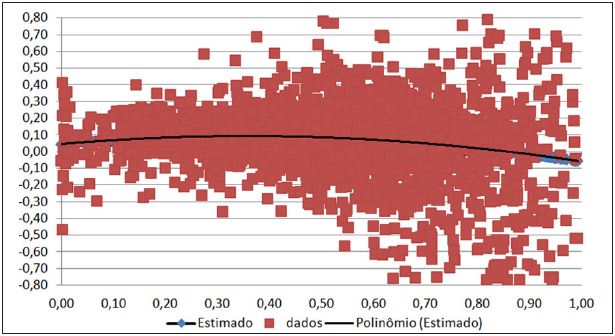

Assim sendo, modelos quadráticos são essenciais a fim de identificar o nível ideal de dívida defendido pela trade-off theory. Nesta pesquisa, foi evidenciado no cenário observado que o coeficiente da variável “endividamento” é positivo (0,2628), enquanto o termo “endividamento ao quadrado” é negativo (-0,3672), sendo ambos significativos ao nível de 1%, sugerindo que, de fato, até dado ponto o endividamento maximiza a rentabilidade das empresas e, a partir deste, quando os custos de falência/ embaraço financeiro superam os benefícios fiscais ligados a dívida, o acréscimo de dívida passa a impactar de forma negativa no desempenho corporativo. Precisamente, mediante coeficientes de ambas as variáveis (“endividamento” e “endividamento ao quadrado”), verifica-se que o nível ideal de endividamento a fim de maximizar o retorno sobre o patrimônio líquido é de 35,78% (-0,3672*2 = -0,7344; 0,2628/0,7344 = 0,3578, ou seja, 35,78%).

Mediante esses achados, é possível inferir que a trade-off theory, conforme regressão quadrática, melhor explica a forma como as organizações brasileiras captam recursos, sendo que os benefícios do endividamento tendem a cessar quando as empresas atingem endividamento de 35,78% em relação a todo o capital investido (ou seja, pouco acima de 1/3 do total de recursos disponíveis, conforme estrutura de capital). Além disso, visto o cenário estudado, é possível inferir que modelos lineares podem levar a entendimentos distorcidos, dado que o nível de endividamento ideal para a amostra em estudo é relativamente baixo, o que gera uma tendência linear negativa entre endividamento e rentabilidade. Assim, a aplicação de modelos quadráticos torna-se imprescindivel para o correto entendimento do fenômeno em questão.

Comparativamente a estudos anteriores, Babalola (2012) no cenário nigeriano, observou que o nível ideal de endividamento a fim de maximizar o retorno sobre o patrimônio líquido (ROE), foi de 34,31% para corporações produtoras de alimentos, enquanto que, para as do ramo de bebidas, foi de 34,64%, números bastante próximos ao observado nesta pesquisa para organizações brasileiras industriais (35,78%). Em suma, tem-se que a partir do nível de endividamento de 35,78%, a percepção de risco do credor junto à empresa eleva-se a um patamar que o custo do recurso captado passa a ser maior do que o retorno do investimento, mesmo com o benefício fiscal da dívida existente, ou seja, o risco de falência/embaraço financeiro ultrapassa o benefício fiscal da dívida, não sendo mais viável a captação de recursos via terceiros. Por fim, para melhor compreensão deste resultado, segue abaixo Figura 2, que contém representação gráfica dos achados aqui discutidos.

Figura 2 Representação gráfica da influência da estrutura de capital no retorno sobre o patrimônio líquido (ROE) por meio de regressão quadrática

Conforme Figura 2, é perceptível que a relação entre estrutura de capital (endividamento) e rentabilidade (neste caso, ROE) é curvilínea, em forma de “U” invertido, apontando que a teoria trade-off e seus preceitos atrelados, melhor se ajustam a realidade brasileira. Além disso, observase que a Figura 2 dos achados empíricos desta pesquisa, se assemelham as perspectivas teóricas de Myers (1984) evidenciadas na Figura 1. Assim, a rentabilidade (no gráfico, na vertical) é maximizada ao nível de endividamento (no gráfico, na horizontal) de 0,3578, ou seja, 35,78%.

Analisada a variável principal de endividamento, observou-se, ainda, conforme variáveis de controle, que o tamanho da empresa afeta positivamente a rentabilidade corporativa, sendo tal achado significativo ao nível de 1% em ambos os modelos. Isto pode ser explicado inicialmente pelos aspectos teóricos, visto que, conforme Babalola (2013), o tamanho da empresa desempenha um papel importante na determinação do tipo de relacionamento que a organização terá dentro e fora do ambiente operacional, sendo que quanto maior a empresa, mais impactante tende a ser sua influência sobre as partes a que se relaciona (Babalola, 2013), o que pode gerar ganhos como o aumento do poder de negociação com fornecedores. Empiricamente, Babalola (2013) identificou que o tamanho da empresa tem impacto positivo na rentabilidade das organizações manufatureiras na Nigéria, o que corrobora com os achados desta pesquisa.

A folga financeira, por sua vez, apresentou relação positiva e significativa ao nível de 1% em ambos os modelos, sugerindo, assim, que quanto maior os recursos financeiros em excesso numa corporação, maior tende a ser seu desempenho. Estes resultados são complacentes com o observado por Lee (2011) no cenário norte-americano, em que se constatou relação positiva entre folga financeira e o desempenho das empresas. Ainda de acordo com o referido autor, a teoria baseada em recursos pode justificar, por literatura teórica, este achado, uma vez que para esta, os recursos são vistos como fontes de vantagens competitivas quando usufruídos de forma eficiente pelos gestores que estão à frente da organização.

Quanto as variáveis macroeconômicas, tem-se que o crescimento do produto interno bruto (PIB) afeta, positivamente, ao nível de significância de 1% para os dois modelos, o desempenho das empresas industriais brasileiras. Neste sentido, Al-Najjar (2014), em empresas de cinco países do Oriente Médio, evidenciou relação positiva entre a variação do PIB e o desempenho corporativo, o que corrobora com os achados desta pesquisa. De fato, mesmo com algumas peculiaridades apresentadas pelas pesquisas, é esperado que o aquecimento na economia derivado do aumento da produção faça com que as organizações maximizem seus resultados.

Por fim, a variável de inflação apresentou coeficiente positivo (apesar de pouco relevante em magnitude) mas não significativo, não sendo a inflação, portanto, determinante do retorno sobre o patrimônio líquido das empresas foco de estudo. Vistos e analisados os resultados, cuja variável dependente é o ROE, segue, na Tabela 4, os achados para a influência da estrutura de capital no Retorno sobre os Ativos (ROA) em modelo linear e em modelo quadrático, respectivamente, que serão cerne de posteriores considerações detalhadas.

Quanto aos pressupostos da regressão, inicialmente, se tem, conforme teste de Jarque-Bera, que a normalidade dos resíduos é violada. Entretanto, assim como mencionado para os modelos cuja variável dependente foi o retorno sobre o patrimônio líquido, os dados foram relaxados mediante teorema central do limite, que é utilizado para grandes amostras de dados, como é o caso desta pesquisa (2.743 observações por modelo). Ademais, quanto à multicolinearidade, dada pelo fator de inflação de variância (VIF), tem-se no modelo linear que todas as variáveis estão abaixo de 5, o que garante a não existência de problemas deste tipo. Para o modelo quadrático, por sua vez, novamente apenas às variáveis “endividamento” e “endividamento ao quadrado” apresentam VIF superior ao permitido estatisticamente, todavia, isto ocorre única e exclusivamente por ter-se elevado o termo de endividamento ao quadrado, o que não distorce os achados de pesquisa no que concerne a uma suposta multicolinearidade, pois não existe. Para asseverar isto, na seção 4.3 será apresentado teste de robustez dos achados por meio de modelo com dados normalizados, que alcançam os mesmos resultados sem que haja apontamento, pelo software IBM STATA, de multicolinearidade entre as variáveis.

Na sequência, ainda em relação aos pressupostos, tem-se, mediante teste de Durbin-Watson, que não há problemas de autocorrelação, visto que o modelo linear apresentou valor de 1,915 e o modelo quadrático valor de 1,921, muito próximos ao ideal que é 2 e dentro do limite aceitável que fica entre 1 e 3. Ademais, o teste de Breusch-Pagan-Godfrey aponta que não há problemas de heterocedasticidade em ambos os modelos, garantindo, assim, a validade das regressões operacionalizadas nesta etapa. Por fim, sobre os aspectos gerais, como acerca do poder explicativo, tem-se que o R² é de 0,0527 para o modelo linear e 0,0548 para o modelo quadrático. Além disso, ambos os modelos mencionados são significativos ao nível de 1%, o que valida a análise destes, sendo que cada um contém 2.743 observações advindas de organizações industriais brasileiras entre os períodos de 1996 e 2017.

Em análise individualizada das variáveis, se tem, mediante modelo linear, que o endividamento apresenta relação negativa com o retorno sobre os ativos (ROA), todavia, não existe significância estatística, sugerindo que este não possui potencial para explicar o desempenho corporativo das empresas de forma linear. Assim sendo, nenhuma das teorias de finanças abordadas na literatura pode explicar a relação entre endividamento total e o ROA de empresas industriais brasileiras que compõe a amostra por modelo linear. Entretanto, quando se adentra ao modelo quadrático, tanto o coeficiente da variável endividamento (END) quanto da variável endividamento ao quadrado (END²) passam a ser significativos ao nível de 5%, sendo o primeiro positivo e o segundo negativo, ocorrendo um ponto de utilização de capital de terceiros que maximiza o desempenho das empresas.

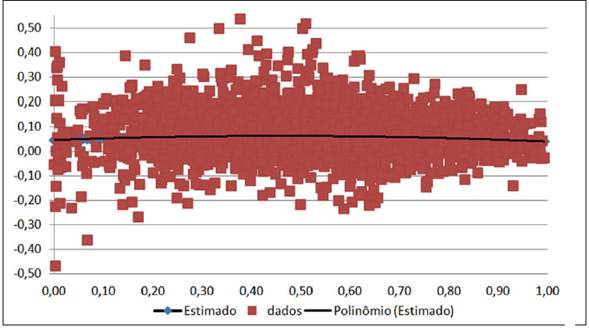

Especificamente, a variável “endividamento” apresenta coeficiente de 0,0745, enquanto o coeficiente do endividamento ao quadrado é de -0,0813. Mediante tais achados, tem-se que o nível de endividamento ideal para maximizar o retorno sobre os ativos (ROA) para as empresas industriais brasileiras em análise é de 45,81% (-0,0813*2 = -0,1626; 0,0745/0,1626 = 0,4581, ou seja, 45,81%). Este fato também é consonante, portanto, com a teoria trade-off, visto que, conforme Myers (1984), nesta tem-se um nível ideal de dívida a fim de elevar ao máximo o desempenho corporativo. Graficamente, este efeito pode ser observado na Figura 3 a seguir apresentada.

Figura 3 Representação gráfica da influência da estrutura de capital no retorno sobre os ativos (ROA) por meio de regressão quadrática.

Assim como ocorreu na Figura 2 (influência quadrática do endividamento para com o retorno sobre o patrimônio líquido), na Figura 3 tem-se novamente uma relação entre endividamento (na horizontal) e retorno sobre os ativos (na vertical) curvilínea, em forma de “U” invertido. Entretanto, cabe destacar que, além do modelo quadrático para o ROA apresentar poder explicativo inferior ao modelo quadrático do ROE, sua curva é mais suave, propiciando as empresas operarem dentro de um limite mais amplo de endividamento sem sofrer de forma demasiada perda de desempenho (no caso, retorno sobre os ativos).

Além de serem condizentes com a teoria trade-off, os resultados aqui evidenciados corroboram com estudos anteriores, a exemplo de Ismail et al. (2014) e Seo (2016) que encontraram, no contexto paquistanês e norte-americano respectivamente, relação em forma de “U” invertido entre alavancagem e desempenho corporativo, ou seja, de que há um nível ideal de dívida. Cabe destacar, por fim, que os resultados aqui expostos para o retorno sobre os ativos, estão vinculados, basicamente, ao desempenho operacional (visto que a variável é dimensionada tendo como numerador o EBIT - Earning Before Interest and Taxes) e, assim, aponta que operando com nível ideal de endividamento, as organizações conseguem melhor investir em recursos produtivos e, consequentemente, gerar mais eficiência na produção. Além disso, uma estrutura de capital bem alinhada faz com que as empresas aprimorem sua negociação com os fornecedores, diminuindo custos/ despesas e maximizando o desempenho.

Em referência as variáveis de controle, inicialmente em relação ao tamanho da empresa e a folga financeira, assim como encontrado no retorno sobre o patrimônio líquido, estas influenciam positivamente o retorno sobre os ativos de empresas industriais brasileiras, todavia, neste caso específico, apenas o tamanho possui significância estatística ao nível de 1% (a folga financeira havia sido significativa para com o ROE). As variáveis de controle vinculadas aos aspectos macroeconômicos, por sua vez, sendo elas crescimento do PIB e inflação, foram positivas e significativas ao nível de 1%, sendo, portanto, apontadas como determinantes do ROA das empresas industriais foco de estudo.

Por fim, destaca-se que, na próxima seção, serão evidenciados os achados desta pesquisa no que concerne às regressões quadráticas com os dados normalizados, visando demonstrar que não há, de fato, problemas de multicolinearidade nos modelos acima analisados. Estas serão expostas em seus preceitos básicos, sem adentrar a análise minuciosa dos resultados, visto que os mesmos já foram efetuados.

4.3 Teste de robustez

Para normalizar os dados, foi utilizada a informação de endividamento de cada observação e deduzido a média geral de todas as observações, sendo este, posteriormente, dividido pelo desvio-padrão de todas as observações, constituindo assim a variável final de endividamento normalizada. Já a variável endividamento ao quadrado normalizada foi constituída como a multiplicação da variável endividamento normalizada com ela mesmo. Feito isto, foi operacionalizado novamente as regressões quadráticas para as variáveis dependentes ROE e ROA, conforme segue abaixo na Tabela 5, que posteriormente serão foco de explicações.

Tabela 5 Influência da estrutura de capital no retorno sobre o patrimônio líquido (ROE) e no retorno sobre os ativos (ROA) por meio de regressão quadrática com dados normalizados

| Variáveis | ROE Quadrática | ROA Quadrática | ||||||

|---|---|---|---|---|---|---|---|---|

| Coef. | t test | Sig. | VIF | Coef. | t test | Sig. | VIF | |

| END | -0,0237 | -4,58 | 0,000* | 1,41 | -0,0019 | -0,97 | 0,332 | 1,41 |

| END² | -0,0153 | -3,67 | 0,000* | 1,14 | -0,0034 | -2,43 | 0,015** | 1,14 |

| TAM | 0,0188 | 9,60 | 0,000* | 1,06 | 0,0073 | 8,10 | 0,000* | 1,06 |

| FF | 0,0109 | 4,89 | 0,000* | 1,51 | 0,0002 | 0,12 | 0,902 | 1,51 |

| PIB | 0,0074 | 5,48 | 0,000* | 1,00 | 0,0048 | 7,62 | 0,000* | 1,00 |

| INFL | 0,0016 | 1,14 | 0,256 | 1,00 | 0,0030 | 5,00 | 0,000* | 1,00 |

| _CONS | -0,2231 | -7,46 | 0,000* | ----- | -0,527 | -3,96 | 0,0000* | ----- |

| R² | 0,0735 | 0,0548 | ||||||

| Sig. Modelo | 0,0000* | 0,0000* | ||||||

| Nr. Obs. | 2,743 | 2.743 | ||||||

| Durbin-Watson | 1,938 | 1,915 | ||||||

| Jarque-Bera | 0,0000 | 0,0000 | ||||||

| Breusch-Pagan | 0,0000 | 0,03109 |

Nota: ROE = Retorno sobre o Patrimônio Líquido; ROA = Retorno sobre os Ativos; END = Endividamento Total; END² = Endividamento Total ao Quadrado; TAM = Tamanho da Empresa; FF = Folga Financeira; PIB = Variação do Produto Interno Bruto; INFL = Inflação. *Significância ao nível de 1%; **Significância ao nível de 5%.

Fonte: elaboração própria.

Inicialmente, quanto aos pressupostos das regressões, tem-se que os resíduos não são normais pelo teste de Jarque-Bera, mas estes foram, mediante número elevado de observações, relaxados pelo teorema central do limite. O teste de Durbin-Watson, por sua vez, está muito próximo de 2 e dentro do intervalo aceito de 1 a 3, não havendo, portanto, problemas de autocorrelação. Ademais, conforme teste de Breush-Pagan-Godfrey, apenas o modelo com a variável dependente ROE apresentou problemas de heterocedasticidade, sendo aplicado, para o referido, regressão robusta a fim de inserir a matriz de White e ajustar os erros padrão a partir da heterocedasticidade do modelo. Por fim, e na essência do que se propõe esta subseção, observa-se que todas as variáveis, em ambos os modelos, apresen -tam VIF abaixo de 5, inclusive as medidas de endivida-mento e endividamento ao quadrado, demonstrando que, de fato, não há problemas de multicolinearidade entre tais variáveis.

O poder explicativo dos modelos permanece exatamente igual aos apresentados anteriormente, quando os dados não foram normalizados. Logo, o modelo para a variável dependente ROE apresenta poder explicativo de 0,0735 (também evidenciado na Tabela 3, mediante modelo de regressão quadrática), enquanto para a variável dependente ROA o poder explicativo é de 0,0548 (também evidenciado na Tabela 4, mediante modelo de regressão quadrática). Ambos os modelos são significativos ao nível de 1%, o que permite inferências baseadas em 2.743 observações cada um.

Mencionado isto, é importante salientar novamente que os modelos normalizados apresentados na Tabela 5 visam única e exclusivamente demonstrar que não há problemas de multicolinearidade entre as variáveis de endividamento e endividamento ao quadrado e, assim, serão analisados apenas as variáveis normalizadas, sendo as de controle já observadas anteriormente mediante Tabela 3 e Tabela 4. Neste sentido, quanto a variável dependente ROE, foi observado que o endividamento apresentou coeficiente de -0,0237 e o endividamento ao quadrado de -0,0153, sendo ambas significativas ao nível de 1%, o que indica um endividamento ideal de 35,78% para maximizar o ROE (-0,0153* 2 = -0,0306; -0,0237/0,0306 = -0,7745; -0,7745*0,2041 (desvio-padrão do endividamento) = -0,1580; 0,5158 (média do endividamento) -0,1580 = 0,3578, ou seja, 35,78%).

Em sequência, para a variável dependente ROA, o coeficiente observado para o endividamento foi -0,0019, enquanto para o endividamento ao quadrado tem-se -0,0034, todavia, diferentemente do apresentado na Tabela 4, com os dados normalizados, a variável de endividamento deixou de apresentar significância ao nível de 5%. De qualquer forma, como naquela ocasião houve a confiabilidade mínima necessária e, mesmo neste modelo não havendo significância, os coeficientes ainda assim sinalizam o mesmo nível ideal de endividamento para maximizar o ROA em 45,81% (-0,0034*2 = -0,0068; -0,0019/0,0068 = -0,2794; -0,2794*0,2041 (desvio-padrão do endividamento) = -0,0570; 0,5158 (média do endividamento) -0,0570 = 0,4588, ou seja, 45,88%- diferença de 0,07% apenas por questões vinculadas a casas decimais).

Mediante cálculos acima executados, comprova-se que os resultados encontrados de nível ideal de endividamento na Tabela 3 para o ROE de 35,78% permanecemcom os dados normalizados, enquanto para o ROA, conforme Tabela 4, se preserva em 45,81% (45,88% para os dados normalizados, mediante diferenças nas casas decimais). Assim sendo, os testes de robustez confir-mam a não existência de problemas de multicolinearidade nos modelos, visto que não interferem nos achados principais desta pesquisa, como é vinculado ao entendimento estatístico prévio dos modelos operacionalizados ao longo deste estudo.

5. Considerações finais

Os achados deste estudo apontam que modelos lineares, geralmente aplicados em estudos acerca do tema, podem distorcer o real entendimento sobre o fenômeno observado. Majoritariamente, pesquisadores, quando encontram relação positiva entre endividamento e rentabilidade, aderem tal resultado a teoria trade-off, o que é errôneo, visto que não há subsídios, por intermédio desta, para que as empresas se endividem em 100%. De forma complacente a literatura teórica da trade-off theory, observou-se a existência de um nível ideal de endividamento que proporciona a empresa usufruir dos benefícios fiscais relacionados a dívida sem se expor demasiadamente aos custos de falência ou embaraço financeiro.

Desta forma, este estudo contribui para que gestores corporativos possam tomar como base os achados a fim de auxiliar na geração de desempenho das empresas que administram, visando, sobretudo, a perenidade das organizações no mercado, dado o ambiente empresarial cada vez mais competitivo e que não tolera erros de estruturação das finanças por parte dos gestores. Assim sendo, operar com níveis de endividamento ideais ou próximos a eles tende a fortalecer a posição competitiva das empresas, gerando resultados esperados para as partes interessadas.

Ressalta-se que a observância do endividamento para diferentes dimensões de rentabilidade também é essencial, visto que há níveis de endividamento ideais distintos quando se deseja maximizar o ROE ou o ROA. Logo, cabe aos gestores delinear qual o indicador de desempenho mais importante para a organização que administram ou, até mesmo, operar em um meio termo de endividamento ideal que leve a níveis satisfatórios de rentabilidade sobre diferentes prismas. Além disso, os achados desta pesquisa demonstram que o ROE é prejudicado de forma mais acentuada à medida que a empresa se distancia do nível ideal de dívida comparativamente ao ROA, o que pode balizar ao gestor maior importância do ROE no momento de decidir a estrutura de capital da corporação em que está à frente.

Apesar de interessantes, os resultados aqui evidenciados devem ser interpretados com cautela, pois limitações são inerentes a pesquisas deste tipo. Não é de interesse firmar que a teoria trade-off é superior em todos os casos comparativamente a outras teorias acerca de estrutura de capital, bem como se tem a ciência que o nível ideal de endividamento observado corresponde ao grupo de empresas pertencente a amostra constituída nesta pesquisa, dentro da lacuna temporal estudada. Ainda, pelo estudo ser de período longitudinal, os indicadores foram calculados com dados anteriores a adoção das normas internacionais de contabilidade (até 2009) e depois da adoção das normas internacionais de contabilidade (de 2010 em diante) pelas empresas brasileiras, trazendo a ressalva de que a mudança dos critérios contábeis pode afetar os indicadores.

Desta forma, sugere-se, para pesquisas futuras, fazer uso de variável que controle e, por consequência, capte o antes e o depois da adesão das empresas às normas internacionais de contabilidade no Brasil. Ademais, pode-se utilizar a abordagem metodológica aqui apresentada a fim de identificar o nível ideal de endividamento de empresas de um mesmo setor, bem como localizar o ponto máximo (ideal) para períodos econômicos diferentes, visto que características ligadas ao ramo da empresa e/ ou ao cenário econômico podem impactar no nível ideal de endividamento, sendo importante a estratificação acurada para continuar fomentando o conhecimento acerca do tema ora estudado.