1. Introducción

A lo largo de su existencia, la humanidad se ha caracterizado por la búsqueda de la conciencia de sí misma. La historia per se tiene el papel de conservar la memoria colectiva de los seres humanos, y a pesar de los esfuerzos de tantas personas por plasmar los acontecimientos que moldearon sus sociedades, el ser humano contemporáneo aún mantiene una visión parcial, poco clara y sesgada, no solo de la historia, sino también de los hechos de su propia realidad, debido a que el mundo contemporáneo se ha moldeado a lo largo del tiempo por las guerras y las plagas, y ha tenido como telón de fondo el dinero. A este respecto, Ferguson (2009) refiere que el triunfo del dinero ha sido esencial en el triunfo del hombre, dado que detrás de todo fenómeno histórico existe un secreto financiero.

Las pandemias han acompañado al hombre desde la Antigüedad hasta la Edad Contemporánea. La peste antonina del año 166 duró quince años y ocasionó cinco millones de muertes, en el año 249 la peste cipriana duró veinte años y ocasionó casi cinco millones de muertes, y en los años 1347-1353 la peste negra cobró casi 200 millones de víctimas en Europa. Ya en la Edad Moderna, que abarca de 1453 a 1789, la viruela (1520) azotó a América con alrededor de 56 millones de víctimas y en la Edad Contemporánea la gripe española cobró entre 50 y 100 millones de vidas. En cuanto a los impactos económicos, se destaca la disminución sustancial de los rendimientos reales de las acciones y los bonos de los Gobiernos en el corto plazo (Garrett, 2007; Barro, Ursua y Weng, 2020). En el sector empresarial, las empresas de servicios y entretenimiento sufrieron pérdidas de hasta dos dígitos en sus ingresos, caso contrario a las dedicadas a productos de atención de la salud, que experimentaron un aumento de los ingresos (Garrett, 2007).

Entre 2009 y 2010, la pandemia de la influenza (H1N1)1, que precedió a la crisis de hipotecas subprime, puso de relieve los debates sobre la necesidad de reevaluar el riesgo con relación a las infecciones emergentes, así como las perturbaciones interinstitucionales y las quiebras bancarias en cascada dentro del “ecosistema” financiero (May, Levin y Sugihara, 2008; Haldane y May, 2011; Peckham, 2013).

En este contexto, Roubini y Mihm (2010) destacan las similitudes entre las crisis y pandemias en cuanto a sus efectos económicos y financieros. Con relación al impacto financiero de las pandemias en las empresas, Ichev y Marinč (2018) muestran evidencia de mayores afectaciones en las acciones de empresas pequeñas y más volátiles, así como en el rendimiento accionario de industrias de secto res específicos y acciones de empresas expuestas a una intensa cobertura mediática, con un aumento posterior en la percepción de la volatilidad y el riesgo.

Velde (2020) describe el impacto negativo que tuvo la gripe española en el mercado de valores, el cual fue bastante modesto incluso en periodos de varios meses. Por su parte, Zhang, Hu y Quiang (2020) consideran que es posible la medición del riesgo específico y riesgo sistemático de los mercados financieros en presencia de un posible brote de COVID-19. También, resulta útil considerar que cuando las epidemias se encuentran focalizadas en regiones específicas, las empresas más afectadas son las que están geográficamente más cerca del lugar de los acontecimientos, prueba de ello es el brote del virus del Ébola en África Occidental (Ichev y Marinč, 2018).

Así pues, el presente trabajo tuvo como objetivo determinar el impacto en las cotizaciones bursátiles de las empresas farmacéuticas del índice Standard & Poor's 500 (S&P 500) ante los comunicados de la Organización Mundial de la Salud (OMS), relativos a las pandemias del síndrome respiratorio agudo grave (SARS), la influenza H1N1 y la COVID-19 (SARS-CoV-2); además, se estableció la relación entre la prosperidad y la salud de la humanidad como especie. Para llevar a cabo esta investigación, se aplicó la metodología de estudio de eventos con el fin de determinar el impacto financiero en los rendimientos accionarios de las empresas farmacéuticas que cotizan en el S&P 500. Este estudio consideró 60 empresas del sector farmacéutico.

Se utilizó la metodología de estudio de eventos debido a que se considera uno de los métodos más aplicados y adecuados para examinar el impacto de un suceso en la rentabilidad de los valores durante el periodo en el que ocurren (Singh, Dhall, Narang y Rawat, 2020). Esta metodología se considera también idónea para determinar los rendimientos anormales, en comparación con otras metodologías, como el modelo de índices, y está libre de críticas, a diferencia del modelo de valuación de activos de capital (Alam, Alam y Chavally, 2020). Un aspecto que cabe destacar consiste en que los estudios de eventos facilitan la identificación del comportamiento de los valores bursátiles e índices con relación al anuncio de un acontecimiento (Anwar, Singh y Jain, 2017), cuyos efectos pueden ser positivos o negativos y reflejan los verdaderos efectos económicos de ese suceso, lo que constituye la base de la metodología del estudio de eventos (Goel, Cagle y Shawky, 2017). Esta base también ha sido ampliamente aplicada para determinar el impacto tanto de eventos corporativos como de otra índole en los mercados bursátiles. Prueba de lo anterior son los estudios relativos al brote de enfermedades y pandemias en los mercados bursátiles (Alam et al., 2020; Chen, Jang y Kim, 2007; Chen, Lee, Lin y Chen, 2018; Ding, Levine, Lin y Xie, 2020; Ichev y Marinč, 2018; Maneenop y Kotcharin, 2020; Singh et al., 2020; Liu, Manzoor, Wang, Zhang y Manzoor, 2020; Wang, Yang y Chen, 2013; Pandell y Cho, 2013). También se le considera el instrumento más útil para estimar rendimientos anormales después del anuncio de un evento (Singh et al., 2020).

Así pues, este trabajo pretende aportar a la teoría de la eficiencia de mercados debido a que los hallazgos servirán para corroborar el impacto de la información financiera en las cotizaciones de las empresas farmacéuticas que cotizan en el S&P500, para demostrar así el cumplimiento de esta teoría, la cual tiene implicaciones en la mejor toma de decisiones de inversión en ambientes de alta incertidumbre, como lo son las pandemias.

El presente trabajo se divide en cuatro apartados adicionales. La segunda sección comprende la revisión de la literatura, en la que se abordan los temas relativos a las implicaciones económicas de la COVID-19, el SARS y el MERS, así como la revisión relativa al rendimiento de las acciones, la percepción del inversionista y la eficiencia de los mercados. En la tercera sección se presentan el planteamiento del problema, el método, la descripción de la muestra, la metodología de eventos, las pruebas paramétricas y no paramétricas, fechas y ventanas de eventos. En el cuarto apartado se presentan los resultados de la aplicación de las pruebas y modelos estadísticos y, finalmente, en el quinto apartado se presentan las conclusiones.

2. Revisión de la literatura

2.1 Implicaciones financieras y económicas de la COVID-19

Según la OMS (2020), los coronavirus (CoV) aglutinan un conjunto de virus con impactos diversos en la salud, entre los que se cuentan desde el resfriado común hasta afecciones de mayor gravedad y que ponen en riesgo la vida humana. Se destacan el SARS, la influenza H1N1 y la COVID-19 (SARS-CoV-2), estos han afectado a muchos países y, en especial, a aquellas regiones con altas densidades poblacionales como Nueva York, Madrid y Ciudad de México; así pues, Garret (2007) infiere que, debido a la relación positiva entre la densidad de población y la mortalidad por enfermedades respiratorias, es probable que las ciudades tengan mayores tasas de mortalidad que las zonas rurales. En este sentido, Clavelina y Domínguez (2020) y Berglöf (2020) sugieren que gran cantidad de personas se encuentran en riesgo de muerte en el corto plazo, sobre todo en países con sistemas de salud débiles. Lo anterior pone en alerta a las naciones, las cuales deben prepararse para olas sucesivas de COVID-19 u otros virus.

Entre las implicaciones económico-financieras, la Comisión Económica para América Latina y el Caribe (CEPAL, 2020) advierte que la pandemia del coronavirus (COVID-19) está ocasionando el cierre y la parálisis de las economías, debido a las cuarentenas necesarias para evitar los contagios, en realidades comparables a las de situaciones de guerra. Con base en lo anterior, a pesar de que la tasa de mortandad de la actual pandemia no es tan alta, Fan (2003) sostiene que una epidemia no tiene por qué ser de alta morbilidad y mortalidad para ejercer un gran impacto psicológico en las actitudes ante el riesgo, es el caso, por ejemplo, de la epidemia del SARS de 2003, caracterizada por una baja morbilidad y mortalidad, pero con gran impacto psicológico en las actitudes hacia el riesgo (Verikios, McCaw, McVernon y Harris, 2012). Conforme a lo anterior, Sharif, Aloui y Yarovaya (2020) refieren que el riesgo inherente a la COVID-19 percibido por los inversionistas de los Estados Unidos corresponde a un riesgo sistemático que ha sacudido el mercado de valores de este país, lo que eleva los niveles de incertidumbre de la política económica en forma significativa.

Estos efectos económicos se reflejaron en el segundo trimestre del 2020, en el que las caídas en el Producto Interno Bruto (PIB) fueron generalizadas: en la Unión Europea con -11,7%, en países integrantes de la Organización para la Cooperación y el Desarrollo Económico (OCDE) con -9,8%, en Reino Unido con -20,4%, en España con -18,5%, en Francia con -13,8%, en Italia con -12,4%, en Estados Unidos con -9,5%, en Japón con -7,8%, en México con -18,7%, en Brasil con -9,7% y en Chile con -13,2%. El único país con crecimiento en el PIB fue China, con un crecimiento del 11,55% (OCDE, 2020). Estas cifras coinciden con los estudios realizados por Ramelli y Wagner (2020) y Corbet, Hou, Yang, Lucey y Les (2020), quienes identificaron que la pandemia de la COVID- 19 se había transformado en una crisis económica amplificada a través de los canales financieros, y presentaba un patrón Whipsaw2 a medida que los inversionistas corporativos se preocupaban cada vez más por la acumulación de la deuda corporativa y la importante escasez de liquidez.

Aunado a lo anterior, la pandemia de la COVID-19 no fue la única fuente de riesgo sistemático para los mercados financieros mundiales, puesto que también se han visto gravemente afectados por la caída del precio del petróleo, que ya venía a la baja y se agudizó aún más por las restricciones de los viajes y el bajo crecimiento de la producción en China y en los países europeos (Sharif et al., 2020). Por consiguiente, la CEPAL (2020) señala que la pandemia por la COVID-19 puede afectar de forma importante a la economía mundial, incluso a una escala mayor que los efectos causados por la crisis de 2008-2009.

En este mismo orden de ideas, existen múltiples estudios que abordan los efectos en la economía de las pandemias y crisis sanitarias, entre la literatura financiera que aborda el impacto económico de los virus de efecto pandémico se destacan los trabajos de Fan (2003); Chou, Kuo y Peng (2004); Lee y McKibbin (2004); James y Sargent (2006); Giacotto y Sfiridis (1996); Jonung y Roeger (2006); McKibbin y Sidorenko (2006); Beutels, Edmunds y Smith (2008); Keogh-Brown y Smith (2008), Dixon et al. (2010), Keogh-Brown, Wren-Lewis, Edmunds, Beutels y Smith (2010) y Verikios et al. (2012).

Así pues, la literatura financiera es amplia en cuanto a los impactos financieros en las cotizaciones bursátiles como consecuencia de eventos derivados del contexto económico, político, social y ambiental, en el que se destacan por su relevancia las aportaciones relativas a desastres naturales (Kowalewski y Śpiewanowski, 2020; Lee y Chen, 2019), deportes (Buhagiar, Cortis y Newall, 2018; Curatola, Donadelli, Kizys y Riedel, 2016), noticias altamente difundidas en los medios (Li, 2018; Hussain y Omrane, 2020), acontecimientos ambientales (Alsaifi, Elnahass y Salama, 2020; Guo, Kuai y Liu, 2019) y acontecimientos políticos (Bash y Alsaifi, 2019; Shanaev y Ghimire, 2019; Hillier y Loncan, 2019). También, del SARS (Ru, Yang y Zou, 2020; Chen et al., 2007) y el brote de la enfermedad del virus del Ébola (Ichev y Marinč, 2018); además de otros como los impactos en los mercados de futuros y PIB (Gormsen y Koijen, 2020, citados en Alfaro, Chari, Greenland y Schott, 2020), que tienen como base la publicación de noticias. En cuanto al impacto de la COVID-19 en los mercados financieros en el año 2020, se cuenta con los estudios de Ramelli y Wagner (2020), Alfaro et al. (2020), Al-Awadhi, Alsaifi, Al-Awadhi y Alhammadi (2020), Sharif et al. (2020), Baker, Bloom, Davis y Terry (2020), Corbet et al. (2020) , Liu et al. (2020) y Ahmar y Boj del Val (2020), entre los más importantes.

2.2 El rendimiento de las acciones y la percepción del inversionista

Las finanzas del comportamiento proporcionan pruebas sólidas que apoyan la existencia de una relación significativa entre el rendimiento de las acciones y el sentimiento de los inversionistas. En este sentido, Loughran y Schultz (2004), Cao y Wei (2005), Baker y Wurgler (2006), Kaplanski y Levy (2010a, 2010b) sugieren que las decisiones de inversión pueden verse afectadas por el mal humor y la ansiedad, pues generan sentimientos negativos que, como consecuencia, pueden afectar las decisiones de adquisición de valores y los rendimientos de los activos (Liu et al., 2020). De esta manera, los acontecimientos importantes pueden afectar considerablemente los rendimientos del mercado de valores (Zach, 2003).

En cuanto al impacto de las noticias de la COVID-19 en los mercados financieros, Baker et al. (2020) encontraron que del 24 de febrero al 24 de marzo del 2020 se registraron 18 saltos en la bolsa de valores, de los cuales entre 16 y 18 se perciben como una respuesta a “malas noticias” atribuidas a la nueva enfermedad infecciosa, o a las respuestas políticas de los Estados Unidos al brote de COVID-19. En este mismo sentido, Alfaro et al. (2020) mencionan que un incremento superior de las infecciones pronosticadas durante los brotes de COVID-19 y SARS propiciaron una disminución del valor agregado de los mercados de valores norteamericanos entre 4 y 11%; sin embargo, la relación entre los rendimientos del mercado frente a nuevos casos de dichas enfermedades pierde fuerza a medida que la trayectoria de la pandemia se hace más predecible, lo que confirma los hallazgos de Baker et al. (2020) y Alam et al. (2020), quienes encontraron que la pandemia de la COVID-19 es el primer brote de una enfermedad infecciosa cuyas menciones en la prensa están asociadas a grandes movimientos diarios del mercado.

Con relación al análisis de los impactos financieros de las amenazas de salud a nivel internacional en industrias específicas, Alfaro et al. (2020) encontraron que las empresas que exhiben una mayor exposición a la pandemia y presentan mayores disminuciones en el valor de mercado son las industrias de alojamiento, entretenimiento y transporte, puesto que se ven más afectadas por el distanciamiento social; sin embargo, las empresas de educación, servicios profesionales y finanzas son menos sensibles, probablemente, debido a su mayor capacidad para continuar las operaciones en línea. En este orden de ideas, en cuanto al rendimiento de las acciones por tipo de industria, los sectores dedicados a la atención de salud, la industria farmacéutica, la biotecnología y alimentos y bebidas se vieron afectados positivamente por el brote del Ébola, debido a la previsión de incremento en sus flujos de efectivo (Ichev y Marinč, 2018). En este mismo sentido, Donadelli, Kizys y Riedel (2017) presentaron resultados coincidentes para aquellas empresas que tienen más probabilidades de participar en el desarrollo de nuevas vacunas y en general un impacto positivo para todo el sector farmacéutico.

2.3 Eficiencia de mercados

La eficiencia de mercados es conocida popularmente como Random Walk Theory o bien la teoría de la caminata aleatoria de Bachelier (1990), que declara que no se puede ganar rendimientos en exceso usando información privilegiada, dado que esta de inmediato se ve reflejada en los precios (Clarke, Jandik y Mandelker, 2001). Así pues, para que un mercado de capitales sea eficiente debe reflejar inmediatamente la información disponible en los precios de las acciones, lo que implica que muestra el valor real de la empresa (Ross, Westerfield y Jaffe, 2010). En consecuencia, obtener ganancias intentando predecir los movimientos del mercado es muy difícil y poco probable (Clarke et al., 2001), puesto que cada vez que existe nueva información y esta se vuelve pública, los precios de las acciones reaccionan casi inmediatamente en respuesta a las noticias y evitan así que los especuladores se adelanten a tomar posiciones ventajosas (Cowles, 1993; Bodie, Kane y Marcus, 2002). A continuación, se explica brevemente la hipótesis, así como los niveles de eficiencia de mercados.

2.3.1 Hipótesis de la eficiencia de mercados

Los orígenes de la hipótesis de la eficiencia de mercados (Efficient Markets Hypothesis [EMH]) se remontan al año 1900, cuando Bachelier (1990) hace la primera contribución teórica; sin embargo, en la literatura económica moderna se considera como referente a Samuelson (1965), quien establece la premisa de que en los mercados eficientes el cambio en los precios no puede ser pronosticado, debido a que estos incorporan completamente la información y expectativas de los participantes del mercado. Posteriormente, Fama y Malkiel (1970) confirmaron el hallazgo de que un mercado en el que los precios reflejan completamente la información disponible puede considerarse “eficiente”, como también lo señalaron Campbell, Lo y MacKinlay (1997).

2.3.2 Tipos de eficiencia de mercados

Clarke et al. (2001) señalan que existen tres tipos de eficiencia en los mercados, que pueden ser clasificados con base en la influencia de la información en los movimientos de las acciones.

La forma débil en la que el conjunto de información incluye solamente los precios y los rendimientos históricos.

La forma semifuerte en la que el conjunto de información incluye toda la información que se distribuye entre todos los participantes del mercado (información pública disponible).

La forma fuerte en la que el conjunto de información incluye toda la información conocida por cada participante del mercado (información pública y privada).

Una descripción detallada de las formas de eficiencia de mercado se describe a continuación. La forma débil de eficiencia de mercado sugiere que toda la información que se derive de los precios históricos de las acciones se reflejará en ellos, y que toda la información se basa en datos históricos. Como consecuencia de esto, nadie puede detectar las empresas infravaloradas y ganar al mercado analizando precios históricos (Clarke et al., 2001); dicha premisa se conoce como forma débil, debido a que los precios son la forma más pública de información en los mercados, y es relativamente sencillo tener acceso a las bases de datos de las cotizaciones de las empresas, pues estas se encuentran obligadas a publicar su información financiera, cuando están listadas en la bolsa de valores.

La forma semifuerte del mercado se da cuando los precios incorporan toda la información pública disponible, desde los estados financieros de la empresa hasta la información histórica, y se cree que esta ya se encuentra reflejada en los precios de la acción. La afirmación detrás de la forma semifuerte de la eficiencia de mercado es que nadie puede generar ganancias usando la información que “todos los demás conocen” (Clarke et al., 2001, p. 31).

Jensen (1978) sugiere que la forma fuerte de la hipóte sis de mercado eficiente es muy difícil de alcanzar, debido a que toda la información tanto pública como privada (interna) se ve reflejada en los precios. Así bien, se cree que cualquier información es pertinente para el valor de la acción si es conocida al menos por un inversionista de la compañía, y se encuentra completamente incorporada en el precio de la acción (Ross et al., 2010).

De este modo, la hipótesis de la eficiencia de mercado formulada por Fama y Malkiel (1970) sugiere que en cualquier tiempo los precios reflejarán completamente toda la información disponible en una acción o mercado en particular. De acuerdo con lo anterior, los inversionistas no tienen ventajas en predecir el retorno del precio de una acción porque ninguno tiene acceso a toda la información. Por otro lado, la naturaleza de la información no se limita a las noticias financieras, de hecho, la información sobre el contexto político, económico, ambiental y social se verá reflejada en los precios de las acciones (Clarke et al., 2001).

Así pues, a pesar de que la hipótesis de la eficiencia del mercado supone que no se pueden generar rendimientos superiores, Martínez (2006) señala la existencia de otros grupos que parecen usar información no pública para ofrecer rendimientos superiores; tales grupos están formados por los corporate insiders, que podrían ser miembros del consejo directivo, o algún accionista sustancial. Con base en lo anterior, se formula la hipótesis de investigación:

3. Método

Se utilizó un diseño de investigación con alcance correlacional, considerando que las implicaciones de los eventos pandémicos como el SARS, la influenza H1N1 y la COVID-19 (SARS-CoV-2) tienen implicaciones a gran escala y de naturaleza incierta ante el contexto de hiperconectividad de la sociedad moderna. En este sentido, se busca determinar las variaciones en los rendimientos de las empresas farmacéuticas listadas en el índice S&P500, ante los comunicados de la OMS relativos a las pandemias respiratorias que han afectado el siglo XXI.

La metodología de estudio de eventos aplicada en el presente trabajo inicia con la determinación de los parámetros necesarios para la estimación de los rendimientos esperados, mediante la regresión de los rendimientos de las acciones de las empresas de la industria farmacéutica respecto a los rendimientos del índice de mercado S&P500 (Jaramillo y García, 2012), cuantificando también los rendimientos anormales, sustrayendo de los rendimientos reales de las acciones los rendimientos esperados (Singh et al., 2020). Se debe considerar que, de acuerdo con Maneenop y Kotcharin (2020), si el mercado es eficiente en su forma semifuerte, los rendimientos anormales deberían ser cero, lo que implica que los precios de mercado son los mismos que el valor razonable (Albulescu, 2020).

De esta forma, se busca determinar tanto la dirección como el impacto financiero, con base en las cotizaciones diarias de cada una de las emisoras del sector farmacéutico del índice S&P 500. El S&P 500 es considerado el índice de referencia de la economía norteamericana, lo que propicia su investigación, seguimiento y uso a escala global; está integrado en un 80% por empresas industria les, en un 8% por empresas de servicio público, en un 8% por financieras y un 4% restante lo componen empresas de transporte. Las empresas de la muestra listadas en el índice S&P 500 que pertenecen al sector farmacéutico se muestran en la tabla 1.

Tabla 1 Empresas del sector farmacéutico pertenecientes al índice S&P 500

| Clave | ID | Empresa | Clave | ID | Empresa |

|---|---|---|---|---|---|

| A | 1001 | Agilent Technologies Inc | IDXX | 1031 | IDEXX Laboratories |

| ABBV | 1002 | AbbVie Inc. | ILMN | 1032 | Illumina Inc |

| ABC | 1003 | AmerisourceBergen Corp | INCY | 1033 | Incyte |

| ABMD | 1004 | ABIOMED Inc | IQV | 1034 | IQVIA Holdings Inc. |

| Clave | ID | Empresa | Clave | ID | Empresa |

| ABT | 1005 | Abbott Laboratories | ISRG | 1035 | Intuitive Surgical Inc. |

| AGN | 1006 | Allergan, plc | JNJ | 1036 | Johnson & Johnson |

| ALGN | 1007 | Align Technology | LH | 1037 | Laboratory Corp. of America Holding |

| ALXN | 1008 | Alexion Pharmaceuticals | LLY | 1038 | Lilly (Eli) & Co. |

| AMGN | 1009 | Amgen Inc. | MCK | 1039 | McKesson Corp. |

| ANTM | 1010 | Anthem | MDT | 1040 | Medtronic plc |

| BAX | 1011 | Baxter International Inc. | MRK | 1041 | Merck & Co. |

| BDX | 1012 | Becton Dickinson | MTD | 1042 | Mettler Toledo |

| BIIB | 1013 | Biogen Inc. | MYL | 1043 | Mylan N.V. |

| BMY | 1014 | Bristol-Myers Squibb | PFE | 1044 | Pfizer Inc. |

| BSX | 1015 | Boston Scientific | PKI | 1045 | PerkinElmer |

| CAH | 1016 | Cardinal Health Inc. | PRGO | 1046 | Perrigo |

| CERN | 1017 | Cerner | REGN | 1047 | Regeneron Pharmaceuticals |

| CI | 1018 | CIGNA Corp. | RMD | 1048 | ResMed |

| CNC | 1019 | Centene Corporation | STE | 1049 | STERIS plc |

| COO | 1020 | The Cooper Companies | SYK | 1050 | Stryker Corp. |

| CVS | 1021 | CVS Health | TFX | 1051 | Teleflex |

| DGX | 1022 | Quest Diagnostics | TMO | 1052 | Thermo Fisher Scientific |

| DHR | 1023 | Danaher Corp. | UHS | 1053 | Universal Health Services, Inc. |

| DVA | 1024 | DaVita Inc. | UNH | 1054 | United Health Group Inc. |

| EW | 1025 | Edwards Lifesciences | VAR | 1055 | Varian Medical Systems |

| GILD | 1026 | Gilead Sciences | VRTX | 1056 | Vertex Pharmaceuticals Inc |

| HCA | 1027 | HCA Healthcare | WAT | 1057 | Waters Corporation |

| HOLX | 1028 | Hologic | XRAY | 1058 | Dentsply Sirona |

| HSIC | 1029 | Henry Schein | ZBH | 1059 | Zimmer Biomet Holdings |

| HUM | 1030 | Humana Inc. | ZTS | 1060 | Zoetis |

Fuente: elaboración propia con base en el índice S&P500.

3.1 Metodología de eventos

De acuerdo con Liu et. al. (2020) y MacKinlay (1997), la metodología de estudio de eventos tiene sus orígenes en los estudios de Dolley (1933), mucho antes de que Ball y Brown (1968) y Fama y Malkiel (1970) plantearan dicha metodología de manera sistemática. La metodología de estudio de eventos es una herramienta cuya función es evaluar el impacto financiero de los cambios en la política corporativa (McWilliams y Siegel, 1997), dado que facilita la previsión del comportamiento de los valores e índices con relación al anuncio de un evento (Singh et al., 2020), lo que fundamenta así que los cambios de las cotizaciones bursátiles posteriores a un evento reflejan los verdaderos efectos económicos de dicho evento, y proporcionan la base de la metodología de estudio de eventos (Goel et al., 2017). Esta metodología, a decir de Brown y Warner (1985) y MacKinlay (1997), es ampliamente utilizada para estimar retornos anormales, lo que coindice con los estudios de Campbell et al. (1997), Soltani (2000) y Chen et al. (2007).

El estudio de eventos planteado en la presente investigación se realizó mediante el modelo de mercado y el cálculo de los retornos anormales de la fecha evento (Maneenop y Kotcharin, 2020; Bowman, 1983), partiendo de la hipótesis de que los mercados son eficientes en su nivel intermedio (semifuerte), lo que implica que los precios absorben toda la información publicada recientemente (Liu et al., 2020) y, de esta forma, la información publicada podrá ser utilizada para predecir el comportamiento de las acciones y sus precios.

La hipótesis de la eficiencia de mercados sugiere que obtener ganancias intentando predecir los movimientos del mercado es muy difícil y poco común (Clarke et al., 2001). Sin embargo, una vez que aparece la nueva información y esta se vuelve pública, los precios de las acciones reaccionan en respuesta a las noticias (Liu et al., 2020; Brooks, Patel y Su, 2003, Kliger y Gurevich, 2014). Como ya se explicó, el uso de la metodología de estudio de eventos permite determinar la existencia de un efecto “anormal” en el precio de las acciones asociado con un evento no anticipado.

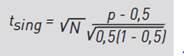

Fama (1991) refiere que el estudio de eventos puede ofrecer un claro panorama de la velocidad en el ajuste de los precios a la información con base en la hipótesis de la eficiencia de mercados. Así es como la elección de esta metodología se fundamenta en su capacidad superior para detectar retornos anormales en comparación con otras metodologías (Alam et al., 2020).

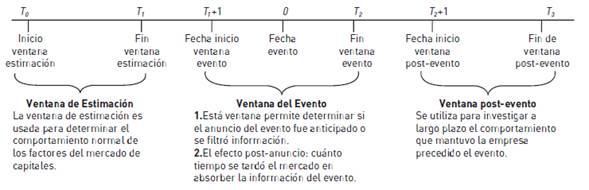

Por otra parte, Benninga (2014) señala que un estudio de eventos se encuentra compuesto por tres ventanas de tiempo que son las que permiten visualizar si existió un retorno anormal (figura 1).

En la figura 1 se observa la línea de tiempo, la cual ilustra la secuencia de tiempo de un evento; la longitud de la ventana de estimación, que también es conocida como el control de periodo y está representada como T0 a T1, es de 120 días, que se contabilizan de forma recursiva con inicio dos días antes del evento. A partir de esta longitud de la ventana se obtienen los rendimientos considerados normales.

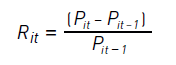

Para llevar a cabo el estudio de eventos y realizar los cálculos del retorno normal, es necesario contar con las cotizaciones diarias de las empresas que se pretende estudiar, así como del mercado. Para esto, se estima el modelo estándar de mercado en la ecuación 1, que representa su cálculo (Jaramillo y García, 2012).

(1)

(1)

Donde R it es el rendimiento observado de la acción i durante el tiempo t y P it es el precio de la acción i en el período t.

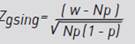

El evento que se estudiará está localizado en 0 y la ventana del evento va de T1 + 1 a T2. En esta ventana se estiman los retornos anormales. Para una mejor comprensión, un retorno anormal se representa en la ecuación 2.

(2)

(2)

Donde R(α) i t es el rendimiento de la acción i en el período t (en el tiempo t-1 al tiempo t); P i t-1 es el precio de la acción i en el tiempo t; y P i t-1 es el precio de la acción i en el tiempo t-1. Adicionalmente, Ramírez (2015) sugiere que en caso de no existir información adicional que pueda ser utilizada para obtener beneficios extraordinarios, el valor de R(α) debería ser cero. La longitud de la ventana posevento está representada como T2 +1 a T3.

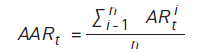

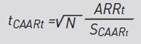

3.1.1 Retorno anormal promedio

Los retornos anormales promedio (AAR, por sus siglas en inglés de Average Abnormal Return) están definidos como la media aritmética de los retornos anormales a través de la submuestra de observaciones hipotéticas que tienen el mismo signo, en un tiempo específico con relación al evento (Kliger y Gurevich, 2014). Cuando el análisis se concentra en los retornos anormales promedio, esto puede ayudar a aumentar la relación señal-ruido (S/R) del precio de la acción que se está estudiando en el evento analizado. El promedio debería ser calculado sobre las observaciones cuyos rendimientos son hipotéticos y tienden a moverse en la misma dirección (Kliger y Gurevich, 2014). Siguiendo a Kliger y Gurevich (2014), el retorno anormal promedio queda definido en la ecuación 3.

(3)

(3)

Donde ARR t es el retorno anormal promedio estimado en el periodo t; AR i t es el retorno anormal de la acción i estimada en el periodo t; n es el número de observaciones en la submuestra de observaciones que mantienen la misma hipótesis de signo del retorno anormal.

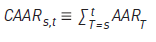

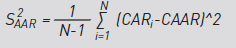

3.1.2 Retorno anormal promedio acumulativo

El retorno anormal acumulativo promedio (CAAR, por sus siglas en inglés de Cumulative Average Abnormal Return) es útil para revelar alguna irregularidad en los cálculos del AAR; el CAAR se calcula como la suma de todos los AAR en el periodo. De acuerdo con Kliger y Gurevich (2014), se espera que la suma acumulativa de AAR manifieste la reacción acumulada del precio. En caso de buenas noticias, los AAR tienen mayor tendencia a ser positivos, así que los CAAR deberían revelar una irregularidad al alza. Para las noticias malas, los AAR tienden a ser negativos y, por consiguiente, el cálculo de los CAAR debería revelar una irregularidad a la baja. En la ecuación 4 se muestra la representación matemática de los CAAR.

(4)

(4)

Donde CAAR s,t es el CAAR estimado del periodo s al periodo t y AAR t es el AAR al periodo t.

Por lo explicado anteriormente, los CAAR otorgan una adecuada representación de la tendencia en los retornos anormales de la acción alrededor de la fecha del evento analizada, así como se pueden observar de una mejor manera los cambios que surgen a raíz de los anuncios que se realizan. Las irregularidades CAAR que son detectadas antes del evento indican que la información pudo fugarse o bien algunos participantes tuvieron acceso privilegiado a ella. Las irregularidades observadas después del evento definen la ineficiencia del mercado (Kliger y Gurevich, 2014).

3.2 Pruebas paramétricas y no paramétricas

Las pruebas paramétricas y no paramétricas (tabla 2) se diferencian por el supuesto sobre su distribución (Schimmer, Levchenko y Muller, 2015). El primer grupo de pruebas paramétricas tiene la finalidad de realizar un supuesto sobre la distribución de los retornos anormales (Abnormal Return, AR). La prueba transversal t CAARt fue propuesta por Boehmer, Musumeci y Poulsen (1991), dicha prueba permite la corrección de la desviación para evitar errores tipo I. En este sentido, el S CAARt se refiere a la desviación estándar de las rentabilidades anormales acumuladas. La prueba propuesta por Patell (1976), y que lleva su mismo nombre, permite estandarizar las AR ajustando el error dado por las previsiones de la ventana de evento que se encuentren fuera de la estimación, por consiguiente, SAR i,t es el acumulado de los AR estandarizados. Finalmente, la prueba skewness corrected, propuesta por Hall (1992), corrige la prueba t de la sección transversal utilizando un paramétrico que permite medir y calcular la asimetría, y que considera el tamaño de la muestra.

Tabla 2 Estadísticos pruebas de significancia paramétricas y no paramétricas

| Pruebas no paramétricas | |||

| Nombre | Referencia | AB | |

| Ecuación 5. Prueba de rango Corrado | Corrado y Zivney (1992) | Rank Z | Estadística de prueba para probar H₀:AAR = 0

|

Estadística de prueba para probar H₀:AAR = 0

|

|||

| Ecuación 6. Prueba de rango T generalizado | Kolari y Pynnönen (2011) | Generalized Rank T | Estadística de prueba para probar H₀:AAR = 0

|

| Ecuación 7. Prueba de rango Z generalizado | Kolari y Pynnönen (2011) | Generalized Rank Z |

|

| Ecuación 8. Prueba de signo | Cowan (1992) |

|

|

| Pruebas paramétricas | |||

| Nombre | Referencia | AB | |

| Ecuación 9. Prueba generalizada de signo Cowan | Cowan (1992) | Generalized Sign Z | Estadística de prueba para probar H₀:AAR = 0

|

| Ecuación 10. Prueba de Wilcoxon de rango con signo | Wilcoxon (1945) | Estadística de prueba para probar H₀:AAR = 0

|

|

| Ecuación 11. Prueba transversal | CSect T | Estadística de prueba para probar H₀:AAR = 0

|

|

| Ecuación 12. Prueba de desviación estándar de la serie de tiempo | CDA T | Estadística de prueba para probar H₀:AAR = 0

|

|

Estadística de prueba para probar H₀:AAR = 0

|

|||

| Ecuación 13. Prueba de Patell | Patell (1976) | Patell Z | Estadística de prueba para probar H₀:AAR = 0

|

| Donde: CSAR es el rendimiento anormal acumulativo estandarizado. | |||

| Ecuación 14. Prueba de Patell ajustada | Kolari y Pynnönen (2011) | Adjusted Patell Z | Estadística de prueba para probar H₀:AAR = 0

|

| Estadística de prueba para probar H₀:AAR = 0

|

|||

| Ecuación 15. Prueba transversal estandarizada | Boehmer, Musumeci y Poulsen (1991) | StdCSect Z | Estadística de prueba para probar H₀:AAR = 0

|

| Ecuación 16. Prueba de sección transversal ajustada y estandarizada | Kolari y Pynnönen (2011) | Adjusted StdCSect Z | Estadística de prueba para probar H₀:AAR = 0

|

| Estadística de prueba para probar H₀:AAR = 0

|

|||

| Ecuación 17. Prueba de sesgo corregida | Hall (1992) | Skewness Corrected T |

|

Fuente: elaboración propia.

En el conjunto de pruebas no paramétricas se consideran la prueba de rango (Corrado y Zivney, 1992; Kolari y Pynnönen, 2011) y la prueba de signo (Wilcoxon, 1945; Cowan, 1992). La prueba de rango fue propuesta por Corrado y Zivney (1992), mientras que la prueba de signo fue propuesta por Cowan (1992); esta última se utiliza para comparar la proporción de valores positivos obtenidos en la ventana de estimación con los de la ventana de evento, para este caso p es el número de AR i esperados a partir de los resultados de la ventana de estimación y φi,t es una variable que es igual a 1 en caso de que el signo sea positivo y 0 en caso de que el signo sea negativo. Para la aplicación de las pruebas paramétricas y no paramétricas se utiliza una estadística de prueba en la que la H₀: AAR = 0 y H₀: CAAR = 0. Respecto al uso de las pruebas, Schipper y Smith (1983, citados en Ramírez, 2015) recomiendan el uso de ambas pruebas (paramétricas y no paramétricas) para evitar resultados sesgados por una observación atípica, considerando que las pruebas son complementarias.

3.3 Fechas y ventanas de eventos

Uno de los principales factores al realizar un estudio de eventos es identificar con exactitud la fecha en que se desarrolla el evento que se pretende estudiar. En esta investigación, los eventos que serán estudiados corresponden a los reportes de situación emitidos por parte de la OMS respecto a las crisis sanitarias del SARS, la influenza y la COVID-19 (tabla 3).

Tabla 3 Fechas de los eventos de las crisis sanitarias

| Fechas/eventos | SARS | INFLUENZA | COVID-19 |

|---|---|---|---|

| Fecha detección en humanos | E1. 16-nov-02 | E5. 15-abr-09 | E10. 31-dic-19 |

| Fecha de reporte por la OMS | E2. 12-mar-03 | E6. 18-abr-09 | E11. 20-ene-20 |

| Declaración amenaza a la salud a nivel mundial | E3. 15-mar-03 | E7. 29-abr-09 | E12. 30-ene-20 |

| Declaración de pandemia | N/A* | E8. 11-jun-09 | E13. 11-mar-20 |

| Declaración contención | E4. 05-jul-03 | E9. 10-ago-10 | N/A |

Fuente: elaboración propia con base en las declaraciones de la OMS.

Cuando los eventos no tienen un impacto real sobre los rendimientos de las acciones, el promedio de los AAR es poco significativo. En este estudio se utilizó una ventana de cinco días (-2:2), lo que quiere decir que se tomaron en cuenta las cotizaciones dos días antes de los reportes de situación y dos días después del día del evento (t = 0). Se considera la fecha de publicación de los reportes de la situación de la pandemia; en caso de existir alguna filtración de información antes de los reportes de la situación, esta se verá reflejada en los resultados del AAR (-2:0).

Para otro tipo de estudios, se podría tomar para la ventana del evento entre 3, 5 y 10 días, dado que en ocasiones el mercado tarda en absorber la información. A este respecto, Wirl y Kujundzic (2004) afirman que, de las diversas variedades para medir las ventanas de eventos, la más apropiada es la que se encuentra 10 días antes y 10 días después del evento. Sin embargo, de acuerdo con Bina y Vo (2007), no existe un procedimiento general para determinar la ventana de estimación. Por su parte, Ahern (2009) señala que se puede utilizar una ventana mínima de cinco días, mientras que Jaramillo y García (2012) utilizan una ventana de -2:2, que es la que se seleccionó para esta investigación, dado que los impactos de los reportes de la situación sanitaria a nivel mundial deberían tener un efecto casi inmediato en los precios de las acciones. Benninga (2014) menciona que la ventana de estimación usual es de 252 días de cotización o bien un año calendario. En otra investigación, Lin y Tamvakis (2010) utilizaron una ventana de 40 días, mientras que Demirer y Kutan (2010) consideraron un periodo de 60 días, en tanto que Bina y Vo (2007) usaron una ventana de 30 días. Otros estudios utilizaron una ventana de estimación de 120 días, esto debido a que algunos de los eventos podrían caer dentro de la misma ventana y podrían arrojar resultados incorrectos (Ramírez, 2015).

Respecto a las pruebas estadísticas, se utilizó la prueba transversal, que permitió la corrección de la desviación con el fin de evitar errores, y la prueba de Patell, con la que se pudo estandarizar los rendimientos anormales y ajustar el error originado por las previsiones de la ventana de evento. También se utilizó la prueba skewness para corregir la prueba t de la sección transversal en la distribución de retorno anormal sesgada; así mismo, se aplicó la prueba de rango y signo, para comparar la proporción de valores positivos obtenidos en la ventana de estimación con los de la ventana del evento.

4. Resultados

A continuación, se presentan los resultados estadísticos de la aplicación de las pruebas Patell Z, Generalized Sign Z, Csect T, StdCSect Z, Rank Z, Generalized Rank T, Adjusted Patell Z, Adjusted StdCSect Z, Generalized Rank Z, Skewness Corrected T a las empresas farmacéuticas que cotizan en el S&P 500 (tabla 4).

Tabla 4 Metodología de eventos

| Eventos agru pados/Variable | CAAR1 | Positivo: Negativo CAR2 | N.o CARs | Prueba de Patell Z | Prueba transversal | Prueba Generalizada de signo | Prueba transversal estandarizada | Prueba de Rango | Prueba de Rango T Generalizado | Prueba de Pattel ajustada | Prueba de sección transversal ajustada y estandarizada | Prueba de Rango T Generalizado | Prueba de sesgo corregida | ABHAR3 Prueba Transversal | Prueba de Hall sesgo corregida ABHAR | |

| 1 | DETECCION. SARS.GSPC | 0,0006 | 21:35 | 56 | -2,3055 | 0,0384 | -1,902 | -1,5361 | -0,7421 | -0,7507 | -0,9504 | -1,0063 | -1,9129 | 0,0804 | 0,2166 | 0,2682 |

| 2 | REPORTE. SARS.GSPC | -0,0159 | 16:40 | 56 | -3,4538 | -1,7411 | -3,254 | -2,9626 | -1,8856 | -1,3819 | -1,7278 | -1,9109 | -2,8273 | -2,1416 | -1,7665 | -2,0835 |

| 3 | AMENAZA. SARS.GSPC | 0,0221 | 36:20 | 56 | 3,2128 | 2,5507 | 2,0736 | 3,5767 | 1,4655 | 1,7254 | 1,6022 | 1,8523 | 3,5083 | 2,7786 | 2,4031 | 2,5798 |

| 4 | CONTENCION. SARS | 0,0115 | 31:25 | 56 | 0,915 | 1,5797 | 0,8441 | 1,0434 | 0,4293 | 0,5715 | 0,429 | 0,2611 | 1,251 | 1,7283 | 1,5961 | 1,7711 |

| 5 | DETECCION. INFLUENZA. GSPC | 0,0085 | 35:21 | 56 | 1,1486 | 1,2218 | 1,6843 | 1,4975 | 0,2828 | 0,6467 | 0,3874 | 0,5055 | 1,9627 | 1,1868 | 1,2841 | 1,2677 |

| 6 | REPORTE. INFLUENZA. GSPC | -0,0135 | 15:41 | 56 | -1,9813 | -1,7052 | -3,6649 | -2,1416 | -0,7601 | -0,9517 | -0,6633 | -0,7315 | -2,9268 | -1,5308 | -1,6183 | -1,4391 |

| 7 | AMENAZA. INFLUENZA. GSPC | 0,0251 | 30:26 | 56 | 2,8572 | 2,5058 | 0,3765 | 2,324 | 0,5483 | 0,5498 | 0.9464 | 0,6474 | 1,7178 | 2,9385 | 2,4526 | 2,916 |

| 8 | PANDEMIA. INFLUENZA. GSPC | -0,0067 | 20:36 | 56 | -0,8307 | -1,5538 | -2,0603 | -1,5711 | -0,4391 | -0,5602 | -0,2605 | -0,4031 | -1,8287 | -1,5232 | -1,6852 | -1,6535 |

| 9 | CONTENCION. INFLUENZA. GSPC | 0,0072 | 36:20 | 56 | 2,1817 | 1,8963 | 2,2229 | 2,2083 | 0,7343 | 0,8552 | 0,867 | 0,9216 | 2,3108 | 1,9753 | 1,8566 | 1,932 |

| 10 | DETECCION. COVID.GSPC | -0,008 | 20:40 | 60 | -1,7581 | -2,7198 | -2,7093 | -2,7798 | -0,8646 | -1,0752 | -0,6984 | -0,9709 | -3,053 | -3,6487 | -2,7375 | -3,6421 |

| 11 | REPORTE. COVID.GSPC | 0,0055 | 36:24 | 60 | 1,5383 | 1,4964 | 1,5126 | 1,6459 | 0,5656 | 0,6136 | 0,6148 | 0,5494 | 1,7483 | 1,4386 | 1,5082 | 1,4549 |

| 12 | AMENAZA. COVID.GSPC | -0,0209 | 12:48 | 60 | -5,5515 | -5,9084 | -4,7469 | -5,7521 | -1,6369 | -1,9986 | -2,1443 | -1,8502 | -5,8288 | -5,7867 | -5,9912 | -5,8147 |

| 13 | PANDEMIA. COVID.GSPC | 0,0011 | 26:34 | 60 | -1,1229 | 0,1301 | -1,1405 | -0,4287 | 0,4519 | -0,1279 | -0,4033 | -0,3546 | -0,3881 | 0,1385 | 0,658 | 0,6774 |

1 Retorno Anormal Acumulativo Promedio. 2 Retorno Anormal Promedio. 3 Rendimiento anormal "comprar y mantener" (Buy-and-Hold abnormal return, ABHAR, por sus siglas en Inglés).

Fuente: elaboración propia.

Vale la pena recalcar que la aplicación de la metodología de eventos permite medir el impacto de los sucesos no planeados, tales como las declaraciones hechas (reportes de situación) por la OMS, respecto a la crisis sanitaria. Cuando los anuncios de prensa no tienen un impacto real sobre los rendimientos de las acciones, el promedio de los retornos anormales es poco significativo. En esta investigación, se consideró una ventana de cinco días (-2:2), tomando como día del evento la publicación de los reportes de situación. Así bien, en caso de que exista filtración sobre la información, esta se verá reflejada en los resultados de los retornos anormales promedio (-2:0).

Los resultados muestran que los rendimientos anormales son distintos a cero, lo que indica que existen tanto valores positivos como negativos, sin que se observe un efecto sistemático en los rendimientos, lo que confirma la eficiencia del mercado en su forma semifuerte. Así mismo, los retornos anormales promedio presentan valores tanto positivos como negativos, lo que permite rechazar la Ho1: los reportes de la OMS no tienen un impacto medible en el desempeño del índice S&P 500, y se infiere que los reportes de la OMS tienen un impacto medible en este índice.

La hipótesis del CAAR implica que los resultados deberían ser iguales a cero, en caso contrario se puede esperar que el acceso a la información pudo ser anticipada (Ho: CAAR = 0), los resultados de las pruebas tanto paramétricas como no paramétricas muestran que todos los eventos son estadísticamente significativos; así también, un análisis general muestra que los retornos anormales presentan impactos con mayor peso positivo, por tanto, hay evidencia que permite no aceptar la hipótesis nula.

En cuanto al nivel de la reacción de las empresas del sector farmacéutico ante los anuncios de la OMS, la declaración de las pandemias como amenaza a la salud a nivel mundial presentó los rendimientos anormales más elevados, dado que la muestra de empresas farmacéuticas listadas en el S&P 500 presenta un CAAR de 2,51%, ante la declaratoria de amenaza a la salud a nivel mundial de la influenza el 29 de abril del 2009. En el mismo sentido, la declaratoria como amenaza a la salud a nivel mundial del SARS el 15 de marzo de 2003 dio como resultado un CAAR de 2,21%; de manera antitética a las pandemias del SARS y la influenza, la declaratoria como amenaza a la salud a nivel mundial de la COVID-19 por parte de la OMS originó un CAAR de -2,09% en las empresas objeto de estudio, dichos resultados se justifican a la luz de la literatura existente, que refiere la influencia de factores tales como una rápida dispersión geográfica de la COVID-19 en los principales centros financieros y económicos a nivel mundial, una cobertura noticiosa intensa relativa a los altos niveles de contagio y decesos en los países afectados, así como la escasa investigación científica ante los efectos, formas de contagio y propagación de la COVID-19. Dichos factores generaron un ambiente de alta incertidumbre y desconfianza entre los inversionistas ante la duda de la viabilidad económica de los países, derivada de las condiciones ocasionadas por el confinamiento, los gastos sanitarios y la reducción de actividad económica, aunado a los altos niveles de apalancamiento del sector empresarial previos a la pandemia.

Los reportes de la OMS relativos a la capacidad de transmisión en humanos de los virus pandémicos propiciaron CAAR negativos de -1,59% en cuanto al SARS, así como -1,35% con relación a la influenza H1N1. Por su parte, en la COVID-19 el CAAR fue de 0,55%. En cuanto a los comunicados de contención de la pandemia emitidos por la OMS de fechas 5 de julio del 2003 y 10 de agosto del 2010, los resultados mostraron un impacto positivo en las cotizaciones de las 60 empresas farmacéuticas analizadas, pertenecientes al S&P 500, con CAAR de 1,15% y 0,72% para el SARS y la influenza, respectivamente, derivado del optimismo en cuanto al funcionamiento de la economía en lo general y la previsión de los flujos de fondos para las empresas farmacéuticas en lo particular.

5. Conclusiones

Las consecuencias de las pandemias de la COVID-19, la influenza H1N1 y el SARS tienen un efecto visible cuando se analiza el impacto de las declaraciones de un organismo tan importante como la OMS respecto al índice S&P 500. De manera inicial, la revisión de la literatura mostró evidencia consistente del impacto negativo en las cotizaciones bursátiles como respuesta a los comunicados sobre el desarrollo de eventos pandémicos emitidos por la OMS; impacto que se acentúa a medida que se aclara la trayectoria de la pandemia, tanto en el número de casos como en el número de decesos. Esto refuerza el efecto bursátil por factores como la proximidad geográfica a los grandes centros económicos y financieros y genera aumentos considerables de volatilidad a medida que los casos se perciben más cercanos a los inversionistas. Sumado a esto, los factores geográficos y la cobertura mediática de los eventos pandémicos, en particular de acontecimientos dramáticos, detonan sentimientos negativos en los inversionistas, afectan las decisiones de inversión y, como consecuencia, los rendimientos de los activos al ajustar la relación riesgo-incertidumbre sobre la rentabilidad esperada.

La fuerte cobertura mediática del grado de morbilidad y mortalidad (como en el caso de SARS de 2003) originó un fuerte impacto psicológico en las actitudes hacia el riesgo en los inversionistas.

La revisión de la literatura con relación al impacto financiero de las amenazas de salud a nivel internacional con el tamaño de las empresas mostró resultados poco concluyentes, mientras que el SARS del 2003 impactó en mayor medida las cotizaciones de las empresas de baja capitalización bursátil, así como las acciones de mayor volatilidad. Durante la pandemia de la COVID-19, las acciones pertenecientes a empresas con fuertes capitalizaciones bursátiles observaron rendimientos significativamente más negativos, en comparación con las acciones de baja capitalización de mercado. En lo que se refiere al impacto bursátil originado por la cobertura mediática de las pandemias, la COVID-19 ha causado un mayor impacto en los mercados financieros que las pandemias del SARS y la influenza. En cuanto al análisis de la relación de los movimientos bursátiles causados por las enfermedades pandémicas y sus afectaciones en industrias o sectores específicos, destacan por su nivel defensivo las empresas de sectores como alimentos y bebidas, venta al por menor de alimentos y productos básicos, servicios públicos, tecnología, equipos de salud, así como la industria farmacéutica y biotecnología. Lo anterior deriva de la previsión por parte de los inversionistas de un aumento en sus corrientes de efectivo. En sentido opuesto, las empresas más afectadas en su valor de mercado corresponden a sectores como alojamiento, entretenimiento y transporte, turismo, así como servicios al consumidor. Estos conforman el grupo de los mayores perdedores, por las políticas de distanciamiento social aplicadas en tiempos de pandemia. Cabe destacar el caso de las empresas dedicadas a la educación, servicios profesionales y finanzas, debido a que presentan bajos niveles de sensibilidad ante los efectos de las pandemias dada su capacidad para continuar las operaciones en línea.

En lo referente al impacto financiero de las pandemias de la COVID-19, la influenza y el SARS en las cotizaciones de las empresas farmacéuticas del índice S&P 500, objeto de esta investigación, los retornos anormales promedio presentan valores tanto positivos como negativos, lo que permite inferir la existencia del impacto medible de los reportes de la OMS en las empresas farmacéuticas incluidas en este índice. El análisis de los eventos relativos a los comunicados de la OMS respecto a la declaración de la COVID-19, la influenza y el SARS, como amenazas a la salud a nivel mundial, permitió observar rendimientos anormales más altos en las empresas farmacéuticas de la muestra.

De modo paralelo, las declaraciones de la OMS acerca de la contención del SARS y de la influenza, la fecha de detección en humanos y la declaración a nivel internacional de pandemia, mostraron rendimientos anormales positivos en las empresas farmacéuticas, aunque de forma más conservadora que los mencionados con anterioridad. De forma contraria, los comunicados de la OMS en los que se confirma la capacidad de transmisión del virus entre seres humanos provocaron los rendimientos anormales negativos más pronunciados entre las empresas farmacéuticas. Por lo que se puede inferir que los comunicados de la OMS impactan significativamente el rendimiento accionario de las empresas farmacéuticas del índice S&P 500. Por lo tanto, resulta de alta relevancia el estudio de los factores que definen la dirección de los movimientos bursátiles a la luz del contexto geográfico, económico y tecnológico, imperante en el momento de los eventos sujetos a estudio, lo que daría lugar a futuras investigaciones de carácter multifactorial.

Por último, estos resultados dejan evidencia del funcionamiento de la eficiencia del mercado en una forma semifuerte, lo cual se constituye en un hallazgo que permite comprobar esta teoría y brindar un elemento que se debe considerar en el análisis para la toma de decisiones de inversión en un entorno de alta incertidumbre y volatilidad.