Artículo de investigación

DOI: 10.18046/j.estger.2022.162.4524

Liderazgo compartido en equipos directivos y desempeño organizacional: el rol mediador del capital social

Shared leadership in management teams and organizational performance: The mediating role of social capital

Liderança compartilhada em equipes de gestão e desempenho organizacional: o papel mediador do capital social

* Joven investigadora, grupo de investigación Gestor, Universidad de Antioquia, Medellín, Colombia. juliana.chacon@udea.edu.co

** Profesor, Departamento de Ciencias Administrativas, Universidad de Antioquia, Medellín, Colombia. esteban.lopez@udea.edu.co

*** Profesor, Departamento de Ciencias Administrativas, Universidad de Antioquia, Medellín, Colombia. jenrique.arias@udea.edu.co. Autor para dirigir correspondencia.

Recibido: 10-12-2020 - Aceptado: 24-09-2021 - Publicado: 24-03-2022

Como citar: Chacón-Henao, J., López-Zapata, E. y Arias-Pérez, J. (2022). Liderazgo compartido en equipos directivos y desempeño organizacional: el rol mediador del capital social. Estudios Gerenciales, 38(162), 32-44. https://doi.org/10.18046/j.estger.2022.162.4524

Este estudio buscó analizar el efecto mediador del capital social en la relación entre el liderazgo compartido en los equipos directivos de empresas colombianas y el desempeño organizacional. Se utilizó una metodología de modelos de ecuaciones estructurales con mínimos cuadrados parciales, a partir de una encuesta aplicada a 113 integrantes de equipos directivos de empresas colombianas. Se identificó que el liderazgo compartido del equipo directivo tiene un efecto positivo sobre el desempeño organizacional y el capital social ejerce una mediación total en esta relación. Los hallazgos permiten resaltar la importancia de compartir las responsabilidades del liderazgo para fomentar el capital social en las organizaciones y de esta forma alcanzar los objetivos organizacionales con un mejor desempeño.

Clasificación JEL: M12, M54.

Palabras clave: liderazgo compartido; capital social; desempeño organizacional; Colombia.

This study analyzed the mediating effect of social capital on the relationship between shared leadership in the management teams of Colombian companies and organizational performance. Through a survey applied to 113 directors of Colombian companies, a structural equation model was evaluated using the methodology of partial least squares. It was identified that the shared leadership of the management team has a positive effect on the organizational performance and that social capital exerts a total mediation in this relationship. The findings highlight the importance of sharing leadership responsibilities to foster social capital in organizations and thus achieve organizational objectives with improved performance.

Keywords: shared leadership; social capital; organizational performance; Colombia.

Este estudo buscou analisar o efeito mediador do capital social na relação entre liderança compartilhada nas equipes de gestão de empresas colombianas e desempenho organizacional. Foi utilizada uma metodologia de modelos de equações estruturais com mínimos quadrados parciais, com base em uma pesquisa aplicada a 113 membros de equipes de gestão de empresas colombianas. Identificou-se que a liderança compartilhada da equipe gestora tem efeito positivo no desempenho organizacional e o capital social exerce uma mediação total nessa relação. Os achados permitem destacar a importância de compartilhar responsabilidades de liderança para promover o capital social nas organizações e, assim, atingir os objetivos organizacionais com melhor desempenho.

Palavras chave: liderança compartilhada; capital social; desempenho organizacional; Colômbia.

El liderazgo compartido en los equipos directivos es un tema que ha ido adquiriendo cada vez mayor relevancia en la literatura sobre liderazgo, gestión y organizaciones. Durante las últimas dos décadas, el liderazgo compartido se ha convertido en un tema emergente que refleja un nuevo dominio sobre las influencias mutuas del liderazgo (formales e informales) en el ámbito de los equipos de trabajo (Zhu, Song, Zhu y Johnson, 2019). Por lo tanto, la naturaleza única del liderazgo compartido exige nuevas teorías para capturar la esencia de las influencias so-ciales mutuas en los equipos de trabajo y sus impactos en otras variables organizacionales.

En países emergentes de Latinoamérica, como Colombia, los estudios de liderazgo se han centrado principalmente en atributos y estilos particulares de los líderes individuales (Gaviria-Rivera y López-Zapata, 2019; Hincapié-Montoya, Zuluaga-Correa y López-Zapata, 2018; Reyes-Bastidas y Briano-Turrent, 2018; Rojero-Jiménez, Gómez-Romero y Quintero-Robles, 2019). Sin embargo, el liderazgo compartido aún es un tema poco explorado por académicos y empresarios de este contexto.

El liderazgo compartido se refiere a la influencia mutua, simultánea y continua dentro de un equipo caracterizado por el desarrollo de líderes formales y no formales (Pearce, 2004). Este liderazgo compartido facilita la movilización de los conocimientos e innova-ciones (Brown, MacGregor y Flood, 2020), la satisfacción laboral y el compromiso organizativo (Liu y Werblow, 2019), el aprendizaje, la evaluación critica de ideas y la cultura abierta (Lyndon y Pandey, 2019). Varios estudios han analizado la relación entre el liderazgo compartido y el desempeño organizacional o del equipo, y han evidenciado una relación positiva (Bhayana, Gupta y Sharda, 2021; Cook, Zill y Meyer, 2020; D’Innocenzo, Mathieu y Kukenberger, 2016; Hsu, Li y Sun, 2017; Müller, Pintor y Wegge, 2018; Salas-Vallina, Ferrer-Franco y Herrera, 2020).

Existen investigaciones que han explorado algunos efectos mediadores y moderadores en la relación entre liderazgo compartido y desempeño organizacional o entre liderazgo compartido y rendimiento del equipo (Scott-Young, Georgy y Grisinger, 2019). Por ejemplo, se ha identificado el rol mediador en esta relación por parte de constructos como la coordinación, el compromiso con las metas y el conocimiento compartido (Han, Lee, Beyerlein y Kolb, 2018), la potencia del equipo (Sivasubramaniam, Murry, Avolio y Jung, 2002), la confianza en el equipo (Nicolaides et al., 2014) y factores moderadores como la complejidad del trabajo (Martin, Cormican, Sampaio y Wu, 2018). Sin embargo, existe un vacío en el análisis del rol que desempeña el capital social en esta relación.

El capital social se refiere a los recursos reales y disponibles que se generan por la interacción de individuos que crean redes o lazos (Nahapiet y Ghoshal, 1998; Nappi, 2014). Para comprender mejor la forma como el liderazgo compartido influye en el desempeño empresarial, es pertinente analizar el rol mediador que puede ejercer el capital social en dicha relación, ya que cuando se comparten las responsabilidades del liderazgo hay unos efectos producidos por esta interacción, como la cohesión, la confianza, el compromiso y la cognición de equipo, que favorecen el desarrollo del capital social, el cual a su vez puede influir directamente en los resultados de la empresa (Hasan, He y Lu, 2020). En esencia, cuando se implementa el liderazgo compartido en los equipos directivos, aumenta la colaboración y la coordinación, por lo que se crea un lenguaje compartido y que fortalece las relaciones del equipo con todos los colaboradores, de tal forma que se fortalece a su vez el capital social de la organización. De esta manera, el capital social favorece la distribución del conocimiento y la cooperación entre diferentes áreas de la organización, lo cual finalmente puede repercutir en un mejor desempeño empresarial.

El rol mediador del capital social entre el liderazgo compartido y el desempeño organizacional no ha sido estudiado en la literatura reciente, pero se ha encontrado que las prácticas del desarrollo del liderazgo contribuyen a la creación y fortalecimiento del capital social dentro de un equipo, lo que puede traer beneficios para los resultados de la organización (Cullen-Lester, Maupin y Carter, 2017; Lee y Hallak, 2020; Roberts, 2013).

En resumen, este estudio tuvo como objetivo analizar el efecto mediador que ejerce el capital social en la relación entre el liderazgo compartido en los equipos directivos y el desempeño organizacional de una muestra de empresas colombianas.

Para cumplir con este objetivo, se aplicó un cuestionario a una muestra de integrantes de equipos directivos de empresas colombianas de diferentes in-dustrias, a partir de los cuales se desarrolló un modelo de ecuaciones estructurales con el método de mínimos cuadrados parciales (SEM-PLS).

En primer lugar, se presenta un marco teórico en el que se exponen las bases conceptuales y teóricas que justifican las hipótesis propuestas. En segundo lugar, se presenta la metodología, que in-cluye una descripción del proceso desarrollado para la recolección de información, las escalas de medida utilizadas y los procedimientos estadísticos realizados. En tercer lugar se presentan los resultados obtenidos del modelo de medida y el modelo estructural. Por último, se presenta la discusión de los hallazgos obtenidos y las conclusiones del estudio.

En el campo del liderazgo, las investigaciones sobre liderazgo compartido han comenzado a tener una alta relevancia en años recientes (Zhu, Liao, Yam y Johnson, 2018). La idea de que el liderazgo puede ser compartido entre los miembros de un equipo se contrapone a la concepción tradicional del liderazgo como un proceso de influencia jerárquica descendente derivado de un solo individuo dentro de los equipos de trabajo: el líder formal. Este paradigma jerárquico, vertical y centrado en el líder ha sido una característica destacada en la literatura sobre liderazgo durante muchas décadas (Zhu et al., 2019). El liderazgo compartido puede ser considerado una extensión y no una sustitución del liderazgo vertical, dado que las características individuales del líder vertical influyen en el despliegue y forma de liderazgo compartido (Pearce y Sims, 2000).

El liderazgo compartido se define como la influen-cia simultánea, continua y distribuida dentro de un equipo, esta influencia incluye el surgimiento de líde-res formales o informales, dentro o fuera del grupo, considerado también como un fenómeno emergente y dinámico (D’Innocenzo et al., 2016; Nicolaides et al., 2014; Pearce, 2004). Este liderazgo compartido se basa en un conocimiento colectivo que fluye a través de la colaboración, de la influencia horizontal, a diferencia del liderazgo vertical, que depende de las capacidades de un líder individual y que viene de una estructura formal de poder y estatus (Ensley, Hmieleski y Pearce, 2006; Pearce, Wassenaar y Manz, 2014; Zhu et al., 2018).

El liderazgo compartido implica una práctica en la que los miembros del grupo o el equipo de alta dirección comparten la responsabilidad y participan completamente en las tareas de liderazgo, como motivar a los otros y establecer objetivos (Carson, Tes-luk y Marrone, 2007; Ensley, Pearson y Pearce, 2003). Compartir el liderazgo implica que la organización aumente las capacidades de liderazgo de sus cola-boradores, potencialice una visión más cooperativa de la influencia y la autoridad y genere el cambio en la creencia de que el liderazgo es una característica única de un individuo (Nappi, 2014).

Para que un equipo de trabajo logre desarrollar su liderazgo compartido, es importante que en su interior exista un propósito común, un apoyo social, voz y el entrenamiento de un líder externo que pueda orientar y distribuir las responsabilidades de liderazgo (Carson et al., 2007). Aunque el desarrollo del liderazgo compar-tido suele ser también iniciado por un líder interno que instituye el proceso y transfiere sus capacidades al grupo, este fomenta la interacción y toma medidas para que el liderazgo compartido sea autentico y eficaz (Pitelis y Wagner, 2019).

Bajo este contexto, la investigación sobre liderazgo compartido se ha visto impulsada por el interés aca-démico en identificar los factores antecedentes que favorecen su desarrollo, tales como las características del grupo, de la tarea y del entorno (Pearce y Sims, 2002), pero también ha sido relevante el interés por analizar los resultados que puede generar este enfoque de lide-razgo sobre múltiples variables organizacionales, como los aspectos psicológicos del grupo, su comportamiento y desempeño (Carson et al., 2007; Ensley et al., 2006; Pearce y Sims, 2002; Sivasubramaniam et al., 2002).

2.1 Relación entre liderazgo compartido y desempeño organizacional

El desempeño organizacional se refiere a la medida del progreso y desarrollo de una organización y muestra qué tan bien está logrando sus metas y objetivos (Koohang, Paliszkiewicz y Goluchowski, 2017). El desempeño orga-nizacional puede ser valorado en términos de eficiencia y eficacia en comparación con los principales competidores, para lo cual pueden considerarse múltiples dimensiones como la ventaja competitiva, la participación de mercado, la rentabilidad, los costos, los ingresos por ventas y la satisfacción de los clientes (Hung, Yang, Lien, McLean y Kuo, 2010), entre otros aspectos. Sin embargo, el desem-peño es un concepto que puede interpretarse en múltiples ámbitos de análisis: en el ámbito organizacional, en el del equipo de trabajo, en el de proyecto o en el individual.

Algunas investigaciones se han enfocado en analizar el impacto del liderazgo compartido en variables relacionadas con el desempeño individual de los cola-boradores, como el aprendizaje (Liu, Hu, Li, Wang y Lin, 2014) o la satisfacción individual (Robert y You, 2018). Otras se han enfocado más en analizar el impacto del liderazgo compartido en variables de desempeño y eficacia en los ámbitos de equipo de trabajo o de proyecto (Carson et al., 2007; D’Innocenzo et al., 2016; Hoch, 2013; Pearce y Sims, 2002; Scott-Young et al., 2019). Pero aún son pocos los trabajos que analizan el impacto del liderazgo compartido en el desempeño en el ámbito organizacional.

En el caso particular de los equipos directivos, que tienen las más altas responsabilidades estratégicas de la organización, se puede considerar que las condiciones del equipo tienen una influencia directa sobre los resultados generales de la organización. Desde la teoría de los eslabones superiores (upper echelons theory), se plantea que el liderazgo de una organización com-pleja es una actividad compartida, y las cogniciones, capacidades e interacciones colectivas de todo el equipo directivo determinan los comportamientos estratégicos de la empresa e influyen, al menos en parte, en los resultados organizacionales (Hambrick, 2007; Pitelis y Wagner, 2019).

En este contexto, es interesante analizar cómo influye el liderazgo compartido en las condiciones de los equipos directivos que favorecen un mejor desempeño organizacional. En equipos con alto liderazgo com-partido se puede observar que los integrantes aportan más recursos personales y organizativos a las tareas complejas, comparten más información y experimentan un mayor compromiso, pues están más abiertos a la influencia recíproca de los demás y generan mayores niveles de respeto y confianza en su funcionamiento de equipo, lo cual se termina reflejando en una ventaja competitiva y mejor desempeño (Carson et al., 2007; D’Innocenzo et al., 2016; Salas-Vallina et al., 2020).

En un equipo directivo, estas condiciones también se ven reflejadas en la cohesión (sentido de pertenencia y moral presentes en el equipo) y la visión compartida (grado en el que el equipo tiene y comparte un modelo común de la estrategia de la organización), los cuales son factores determinantes para el crecimiento financiero del negocio y el desempeño empresarial (Ensley et al., 2003). De esta manera, el liderazgo compartido le ayuda a la empresa a desarrollar mejor sus capacidades diná-micas para lograr una ventaja competitiva a partir de las capacidades individuales de los integrantes del equipo directivo que se combinan (Pitelis y Wagner, 2019). La confianza, la interdependencia entre los integrantes y la permanencia en el equipo juegan un rol fundamental en el logro de este objetivo (Nicolaides et al., 2014).

En síntesis, la evidencia empírica es clara sobre el efecto positivo del liderazgo compartido sobre el desempeño y la eficacia del equipo, aunque ha sido menos explorado el impacto en el desempeño general de la empresa. Sin embargo, en una reciente revisión sistemática de la literatura sobre el liderazgo com-partido, Scott-Young et al., (2019) proponen un modelo teórico integrado multinivel, a partir del cual se puede identificar cómo el liderazgo compartido en múltiples ámbitos puede generar resultados positivos sobre el desempeño en el ámbito individual de los colaboradores, en el ámbito de equipo de trabajo, en el ámbito de proyecto, pero también en el ámbito organizacional, en la medida en que las prácticas empresariales faciliten la institucionalización del liderazgo compartido dentro de la cultura organizacional. Del mismo modo, los fundamentos de la teoría de los eslabones superiores antes mencionada (Hambrick, 2007; Pitelis y Wagner, 2019) permite justificar que las condiciones del equipo directivo juegan un rol central en la definición de la estrategia de la empresa, con lo cual se puede esperar que el impacto del liderazgo compartido en este tipo de equipos se vea reflejado directamente en las deci-siones más importantes y complejas que determinan el desempeño final de la empresa. En consecuencia, se propone la primera hipótesis:

H1. El liderazgo compartido en los equipos directivos tiene un efecto positivo sobre el desempeño organizacional.

2.2 Capital social

El capital intelectual de una organización está conformado por los activos intangibles y conocimientos que son fuente de valor para sus actividades, los cuales pueden identificarse dentro de tres dimensiones: el capital humano, el capital organizacional y el capital social (Duodu y Rowlinson, 2019). El capital social no es una cualidad de los individuos como el capital humano ni es una cualidad de los recursos discretos como el capital físico, sino una cualidad que se desarrolla entre los individuos y que tiene que ver con las relaciones que hay entre ellos, las características, rasgos y densidad de los lazos o vínculos que se crean entre las personas (Galunic, Ertug y Gargiulo, 2012) y se considera como uno de los recursos organizacionales más importantes para la acción y creación de valor (Adler y Kwon, 2002). En esen-cia, el capital social es la suma de los recursos reales y potenciales incorporados, disponibles y derivados de la red de relaciones que posee un individuo o una sociedad unida (Nahapiet y Ghoshal, 1998) que comprende no solo la red, sino también los activos que pueden generarse o movilizarse gracias a la red (Nappi, 2014).

En otras palabras, el capital social es una construcción en el ámbito organizacional basada en las relaciones entre las personas, tanto fuera como dentro de la organización, que incluye el conocimiento incorporado, disponible y utilizado entre los individuos y sus redes de interacción (Dess y Sauerwald, 2014; Subramaniam y Youndt, 2005; Subramony, Segers, Chadwick y Shyam-sunder, 2018). La fuente del capital social proviene de la estructura y el contenido de las relaciones sociales del individuo y sus efectos se derivan de la información, la influencia, la solidaridad y es necesaria la buena voluntad de los individuos para la interacción (Adler y Kwon, 2002). Adicionalmente, se puede caracterizar el capital social como fuerza de vínculo, confianza y significado compartido (Nahapiet y Ghoshal, 1998).

El capital social puede ser interno y externo; en el interno se encuentran tres dimensiones: estructural, relacional y cognitiva. La dimensión estructural se refiere a las conexiones entre quienes interactúan en la red, con quién y con qué frecuencia comparten información (fuerza de los lazos), la dimensión relacional se refiere al tipo de relaciones personales entre quienes se desarrollan las interacciones (confianza) y la dimensión cognitiva se refiere a que los individuos obtienen mejo-res capacidades para desarrollar un conjunto común de objetivos y una visión compartida de la organización a medida que interactúan en colaboración (Leana y Pil, 2006; Nahapiet y Ghoshal, 1998). Estos tres aspectos se relacionan positivamente con el rendimiento del equipo (Gupta, Huang y Yayla, 2011). El capital social externo es considerado como las redes o interacciones con proveedores, socios y otros actores que pueden dar acceso a recursos externos y que ofrecen oportunida-des para gestionar directamente las fuentes de incertidumbre e influir en ellas (Leana y Pil, 2006).

En la literatura sobre capital social, se pueden encontrar dos perspectivas sobre los elementos de la estructura social que son nombrados como “puente” (bridging) y “vinculación” (bonding) de capital social (Shi-pilov y Danis, 2006). La perspectiva de puente hace hin-capié en los beneficios de intermediación, recursos, información y control que se derivan de los vínculos no redundantes y débiles entre entidades que de otro modo estarían desconectadas, y la perspectiva de vinculación se centra en las normas compartidas y la cooperación facilitada por los fuertes lazos que son múltiples y frecuentes (Shipilov y Danis, 2006), es decir, la vincula-ción de capital social brinda apoyo social y psicológico a los miembros, interioriza los vínculos, crea solidaridad y facilita la reciprocidad, mientras que la creación de puente para el capital social facilita la difusión de la información y el acceso a recursos externos (Roberts, 2013).

Cuando los individuos aprovechan el capital social y desarrollan las dimensiones anteriormente nombra-das, no solo tienen mayor acceso a la información, sino que además mejoran sus niveles de influencia, poder y control para hacer las cosas a través de los límites de las unidades o departamentos organizativos, también la obtención de empleo, reputación, progreso en la tarea y compensación (Galunic et al., 2012; Roberts, 2013), y se permiten el reconocimiento cognitivo de una identidad colectiva a través del lenguaje y la visión o significados compartidos (Nahapiet y Ghoshal, 1998). Dentro de los beneficios que se obtienen, se encuentra el valor agregado a otros colegas, lo que genera así externalidades positivas que superan las ganancias privadas y pueden trascender a las ganancias organizacionales (Galunic et al., 2012). Estas externa-lidades positivas se generan cuando un individuo de la red influye no solo en su actividad principal o en su labor, denominados efectos de primer orden, sino que también se extiende e impacta a los otros individuos a los que está conectado, denominados efectos de segundo orden. Otras ventajas que se atribuyen al capital social son mejor comunicación entre los grupos, una acción colectiva más eficaz, el aumento de las existencias y la utilización del capital intelectual, un mejor acceso a los recursos y mayor aprendizaje por el intercambio de información (Leana y Pil, 2006).

2.3 Relación entre liderazgo compartido, capital social y desempeño

En la literatura son escasas las investigaciones que abordan en conjunto el liderazgo compartido y el capital social. Sin embargo, el desarrollo del liderazgo com-partido puede ser un camino estratégico efectivo para construir el capital social; sirve para crear relaciones, coordinar acciones y extender y fortalecer la red social (Roberts, 2013), ya que el liderazgo se desarrolla a través de la construcción de habilidades interpersonales, la conciencia social, el respeto mutuo y la confianza, que también son características del capital social.

En el ámbito individual, los líderes organizacionales que se destacan por ser eficaces despliegan un capital social que lleva a las organizaciones a tener resulta-dos positivos. Los líderes pueden construir, fomentar y aprovechar el capital social cuando desarrollan competencias como la capacidad de identificar el cono-cimiento tácito necesario, la evaluación de las capa-cidades tácitas, la construcción y el mantenimiento de la confianza interna, el establecimiento de relaciones externas y el aprovechamiento de los recursos de las relaciones externas (McCallum y O’Connell, 2009).

En este sentido, cuando se reconoce que el desa-rrollo del liderazgo está centrado en la interacción social entre el individuo y su entorno social y organizativo, se permite que las prácticas de desarrollo del liderazgo pasen a ser parte de la cultura de la organización y sus actividades corrientes (Bilhuber-Galli y Müller-Stewens, 2012). Dentro de la interacción social para el desarrollo del liderazgo, se puede destacar el liderazgo compartido que involucra la influencia mutua entre miembros de un equipo y su interacción.

En este contexto, se ha identificado que cuando los directores comparten responsabilidades de liderazgo y permiten que miembros del equipo asuman funciones de dirección, la colaboración da lugar a un capital social productivo (Nappi, 2014). Se ha encontrado también que el liderazgo transformacional de los equipos de alta dirección está positivamente relacionado con el capital social interno y externo de la organización; además, este capital social media positivamente la relación con la innovación organizacional (Chen, Zheng, Yang y Bai, 2016) y las prácticas de desarrollo de liderazgo por integración son elementos importantes del capital social (Subramony et al., 2018), entre otros.

En la medida en que los equipos directivos son capaces de desarrollar un liderazgo compartido, se incrementa la confianza, la cooperación y la capacidad de compartir conocimiento entre los integrantes, lo cual refuerza el capital social del equipo (Nicolaides et al., 2014). Pero, a su vez, el rol central que desem-peñan los equipos directivos en el modelamiento de la cultura organizacional puede ayudar a que las prácticas de liderazgo compartido sean reforzadas e institucionalizadas a lo largo de la organización (Scott-Young et al., 2019). Esto puede favorecer el desarrollo del capital social en el ámbito organizacional.

Desarrollar capital social dentro de los equipos es importante para la organización, como se ha visto anteriormente; son amplios los beneficios que vienen del capital social y dentro de ellos se encuentra el desempeño organizacional. La riqueza relacional que proviene del capital social contribuye a la ventaja com-petitiva de la organización, no es fácil imitar, ya que proviene de las interacciones de los individuos del equipo, de su cohesión, confianza y visión compartida. De acuerdo con McCallum y O’Connell (2009), se pueden identificar cinco impactos positivos del capital social para el desempeño de las organizaciones: primero, reduce los costos de transacción debido a la confianza; segun-do, mejora la creación e intercambio de conocimientos; tercero, la estabilidad organizativa y el entendimiento compartido permiten la coherencia al actuar; cuarto, se reduce la rotación de personal y los costos asociados a ello; y quinto, cuando se maximizan los valores de la competencia y la colaboración, aumentan las posi-bilidades de rendimientos financieros superiores.

Los tres aspectos del capital social (estructural, relacional y cognitivo) funcionan juntos para mejorar el intercambio y absorción de información entre los miembros, por lo que mejora el rendimiento de la organización (Nahapiet y Ghoshal, 1998). Esto se ha comprobado en estudios en los que el capital social, tanto interno como externo, tiene una relación positiva con el desempeño (Adler y Kwon, 2002; Gupta et al., 2011; Leana y Pil, 2006; Subramony et al., 2018).

De esta manera, se argumenta que el liderazgo compartido caracterizado por la influencia mutua de los miembros del equipo favorece el capital social con características como la cohesión del equipo, la visión compartida, la confianza y las redes o lazos que se generan, lo cual a su vez repercute sobre el desempeño organizacional. Se proponen entonces las siguientes hipótesis de esta investigación.

H2. El liderazgo compartido presenta un efecto positivo sobre el capital social.

H3. El capital social presenta un efecto positivo sobre el desempeño organizacional.

H4. El capital social presenta un efecto mediador en la relación entre liderazgo compartido de los equipos directivos y el desempeño organizacional.

En esta sección se hace una descripción del proceso de recolección de la muestra y las medidas utilizadas para el análisis estadístico de la información empírica recopilada.

3.1 Muestra y recolección de información

Con el fin de verificar las hipótesis planteadas, se diseñó un cuestionario con escalas validadas en inves-tigaciones anteriores (Hung et al., 2010; Mihalache, Jansen, Van den Bosch y Volberda, 2014; Subramaniam y Youndt, 2005). Se realizó una prueba piloto con la apli-cación del instrumento a 24 directivos de empresas de distintos sectores de forma presencial, para validar la traducción al español y la comprensión de las escalas, así como el tiempo requerido para responder el instrumento. Partiendo de los resultados de la prueba piloto, se envió el cuestionario por correo electrónico a una muestra aleatoria de directivos de empresas registradas en la base de datos Gestor Comercial y de Crédito, la cual in-cluye más de 45.000 registros de empresas colombianas de múltiples sectores, de la cual se obtuvieron 182 respuestas. Se conservaron en la muestra las encuestas respondidas en su totalidad por un integrante del equipo directivo de cada empresa con una antigüedad superior a un año en la compañía. Se logró así una muestra final de 113 encuestas con las cuales se realizó el análisis estadístico. Las empresas pertenecen principalmente a industrias manufactureras, y en menor medida a los sectores de agricultura, ganadería, silvicultura y pesca, construcción, comercio al por mayor y al por menor, transporte y almacenamiento, salud y servicios sociales y otros servicios, como se muestra en la tabla 1. De las 113 empresas, el 6,4% fueron microempresas; el 26,4%, pequeñas empresas; el 40,8%, medianas empresas; y el 26,4%, grandes empresas.

Tabla 1. Composición de la muestra.

|

Actividad económica |

Porcentaje |

|

Agricultura, ganadería, silvicultura y pesca |

4,5 |

|

Industrias manufactureras |

60,9 |

|

Construcción |

3,6 |

|

Comercio al por mayor y al por menor |

18,2 |

|

Transporte y almacenamiento |

0,9 |

|

Salud y servicios sociales |

2,7 |

|

Otros servicios |

9,2 |

|

Tamaño de la empresa |

Porcentaje |

|

Microempresa (1 a 10 empleados) |

6,4 |

|

Pequeña (11 a 50 empleados) |

26,4 |

|

Mediana (51 a 200 empleados) |

40,8 |

|

Grande (Más de 200 empleados) |

26,4 |

|

Tamaño de la muestra (N) |

113 |

Fuente: elaboración propia.

Para evitar el sesgo de varianza de método común y el cumplimiento de estándares éticos de la investigación, se informó a los encuestados que los datos recopilados serían tratados de manera anónima, confidencial y que la información recopilada sería procesada en forma de estadísticas agregadas con fines de investigación académica. Adicionalmente, se realizó la prueba de fac-tor único de Harman por medio de un análisis factorial (Podsakoff, MacKenzie, Lee y Podsakoff, 2003). Se obser-vó que el primer factor solo contribuye con el 46,3% de la varianza total, es decir que la mayoría de la varianza no se puede atribuir a un solo factor.

Para examinar los resultados, se utilizó la metodo-logía SEM-PLS a través del software SmartPLS 3.0 (Ringle, Wende y Becker, 2015). De manera particular, la metodología SEM-PLS se considera más adecuada que otras metodologías basadas en la covarianza cuando la investigación busca probar un modelo teórico desde una perspectiva predictiva, cuando se incluyen datos que de entrada no presentan una distribución normal y cuando el tamaño de la población o condiciones de acceso a los informantes adecuados restringe el tamaño de la muestra a un nivel relativamente pequeño, como es el caso de directivos empresariales (Hair Jr, Hult, Ringle y Sarstedt, 2017), condiciones que se cumplen en el caso de esta investigación. La significación estadística de los resultados se estimó a través del método de bootstrapping con 5000 remuestreos de la muestra original.

3.2 Medición de variables

Cada uno de los constructos se midieron con escalas de Likert de cinco puntos (de 1: totalmente en desacuerdo a 5: totalmente de acuerdo), los ítems se seleccionaron de escalas previamente validadas en la literatura. Los tres constructos centrales del estudio se abordaron como constructos reflectivos unidimensionales. En la tabla 2 se muestra la descripción de todos los ítems.

La medición del liderazgo compartido del equipo directivo se realizó a través de los ocho ítems de Mihalache et al. (2014). Esta escala ha sido utilizada en estudios recientes (Chen, Chen, Yu y Huang, 2020; Umans, Smith, Andersson y Planken, 2020) e incluye descriptores como “Los miembros del equipo directivo determinan conjuntamente la implementación de nuevos negocios” y “Los miembros del equipo directivo son conjuntamente responsables de establecer los objetivos estratégicos”.

La medición del constructo de capital social se realizó a través de la escala de cinco ítems de Subramaniam y Youndt (2005), la cual ha sido ampliamente utilizada en estudios recientes (Berraies, 2019; Duodu y Rowlinson, 2019) e incluye descriptores como “Nuestros empleados están cualificados para colaborar unos con otros en el diagnóstico y solución de problemas” y “Nuestros empleados comparten información y aprenden unos de otros”.

La medición de desempeño organizacional fue realizada a través de seis ítems del estudio de Hung et al. (2010). Esta escala también ha sido utilizada en estudios recientes (Gonçalves, Teixeira, Dias, Gouveia y Correia, 2021) e incluye descriptores como “Durante los últimos tres años, la ventaja competitiva de la empresa ha mejorado notablemente en comparación con sus prin-cipales competidores” y “Durante los últimos tres años, la participación de mercado de la empresa ha mejorado notablemente en comparación con sus principales competidores”.

Adicionalmente, se incluyeron como variables de control el tamaño de la empresa de acuerdo con su clasificación (microempresa, pequeña, mediana, grande), la edad de la empresa y el tipo de industria, agrupadas en dos categorías (industrias manufactureras, otras actividades).

En esta sección se analizan los resultados en dos etapas. Primero, se evalúa el modelo de medida en el que se examina la fiabilidad y la validez de las escalas y, segundo, se evalúa el modelo estructural en el que se da respuesta a las hipótesis.

4.1 Evaluación del modelo de medida

Durante esta etapa, se realizó el análisis de fiabilidad, validez convergente y validez discriminante. A partir del algoritmo PLS, se evaluaron las cargas factoriales y se verificó que tuvieran valores superiores a 0,7, lo cual se cumplió para cada ítem. Esto dio como resultado la fiabilidad individual. Luego, se evaluó el alfa de Cronbach (CA) y la fiabilidad compuesta (CR), en las que los valores estuvieron por encima de 0,7 en todos los constructos (Hair et al., 2017), datos que se presentan en la tabla 2. También, se cumplió la validez convergente; se verificó que la varianza media extraída (AVE) fuera superior a 0,5, lo que sucedió en todos los constructos. Por lo tanto, se concluye que cada constructo explica en promedio más de la mitad de la varianza de los ítems que lo conforman (Hair et al., 2017).

Finalmente, fue evaluada la validez discriminante por medio del criterio Fornell-Larcker y el análisis de los indicadores Heterotrait – Monotrait Ratio (HTMT); los resultados se presentan en la tabla 3. Se encontró que todos los datos cumplían estos criterios. Las correlaciones entre los constructos (valores por debajo de la diagonal de la tabla) fueron inferiores a la raíz cuadrada de la AVE para cada constructo y los valores HTMT cumplen con el valor recomendado, no son mayores a 0,85 (Hair et al., 2017). Por lo tanto, la validez discriminante de las escalas fue comprobada.

4.2 Evaluación del modelo estructural

Inicialmente, se realizó un diagnóstico de multi-colinealidad entre las variables independientes de los modelos. Se verificó que el factor de inflación de la varianza (VIF) fuera inferior a 3,0 para todas las variables independientes, con lo cual se descartó que existieran problemas de multicolinealidad (Hair, Howard y Nitzl, 2020).

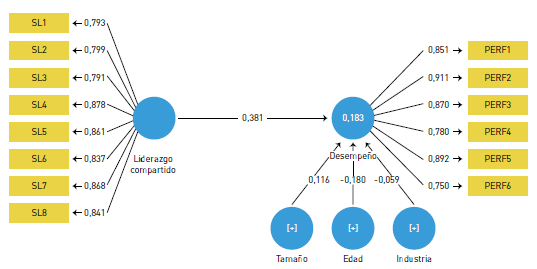

En este estudio se plantearon dos modelos estruc-turales, un modelo directo y un modelo indirecto. Para ambos modelos se aplicó el algoritmo bootstrapping con 5000 remuestreos de la muestra original, esto con el fin de obtener estimaciones del nivel de significación estadística de cada uno de los efectos directos e in-directos y poder contrastar así cada una de las hipótesis propuestas. En el modelo directo se planteó un efecto total del liderazgo compartido sobre el desempeño organizacional junto con las variables de control (figura 1), y se identificó una relación positiva y significativa entre ambos constructos (β1 = 0,381; t = 5,016; p < 0,000). El resultado dio así soporte a la hipótesis 1. Para este modelo directo, la varianza explicada (R2) del desempeño organizacional es del 18,3%.

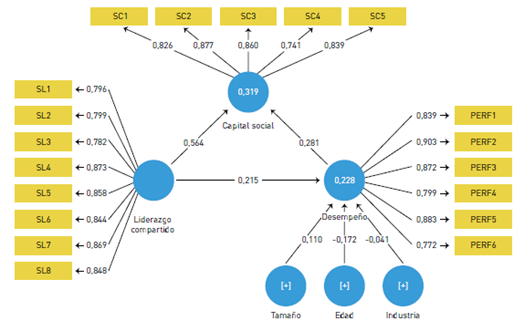

En el modelo indirecto se planteó un efecto del lide-razgo compartido sobre el desempeño organizacional mediado por el capital social, que incluye también las variables de control (figura 2). En este caso, se identificó un efecto positivo, pero no significativo del liderazgo compartido sobre desempeño organizacional (β1 = 0,215; t = 1,802; p < 0,072). Por otra parte, se identificó un efecto directo positivo y significativo del liderazgo compartido sobre el capital social (β2 = 0,564; t = 8,845; p < 0,000), que dio respaldo a la hipótesis 2. Adicionalmente, se identificó un efecto directo positivo y significativo del capital social sobre el desempeño organizacional (β3 = 0,281; t = 2,343; p < 0,019), que dio respaldo a la hipótesis 3. Para este modelo indirecto, la varianza explicada (R2) respecto al capital social fue de 31,9% y para el desempeño organizacional fue de 22,8%. Por su parte, ninguna de las variables de control (tamaño, edad y tipo de industria) presentaron un efecto significativo sobre el desempeño organizacional en ninguno de los dos modelos.

Tabla 2. Evaluación del modelo de medida. Fiabilidad y validez convergente.

|

Variable |

Ítem |

Carga factorial |

Media |

SD |

CA |

CR |

AVE |

VIF |

|

Liderazgo compartido |

0,937 |

0,948 |

0,696 |

1,520 |

||||

|

SL1 |

Los miembros del equipo directivo determinan conjuntamente la implementación de nuevos negocios |

0,796 |

4,36 |

0,75 |

||||

|

SL2 |

Los miembros del equipo directivo son conjuntamente responsables de establecer los objetivos estratégicos |

0,799 |

4,44 |

0,72 |

||||

|

SL3 |

Los miembros del equipo directivo determinan colectivamente la planificación de las principales operaciones |

0,782 |

4,39 |

0,78 |

||||

|

SL4 |

Los miembros del equipo directivo se alientan mutuamente a tener altas expectativas en el trabajo |

0,873 |

4,25 |

0,82 |

||||

|

SL5 |

Los miembros del equipo directivo se animan unos a otros para trazar objetivos comunes |

0,858 |

4,25 |

0,84 |

||||

|

SL6 |

Los miembros del equipo directivo se llaman entre sí para tomar decisiones críticas |

0,844 |

4,40 |

0,78 |

||||

|

SL7 |

Los miembros del equipo directivo se alientan mutuamente para evaluar conjuntamente el desempeño empresarial |

0,869 |

4,33 |

0,84 |

||||

|

SL8 |

Los miembros del equipo directivo se animan mutuamente a cooperar |

0,848 |

4,44 |

0,75 |

||||

|

Capital social |

0,886 |

0,917 |

0,689 |

1,474 |

||||

|

SC1 |

Nuestros empleados están cualificados para colaborar unos con otros en el diagnóstico y solución de problemas |

0,826 |

4,11 |

0,71 |

||||

|

SC2 |

Nuestros empleados comparten información y aprenden unos de otros |

0,877 |

4,15 |

0,77 |

||||

|

SC3 |

Nuestros empleados interactúan e intercambian ideas con personas de diferentes áreas de la organización |

0,860 |

4,12 |

0,81 |

||||

|

SC4 |

Nuestros empleados se relacionan con clientes, proveedores y socios de alianzas para desarrollar soluciones |

0,741 |

3,97 |

0,90 |

||||

|

SC5 |

Nuestros empleados aplican el conocimiento de un área de la organización a problemas y oportunidades que surgen en otra área |

0,839 |

3,86 |

0,84 |

||||

|

Desempeño organizacional |

0,920 |

0,938 |

0,716 |

|||||

|

PERF1 |

Durante los últimos tres años, la ventaja competitiva de la empresa ha mejorado notablemente en comparación con sus principales competidores |

0,839 |

3,74 |

1,07 |

||||

|

PERF2 |

Durante los últimos tres años, la participación de mercado de la empresa ha mejorado notablemente en comparación con sus principales competidores |

0,903 |

3,53 |

1,16 |

||||

|

PERF3 |

Durante los últimos tres años, la rentabilidad de la empresa ha mejorado notablemente en comparación con sus principales competidores |

0,872 |

3,56 |

1,11 |

||||

|

PERF4 |

Durante los últimos tres años, los costos de la empresa han mejorado notablemente en comparación con sus principales competidores |

0,799 |

3,50 |

1,10 |

||||

|

PERF5 |

Durante los últimos tres años, los ingresos de la empresa han mejorado notablemente en comparación con sus principales competidores |

0,883 |

3,50 |

1,16 |

||||

|

PERF6 |

Durante los últimos tres años, la satisfacción de los clientes de la empresa ha mejorado notablemente en comparación con sus principales competidores |

0,772 |

3,95 |

0,91 |

||||

|

SD: desviación estándar. CA: alfa de Cronbach. CR: fiabilidad compuesta. AVE: varianza extraída media. VIF: factor de inflación de la varianza. |

||||||||

Fuente: elaboración propia.

Tabla 3. Validez discriminante.

|

Liderazgo compartido |

Capital social |

Desempeño organizacional |

|

|

Liderazgo compartido |

0,834 |

0,613 |

0,396 |

|

Capital social |

0,564 |

0,830 |

0,448 |

|

Desempeño organizacional |

0,376 |

0,406 |

0,846 |

|

Nota: elementos en la diagonal (en negrita) corresponden a la raíz cuadrada del AVE. Elementos bajo la diagonal corresponden a las correlaciones entre los constructos. Elementos sobre la diagonal corresponden a los valores de HTMT entre constructos. |

|||

Fuente: elaboración propia.

En la tabla 4 se resumen los resultados principales para la validez de las hipótesis. Es importante destacar que en el modelo directo, el efecto del liderazgo compartido sobre el desempeño organizacional es significativo, pero cuando se introduce la variable mediadora en el segundo modelo, este efecto directo deja de ser significativo para un nivel de confianza del 95% (β1 = 0,215; t = 1,802; p < 0,072). Sin embargo, el efecto indirecto total sí es signi-ficativo con un nivel de confianza superior al 95% (β2 x β3 = 0,159; t = 2,232; p < 0,026), lo que significa que el capital social realiza una efecto de mediación total entre ambos constructos, lo que brinda así soporte a la hipótesis 4.

Fuente: elaboración propia.

Fuente: elaboración propia.

Tabla 4. Resultados para comprobación de hipótesis.

|

Modelo A con efecto total |

β |

t |

p |

f² |

||

|

Control |

Tamaño -> Desempeño organizacional |

0,116 |

1,193 |

0,233 |

N.S. |

0,014 |

|

Control |

Edad -> Desempeño organizacional |

-0,180 |

1,886 |

0,059 |

N.S. |

0,035 |

|

Control |

Industria -> Desempeño organizacional |

-0,059 |

0,676 |

0,499 |

N.S. |

0,004 |

|

β1 |

Liderazgo compartido -> Desempeño organizacional |

0,381 |

5,016 |

0,000 |

** |

0,169 |

|

Modelo B con efecto mediador |

β |

t |

p |

f² |

||

|

Efectos directos |

||||||

|

Control |

Tamaño -> Desempeño organizacional |

0,110 |

1,204 |

0,229 |

N.S. |

0,014 |

|

Control |

Edad -> Desempeño organizacional |

-0,172 |

1,914 |

0,056 |

N.S. |

0,034 |

|

Control |

Industria ->Desempeño organizacional |

-0,041 |

0,476 |

0,634 |

N.S. |

0,002 |

|

β1´ |

Liderazgo compartido -> Desempeño organizacional |

0,215 |

1,802 |

0,072 |

N.S. |

0,039 |

|

β2 |

Liderazgo compartido -> Capital social |

0,564 |

8,845 |

0,000 |

** |

0,468 |

|

β3 |

Capital social -> Desempeño organizacional |

0,281 |

2,343 |

0,019 |

* |

0,069 |

|

Efectos indirectos |

||||||

|

β2 * β3 |

Liderazgo compartido -> Capital social -> Desempeño organizacional |

0,159 |

2,232 |

0,026 |

* |

|

|

N.S. No significativo; * p < 0,05; ** p < 0,01 |

||||||

Fuente: elaboración propia.

En cuanto al tamaño de los efectos (f²), estos se interpretan como una calibración para determinar la contribución de una variable exógena en el modelo estructural al valor R² de una variable endógena, que pueden ser débiles (entre 0,02 y 0,15), medios (entre 0,15 y 0,35) o altos (mayores a 0,35) (Hair et al., 2020). En el caso de esta investigación, puede observarse que el tamaño del efecto del liderazgo compartido sobre el desempeño es medio en el modelo A, pero débil en el modelo B. En este segundo modelo, el tamaño del efecto del liderazgo compartido sobre el capital social es alto, aunque el tamaño del efecto del capital social sobre el desempeño organizacional es débil. En cuanto a las variables de control, la edad de la empresa presenta un tamaño de efecto débil, mientras que el tamaño de la empresa y el tipo de industria no presentan un tamaño de efecto significativo en ninguno de los dos modelos.

A continuación, se evaluó la relevancia predictiva del modelo a través del algoritmo blindfolding (prueba Stone-Geisser Q²). Para este caso, todas las variables exógenas presentaron valores de Q² superiores a cero (capital social, Q² = 0,209; desempeño organizacional, Q² = 0,128); se demuestra así una relevancia predictiva adecuada (Hair et al., 2020).

Los resultados demuestran que, como en anteriores investigaciones (Carson et al., 2007; Ensley et al., 2003; Nicolaides et al., 2014; Svensson, Kang y Ha, 2021), existe un impacto positivo, directo y significativo entre el liderazgo compartido de los equipos directivos y el desempeño organizacional; además, como resultado ori-ginal, el capital social puede jugar un rol mediador en esta relación. Respecto al primer resultado, se evidencia que cuando los equipos directivos dejan a un lado la noción de que el liderazgo es una cualidad de solo un individuo y comienzan a compartir las responsabilidades y funciones del liderazgo, desarrollan un mayor sentido de colaboración, aportan recursos a la tarea, experimentan un aumento en su compromiso, respeto y confianza en el equipo e incrementa la cohesión de equipo, la visión compartida y el intercambio de información, lo que da por resultado un impacto positivo en el desempeño organizacional. Por tanto, cuando más alto es calificado el liderazgo compartido es más probable que se presenten niveles más altos de rendimiento organizacional percibido (Svensson et al., 2021).

Respecto al segundo resultado, cuando se comparte el liderazgo entre los miembros del equipo directivo de la empresa, se crean redes o lazos que permiten la generación o movilización de activos, de información y de capacidades que generan una riqueza relacional que contribuye a una ventaja competitiva que no es fácil de imitar (Nahapiet y Ghoshal, 1998) y, a la larga, a un mejor desempeño organizacional. Estos lazos o redes entre quienes comparten el liderazgo se construyen desde la cohesión de equipo, la confianza y la visión compartida (McCallum y O’Connell, 2009). Este rol mediador resulta ser muy importante para lograr el desempeño organizacional, ya que permite un intercambio de información entre individuos, departamentos o unidades de la empresa y se logra una articulación de estos para alcanzar los objetivos comunes. Este resultado es consistente con un estudio actual, en el que el sistema de memoria transaccional (que representa el capital social colectivo de un grupo) puede explicar el impacto del liderazgo compartido en el rendimiento del equipo (He y Hu, 2021). Por su parte, una perspectiva social favorece la mejora del rendimiento y es el liderazgo compartido el que incentiva el proceso de autonomía, intercambio y lazos positivos entre los miembros del equipo, es decir, el capital social (Salas-Vallina et al., 2020).

Sin embargo, al incluir el efecto medidor del capital social entre el liderazgo compartido, se encuentra que la relación directa deja de ser significativa y afecta única-mente al desempeño organizacional por medio del capital social. Esta situación es similar a la que se presenta en otras investigaciones en las que se identifican variables con un efecto mediador total, como la coordinación, el compromiso con las metas y el conocimiento compartido (Han, Lee, Beyerlein y Kolb, 2018). Adicionalmente, cuando se tiene en cuenta el capital social, que se determina por los lazos e interacciones, se incluye la diversidad de los individuos y de los conocimientos y, para que el liderazgo compartido sea significativo en el desempeño organizacional, se debe contar con suficiente coordinación entre los miembros y la organización para minimizar las diversidades (Jabarzadeh, Sanoubar, Vahdat y Khosravi-Saghezchi, 2019). La falta de coordinación podría explicar este efecto no significativo.

Con esta investigación se realizó un acercamiento teórico y empírico a la relación entre el liderazgo compartido en los equipos directivos de las empresas y el desempeño organizacional que es mediada por el capital social. En un país como Colombia, donde el liderazgo compartido es un tema aún poco explorado, la contribución principal de este estudio radica en el reconocimiento del capital social como mediador entre liderazgo compartido, cualidad valiosa para lograr un mejor desempeño organizacional. En especial, se resalta que el análisis del liderazgo compartido con el desarrollo de capital social es pertinente y contribuye a las teorías de liderazgo como una nueva relación de un tópico emergente y que ha sido poco explorado en el contexto latinoamericano.

Una implicación teórica central que se desprende de esta investigación es la importancia de considerar el rol que desempeña el capital social como mecanismo a través del cual se proyectan los beneficios del liderazgo compartido del equipo directivo sobre el desempeño organizacional. Gran parte de los estudios sobre liderazgo compartido se han enfocado en resultados de desempeño en el ámbito de los equipos de trabajo (Carson et al., 2007; D’Innocenzo et al., 2016; Pearce y Sims, 2002), pero esta investigación ayuda a enriquecer las evidencias de un impacto en el ámbito organizacional, lo cual refuerza los argumentos teóricos de la teoría de los eslabones superiores de Hambrick (2007).

En cuanto a las implicaciones prácticas de los re-sultados dentro de la empresa, se encuentra que de-sarrollar habilidades de liderazgo y que este pueda ser distribuido entre varios individuos del equipo directivo puede ayudar a generar capital social que trae efectos positivos no solo en los resultados económicos (Pearce et al., 2014), sino en otros aspectos de la organización como la cultura, la comunicación, el trabajo en equipo, los objetivos comunes y el desarrollo conjunto de capacidades (Leana y Pil, 2006). Para el desarrollo de liderazgo compartido es importante que las empresas inviertan recursos y tiempo en programas de capacitación y entrenamiento que permitan hacer el transito del liderazgo vertical y jerárquico al liderazgo compartido (Pearce, 2004), para que, a su vez, este desarrollo del liderazgo sea el impulsor de la construcción del capital social interno (Roberts, 2013). En este sentido, es im-portante que los líderes individuales que asumen las más altas responsabilidades dentro de la organización sean capaces de cambiar sus paradigmas y promuevan el surgimiento de otros liderazgos dentro del equipo directivo, lo cual implica limitar su propio protagonismo en muchas de las decisiones que asume el equipo para que así se genere la confianza e iniciativa suficientes entre los distintos integrantes, con el fin de que surja el liderazgo compartido.

Como es frecuente en este tipo de investigaciones, este estudio tiene limitaciones que pueden examinarse para líneas de investigación futuras. Dentro de estas limitaciones se tiene que su diseño transversal ofrece una menor oportunidad de comprender la evolución a través del tiempo de la relación que fue estudiada. Adicionalmente, no es posible extrapolar estos resul-tados a diferentes tipos de perfiles empresariales o configuraciones de equipo, pues fueron aplicados a equipos directivos ya establecidos y los resultados pueden variar, por ejemplo, en equipos comerciales o en equipos en situación de crisis con tiempo limitado que necesitan un único líder que les guíen bajo la presión (D’Innocenzo et al., 2016). Por tanto, resulta relevante que futuras investigaciones puedan explorar otras áreas funcionales de la empresa. Por último, este estudio no abarca los estilos de liderazgo dentro del mismo liderazgo compartido, es decir, si el liderazgo de los miembros del equipo directivo es transformacional, transaccional, directivo, empoderado o autoritario y cómo esto cambiaría el rol mediador y el desarrollo del capital social.

Para futuros estudios dentro de esta misma línea de investigación se recomienda incluir otras variables dependientes relacionadas con el capital social en su rol mediador o con el desempeño organizacional partiendo desde las características predominantes del liderazgo compartido. También, se recomienda explorar los dis-tintos estilos de liderazgo que pueden surgir desde el liderazgo compartido, si pueden convivir varios en un mismo equipo y cómo se relacionaría cada estilo con el desempeño organizacional cuando confluyen. También se considera pertinente analizar con una muestra más amplia si se identifican efectos moderadores de otras variables organizacionales como el tamaño de la empresa sobre los efectos identificados en esta investigación.

En conclusión, este estudio presenta cómo el lide-razgo compartido mediado por el capital social que se genera por la interacción la distribución de las res-ponsabilidades del liderazgo, la influencia mutua y el nacimiento de lazos o redes tiene un impacto positivo en el desempeño organizacional, y fortalece, además, la confianza, la cohesión y la visión compartida. Esta investigación contribuye a la literatura en etapa de exploración del liderazgo compartido en Colombia y las relaciones que tiene con otras variables o com-portamientos al interior de las organizaciones.

Adler, P. S. y Kwon, S. W. (2002). Social capital: Prospects for a new concept. Academy of Management Review, 27(1), 17-40. https://doi.org/10.5465/AMR.2002.5922314

Berraies, S. (2019). The effect of enterprise social networks use on exploitative and exploratory innovations. Journal of Intellectual Capital, 20(3), 426-452. https://doi.org/https://doi.org/10.1108/JIC-02-2019-0030

Bhayana, C., Gupta, V. y Sharda, K. (2021). The role of shared leadership in managing conflicts in multigenerational teams: A research framework. Business Perspectives and Research, 9(2), 252-268. https://doi.org/10.1177/2278533720964928

Bilhuber-Galli, E. y Müller-Stewens, G. (2012). How to build social capital with leadership development: Lessons from an explorative case study of a multibusiness firm. Leadership Quarterly, 23(1), 176-201. https://doi.org/10.1016/j.leaqua.2011.11.014

Brown, C., MacGregor, S. y Flood, J. (2020). Can models of distributed leadership be used to mobilise networked generated innovation in schools? A case study from England. Teaching and Teacher Education, 94, 103101. https://doi.org/10.1016/j.tate.2020.103101

Carson, J. B., Tesluk, P. E. y Marrone, J. A. (2007). Shared leadership in teams: An investigation of antecedent conditions and performance. Academy of Management Journal, 50(5), 1217-1234. https://doi.org/10.5465/amj.2007.20159921

Chen, L., Zheng, W., Yang, B. y Bai, S. (2016). Transformational leadership, social capital and organizational innovation. Leadership and Organization Development Journal, 37(7), 843-859. https://doi.org/10.1108/LODJ-07-2015-0157

Chen, Z., Chen, Z., Yu, Y. y Huang, S. (2020). How Shared Leadership in Entrepreneurial Teams Influences New Venture Performance: A Moderated Mediation Model. Journal of Leadership and Organizational Studies, 27(4), 406-418. https://doi.org/10.1177/1548051820950366

Cook, A., Zill, A. y Meyer, B. (2020). Observing leadership as behavior in teams and herds – An ethological approach to shared leadership research. Leadership Quarterly, 31(2), 101296. https://doi.org/10.1016/j.leaqua.2019.05.003

Cullen-Lester, K. L., Maupin, C. K. y Carter, D. R. (2017). Incorporating social networks into leadership development: A conceptual model and evaluation of research and practice. Leadership Quarterly, 28(1), 130-152. https://doi.org/10.1016/j.leaqua.2016.10.005

D’Innocenzo, L., Mathieu, J. E. y Kukenberger, M. R. (2016). A meta-analysis of different forms of shared leadership–team performance relations. Journal of Management, 42(7), 1964-1991. https://doi.org/10.1177/0149206314525205

Dess, G. G. y Sauerwald, S. (2014). Creating value in organizations: The vital role of social capital. Organizational Dynamics, 43(1), 1-8. https://doi.org/10.1016/j.orgdyn.2013.10.001

Duodu, B. y Rowlinson, S. (2019). Intellectual capital for exploratory and exploitative innovation. Journal of Intellectual Capital, 20(3), 382-405. https://doi.org/https://doi.org/10.1108/JIC-08-2018-0144

Ensley, M. D., Hmieleski, K. M. y Pearce, C. L. (2006). The importance of vertical and shared leadership within new venture top management teams: Implications for the performance of startups. Leadership Quarterly, 17(3), 217-231. https://doi.org/10.1016/j.leaqua.2006.02.002

Ensley, M. D., Pearson, A. y Pearce, C. L. (2003). Top management team process, shared leadership, and new venture performance: A theoretical model and research agenda. Human Resource Management Review, 13(2), 329-346. https://doi.org/10.1016/S1053-4822(03)00020-2

Galunic, C., Ertug, G. y Gargiulo, M. (2012). The positive externalities of social capital: Benefiting from senior brokers. Academy of Management Journal, 55(5), 1213-1231. https://doi.org/10.5465/amj.2010.0827

Gaviria-Rivera, J. I. y López-Zapata, E. (2019). Transformational leadership, organizational climate and job satisfaction in work teams. European Research Studies Journal, 22(3), 68-82. https://doi.org/10.35808/ersj/1457

Gonçalves, T., Teixeira, M. S., Dias, J. G., Gouveia, S. y Correia, R. J. (2021). Commitment to exporting as an antecedent of organizational skills and firm performance. Journal of Business Economics, 91, 1063–1084. https://doi.org/10.1007/s11573-021-01028-x

Gupta, V. K., Huang, R. y Yayla, A. A. (2011). Social capital, collective transformational leadership, and performance: A resource-based view of self-managed teams. Journal of Managerial Issues, 23(1), 31-45.

Hair, J. F., Howard, M. C. y Nitzl, C. (2020). Assessing measurement model quality in PLS-SEM using confirmatory composite analysis. Journal of Business Research, 109, 101-110. https://doi.org/10.1016/j.jbusres.2019.11.069

Hair, J. F., Hult, G. T. M., Ringle, C. y Sarstedt, M. (2017). A primer on partial least squares structural equation modeling (PLS-SEM). SAGE Publications.

Hambrick, D. C. (2007). Upper echelons theory: An update. Academy of Management Review, 32(2), 334-343. https://doi.org/10.5465/AMR.2007.24345254

Han, S. J., Lee, Y., Beyerlein, M. y Kolb, J. (2018). Shared leadership in teams: The role of coordination, goal commitment, and knowledge sharing on perceived team performance. Team Performance Management, 24(3-4), 150-168. https://doi.org/10.1108/TPM-11-2016-0050

Hasan, I., He, Q. y Lu, H. (2020). The impact of social capital on economic attitudes and outcomes. Journal of International Money and Finance, 108, 102162. https://doi.org/10.1016/j.jimonfin.2020.102162

He, H. y Hu, Y. (2021). The dynamic impacts of shared leadership and the transactive memory system on team performance: A longitudinal study. Journal of Business Research, 130(May 2020), 14-26. https://doi.org/10.1016/j.jbusres.2021.03.007

Hincapié-Montoya, S. M., Zuluaga-Correa, Y. C. y López-Zapata, E. (2018). Transformational leadership and continuous improvement in work teams of colombian smes. Revista Venezolana de Gerencia, 23(83).

Hoch, J. E. (2013). Shared leadership and innovation: The role of vertical leadership and employee integrity. Journal of Business and Psychology, 28(2), 159-174. https://doi.org/10.1007/s10869-012-9273-6

Hsu, J. S. C., Li, Y. y Sun, H. (2017). Exploring the interaction between vertical and shared leadership in information systems development projects. International Journal of Project Management, 35(8), 1557-1572. https://doi.org/10.1016/j.ijproman.2017.08.009

Hung, R. Y. Y., Yang, B., Lien, B. Y.-H., McLean, G. N. y Kuo, Y.-M. (2010). Dynamic capability: Impact of process alignment and organizational learning culture on performance. Journal of World Business, 45(3), 285-294. https://doi.org/10.1016/j.jwb.2009.09.003

Jabarzadeh, Y., Sanoubar, N., Vahdat, A. y Khosravi-Saghezchi, F. (2019). The role of shared leadership and communication in promoting strategic consensus and performance. Organization Management Journal, 16(4), 220-234. https://doi.org/10.1080/15416518.2019.1661821

Koohang, A., Paliszkiewicz, J. y Goluchowski, J. (2017). The impact of leadership on trust, knowledge management, and organizational performance: A research model. Industrial Management and Data Systems, 117(3), 521-537. https://doi.org/10.1108/IMDS-02-2016-0072

Leana, C. R. y Pil, F. K. (2006). Social capital and organizational performance: Evidence from urban public schools. Organization Science, 17(3), 353-366. https://doi.org/10.1287/orsc.1060.0191

Lee, C. y Hallak, R. (2020). Investigating the effects of offline and online social capital on tourism SME performance: A mixed-methods study of New Zealand entrepreneurs. Tourism Management, 80(April), 104128. https://doi.org/10.1016/j.tourman.2020.104128

Liu, S., Hu, J., Li, Y., Wang, Z. y Lin, X. (2014). Examining the cross-level relationship between shared leadership and learning in teams: Evidence from China. The Leadership Quarterly, 25(2), 282-295. https://doi.org/10.1016/j.leaqua.2013.08.006

Liu, Y. y Werblow, J. (2019). The operation of distributed leadership and the relationship with organizational commitment and job satisfaction of principals and teachers: A multi-level model and meta-analysis using the 2013 TALIS data. International Journal of Educational Research, 96, 41-55. https://doi.org/10.1016/j.ijer.2019.05.005

Lyndon, S. y Pandey, A. (2019). Shared leadership in entrepreneurial teams: A qualitative study. Journal of Indian Business Research, 12(3), 427-441. https://doi.org/10.1108/JIBR-06-2019-0196

Martin, J., Cormican, K., Sampaio, S. C. B. y Wu, Q. (2018). Shared leadership and team performance: An analysis of moderating factors. Procedia Computer Science, 138, 671-679. https://doi.org/10.1016/j.procs.2018.10.089

McCallum, S. y O’Connell, D. (2009). Social capital and leadership development: Building stronger leadership through enhanced relational skills. Leadership and Organization Development Journal, 30(2), 152-166. https://doi.org/10.1108/01437730910935756

Mihalache, O. R., Jansen, J. J. P., Van den Bosch, F. A. J. y Volberda, H. W. (2014). Top management team shared leadership and organizational ambidexterity: A moderated mediation framework. Strategic Entrepreneurship Journal, 8(2), 128-148. https://doi.org/10.1002/sej.1168

Müller, E., Pintor, S. y Wegge, J. (2018). Shared leadership effectiveness: Perceived task complexity as moderator. Team Performance Management, 24(5-6), 298-315. https://doi.org/10.1108/TPM-09-2017-0048

Nahapiet, J. y Ghoshal, S. (1998). Social capital, intellectual capital, and the organizational advantage. Academy of Management Review, 23(2), 242-266. https://doi.org/10.2307/259373

Nappi, J. (2014). The teacher leader: Improving schools by building social capital through shared leadership. Delta Kappa Gamma Bulletin, 80(4), 29-34.

Nicolaides, V. C., LaPort, K. A., Chen, T. R., Tomassetti, A. J., Weis, E. J., Zaccaro, S. J. y Cortina, J. M. (2014). The shared leadership of teams: A meta-analysis of proximal, distal, and moderating relationships. Leadership Quarterly, 25(5), 923-942. https://doi.org/10.1016/j.leaqua.2014.06.006

Pearce, C. L. (2004). The future of leadership: Combining vertical and shared leadership to transform knowledge work. Academy of Management Executive, 18(1), 47-57. https://doi.org/10.5465/AME.2004.12690298

Pearce, C. L. y Sims, H. P. (2000). Shared leadership: Toward a multi-level theory of leadership. Advances in Interdisciplinary Studies of Work Teams, 7, 115-139. https://doi.org/10.1016/S1572-0977(00)07008-4

Pearce, C. L. y Sims, H. P. (2002). Vertical versus shared leadership as predictors of the effectiveness of change management teams: An examination of aversive, directive, transactional, transformational, and empowering leader behaviors. Group Dynamics, 6(2), 172-197. https://doi.org/10.1037/1089-2699.6.2.172

Pearce, C. L., Wassenaar, C. L. y Manz, C. C. (2014). Is shared leadership the key to responsible leadership? Academy of Management Perspectives, 28(3), 275-288. https://doi.org/10.5465/amp.2014.0017

Pitelis, C. N. y Wagner, J. D. (2019). Strategic shared leadership and organizational dynamic capabilities. Leadership Quarterly, 30(2), 233-242. https://doi.org/10.1016/j.leaqua.2018.08.002

Podsakoff, P. M., MacKenzie, S. B., Lee, J.-Y. y Podsakoff, N. P. (2003). Common method biases in behavioral research: A critical review of the literature and recommended remedies. Journal of Applied Psychology, 88(5), 879-903. https://doi.org/10.1037/0021-9010.88.5.879

Reyes-Bastidas, C. y Briano-Turrent, G. del C. (2018). Women in leadership positions and corporate sustainability: Evidence on listed companies from Colombia and Chile. Estudios Gerenciales, 34(149), 385-398. https://doi.org/10.18046/j.estger.2018.149.2877

Ringle, C. M., Wende, S. y Becker, J. M. (2015). SmartPLS 3. SmartPLS GmbH. http://www.smartpls.com

Robert, L. P. y You, S. (2018). Are you satisfied yet? Shared leadership, individual trust, autonomy, and satisfaction in virtual teams. Journal of the Association for Information Science and Technology, 69(4), 503-513. https://doi.org/10.1002/asi.23983

Roberts, C. (2013). Building social capital through leadership development. Journal of Leadership Education, 12(1), 54-73. https://doi.org/10.12806/v12/i1/r4

Rojero-Jiménez, R., Gómez-Romero, J. G. I. y Quintero-Robles, L. M. (2019). El liderazgo transformacional y su influencia en los atributos de los seguidores en las Mipymes mexicanas. Estudios Gerenciales, 35(151), 178-189. https://doi.org/10.18046/j.estger.2019.151.3192

Salas-Vallina, A., Ferrer-Franco, A. y Herrera, J. (2020). Fostering the healthcare workforce during the COVID-19 pandemic: Shared leadership, social capital, and contagion among health professionals. International Journal of Health Planning and Management, 35(6), 1606-1610. https://doi.org/10.1002/hpm.3035

Scott-Young, C. M., Georgy, M. y Grisinger, A. (2019). Shared leadership in project teams: An integrative multi-level conceptual model and research agenda. International Journal of Project Management, 37(4), 565-581. https://doi.org/10.1016/j.ijproman.2019.02.002

Shipilov, A. y Danis, W. (2006). TMG social capital, strategic choice and firm performance. European Management Journal, 24(1), 16-27. https://doi.org/10.1016/j.emj.2005.12.004

Sivasubramaniam, N., Murry, W. D., Avolio, B. J. y Jung, D. I. (2002). A longitudinal model of the effects of team leadership and group potency on group performance. Group and Organization Management, 27(1), 66-96. https://doi.org/10.1177/1059601102027001005

Subramaniam, M. y Youndt, M. A. (2005). The influence of intellectual capital on the types of innovative capabilities. Academy of Management Journal, 48(3), 450-463. https://doi.org/10.5465/amj.2005.17407911

Subramony, M., Segers, J., Chadwick, C. y Shyamsunder, A. (2018). Leadership development practice bundles and organizational performance: The mediating role of human capital and social capital. Journal of Business Research, 83(October 2017), 120-129. https://doi.org/10.1016/j.jbusres.2017.09.044

Svensson, P. G., Kang, S. y Ha, J. P. (2021). Examining the influence of shared leadership and organizational capacity on performance and innovative work behavior in sport for development and peace. Journal of Sport Management, 33(6), 546-559. https://doi.org/10.1123/JSM.2018-0196

Umans, T., Smith, E., Andersson, W. y Planken, W. (2020). Top management teams’ shared leadership and ambidexterity: The role of management control systems. International Review of Administrative Sciences, 86(3), 444-462. https://doi.org/10.1177/0020852318783539

Zhu, J., Liao, Z., Yam, K. C. y Johnson, R. E. (2018). Shared leadership: A state-of-the-art review and future research agenda. Journal of Organizational Behavior, 39(7), 834-852. https://doi.org/10.1002/job.2296

Zhu, J., Song, L. J., Zhu, L. y Johnson, R. E. (2019). Visualizing the landscape and evolution of leadership research. The Leadership Quarterly, 30(2), 215-232. https://doi.org/10.1016/j.leaqua.2018.06.003