1. Introdução

1.1 Importância e justificativa

O processo de criação de valor de uma empresa ocorre quando as decisões da organização são entendidas como adequadas pelo mercado (Frezatti, 1998; Assaf Neto, 2014). Dessa forma, ao valorizar as ações no mercado, atende-se aos interesses do acionista em obter retornos sobre os seus investimentos. Sob essa ótica, Meurer (2020) indica que a variação no preço das ações está ligada diretamente ao valor de mercado das empresas.

No mercado financeiro, evidentemente, exige-se que, tanto as organizações quanto os investidores, sejam ca-pazes de acompanhar as constantes mudanças que afetam o cenário econômico. Sendo assim, é possível concluir que a mensuração do valor de uma empresa é um tema de extrema relevância, sendo de interesse dos agentes voltados ao ambiente de negócios (Paredes & Oliveira, 2017). Em conformidade, Costa da Silva, Gomes Pereira & Lima (2021) defendem que, partindo do princípio de que, dada sua liquidez, ativos em bens tem a capacidade de se transformar em dinheiro e de gerar ganhos de capital, a avaliação tem como objetivo aproximar-se, ao máximo, do valor justo de mercado o que, consequentemente, ajudaria a minimizar possíveis pagamentos em excesso. Assim, e compreendendo a importância da temática relacionada ao valor de empresa tanto na literatura acadêmica quanto para os agentes de mercado, é necessário destacar que existem diversos propósitos para a avaliação de empresas visando identificar o valor justo ou intrínseco da entidade. Entretanto, ante a dificuldade de obtenção de todas as informações necessárias para valorização dos ativos, considera-se que o instrumento de avaliação utilizado não será perfeito, porém, denotará uma aproximação real (Damodaran, 2018; Paredes & Oliveira, 2017).

Em países emergentes como o Brasil, em alguns casos, o procedimento de avaliação pode ter um maior grau de dificuldade devido ao grau de importância de variáveis externas, as quais são determinantes na economia e que, de fato, implicam no processo de va-loração. Nesse contexto, Ferreira da Cunha, Martins & Assaf Neto (2014) explicam que o Brasil deve levar em conta algumas variáveis como as incertezas da economia, a volatilidade das taxas de juros e a interferência governamental. Na mesma linha, diversos estudos bus-caram identificar quais os principais determinantes do valor de mercado das empresas, este é o caso de Krasniak & Stoffel (2021) , Eldomiaty et al. (2020) , Schnorrenberger et al. (2015) .

Considerando fatores exógenos, o trabalho de Paredes & Oliveira (2017) constatou que as variáveis como a taxa de juros, a taxa de câmbio, a inflação, o risco ou a volatilidade e as situações de crise, demonstraram ser influenciadoras do processo de valoração. Outros estudos também buscaram estabelecer relações entre indicadores políticos, como a corrupção (Amaral & Morais dos Santos, 2017; Carvalho Correa e Araújo, Rangel dos Santos Rodrigues, Soares Monte-mor, & Dias Correia, 2018; Pereira Vilela, Grossi, Ferreira Carvalho, & de Souza Ribeiro, 2018); e indicadores econômicos como a inflação e a taxa de juros (Paredes & Oliveira, 2017); o Produto Interno Bruto (PIB) Per capita, o Sistema Especial de Liquidação e Custódia (Selic), o Índice Nacional de Preços ao Consumidor (IPCA) e a taxa de câmbio (Carvalho, 2013).

Além disso, o Brasil é considerado um país cuja popu-lação está concentrada na faixa de renda média e não consolidada; sensível aos ciclos da economia, com partidos políticos que, em muitos casos, perdem rapidamente popularidade (Sánchez Arévalo, 2017), os quais são determinantes na composição do indicador de liberdade econômica. Posto isso, cabe ressaltar conclusões de estudos anteriores, os quais apontam que o grau de liber-dade econômica de um país está correlacionado ao seu crescimento (Razmi & Rafaei, 2013; Burnie, 2021; Ivanová & Masarová, 2018).

Dessa forma, o objetivo central que norteia este estudo está centrado em verificar o efeito das variáveis macro-econômicas e de liberdade no valor de mercado das empresas que fazem parte do setor de consumo cíclico e não-cíclico listado na Bolsa de Valores do Brasil - B3. Jus-tifica-se a necessidade da elaboração de uma pesquisa com ênfase em diferentes indicadores, considerando que a temática de “Liberdade Econômica” vem ganhando im-portância no debate econômico. Em face ao mencionado, ao enlaçar indicadores macroeconômicos e indicadores de liberdade, importantes resultados devem ser obtidos de forma a facilitar a tomada de decisão por parte dos agentes de mercado.

Nesse contexto, e dado a relevância do consumo na composição do PIB brasileiro, espera-se obter coeficientes estatisticamente significativos, atendendo às hipóteses de-finidas no estudo, as quais são descritas na metodologia. A pesquisa justifica sua importância ao serem observadas lacunas existentes na exploração acadêmica sobre o valor de mercado das empresas e, dada a proposta de incorporar os de indicadores de liberdade econômica os quais re-tratam a realidade de um país, os resultados podem ser determinantes para a tomada de decisão, já por um efeito dominó esses movimentos são passados ao ambiente de negócios afetando as decisões dos agentes.

1.2 A Economia Brasileira e o Setor de Consumo

De acordo com o International Monetary Fund - IMF (2020), a economia global está passando por uma situação de desaceleração. Isso se deve ao aumento de barreiras comerciais e às crescentes tensões geo-políticas, bem como a fatores nacionais específicos em diversas economias de mercado emergentes. Esse ce-nário ficou mais acentuado devido à pandemia causada pela Covid-19, visto que o efeito no setor econômico foi mais grave em economias emergentes, considerando os choques múltiplos que as atingiram (IMF, 2020).

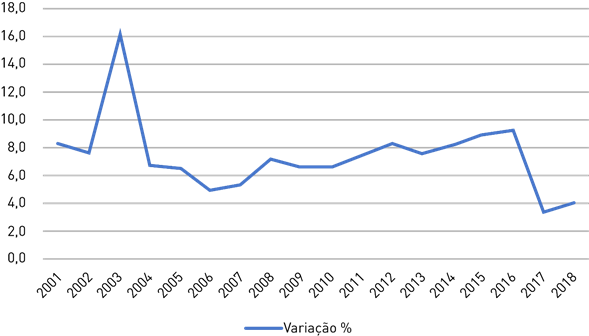

A economia brasileira, segundo o Instituto de Brasileiro de Geografia e Estatística - IBGE (2021), experimentou uma desaceleração econômica nos últimos anos, algo que pode ser explicado por diversos fatores, principalmente, pelos casos de cunho político e o do Risco Brasil, os quais afetam a imagem do país e produzem efeitos sobre o investimento estrangeiro, bem como, sobre o consumo (vide figura 1). Padula & Albuquerque (2018) evidenciam que uma perspectiva de incertezas e desconfianças - provocada também pelo alto gasto governamental, aumento da taxa de juros, taxa de câmbio e da inflação - pode gerar incertezas onde as empresas brasileiras têm dificuldades de sobreviver e se desenvolver.

Fonte: elaboração própria com dados do IBGE (2021).

Figura 1 Variação % das despesas de consumo das famílias a preço constante. 2001-2018.

É possível inferir que o Brasil apresentou um am-biente um tanto instável, experimentando uma grande desvalorização da moeda doméstica em relação ao dólar nos últimos anos. Considerando o cenário das economias de mercados emergentes, o Brasil é um dos países onde a moeda doméstica mais se desvalorizou no ano de 2020. Cabe, portanto, analisar setores que possam explicar essas mudanças no cenário brasileiro.

O setor analisado o qual é objeto de estudo deste trabalho, tem estreita relação com o consumo das famílias; e tal variável representa aproximadamente 63% da composição do PIB desde o ponto de vista da demanda, conforme informações publicadas pelo Instituto Brasileiro de Geografia e Estatística - IBGE (2020). Nesse contexto, conforme Pandini; Stüpp & Fabre (2018) , o setor de consumo cíclico, que se trata de bens duráveis, é um dos setores mais vulneráveis a flutuações na economia, principalmente em períodos de recessão ou de expansão econômica.

Por sua vez, o setor de consumo não-cíclico, o qual se refere aos produtos básicos para consumo, tem grande relevância no padrão das exportações nacionais, pois, segundo o Ministério do Desenvolvimento, Indústria, Comércio Exterior e Serviços (MDIC, 2020), o Brasil tem uma complexidade exportadora concentrada em produtos básicos de consumo e, quase a metade das exportações totais do país estão segmentadas nesse tipo de categoria.

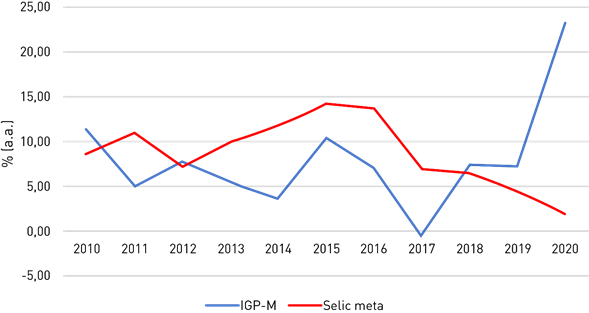

Nessa linha, a variável taxa básica de juros da economia é relevante quando falamos de consumo e, na figura 2, verifica-se que, nos últimos anos, de 2016 em diante, a relação de consumo (figura 1) se movimentou de forma inversa ao comportamento da inflação. O que chama a atenção nesse ponto é a queda da taxa de consumo em virtude da queda da taxa de juros, indicando uma relação inversa quanto da aplicação de uma política monetária expansiva.

Fonte: elaboração própria com dados coletados do IPEADATA e IBGE (2021).

Figura 2 Comportamento do Índice Geral de Preços do Mercado (IGP-M) e Selic meta.

2. Referencial teórico

2.1 Valor de mercado das empresas e seus determinantes

Autores clássicos de finanças consideraram que a administração de uma empresa tem como principal objetivo a criação de valoro que, consequentemente, seria repassado aos acionistas (Frezatti, 1998; Assaf Neto, 2014). De acordo com Assaf Neto (2014), a em-presa consegue agregar valor a contar do momento em que seu resultado consegue superar o custo do capital. Nesse ponto, cabe mencionar que, por meio de decisões relacionadas ao financiamento, a entidade busca minimizar o custo de capital da empresa (WACC) e maximizar o Valor de Mercado. Dessa forma, as teorias relacionadas à Estrutura de Capital procuram identificar a possibilidade de uma composição “ótima” de financiamento.

Nessa linha, Chipeta & Deressa (2016) e Al Bahsh, Alattar & Yusuf (2018) buscaram avaliar os efeitos dos fatores internos da empresa e do país em que operam, como determinantes na dinâmica da Estrutura de Capital em economias subdesenvolvidas e em desenvolvimento, respectivamente. Além dos fatores financeiros e de mercado, a literatura salienta a importância da variável “tamanho da empresa”, para mensurar a composição da Estrutura de Capital (Handoo, 2014; Hussain & Miras, 2016; Ekstroom & Kanaporyte, 2015). Assim, a primeira hipótese (H1) do estudo será a de verificar o efeito da variável “tamanho” no valor de empresa, toda vez que o aumento do tamanho possa ser resultado, dentre outros aspectos, do aumento de capital de giro e/ou patrimônio os quais tem relação direta com o resultado do exercício e, esse último, ser determinante no valor de mercado da empresa.

Além disso, variáveis macroeconômicas, tais como a inflação, a taxa de câmbio e os juros, assim como, o PIB são importantes para analisar o desempenho de uma economia (Sandoval de Vasconcellos, 2011). Em vista disso, as empresas tomam decisões quanto à expansão de investimentos diante do aumento dos lucros e das condições políticas, fiscais e monetárias (Blanchard, 2011). Silva, Pereira & Lima (2021), em seu estudo, con-siderando variáveis financeiras e macroeconômicas por meio do modelo de Ohlson (1995) , encontraram evidências empíricas de que o PIB, em períodos de crise, tende a impactar de forma negativa, reduzindo o valor de mercado das empresas. Ao analisar um setor específico, Paredes & Oliveira (2017) verificaram que o PIB teve um efeito positivo na formação do valor de mercado das empresas do setor siderúrgico.

Pelo lado da taxa de câmbio, Mattei & Scaramuzzi (2016) verificaram que o câmbio impacta diretamente na estrutura produtiva do país e é determinante nas decisões de investimento. Considerando a realidade brasileira, a valorização da moeda estrangeira deve exercer um efeito direto nas intenções de consumo, considerando a perda de poder de compra da moeda nacional. Em tal sentido, a segunda hipótese a verificar (H2), será o efeito positivo da renda nacional medido pelo PIB e do indicador Ibovespa no valor de mercado das empresas e, de forma inversa um efeito negativo da valorização da taxa de câmbio. Especificamente, incorpora-se a importância do setor de consumo na composição do PIB, ante tal, a desvalorização da moeda local deve acompanhar a queda do consumo e do PIB, o que, consequentemente, deve se refletir no valor de empresa. Pelo lado do indicador Ibovespa, variações observadas nesse indicador devem refletir o comportamento da renda nacional e servir de parâmetro sobre o desempenho da economia.

2.2 Indicadores de Liberdade Econômica e de Liberdade Monetária

O indicador de liberdade econômica avalia os países por meio de informações de mercado, política e economia, e os classifica em “economias livres” e “menos livres”, especificamente (Heritage Foundation, 2020). O indicador em tela incorpora em sua análise, além de outros aspectos, a abertura de uma economia ao investimento ou ao comércio global avaliando a liberdade dos indivíduos de usar seu trabalho, ou finanças sem restrições e interferência do governo (Miller & Kim, 2013). Estudos a respeito da liberdade econômica já comprovaram que esta contribui para o crescimento econômico (Hussain & Haque, 2016; Cifçi; Uzgören & Özbek, 2018; Assis Attílio, 2020; Laranjeira Vieira, 2021).

Não obstante, existem poucos estudos que analisam a influência da liberdade econômica no desempenho das empresas ou nos rendimentos da bolsa de valo-res. Estudos como os de Cetorelli & Peristiaeni (2015) , revelaram uma forte relação entre a liberdade eco-nômica e o valor de empresa, o que indica que as condições de liberdade que inclui aspectos de cunho po-lítico, econômico e de mercado, são condicionantes para o bom desempenho do mercado. Na mesma linha, Kardan & Frotagheh (2019) encontraram resultados que indicam uma relação significativa dos sub-indicadores controle da corrupção, eficiência do governo, qualidade da lei, estabilidade política, direito de opinião e observância da lei, com o desempenho das empresas listadas na bolsa de valores de Teerã. Nesse contexto, pode-se afirmar que a liberdade econômica está associada a uma me-nor volatilidade do mercado de ações, sinalizando que as condições para o investimento são mais propícias em condições de maior liberdade econômica (Chen & Huang, 2009).

No que diz respeito à liberdade monetária, esse indicador aponta, para uma economia, o que seria a liberdade de expressão para a democracia, isto é: uma sociedade necessita de uma moeda estável e confiável como meio de troca, como unidade de conta e como reserva de valor, ou seja, a liberdade monetária é uma variável de suma importância no que tange a criação de valor a longo prazo ou de acúmulo de capital. Em vista disso, a política monetária adotada pelo governo cumpre um papel fundamental nesse processo (Miller & Kim, 2013).

A política monetária interfere diretamente na eco-nomia de um país, visto que é de consenso o objetivo dessa política: o controle dos níveis de preços. No Brasil, a política monetária é definida pelo Banco Central que é quem define a taxa básica de juros (Selic), regulando a oferta da moeda em circulação e, assim, mantendo a inflação sob controle. Posto isso, em períodos em que a taxa de juros está mais alta, se tem mais acesso ao crédito, diminuindo assim o poder de compra e fazendo com que a demanda e os preços caiam fazendo, desta forma, com que a inflação diminua. A política monetária também tem o poder de influenciar o crescimento das atividades econômicas, por exemplo: a redução da taxa de juros ocasiona um aumento no consumo a curto prazo (Blanchard, 2011).

Já, Bokpin (2009) defende que as expectativas de aumento da taxa de juros influenciam positivamente as empresas a substituírem a dívida de longo prazo por uma dívida de curto prazo. Ou seja, no caso de mudanças na política monetária, com aumento ou diminuição dos juros, de recessão ou de expansão, as empresas tendem a ajustar sua estrutura de capital (Bokpin, 2009; Vătavu, 2014; Mokhova & Zinicker, 2014; Karpavičius & Yu, 2017).

No geral, tanto a liberdade econômica e o sub-indicador de liberdade monetária são variáveis importantes que devem ser discutidas ao falar de valor de empresa. Dessa forma a hipótese (H3), incorpora a discussão de que um país livre, com indicadores que assegurem um bom relacionamento tanto com o investidor interno quanto com o externo, gera confian-ça e, consequentemente, é esperado que ocorra uma precificação de maior valor de mercado das empresas.

Além disso, a estabilidade de preços cumpre um papel importante na economia. Mais ainda onde o con-sumo das famílias, como é o caso brasileiro, revela ser o principal motor de crescimento. Nesse ponto, fatores como a taxa de câmbio e a taxa básica de juros da economia detém estreita relação com a intenção de consumo (Agarwal, Chomsisengphet, Yildirim & Zhang; 2021; Ghosh, 2021; Lecznar & Lubik, 2018). A priori, entende-se que, nessas condições, como é o caso do cenário brasileiro, com um forte motor de crescimento movido pelo consumo das famílias, não sustentável a longo prazo, a taxa de juros sinalizaria o movimento da renda da economia. De forma similar, ao se falar da taxa câmbio, as intenções de consumo se vêm afetadas em situações de alta na cotação toda vez que uma taxa de câmbio mais alta sinaliza inflação e perda de poder de compra na moeda doméstica (Kollmann, 2021; Agarwal, Chomsisengphet, Yildirim & Zhang; 2021). Portanto, efeitos positivos e significativos devem ser verifica-dos por meio dessas variáveis em tela, ao exercerem influência no valor de mercado para o setor em estudo.

3. Metodologia

3.1 O método e procedimentos adotados

O método de painel é uma metodologia alternativa quando os dados utilizados são resultados de uma combinação de séries temporais com um corte transversal. A vantagem de utilizar a metodologia em tela, além da eficiência com as informações, é a da obtenção de um número maior de graus de liberdade, o que permite melhorar o grau de ajuste do modelo e a significância estatística dos parâmetros. Diante disso, os efeitos não-observados em um corte transversal ou em uma série temporal, podem ser detectados por meio de um painel (Gujarati & Porter, 2011; Greene, 2011).

Dentre os procedimentos para a análise de resulta-dos, podem ser considerados quatro possibilidades: i) um primeiro modelo estimado por Mínimos Quadra-dos Ordinários (MQO), chamados de Pooled data; ii) um segundo procedimento por meio dos efeitos fixos com variáveis dummy. iii) um efeito fixo dentro de um grupo e; iv) por meio de efeitos aleatórios. O método pooled é o mais simples e frágil diante das críticas, pois não considera as características individuais das empresas, o que pode resultar em um problema de viés (Arevalo & Meurer, 2021; Lópes Fávero, Belfiore, Silva, & Chan, 2009). Dessa forma, ao desconsiderar a heterogeneidade não-observada das empresas seria o mesmo que assumir que uma empresa é tão boa quanto à outra, o que geraria problemas na estimação.

Na mesma linha. e para suprir essa limitação do pooled, o mais comum é a utilização dos efeitos fixos e aleatórios. O efeito fixo permite controlar as características não-observáveis, a saber, podemos considerar aspectos específicos de cada empresa em estudo (Gujarati & Porter, 2011; Greene, 2011). Além disso, o modelo de efeito fixo apresenta três coeficien-tes R2 within, between e overall, sendo esses utilizados como proxys da qualidade de ajustamento do modelo. Estatisticamente, o modelo pode ser descrito como:

(1)

(1)

Onde: y it é a variável dependente. No caso do estudo em questão é o valor de empresa, sendo i = as empresas e t = o tempo, e α i a interceptação representando a heterogeneidade não-observável que varia entre as unidades, mas que é constante no tempo. Os x s re-presentam as variáveis independentes; os betas (β) os coeficientes associados e μ it representa o erro que tem um componente individual e temporal, além de ruído branco.

Por outro lado, um modelo de efeito aleatório pressu-põe que as características não-observáveis são aleató-rias e pertencem a um universo maior de observações. Além disso, assume-se que a heterogeneidade não-observável não está correlacionada com as regres-sões, sendo essa uma hipótese fundamental do modelo (Gujarati & Porter, 2011; Greene, 2011).

A diferença entre o modelo de efeito fixo e o aleatório está no intercepto, sendo que, no modelo de efeito fixo, o intercepto pode ser flexibilizado diretamente na equação estimada. Já no modelo de efeito aleatório, tem-se so-mente um intercepto que representa a constante média da amostra. Estatisticamente, o modelo pode ser descrito como:

(2)

(2)

Onde: γ it representa o erro composto e está formado pela característica não-observável pelo erro idiossincrático da regressão da seguinte forma: γ it = α i + μ it . Pressupõe-se que o termo de erro composto não tem relação com os regressores do modelo. Dessa forma, a estimação pelo efeito aleatório será não tendenciosa e consistente (Gujarati & Porter, 2011; Greene, 2011).

Para contrastar o método Pooled, efeito fixo e aleató-rio, utilizam-se os testes de Hausman, de Chow e LM de Breusch-Pagan. Pelo teste de Chow se verifica-se que o método dos efeitos fixos é mais apropriado que o pooled, e, ao considerarmos o efeito fixo melhor que o pooled concluímos que as características não-observáveis dos dados são importantes na modelagem. Pelo teste de Hausman, realiza-se uma comparação entre o modelo fixo e o aleatório, sendo H0 = a que as características especificas não são correlacionadas com os regressores (modelo de efeitos aleatórios). Dessa forma, quando rejeitamos H0 concluímos que o modelo de efeitos fixos seria o adequado (Gujarati & Porter, 2011; Greene, 2011).

Complementarmente, podemos testar se o modelo de efeito aleatório é preferível ao pooled por meio do teste LM de Breusch-Pagan. O referido teste verifica se a variância do componente não-observável é maior que zero (0), o que, em suma, indicaria que o modelo do efeito aleatório é o mais apropriado. Importante mencionar, que, quando algumas premissas não forem atendidas e o universo dos dados indicar a presença de heterocedastici-dade e correlação contemporânea, a estimação do modelo deve ser realizada pelo método dos Mínimos Quadrados Generalizados - GLS (Beck & Kartz, 1995).

Dessa forma, estatisticamente, o modelo empírico estimado na presente pesquisa pode ser verificado a seguir:

(3)

(3)

(4)

(4)

Em que:

lnVE it = Valor de mercado da empresa (valor deflacionado). Ao todo foram analisadas 36 empresas.

i = corresponde a cada empresa da amostra e, t = o tempo de estudo que vai de 2010 a 2020;

lnTAM = Tamanho da empresa (valor deflacionado);

lnIBOV = Cotação do indicador Ibovespa;

lnPIB = Produto Interno Bruto (valor deflacionado);

lnTC = Cotação da moeda estrangeira (dólar/real) (valor deflacionado);

lnLE = Indicador de liberdade de econômica;

lnLM = Indicador de liberdade monetária.

μit = é o termo do erro aleatório

Os dados coletados para o estudo têm como fonte a plataforma Economatica onde foram extraídas infor-mações de valor de mercado, taxa de câmbio, tamanho da empresa e as cotações do Ibovespa. Buscando uma harmonização com as publicações dos indicadores de liberdade que são anuais, a população estudada foi a de um universo de 36 empresas com dados anuais. Para tal, as informações utilizadas, como o valor de mercado, taxa de câmbio e cotação do Ibovespa, são valores médios.

Os dados de liberdade econômica e monetária foram extraídos do site Heritage Fundation. Os dados da va-riável PIB foram coletados por meio de informações disponibilizadas pelo Banco Central (BACEN). Conside-rando o efeito da informação contábil no mercado de capitais e a adoção integral do Brasil às normas inter-nacionais de contabilidade (IFRS) no ano de 2010, foi definido o corte de estudo: desde 2010 a 2020, perfazendo assim um universo de 324 observações constituindo um painel balanceado. Além disso, no estudo desconsiderou-se empresas em processo de recuperação judicial e também valorizou-se empresas com maior volume de negociação. Para estimação e análise, os dados foram transformados em logaritmos, com a finalidade de reduzir a variância e de interpretar os resultados como elasticidade.

4. Análise e discussão dos resultados

4.1 Estatísticas descritivas e análise de correlação

Previamente à realização das estimações e análise dos resultados, introdutoriamente na tabela 1, são descritas as estatísticas descritivas das variáveis em estudo. Den-tre todas as variáveis em estudo, o VE e TAM são os que apresentam maior desvio em relação à média. Cabe re-ssaltar que a organização dos dados atende a um modelo de painel, envolvendo empresas de um mesmo setor, porém com tamanhos diferentes em relação ao capital e ao preço de negociação das ações no mercado financeiro, ou seja, existem diferenças nas escalas de preço e isso faz com que a variável valor de empresa tenha alto desvio. Dessa forma, é razoável esperar esse comportamento dessas variáveis e o alto desvio padrão em relação à média.

Tabela 1 Estatística descritiva das variáveis em estudo (valores em logaritmo).

| Variável | Média | Desvio | Máximo | Mínimo | Assimetria | Curtose |

|---|---|---|---|---|---|---|

| VE | 15,5478 | 1,6023 | 11,1459 | 19,9676 | -0,0759 | 3,4029 |

| TAM | 15,8800 | 1,1977 | 13,2546 | 19,0431 | 0,4286 | 3,0983 |

| IBOV | 4,6418 | 0,1923 | 4,3299 | 4,9776 | -0,0789 | 2,1199 |

| PIB | 16,0231 | 0,0494 | 15,9337 | 16,0941 | -0,6173 | 2,2173 |

| TC | 1,4874 | 0,1727 | 1,2087 | 1,7945 | 0,0700 | 1,9016 |

| LE | 4,0105 | 0,0408 | 3,9396 | 4,0587 | -0,5499 | 1,7905 |

| LM | 4,2807 | 0,0578 | 4,1620 | 4,3464 | -0,7072 | 2,2400 |

Fonte: elaboração própria.

Nesse ínterim, outras variáveis com desvio relevante são o Ibov e a TC, porém, em menor dimensão em com-paração as outras duas variais citadas anteriormente. Esse comportamento de alto desvio tem uma estreita relação com a heterocedasticidade, o que, a priori, pode comprometer a robustez dos coeficientes e, no geral, as equações estimadas.

De forma complementar, para as variáveis VE e TAM, verifica-se um alto valor positivo de curtose indicando uma distribuição de probabilidade com caudas pesadas em relação a uma normal e, de forma análoga, esse comportamento também é válido para as variáveis Ibov, PIB e LM. O valor negativo da assimetria indica que maior parte de sua distribuição tende para esquerda, como exceção de TAM e TC.

Ao se relacionar cada uma das variáveis ao objeto de estudo (vide tabela 2) observa-se que há uma forte correlação positiva entre as variáveis VE e TAM, sendo essa última tratada como variável moderadora. Além disso, relações de correlação positiva, porém em menor medida, são observadas em IBOV, PIB, TC, LE e LM, sendo que esse comportamento a priori era esperado. De forma inversa, verifica-se uma correlação negativa entre VE e TC, denotando que ambas variáveis caminham em sentido contrário, ou seja, quando o valor de uma variável aumenta o da outra diminui.

Tabela 2 Matriz de correlação entre as variáveis.

| VE | TAM | IBOV | PIB | TC | LE | LM | |

|---|---|---|---|---|---|---|---|

| VE | 1 | ||||||

| TAM | 0.7976 | 1 | |||||

| IBOV | 0.0622 | -0.0651 | 1 | ||||

| PIB | 0.2271 | 0.0371 | -0.5221 | 1 | |||

| TC | -0.0501 | 0.1001 | -0.3431 | -0.0463 | 1 | ||

| LE | 0.0296 | -0.0403 | -0.3279 | 0.1549 | -0.5443 | 1 | |

| LM | 0.0941 | -0.0298 | 0.7876 | -0.4665 | -0.2624 | -0.0129 | 1 |

Fonte: elaboração própria.

Valores que chamam a atenção são as correlações em LM em relação ao PIB e ao IBOV, o que, a princípio, indicaria caminhos inversos ao relacionar o LM com o PIB. Não obstante, a correlação do LM com o IBOV é positiva indicando o movimento em uma mesma direção para as variáveis. Ainda analisando o PBI e IBOV, mas desta vez relacionando-o com o LE, o comportamento dos sinais é contrário aos encontrados quando relacionados ao LM, com relação negativa para o IBOV e positiva para o PIB.

4.2 Testes econométricos e estimação das equações

Com a intenção de evitar problemas voltados a regressão espúria no modelo proposto, foi necessário realizar a análise de raiz unitária em cada variável e, para tal finalidade, foi realizado o teste de Levin, Lin e Chu (2002) a fim de verificar a estacionariedade das séries. O referido teste tem seu sustento na literatura como sendo um dos mais utilizados (Baltagi, Bresson & Pirotte, 2007; Jardón, Kiuk, & Tol, 2017; Kirikkalel, Sokri, Candemir, & Ertugrul, 2018; Bhattarai, 2019).

Na tabela 3, pode-se verificar a análise dos dados “com intercepto” e “com intercepto e tendência”. A hipótese nula é que a série contém uma raiz unitária e a alternativa é que a série seja estacionária. A exemplo da variável valor de empresa - VE, o estatístico t ajustado pelo viés de Levin - Lin - Chu é -4,43784, sendo significativo em todos os níveis de testes usuais. Dessa forma, rejeitamos a hipótese nula e concluímos que a série é estacioná-ria. De forma similar, a condição de raiz unitária não foi observada para as outras variáveis, o qual pode ser verificado pelo p-valor significativo. Após a realização desse procedimento foram realizadas as estimações das duas equações propostas na metodologia.

Tabela 3 Teste de raiz unitária para o modelo em estudo.

| Teste Levin, Lin e Chu | Com intercepto | Intercepto e tendência | |||

| Variável | Ordem de integração | Estatística | p- valor | Estatística | p- valor |

| VE | I(0) | -4,43784 | 0,0000 | -3,84813 | 0,0001 |

| TAM | I(0) | -2,02748 | 0,0213 | -6,83093 | 0,0000 |

| IBOV | I(0) | -5,75298 | 0,0000 | -4,32539 | 0,0000 |

| PIB | I(0) | 5,65359 | 0,0012 | 4,29565 | 0,0018 |

| TC | I(0) | -1,44509 | 0,0744 | -6,54129 | 0,0000 |

| LE | I(0) | -4,70798 | 0,0000 | -6,54319 | 0,0000 |

| LM | I(0) | -3,21856 | 0,0006 | -3,84789 | 0,0001 |

Observações = 324, lag = 1.

Fonte: elaboração própria.

Na tabela 4, verifica-se os resultados obtidos para avaliar o efeito no valor de mercado para as empresas do setor em análise considerando, como variáveis preditoras, os indicadores de liberdade econômica e monetária, indicador Ibovespa, tamanho da empresa, e as variáveis macroeconômicas, quais são PIB e taxa de câmbio.

Tabela 4 Resultado da Estimação das equações 3 e 4 por diferentes métodos.

| Variável | Pooled | Efeito fixo | Efeito Aleatório | MQG | ||||

| Modelo 1 | Modelo 2 | Modelo 1 | Modelo 2 | Modelo 1 | Modelo 2 | Modelo 1 | Modelo 2 | |

| TAM | 1,0870*** | 1,0856*** | 0,7493*** | 0,7227*** | 0,8197*** | 0,7983*** | 1,0832*** | 1,0789*** |

| (0,0397) | (0,0397) | (0,0625) | (0,06250) | (0,0565) | (0,0565) | (0,0127) | (0,0127) | |

| IBOV | 1,3205*** | 0,1867 | 1,3521*** | 0,05432 | 1,3456*** | 0,0819 | 1,0428*** | 0,3133*** |

| (0,5502) | (0,4367) | (0,2248) | (0,1784) | (0,2265) | (0,1796) | (0,2565) | (0,2286) | |

| PIB | 1,4226*** | 0,1667 | 1,8363*** | 0,5104*** | 1,7500*** | 0,4388 | 0,5111 | 0,1617 |

| (1,5251) | (1,1747) | (0,6278) | (0,4798) | (0,6313) | (0,4831) | (0,7109) | (0,6150) | |

| TC | -0,2420*** | -0,9600*** | 0,0516 | -0,7144*** | -0,0097 | -0,7655*** | -0,2979*** | -0,9497*** |

| (0,5776) | (0,3047) | (0,2417) | (0,1302) | (0,2424) | (0,1299) | (0,2688) | (0,1592) | |

| LE | 3,5332*** | - | 3,8567*** | - | 3,7892*** | - | 3,3420*** | - |

| (2,3825) | - | (0,9756) | - | (0,9821) | - | (1,1107) | - | |

| LM | - | 2,1020*** | - | 2,5544*** | - | 2,4601*** | - | 1,6137*** |

| - | (1,3341) | - | (0,5462) | - | (0,5497) | - | (0,6981) | |

| Const | -44,4472*** | -12,7997 | -47,5936*** | -14,2318 | -46,9375*** | -13,9335*** | -27,6450*** | -11,1216*** |

| (34,3086) | (20,7239) | (14,0354) | (8,4072) | (14,1330) | (8,4777) | (15,9953) | (10,8497) | |

| R² | 0,6607 | 0,6609 | - | - | - | - | - | |

| Prob > F | 0,0000 | 0,0000 | 0,0000 | 0,0000 | - | - | - | - |

| Prob > Chi² | - | - | - | - | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

| Within | - | - | 0,3629 | 0,3734 | 0,3623 | 0,3726 | - | - |

| Between | - | - | 0,6919 | 0,6919 | 0,6919 | 0,6919 | - | - |

| Overall | - | - | 0,6590 | 0,6582 | 0,6598 | 0,6595 | - | - |

Significância estatística: * a 10%, ** a 5%, *** a 1%. Desvio padrão entre parênteses. TAM = Tamanho da Empresa, IBOV = Cotação do Indicador Ibovespa, PIB = PIB real da economia deflacionada, LE = Indicador de Liberdade Econômica, LM = Indicador de Liberdade Monetária, TC = Taxa de Câmbio dólar americano/Real.

Fonte: elaboração própria.

Além disso, os resultados apresentaram problemas de heterocedasticidade, correlação serial e contemporânea, ante o qual, foi necessário realizar a estimação por meio do método de Mínimos Quadrados Generalizados (MQG ou GLS -Generalized Least Squares). O procedimento adotado é reforçado pelo estudo publicado por Beck & Kartz (1995) , onde os autores ressaltam que, ante a presença desses problemas indicados em tela, o modelo deve ser estimado por MQG com a finalidade de corrigi-los. Assim, a análise feita a seguir centrar-se-á nos resultados obtidos por esse método e sinalizados na tabela 4.

Dessa forma, na tabela 4, é possível notar que as variáveis TAM e IBOV apresentaram coeficiente positivo e significância estatística a 1%. Sendo assim, verifica-se a importância das variáveis para o estudo, os quais configuram a validação da H1. Evidentemente, pelo fato de a variável TAM ser uma variável moderadora, o resultado era esperado. No caso do IBOV, esse resultado reforça a importância do indicador como variável preditora do setor. Dessa forma, o valor de empresa acompanha de forma positiva a valorização do indicador de mercado. Portanto, efeitos substanciais que possam afetar o ci-clo da economia e que possam se refletir no indicador devem ser repassados ao setor de consumo em estudo. Nessa linha, Dincergok & Yalciner (2011) verificaram uma relação causal entre o comportamento do mercado de ações e o valor de mercado das empresas, com a estrutura de capital para o setor de manufatura; nesse estudo foram considerados países classificados “em desenvolvimento”, e os resultados indicaram que a mu-dança na estrutura de capital pode ser explicada pela variação do capital de giro e resultados auferidos em cada período.

Sobre a variável PIB, o coeficiente indica uma relação positiva, embora não significativa. O resultado encontrado corrobora com o estudo de Bernardelli & Bernardelli (2016) , que encontrou relação positiva dessa variável. O resultado se justifica, pois um aumento na atividade econômica nacional, i.e., aumento da demanda de bens e serviços das empresas de bens e serviços, faz com que o valor de mercado do setor se eleve. Especificamente, ao comparar o setor de consumo, a qual tem um nível de participação de aproximadamente 60% na renda nacional, e vinculando as empresas voltadas ao setor em tela, é razoável esperar uma relação positiva, corroborando, assim, com uma relação direta entre o consumo e a renda da economia caminhando na mesma direção.

A respeito da taxa de câmbio, verifica-se, por sua vez, um coeficiente negativo e significativo como já era esperado, validando assim a hipótese H2. Um aumento da taxa de câmbio representa desvalorização (perda de poder compra) da moeda local em relação ao dólar. Neste caso, um aumento da taxa de câmbio incitaria, em primeiro lugar, uma diminuição do consumo o que, consequentemente, seria repassado ao valor de mercado das empresas. Com efeito, a alteração da taxa de câmbio tem um efeito decisivo no consumo interno, nas decisões de oferta e demanda, bem como nas importações e exportações, que são afetadas. Resultados similares foram observados por Paredes & Oliveira (2017) onde o coeficiente da taxa de câmbio indicou relação negativa com o valor de mercado das empresas de siderurgia e construção.

Pelo lado dos indicadores de liberdade econômica e monetária, chama a atenção o valor dos coeficientes sendo estes os maiores encontrados no estudo. Considerando especificamente um impulso de 10% no indicador de liberdade econômica e monetária, os efeitos de valorização de empresa seriam de 33,4% e 16,1%, respectivamente, validando a hipótese H3. Assim, verifica-se que a qualidade do ambiente institucional cumpre um papel importante na determinação de valor de empresa; mais ainda em um país em vias de desenvolvimento como é o caso brasileiro. Estudos como o desenvolvido por Sánchez Arévalo e Malta Meurer (2021), ressaltam a importância e urgência de re-formas que visem a melhoria dos indicadores em tela. Considera-se para tal que, ante essa mudança, melhores seriam os indicadores e o efeito dos coeficientes esperados.

Além disso, Cetorelli & Peristiaeni (2015) revelaram uma forte relação entre a liberdade econômica com o valor de empresa, o que indica que empresas que operam em um ambiente de alta liberdade poderiam obter melhor valorização. Especificamente, o indicador de liberdade, diferencia os países mais e menos livres. Nessa linha, Chen, Chen & Jin (2015) , em seu estudo, verificaram que uma maior liberdade econômica aumenta o valor do patrimônio por meio de um exercício eficiente das diversas opções de investimento.

5. Considerações finais

O principal objetivo deste estudo foi analisar e verificar a intensidade das variáveis macroeconômicas e de li-berdade, ao explicar o valor de mercado das empresas. Sob essa ótica, o objeto do estudo foram as empresas de consumo cíclico e não-cíclico, buscando, assim, refletir sobre como os ciclos da economia, em como as variáveis econômicas e de liberdade podem afetar o ambiente de negócios, o que, consequentemente, pode impactar o valor de mercado das empresas.

Em ambos os modelos testados, as variáveis TAM e IBOV denotam significância estatística de 1%, com efeito positivo. Já no caso do PIB, embora tenha uma relação positiva, o efeito do coeficiente não foi significativo. Assim, mudanças observadas dentro na economia são canalizadas por meio do indicador de mercado IBOV o que, consequentemente, se reflete no valor de mercado das empresas de consumo. Esses resultados são importantes e reforçam a discussão teórica em relação ao indicador de mercado como variável proxy, ao avaliar a renda de uma economia, ou seja: entende-se que o desempenho da economia brasileira está relacionado com o indicador Ibovespa.

No caso da taxa de câmbio, verificou-se uma relação negativa com a variável dependente, podendo mencionar que um aumento de 10% na TC o que implicaria em uma diminuição de 2,98% e 9,5%, respectivamente, no valor de mercado para as empresas do setor de consumo. Nesse ponto, dada a valorização da taxa de câmbio, efeitos a curto prazo são esperados, sendo repassados aos custos dos produtos comercializados, o que afetará a margem de lucro e, eventualmente, ocorrerão varia-ções nos preços. Considerando o consumo das famílias como um grande motor de crescimento da economia brasileira, os ciclos experimentados exercem grande in-fluência na renda da economia (PIB), o que, por sua vez, são acompanhados pelo desempenho das empresas que são objetos de análise, e que denotaria a sensibilidade do setor de consumo ante a perda de poder de compra da moeda doméstica.

Pelo lado dos indicadores de liberdade econômica e monetária, os quais apresentaram resultados conforme o esperado, positivos e significativos, verificou-se que às duas variáveis são as que exercem maior influência no valor da empresa. Conforme a literatura, os países economicamente mais livres são aqueles com taxas de crescimento mais acentuadas, com políticas fiscais e monetárias que propiciam o bom relacionamento do governo como o mercado, além de terem melhor qua-lidade de vida. Nesse contexto, incentivar a tornar o ambiente de negócios mais propício. De tal forma, em um país com uma melhor pontuação nesses indicadores de liberdade, o efeito no valor de empresa será maior. Nesse ponto, vale destacar que, embora o Brasil não apresente os melhores indicadores em relação a outros países da América do Sul, os resultados encontrados no estudo reforçam a importância de se atentar para as políticas que fazem parte da metodologia desses indicadores.

Finalmente, o estudo contribui com as discussões sobre o valor de empresa e da importância da liberdade econômica e monetária, dando base para futuras pesquisas, atingindo assim, os objetivos propostos na pesquisa. Como sugestões para próximas pesquisas, seria importante uma comparação desagregada dos setores de consumo cíclico e não-cíclico do ambiente econômico brasileiro, e compará-lo com uma economia desenvolvida, como a dos Estados Unidos, por exemplo, a fim de verificar como as políticas fiscais e monetárias e os indicadores de liberdade podem explicar o com-portamento desse setor. Uma limitação da pesquisa foi a não comparação entre os setores cíclicos e não-cíclicos de forma desagregada, fato explicado pela amostra não ter sido suficiente para realizar a referida análise, o que seria de grande interesse em trabalhos posteriores.