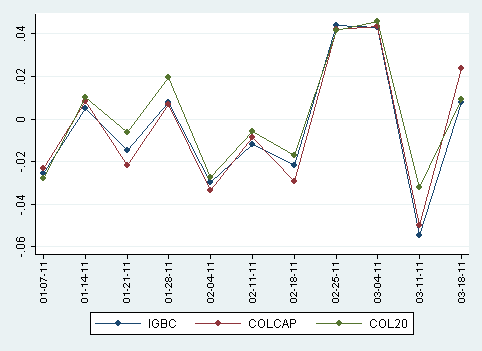

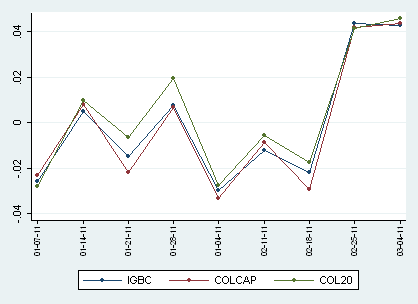

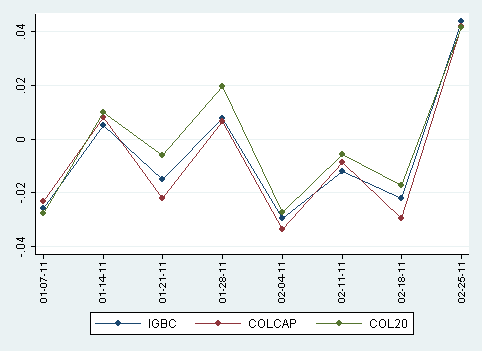

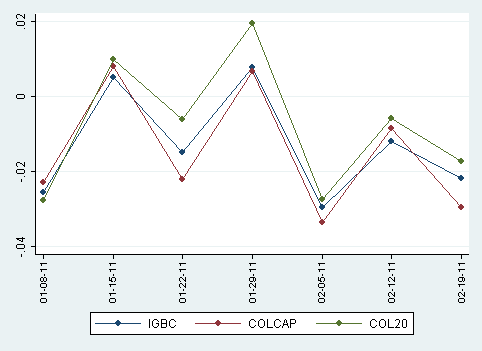

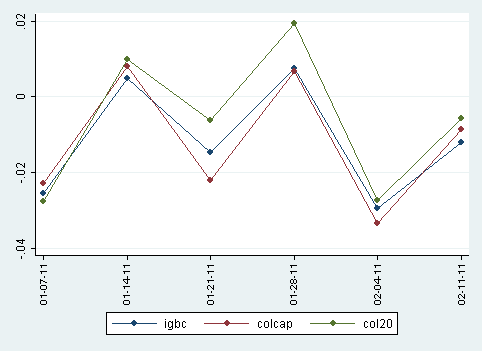

Tras una semana con mucha debilidad a pesar del resultado positivo del PIB para el 2010, parecía retornar la tendencia alcista. Sin embargo, las acciones petroleras jalonaban los índices a la baja durante las primeras jornadas, además se registraban bajos volúmenes de negociación. Finalmente la incertidumbre en el mercado internacional por los hechos en el medio oriente y Japón terminaron por dar como resultado una desvalorización de los principales índices para el primer trimestre del 2011.

Grafico. Variación Semanal Principales Índices Mercado de Renta Variable Colombiano

Fuente: BVC

En el plano corporativo se destaca el desempeño de las acciones del grupo Aval, el proceso de capitalización de Ecopetrol anunciado para el 2011 y el inicio del plan de suscripción de las acciones preferenciales Avianca-taca con un monto aproximado de USD250 millones con un valor minimo de 5 millones y un dividendo anula de 1% sobre el precio de suscripción, además del anuncio del Grupo Nacional de Chocolates de realizar una emisión de 25 millones de acciones para continuar su expansión tanto a nivel nacional como internacional, bajo el nuevo nombre del Grupo Nutresa S.A. Durante la semana se dio a conocer de igual manera, la adquisición del 50% de Pacific Rubiales de la participación que Maurel et Prom tenía en los bloques exploratorios Sabanero, Muisca, SSJN-9, CPO-17 y COR-15d. También se destacó la oportunidad de canjear los bonos ordinarios de babaría emitidos antes del 2005.

De igual forma Se debe resaltar la publicación de los resultados de la Gran Encuesta Integrada de Hogares. De acuerdo con el reporte del DANE, en febrero la tasa de desempleo nacional se ubicó en 12.8% al tiempo que la urbana se situó en 13.2%. Esta vez la mayor dinámica en el crecimiento de la ocupación estuvo explicada por el incremento de la ocupación en el sector industrial, y no en el de comercio y hoteles. Finalmente se debe tener en cuenta para el mes de abril, la posibilidad de aumentos en la tasa de interés, según informes del Banco de la República, con el objetivo de controlar las presiones inflacionarias.

En el marco internacional se resalta en los reportes económicos de Estados Unidos, el aumento del incremento 0.3% en los ingresos personales y un incremento del 0.7% del gasto personal. Por otro lado se resalta el importante avance en el mercado laboral, el cual para el mes de Marzo registro un nivel de desempleo en de 8.8%, resultado en línea con el reporte del sector privado, que sumo 201 mil plazas en marzo, y la reducción de las peticiones iníciales de seguro de desempleo que cayeron a 388.000. Así desde el 2007 se ha destruido 7.161.000 empleos en E.E.U.U 29% en las manufacturas, un 28% en la construcción y otro 27% en el transporte. No obstante el mercado hipotecario sigue presentando debilidad, para esta semana se presento una caída de los precios de vivienda por séptimo mes consecutivo (-0.22%).